|

姜潮宏观债券研究。 9 j: ?3 \7 }: `2 D& H. F' O/ e3 E

[table][tr][td] 1! `1 n: J7 @, c3 {5 H! h8 i8 W) q 1! `1 n: J7 @, c3 {5 H! h8 i8 W) q

* k3 e7 U4 }* @! ]

[/td][/tr][tr][td] 4 E3 N8 Z& r# e

9 \7 R3 Y- S* u. T$ n2 M

该怎样安放我们的资产?——兼谈美林投资时钟的变革!(海通宏观姜超、顾潇啸等) ( u& V8 J2 y7 o

在中国证券市场,常常演绎各种传奇故事。而已往两年中,某家著名机构以开会的情势化身为A股的章鱼哥,只不外长着一张乌鸦嘴。这个神奇的定律是如许的,只要他们出来开会,A股当天十有八九会下跌,以致大概会暴跌。许多多少买方的兄弟已往一年跌哭了:“行行好吧,能不能少开会以致不开会?”但是人家丝绝不为所动,会照旧照常开。而此前已经传言了好久,本月的战略会就在26日召开,各人提心吊胆的等了一个月,结果发现这回居然不灵了,26日A股以小涨的方式冲破了魔咒,也宣告了又一个神话的幻灭。 , F0 C# \# U" Z3 I4 C

但是且慢,有人说魔咒着实没有破,只不外换了主角,已往两年的主角是股市,但现在貌美如花的是期货市场,大妈们都跑去炒商品了,谁红人家就克谁,以是当天螺纹钢期货就跌停了。 3 {1 x f4 b: W$ z' g; a+ F3 c

而螺纹钢的暴涨暴跌无疑是中国资源市场本年最大的玄色幽默。此前颠末多年的下跌,上海螺纹钢从最高的5200元/吨跌到1600元/吨,折合1.6元/公斤,而统计局公布的最新明确菜代价是3.9元/公斤,因此说中国的钢铁卖不到白菜价是有原理的。但是在进入16年以后,螺纹钢代价在短短的4个月之内最高涨到2787元/公斤,涨幅高达72%,令人瞠目结舌。

! s/ `4 i5 h! w( g; g( m 而在4月21日一天,螺纹钢期货的成交量凌驾了2000万手,按照1手合约即是10吨来盘算,当天螺纹钢期货成交量即是2亿吨,而我国15年粗钢总产量为8亿吨,此中螺纹钢产量刚好2亿吨。也就是期货市场1天的螺纹钢成交量凌驾了我国整年的螺纹钢产量。

5 [: E0 L6 |7 ?$ C9 ~ 期货市场的告急作用在于对冲代价颠簸的风险,比如说作为钢铁生产企业,在颠末多年的钢价低迷之后,本年好不容易代价涨了一点,企业可以在期货市场按照期货代价将产物提前卖出,可以锁定利润,规避将来代价下跌的风险,这就是所谓的套期保值。但是假准期货市场上1天的成交量就凌驾了整年的现货产物产量,只能阐明市场里布满了谋利分子,许多人在赌博以致赌命,羁系层实时在谋利氛围重的部分市场加大了谋利本钱,这对于低落将来暴涨暴跌的风险是有利的。 ' x& s$ ]2 w& L2 B# s

而在中国,谋利分子的外号又叫做“韭菜”,已往几年当中,韭菜出没无常,乍一看阵容浩荡,但了局都是有头无尾,多以“割韭菜”昏暗收官。先是出现在股票市场,融资加杠杆,股市出现大牛市,但厥后就去杠杆了。然后是各种宝,客岁以来各种跑路,光一个e租宝就涉及资金500亿。到了本年4月,连续火爆两年债券市场也突然熄火了,各种违约、逃废债连续不绝。而本年的期货市场特殊火爆,期货公司的开户激增,“韭菜”们都转战到了商品期货市场,而螺纹钢近来突然就悲剧了,顶部下来一周跌幅凌驾10%。

" s1 Q2 ^4 t) } O- f' ` 有个段子是这么说的:“重要是这届RenMin不可,不光把美林投资时钟玩成了电风扇,而且把各种电风扇都玩坏了!”

0 W a9 d: I# T ^0 ]3 j 虽说是吐槽,着实也反映出一种无奈,各人都想赢利,但是结果随处是陷阱,各人都搞不清晰该怎样安放自己的资产,怎样才华制止不被割“韭菜”。

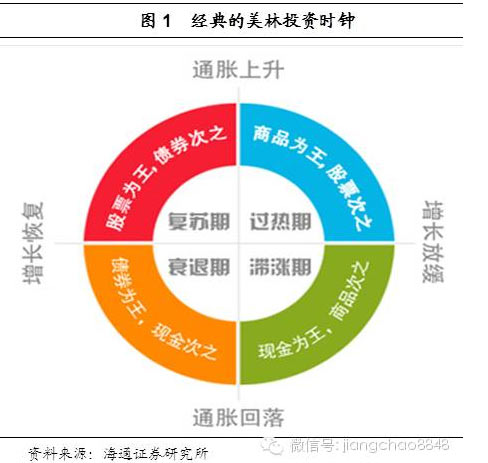

, v! `0 b" O ]9 \" @) r 在资产设置范畴,最著名的理论莫过于“美林投资时钟”。此中美林是美国著名的投资银行,在08年金融危急以后被美国银行收购后成为美银美林。美林的分析师在研究了1973到2004年的美国30年汗青数据之后,于2004年发表了这一著名的大类资产设置理论。

9 ^2 N o/ ^1 I5 l) n 其核心是通过对经济增长和通胀两个指标的分析,将经济周期分为阑珊、复苏、过热、滞胀四个阶段,每个阶段对应着表现凌驾大类的某类资产:债券、股票、大宗商品或现金。 . M3 \' q1 k/ e$ B8 ?! V# R

[table][tr][td] 10 H9 W# Y( j/ T' f2 [ 10 H9 W# Y( j/ T' f2 [

, p0 x: Y# e. n' I# W1 Z" e[/td][/tr][tr][td]

. q* ^2 ]* U) s. ]- v) o* K& N3 ~

第一阶段是阑珊期,对应的是经济下行、通胀下行,最佳选择是债券,设置序次是债券

, G: q5 ~9 J8 z0 O >现金>股票>商品。来由是阑珊时期物价下跌,大宗商品表现肯定是最差的。而经济下行也会对企业红利有陵犯,股票表现也不会好。这时拿着现金可以不亏钱,以是现金比股票和商品要好。但是经济通胀下行,央行肯定会降息放水,利率降落债券会涨,以是拿着债券是最佳选择。

: b6 u0 l3 M" `4 \! j 以中国已往几年来看,08年下半年就属于非常范例的阑珊期,经济通胀同时大幅下行。受到举世金融危急的影响,我国的GDP增速在两个季度内从10%以上降到了7%左右,经济大幅下行。与此同时我国CPI在08年1季度到达8%以上的高点,随后一起大幅回落,在08年4季度最低降到1%左右。

, F- e: s4 b! G5 k. K+ L+ W+ b- V `2 X5 \ 而从08年下半年各类资产代价表现来看,起首看一下商品,国内最告急的两大商品是煤炭和钢铁。08年6月尾的煤价是900元/吨,到08年底跌到590元/吨,跌幅约莫35%。08年6月尾的钢价是5700元/吨,到08年底是3700元/吨,跌幅约35%。 8 ^0 P: S/ }8 B: u) I& n. f, o

而08年6月尾的上证指数是2700点,到08年底跌到1800点,跌幅约莫33%。

, {% C2 D; v( _' P( L" A4 k/ K+ r1 } 08年6月末的10年期国债利率是4.5%,到08年底降到只有2.8%,收益率降落了约170bp,折算成绝对涨幅约莫是17%。 ! V& f, o/ T7 D3 T# @2 y! s

也就是说,08年下半年的中国资产代价表现就是债券>现金>股票>商品,在08年下半年应该卖出股票和商品,可以拿现金,最好是买债券。 $ B3 t$ X+ {* r: v* x4 U: {( u& m

第二阶段是复苏期,对应的是经济上行,通胀下行,最佳选择是股票,设置序次是股票>债券>现金>商品。经济开始规复,意味着企业红利有改善的渴望,因此股票开始有明显的收益。而由于物价下行,利率还不会上升,债券不会下跌,依然有正收益,意味着债券依然比现金要好,但是已经开始跑不赢股票。而由于物价下行,商品依然是亏钱的,以是跑不外现金。 2 N2 t: y/ K' q3 C

从09年经济复苏的历程来看,09年1季度GDP增速是6.2%,到09年4季度上升到11.7%,经济增速可谓是整年连续回升。但是CPI在上半年连续降落,年初CPI还在1%,到7月份最低降到-1.8%,CPI直到09年8月份才开始回升。假如按照经济上行、通胀下行来界说09年的经济复苏期,应该重要是在09年上半年。

7 B0 ]# Y0 q3 n( l7 |, I' z 假如观察09年上半年各类资产代价的表现,可以发现表现最好的是股市,09年初股市只有1820点,到09年6月末上升到2960点,涨幅高达60%。而国内的重要商品代价根本都在下跌,煤价跌了4%,钢价跌了1%。但是固然物价还在下跌,但09年上半年债券市场出现大跌,10年期国债利率上行了50bp,即是跌了5%。 : w" V- R& I1 U5 F) M

总结来说,09年上半年的中国资产代价表现是股票>现金>商品>债券,序次与美林时钟内里表现的略有差别、但是根本同等,最优选择都是股票。

- ?5 M* o; m; j7 p5 u1 _$ ~ 第三阶段是过热期,对应的是经济上行,通胀上行,最佳选择是商品,设置的序次是商品>股票>现金>债券。由于代价开始上涨,商品开始显着走牛。固然经济上行有利于企业红利改善,但物价上升意味着央行大概开始加息,克制股市估值的提拔,使得股市表现比不上商品,而利率上升意味着债市步入熊市。 / }( }# j5 f% c: {6 Y0 Q

从09年下半年开始,经济继续上行,GDP增速在10年1季度到达12.2%的最高点,与此同时通胀连续回升,从09年7月的-1.8%回升到10年3月的2.4%,按照美林投资时钟的界说,09年3季度到10年1季度是经济通胀同步回升的过热阶段。 ) e0 g2 m* h) A* I

假如观察同期国内的大类资产代价表现,表现最好的是商品,同期煤炭涨幅约20%,钢价涨幅约15%;股票表现排第二,涨幅约莫5%;而标记性的10年期国债利率上行20bp,跌幅约2%。 4 y( @" R1 W! U

总结来说,09-10年的经济过热期资产代价表现出现商品>股票>现金>债券,与美林投资时钟内里表现的根本同等。

* s; H% ^: O' y& f; D$ ] 第四阶段是滞胀阶段,对应的是经济下行,通胀上行,最佳选择是现金,设置的序次是现金>商品>债券>股票。起首由于通胀连续上行,利率会趋于上升,对债券市场的表现倒霉,而经济下利用得企业红利受损,股票资产遭受的打击更大。而由于代价继续上涨,商品依然有良好表现。同时利率上升以后,钱币基金等现金类资产的收益率会上升。

8 E# H. @$ r9 S7 l 从10年2季度开始,经济连续下行,而通胀继续下行,不绝连续到11年7月份,同期GDP增速从12.2%降落到9.9%,CPI从2.4%上行到6.6%,也就是可以把10年2季度至11年2季度界说为滞胀期。

" E1 X5 L; E$ h1 R 再观察同期国内大类资产代价表现,表现最好的依然是商品,此中煤炭代价上涨约莫24%,钢价上涨约15%,而同期股市跌幅约11%,10年期国债利率上行幅度约40bp、即是下跌4%。

1 H* n, q* X. L E' h4 Y 总结来说,10-11年滞胀期的国内资产代价表现出现商品>现金>债券>股票,也与美林投资时钟表现的略有差别,但排序根本同等。

! {$ F9 I7 m, _0 i 可以看出,在08-11年的阑珊和繁荣期我国演绎出了范例的阑珊、复苏、过热、滞胀四个阶段,期间债市、股市和商品市场轮替领涨。 2 ~! ^# s9 M9 g' E" \7 z0 i

题目是现在处于什么阶段,将来又处于什么阶段,该买什么东西呢? + v! J5 o; \3 j' I7 v1 Q- n X

假如忽略掉经济在12年末、13年初的单薄反弹,可以发现着实从11年3季度开始,经济增速就在连续下行、而且险些没有像样的反弹,GDP增速从11年3季度的9.4%不绝降落到16年1季度的6.7%,期间仅在12年4季度和13年3季度有过两次小幅反弹。 9 B' a z/ M4 M& W- b

而从物价来看,CPI从11年3季度的6%开始回落,在15年降至2%以下,由于CPI在15年的低点不显着,代表更广义物价走势的GDP平减指数在11年3季度高达9%,但在15年4季度到达-1%的最低点,意味着期间物价也在连续回落。 ( U$ d+ |" o; E: G

以是假如简单来分类,可以把11年3季度到15年末分别为经济阑珊期,期间经济和物价均连续下行。 / H. o, r! G) J, n6 `# a( K

但是从资产代价表现来看,已往5年表现最差的无疑就是商品,期间煤价和钢价跌幅均靠近60%;而股市和债市涨幅都很好,创业板涨幅约220%,上证指数涨幅也有30%,而同期10年期国债利率团体下行约110bp,涨幅约11%,但思量10年国债每年有3%的票息,以是5年下来的累积回报率也在30%左右。 ; d' q; A, k' l; {" @( c

也就是说,在已往5年的大阑珊期,股票和债券的表现团体好于商品和现金类资产,而这与美林投资时钟的投资选择已经有了本质差别,后者表现应该是债券>现金>股票>商品。也就是说,已往5年的资产设置线索着实变得简单了,不消思量大类资产的轮换,而是可以直接简化成金融资产优于实物资产,由于表现最好的就是股票和债券,而实物资产根本都在下跌。

8 a- U& O/ E" S. @; U3 y ~ 假如说已往几年是大阑珊期,将来几年是个什么经济走势呢? & |5 {: L) _2 `2 |. Q! C/ m

现在对于短期的经济走势有不少争议,有许多人等待着出现U形以致W形复苏,但是没有人以为会有V形反转,但是对于恒久的经济走势依然存在着共识,也就是经济增速恒久依然趋于回落,由于生齿红利竣事,都会化到了后期,外贸占举世比重也出现瓶颈,已往驱动中国经济的几个告急红利正在徐徐衰竭。 ( ^+ [7 G s2 I- E7 _5 P! Q- s$ q: g

也就是说,固然本年3月份经济数据出现了短期改善,但是连续性依然存疑,由于从09年以后的经济反弹来看,连续时间越来越短,09年的4万亿刺激之下经济也就反弹了1年,12年末也就是反弹了一个季度,我们估计本轮经济回升也很难凌驾半年。 ; E/ o0 E0 d, B2 p9 G5 j

但是另一方面,通胀的走势正在发生巨大的变革。本年3月份的CPI已经上升到2.3%,是已往1年半的高点,已经远高于15年的1.4%和14年的2%,而且思量到本年CPI的权重被大幅调解,我们按照原有权重还原的3月份可比CPI已经在3%以上。从更广义的GDP平减指数来看,已经从客岁4季度的-1%回升到0.4%。而且无论从钱币高增,照旧从食品和石油代价的的上涨来看,年内CPI的走势依然是易升难降。

z% i6 H# q' g4 y5 S 以是从本年整年来看,很有大概经济仍旧保持低迷,整年增速很难凌驾客岁的6.9%,但是通胀水平会团体上一个台阶,也就是直接进入了滞胀期,把经济复苏和过热期全部跳过了。 " r9 S& L" k* l

而假如各人细致把本年资产代价的涨幅举行排序,可以发现涨的最好的是商品,年内到现在为止铁矿石、螺纹钢涨幅靠近40%、油价上涨20%,黄金和铝上涨17%,白银上涨24%,根本上正收益的全部在商品市场。而股市债市都在下跌,上证指数跌幅约16%,而10年期国债利率上行10bp,跌幅约1%。 & J+ j1 `+ J( |6 s2 a5 d: N2 A

以是本年的资产代价表现是商品最好,股债双杀,也与美林时钟内里滞胀期应该是现金>商品>债券>股票的排序太不一样。着实本年的表现也可以简化为实物资产优于金融资产,刚好是把已往5年的资产代价表现倒过来。 5 I: k8 O% h+ n- ]! a

以是,不能说没有周期了,周期依然存在,只不外周期变得更加简单了,从前经济有四个周期,从阑珊、复苏、过热到滞胀,而现在好像只有两个周期,阑珊期和滞胀期。从前是经济增长和通胀两个指标在变,以是对应了4种变革,4种投资模式。而现在经济增长没有弹性了,只有通胀一个指标在变,以是对应了两种变革,两种投资模式。 8 w+ D7 u0 k) C4 Y$ z

简单来说,物价是最告急的投资指标。假如物价下跌,意味着实物资产受损,以是这时最佳选择是金融资产,由于债券有票息,股票有股息,以是在阑珊期金融资产明显优于实物资产。假如物价上涨,意味着实物资产是最佳投资选择,而物价上升意味着利率上行,对债券直接形成打击,也对股市的估值倒霉,以是在滞胀期实物资产明显优于金融资产。

* \0 g/ ~2 d x; l 题目是,怎样判定物价的方向呢? " T8 z* s3 k* f y+ S, `2 \" [* G

有一句名言是“齐备通胀都是钱币征象”,假如各人看国内最常用的广义钱币M2,在11年年初增速是17%,而到了15年2季度的时间增速最低只有11%,意味着已往5年的钱币增速在连续降落。但是从15年3季度开始钱币增速出现了显着的回升,到16年3月份M2增速已经回升到13.4%。 ) s% D! I: T( o# L

从汗青履向来看,M2增速大概领先于物价走势半年左右,这着实意味着本年以来的物价回升是客岁下半年以后钱币增速回升的肯定结果。

0 D/ @" ?* S6 v1 Y2 s2 g 着实只要细致看一下本年的几个经济目标,就可以得出通胀上升的结论。起首我们的M2增速目标是13%,比客岁上调了1%,意味着钱更多了。其次经济增速目标从客岁的7%下调到6.5%-7%,意味着经济增速更低了。

1 c$ K6 @1 [! v I 假如说花了更多的钱而经济增速还起不来,那么毫无疑问通胀最有大概起来。

- R7 K& T' R4 ~ 而假如各人看一下汗青,可以发现在许多经济体的转型期都曾履历过滞胀。最著名的是美国的70年代,着实当时美国也是工业化到了尾声,经济增速出现了显着降落,但是依然通过钱币和财政去刺激增长,结果是经济增长没有起来,反而通胀起来了。厥后在90年代韩国和台湾地域转型时也出现过雷同的征象,经济增速下台阶而钱币继续高增,结果也是通胀上升,出现类滞胀。 4 d* P4 I7 R. b7 \+ z; i& Q

归根到底,经济增长与钱币无关。日本是钱币宽松的鼻祖,放水放了30年,也没见经济有啥像样的改善,而美国08年以后大放水,固然对股市结果显着,但是经济增长始终步履蹒跚,反面能否连续也是祸福难料。 & M$ L/ q' w2 N- z* O& }) c7 v

我们观察到险些全部从工业向服务业乐成转型的经济体,都履历了钱币增速的显着降落。一方面由于经济增速下台阶之后并不必要那么多钱币,另一方面是服务业重要靠人力资源驱动,不必要那么多钱币驱动。但是假如一方面经济增速降落,但同时钱币增速继续上升,都无一破例产生了各种资产泡沫,有的是房地产、有的是股市,有的是实物资产、也就是高通胀。 # K. y4 N3 j) h6 [9 n

以是对于将来的资产设置,着实也是一道选择题。 " C; ?9 d1 X3 ~# E/ o2 z6 v# h

假如钱币增速继续上升,着实意味着滞胀风险增长,通胀风险升温,那么持有实物类资产可以抗通胀,而这也是本年以来房地产、黄金、商品等各种实物资产上涨的最根本逻辑。 , I9 t. B) }" \0 ^. X, m5 r

而假如钱币增速重新降落,意味着通缩风险重来,但也意味着利率降落,以及过剩产能去化,就应该重新持有股票和债券等金融资产。

! s; `8 h* z% b9 {8 y# w0 Z( H 题目是假如钱币增速上升,可以保住房价等资产代价,可以保住债务链条不绝裂,更告急的是可以给短期稳增长提供动力。而假如钱币增速降落,那么房价有大概下跌,债务链条大概会断裂,经济增速降落大概会进一步引发各种风险。 8 s+ b) g5 H4 Q7 w9 C t0 B

到底会怎么选,谁也不知道,但是我们必须知道差别的选择下设置资产的方向有着天壤之别,以是我们必须认真思索,做出自己的最准确的资产设置选择。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:03:42

发表于 2019-6-13 20:03:42