|

各位朋侪各人好:

8 r3 N4 a% L0 V$ I% k 5 |5 t ^# ^ v; X8 t! C

很荣幸人文经济学会约请我来讲这个话题。起首自我先容一下,我是yevon_ou。

3 A" C3 M7 H4 _+ N- |

! J+ S6 M. S1 w1 q. b7 F& s9 l/ h之前《人文经济学会》转过我很多篇文章。包罗;

0 }2 E$ j$ r h6 D/ l7 s1 Y% P《兰博基尼工程师得花多少年才华买一辆Lamborghini》 3 A* b% v" P% x* S+ {

《2017,保汇率还是保资产》

8 n: h4 e/ p% C《利率和房价的精算法》 6 Q( N: G$ d/ D) L: J( u

《老虎吃人,专家更吃人》

% F( r& p# x' r% b$ d- U《美国期间的闭幕》 ' K. e& i5 U4 @; Y! H& m3 {

《论高等收入国家陷阱》 + {9 w+ y& K N) n- b6 @8 O. u8 o

《假设调控取消》 $ O' P7 c3 g' t

《经济学第肯定律》 4 l& Z( y8 a$ W) ?3 d

《香港楼市崩盘委曲》

* G9 t5 y5 @8 Y

假如你是《人文经济学会》的订阅者,那应该对我比力认识。

' c3 n7 P: B6 P. X4 n , }. H- I6 Q& W0 G, d

- u. t; {" [% @; y0 F# |

在这个天下上,物以类聚,人以群分。 + n6 q9 z5 C2 l, t2 D

学术圈是一个比力独立的小圈子。但是天下很大,另有各种各样其他的圈子。

5 [, N P1 H% u- C5 ?- l 0 q+ R2 N+ Q; B4 ~0 I/ O d! o) X

这次《创富论坛》第一讲,他们请我来。小周说:“欧大,你讲点赢利的事吧”。 5 {& X S2 i$ m' [! i

由于学术的变乱,是你懂。赢利的变乱,我略懂。 2 n# L- `* ?5 P3 X9 ~

, S# g2 u% A+ I# B ^ , S# g2 u% A+ I# B ^

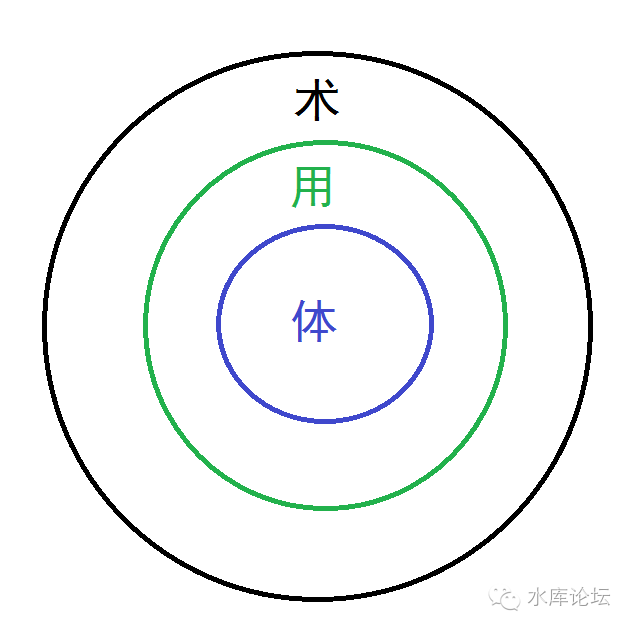

) J6 @ X! D1 P! w0 x1 r( K" g如图。学问之道,分为“体、用、术”。

3 h/ P9 m* o0 ]4 Z《人文经济学会》有很多位经济学家,他们的水平都是极高明的。 $ H$ c- G" q( B V- C( O- L; I$ \

但是他们的学问,会合在“体”。

& O a4 A) H# w0 H0 t, z9 J$ q

" H& o# j6 U2 \" q! u+ Q“体”,就是大原理。就是经济学的逻辑。

" M: V# x! }2 X q$ I5 {如张五常讲《经济表明》,关于资源,关于利率,就可以写几万字。

9 \- X5 M3 G$ ]! |- c( }4 v这些都是很告急的。每一篇都是经典。 . }2 O1 j0 a% C

1 t [$ D) o! x( s2 @+ {# W

: \% b8 h9 P1 L+ M6 n: i( f1 ?1 G

) T' P& T0 @8 S# o但是“体”这玩意,他有一个缺点。他不赢利,他打仗不到钱。 _* n+ ]4 { z- g

哪怕一些皓首穷经的老传授,天天坐在书房里。冥思苦想一辈子,但是他们穷一辈子。 . Q4 L* ^- t) f. G' K

天天被师娘骂,天天没米下锅。就领一份死工资。

5 L4 r! L8 N: ]) |$ }去卖书么,卖不了几个钱。 ) B/ i) Y( S6 \. s9 @

4 l% C$ S+ {7 k4 I" c4 L

& @) j1 V3 [7 h6 |$ ]5 Z

而我们这个圈子,比力偏重于“用”。 / ^ P5 U) ?7 V4 G' U

牛顿三力学创建了,真正赢利的,是通用汽车。造汽车发动机的人。 1 `8 w& ?0 S! V( c5 H8 {/ O

香农的信息论创建了。中国移动才赚了大头。 ' x$ M6 [/ o5 I8 @( r. L

3 u e2 x5 y0 L4 x0 W4 }! R我们就是谁人研究“用”的人。 5 O& z0 `$ Q" u

怎样将经济学知识,转化为款子。 3 h' A9 \- a- l6 K# x5 a4 w

, n- h; w3 g; N2 O/ n; Q. _ + l* h# a3 L) W' H( X

/ M3 k' G3 K5 T% I' O) |. O2 A一)通胀 . [2 \6 n) R/ X" S4 q' t3 I' a1 z% m$ b8 Y

8 S0 c6 O0 m/ {1 M' v) v. B

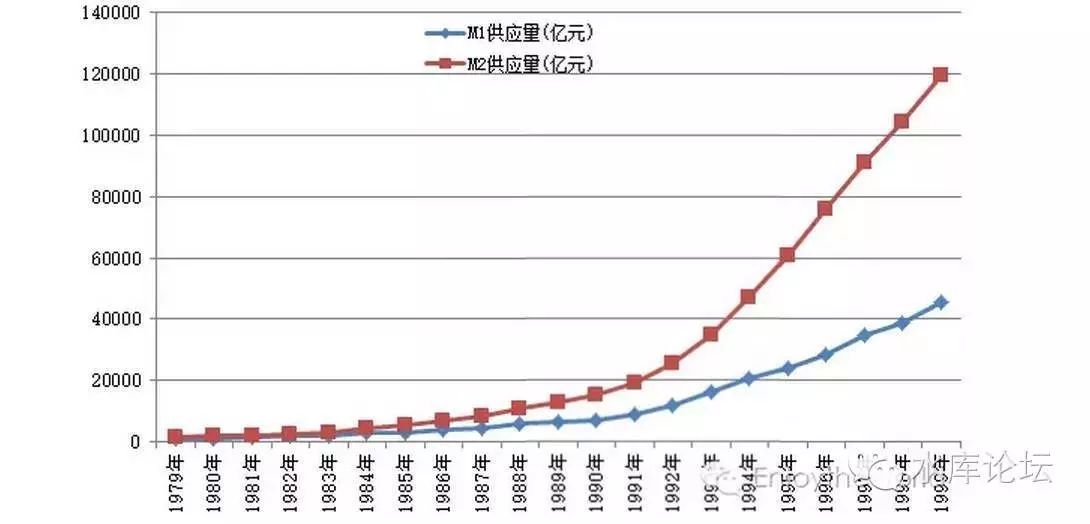

言归正传。我们起首来看一张图表。[1]

; ~5 l2 P( c ]0 {# z( [5 H2 f

# ~) }5 h2 G3 y, y2 O1 r# V8 n

' v& y# F' t2 M! `+ T

6 X& \+ b2 K, \/ n 6 X& \+ b2 K, \/ n

这张图,是中国的货币供应量。

3 ]9 q! C% J4 u$ N8 ?

0 U# [# ?' |) U9 D2 ]4 e此中,1979年刚开始改革开放时,这个数字靠近于零。确切的说:住民总存款约220亿。 / ^3 X, Q2 q* t# |

而本日呢,住民总存款,约莫是66万亿。 3 h$ r0 V6 T p& G* J7 b2 v

二者相差:3000倍。

' f, t4 {" q$ c* ]9 x) K: U, n

' p' @# |$ S2 E3 z' k9 G* r7 P% b, Z[table=100][tr][td=1,1,20](亿)

, {4 @% L2 z* [5 x4 }! W9 o% H[/td][td=1,1,20]1979[/td][td=1,1,20]2016[/td][td=1,1,20]倍数[/td][td=1,1,20]年化[/td][/tr][tr][td=1,1,20]住民存款9 H" M* I8 D+ y9 C, f( X) o0 z

[/td][td=1,1,20]220[/td][td=1,1,20]660000[/td][td=1,1,20]3000[/td][td=1,1,20]24%[/td][/tr][tr][td=1,1,20]官方M2

" g% m1 l$ Q0 ]* K i[/td][td=1,1,20]1500[/td][td=1,1,20]1500000[/td][td=1,1,20]1000[/td][td=1,1,20]20% 1 _6 N# [7 x; P" _8 s: a+ p. Q' j2 ?# i

中国的数字,是全天下最复杂的。$ S5 i+ [* Y0 `: H! X

4 D; e! m) J3 `

譬如这个1979年的数据,M2是住民存款的7倍。当年又没有什么金融渠道,连贸易银行都没有。你这数字怎么来的。 6 w% g: m5 H, Z v5 _

3 G) g: ?( m: ^4 {0 x但是呢,无论有多少重重迷雾。你把时间拉长了看,则全部的诡计诡计,全部都是躲藏不住的。

' ^, a* P. m+ M+ v) n假如时间拉长到36年。则中国的货币增长,在1000~3000倍之间。

6 Z5 y* j! M+ B3 t8 Z \1 q4 R7 v+ |3 _

1 R- q7 Y, U' x2 U( x/ x g' J别的一方面,我们再来看国力。大概说“实物资产”。 4 R V5 E2 T) t, y

国力的增长,GDP数字也是一个巨大的谜。 1 `% g6 F/ n* a1 r/ h

但是我们可以假设一下。我给出的数字,是每年9% 1 e. z7 U9 z1 b- t1 u5 c

' m1 T# Q U- H& f: w

! l+ @& C; k4 k- t S: @ ~1 a[table=100][tr][td=1,1,45](1979~2015)% s1 w( ^0 ]; k& \+ M/ K

[/td][td=1,1,27]每年

* g2 @9 Q$ i# a, }1 O2 r[/td][td=1,1,27]累计

0 m) C, o1 a5 E' C) T[/td][/tr][tr][td=1,1,45]GDP5 B1 m- n% B3 E! _$ N9 a

[/td][td=1,1,27]9%[/td][td=1,1,27]23倍[/td][/tr][tr][td=1,1,45]货币% y7 n- J* S/ s; z% J/ S

[/td][td=1,1,27]22%[/td][td=1,1,27]1500倍[/td][/tr][tr][td=1,1,45]差额6 k0 k, z; f4 N& g' X u

[/td][td=1,1,27]12%[/td][td=1,1,27]64倍

& Y2 ~# o; [6 w; O$ A& W/ W我们看回这个表格。

$ \" z+ @# x* `- k! _3 @& ]; D7 T在已往的三十六年,中国的“国力”GDP实质增长23倍。一跃成为一个国际性的大国。

7 K* { C$ f, b3 r$ Z5 M6 K; b; K$ b7 \钢产量,电产量,根本都是这个数量级。

. q) V7 @, X4 O& [; C2 I

% b( ? J: E2 u# ~ - E8 k9 r% y) L

而货币方面呢,我们取一个中央值:1500倍。

5 G2 A2 A) _( V7 k: O( f通货膨胀就是64倍。

( Z" }+ E5 F5 D+ L. b 5 u/ k: T( t" U0 L

货币每年加+22%,但经济只增长9%,当中有一个缺口12%。

% k* q N0 W) E: L$ H这个就是通货膨胀。

9 Q. x5 r! w1 w- h0 |5 m' U* v 9 J& B1 _- J0 B! ?

关于通货膨胀的话题,不绝是一个忌讳。官方的“通胀数据”,永久只有1~2%,36年累计通胀,官方数字一共只有4.9倍。 $ q' \5 A1 S4 \

但是,你把时间拉长了来看。效应是很显着的。“钱变毛了”。 % H1 N+ a) S) _' F

实际老百姓自我感受,在64~100倍之间。

7 E" V% l; c- U3 t% z3 p. j # T+ F! _# @; e. X! w

0 b9 |6 I" V g

3 A+ |6 A+ M. d ) Z$ C5 p6 w) o$ _

1979年时,有一个标语,叫做“36元”。

3 Q/ l m* C; @: a, T5 K, @意思是一样寻常技工,初中结业文凭。去工厂里做起薪36元。

" {4 C) ~& y7 P6 f* s. n# b4 i# T5 e而现在,根本是2000~3000元。 0 r8 V6 Q6 x+ P5 P% ^. a

; {) G9 S+ }+ w: w( r

1980年代,买一个白馒头,5分钱。

: s4 {9 ?, Q4 Z) H+ x4 L现在你看一个馒头多少钱。 " N5 \9 a( O& W) O1 n% P

. S g3 U( U. S1 O6 r5 i

6 v! n6 A" i8 E' W我们生存在一个通货膨胀的天下。请你抄下来:每六年物价翻翻。

- E/ a9 q1 U. |9 [ C) y每年约莫12%

! {$ I% P3 `9 t" O/ ?( Y6 [

" R( [$ E; F5 {* R 9 s! h+ s. q3 [ n) V

6 z! }# @" V0 ~' @7 ~- j二)中产阶级 5 G1 ~* r! q7 H1 ?6 w

3 Z: S, V7 c" t! p本日人文给的标题,叫做《中产阶级怎样掩护自己的财产》

$ g! ~. c" T$ H% [) X6 I; g+ X9 Q我们讲一下“掩护”的概念。 4 }5 \$ J. Z$ `" W# P

/ `, B& v3 {3 y1 A8 f4 X“掩护”的意思,不是让你吃不上饭。饿得去当托钵人。

5 m* Y( Q- B9 h5 R: ?2 W掩护的意思,是想维持你的“社会职位”不降落。

5 F: H& K g; G( B% F3 d' Q; v : }! t* a0 \0 K$ m& h# Q2 |

从前是多少名,现在还是多少名。 ! f, n0 b, y) P0 Q

从前是衣冠光彩,以后还是衣冠光彩。 6 M, |+ I1 v1 R) r/ F

9 l; I q1 m+ P5 A" h; V" k

$ h, B2 i6 w/ {那么,你须要“排名不降落”的话,你须要的“增长”速率是多少。

; a" b! f# ^. V" n, z+22%

A" L7 b8 Q; z( [: r) o 1 _- l/ w! W# S7 ^

. G; s* {6 W T' W

请各人一起看着着个+22%的数字,凝息静气,默哀三秒钟。 ! g( b6 P6 K( w2 N6 @

假如中产阶级想要“掩护”你的财产,想要社会排名不降落。你的增长,必须到达每年+22%

: D) q2 l* t. O* I这个不是理论,这个是效果。

5 {( a5 n+ \1 Y6 O/ d

# n* h0 d/ S% f g* Y2 Z, K . J' e( x3 _& c! F7 Q: O' z

有些人问,不大概的。你这个算法是瞎扯。天下上不大概有任何人,到达这个回报速率。连巴菲特都没有。 - Z3 [6 e+ J( y( r

; e" @8 ~# T# \4 c

那么我问你,1980年时,你有多少钱。一万元没有吧。

2 o# a9 R C8 F; Q7 B而2016年,你有多少钱。在座的北京土著不少,那你二套房子,你就是一千万了。 / G. p$ `% d# y! t, l& g, c

卅六年,年均复合增长+22%。中国人的财产增长,每一个人都凌驾了巴菲特。

7 p$ j1 ^7 U8 Q, |8 j; |. b你要问这千万怎么来的。臣妾不知道啊。 5 M6 K& ^& @% x) \5 b

5 U: C, X( G8 f

! d" g: K; ~+ J5 f; p7 v9 J1 G7 Z0 I三)全要素增长

& H- @0 x3 m, {" A) `$ X; @( P; c

) Q8 Q/ A$ w" P' r, S+ O( t$ Z2 x8 s. T" N5 i6 H

[table=100][tr][td=1,1,34] (增长率)1 ?- L5 H# J- ~8 b! M6 o r0 ~

[/td][td=1,1,21]个人工资[/td][td=1,1,21]储备[/td][td=1,1,21]奇遇[/td][/tr][tr][td=1,1,34]年轻人

" X% B/ x% {/ V& ^. _[/td][td=1,1,21]+22%[/td][td=1,1,21][/td][td=1,1,21][/td][/tr][tr][td=1,1,34]中产阶级/ `4 r: z- p$ O1 Y

[/td][td=1,1,21]+22%[/td][td=1,1,21]+3%[/td][td=1,1,21][/td][/tr][tr][td=1,1,34]中产阶级+京沪

/ C3 i2 Q. k$ W4 V/ u[/td][td=1,1,21]+22%[/td][td=1,1,21]+3%[/td][td=1,1,21]+22%[/td][/tr][tr][td=1,1,34]百家姓2 N+ u' l) Y; W# R: u

[/td][td=1,1,21][/td][td=1,1,21][/td][td=1,1,21]+100%9 D9 W( h/ f K9 q& f: N7 E* s$ h

0 \$ S% s" G$ i, k9 |. q# E

我们来看这个表格。

! q) p- L. Z; K; O+ Q! S+ F" f- L

0 K8 A9 ^$ p# }& D" h起首表明一下个人工资增长,每年+22%。 " W$ [+ L4 x3 o" \6 n- v( [

假如你算一下复利,^16年,大概是24倍。比房价快一点。

3 t- `0 J* X3 v$ s: e& t. \+ S2000年时年薪2W,到了2016年年薪50W。 ; J/ g* q0 C" ~

/ e( w% B4 R' x2 V这个22%,由二部分构成。9%+12% . {: j: U \* h0 b' Q( V; Q

此中的12%,是社会均匀通胀率。哪怕你做的是一成稳固的工作,比方餐厅业务员,送快递外卖的,带小孩的月嫂。

- s# Q: Q" R7 N你的工资也是每年都在增长的。业务员每年加薪+12%

r5 o4 N/ \4 l# I6 g ( B. N# N2 R' R! \7 ~2 u$ f8 V1 D% q

而另一方面,则是9%“高薪职位的出现”。 - t% a- P9 A9 d

在1979年时,险些没有高薪职位。没有高科技,高技能的职位。

& n# v- m- g+ q; E7 ~' H各人都是技工,都是中专文凭。

' q6 b- V0 W4 C. Z/ V ' h; X* @$ E9 `, H

而到了2016年,有投行,有外企,有码农,有高管,有国际贸易,有状师。这些都是从前不存在的“高级”职位。

" O* ]# Y& K. A. L: W% v人生须要有寻求的。假如你不升职,你就便是在退步。 ( v; z# N5 a$ S! `9 i

# s X" F. R( E( @; h: w

: ~* P# L/ b9 [3 [

我们细致观察这个表格。人的收入,分为三大部分;

6 O9 ]) J5 E; p- K5 ~

; i' ]) t. o9 B8 R8 {工资 " j* x3 S3 U! |

利钱

8 [% S* _) V4 C: ~2 C; J4 l! u( S6 p外快(告急指房地产) 1 U2 F" T S9 [9 i9 y+ z# [1 a

. [0 b: H, J/ x/ H' q3 f

; g& ^. ~4 s6 ]$ a% {7 X

7 ~% ~. A/ i% v5 Y这内里,题目告急出在“储备”一环。

" g u W1 J+ ^' @, R储备的回报非常低。通常中国的“无风险利率”只有3%。

2 b) ]6 x0 q7 a8 r8 A) ]7 V ; x/ v$ k- u! h4 ^

假如你要“全要素”增长+22%,则你必须“工资+储备+奇遇”都增长+22% 9 m3 N8 q. x9 x1 b! ^& [6 }! _* |

但是金融市场的回报非常低。 ! A: U/ u! `3 [& t+ X

除非你是彻底的无产阶级,否则你肯定被社会扬弃。[2] 9 n/ d3 W: ^$ T9 \" ~5 k+ f4 q

; i1 @+ E( o) \9 u5 v; {: c 2 C' j, i. u$ f, T

有些人问,怎么破。

9 j+ H0 [& F! \. [7 z) V本日的主讲是《中产阶级怎样掩护自己的财产》。那么,怎么破。 - q0 W1 k* ~- ?$ m

0 N' W! X6 I! w6 _- K% Q- h, u

答案是,听好了,请凝息静气三秒钟。 : w; a Z8 O6 }7 e" r

答案是:没法破 ! Q( i3 j7 [) O& R4 y

* k6 R N7 z% o1 D" V" T: k

* `; b4 Y" f) y' f, e

由于我们另有第四行,另有百家姓的第一个姓。

& h$ q$ ~7 c/ @前面三行加在一起,他是一个“负和游戏”。

, m2 h) D( y K D屁民加屁民加屁民,他还是负和游戏。

/ {" ?7 P3 h7 e! [" [% ~1 z

" u4 o6 g: I7 N4 h% ?$ V由于还存在一个发钞机构。他每年几万亿,几万亿地投资重型项目。开发东,开发西,铁公基不绝地亏损。 # ?5 S3 ~3 I# D5 S: s

这些钱哪来的,就是前三行亏的。 * {: i, q; A$ J* ^* G

' h, b5 c: `; F: W. h; z

% K w3 u( `* j# {7 p# R所从前三行总体是一个负和游戏。

. W7 j9 l2 U( A( v: z9 ]中产阶级就一个团体,是不大概被救济的。 7 z0 W" p0 a" R" s

我们只能救出很小的一个群体,譬如说几千个人(括弧,买票的)。

% U! n; A0 p" K 5 i, [, t, x: B8 Z9 j

" x9 d, X9 ^! }8 n7 g四)收入年事格局

5 ^, V" ]/ [6 N6 c$ Q1 e# Y

8 o" N8 g$ H* m" L2 O$ g. w& F - w8 t2 W& D7 y. a& q

[table=100][tr][td=1,1,34] (增长率)/ E4 \: N- r; D% _

[/td][td=1,1,21]个人工资[/td][td=1,1,21]储备[/td][td=1,1,21]奇遇[/td][/tr][tr][td=1,1,34]年轻人' s2 k' I6 ^3 [

[/td][td=1,1,21]+22%[/td][td=1,1,21][/td][td=1,1,21][/td][/tr][tr][td=1,1,34]中产阶级# E4 f! | g- _8 `

[/td][td=1,1,21]+22%[/td][td=1,1,21]+3%[/td][td=1,1,21][/td][/tr][tr][td=1,1,34]老年人

- c, N; U0 A. V/ H5 \& K' I, E[/td][td=1,1,21][/td][td=1,1,21]+3%[/td][td=1,1,21][/td][/tr][tr][td=1,1,34]百家姓

6 E: b3 s6 c" a2 p' B7 C J[/td][td=1,1,21][/td][td=1,1,21][/td][td=1,1,21]+100%; D U' ]' H9 w" @4 Q0 Y

! [5 U J( }/ s; m a

岔一句题外话。我们细致看这个表,实在他给人的打击是震撼的。

- P# ]# V9 l3 Y3 Z. R: E7 S" o$ c Z* a! r4 z# V& [

6 A; I; V" j; h, P% I+ J最大的一个差别,发生在“年轻人/老年人”之间。

! @. `8 ?. ]7 g; C% u" ^. j& N/ A我们看到,年轻人,还在上班的那群人,他们的工资以+22%的速率在增长。

- n9 |2 D; N: r [7 Q* {老年人储备收益只有3% 1 @: K H6 @% T

+ ]4 B5 R! G: c8 ]0 X5 ? ; `" f* F9 S" c: W6 @

中国的收入架构,是高高度向年轻人倾斜的!

, ^1 O) K a0 A4 F/ l# w. _ $ ~* ^, H6 ~5 b2 j p

很有大概你三流大学一结业。拿8000元的工资。但你的薪水,已经比做了一辈子“高级工程师”的你的父母还要高。

* n3 C! \9 Z1 W! Z年轻人折腾几年,就有了一二百万,三五百万积贮。几年时间,凌驾了你父母一辈子的收入。 1 e2 r/ e$ a$ |# L/ A# E" _, i

{2 l: o9 o! G* k& x

8 w' I8 P) R/ P) i, S- T

这造成什么效果呢,造成了社会上,政治上,人文上,巨大的差别!

% d0 x$ _1 ?1 S# d, N, I中国的年轻人,具有巨大的话语权。 ( ?4 S7 {7 Y0 g+ V: j* t

他们可以发出自己的声音,拥有想象力和创造力。可以容易地撕碎旧秩序(地段)。

& ^0 j3 p% d; a( k# }' [7 C社会厘革极快。

: T) a2 @4 t8 f7 L 6 U, S$ S2 U% t1 `& E6 F* z

6 z& m: E! k: B8 o由于财务气力就是根本。你有了高工资,高积贮,你就不消听父母的话。他们也没什么资格管你。 9 t% A& ]" R2 }

而你想象一下,全部的资源和权利都把握在老人手里。这个社会会变成什么样子。 8 @2 a$ T4 V" F$ W3 D B

/ j5 H: k; s( h. g* F

[table=100][tr][td=1,1,25]! _# A2 C$ V8 _: F3 F- L

[/td][td=1,1,25]GDP[/td][td=1,1,25]通胀[/td][td=1,1,25]工资[/td][/tr][tr][td=1,1,25]中国

7 n5 I- q/ ]0 X0 J4 B: r[/td][td=1,1,25]9%[/td][td=1,1,25]12%[/td][td=1,1,25]+22%[/td][/tr][tr][td=1,1,25]日本) n) _6 J/ j! ?0 J+ G) ^0 e" y

[/td][td=1,1,25]0%[/td][td=1,1,25]-1%[/td][td=1,1,25]-1%1 H0 G( I" e5 ^ c \1 S+ Q

0 b! c2 J. L; ]: C% a2 M- g/ |7 k

你譬如看隔壁日本的例子。

' E; I% z2 C" D8 g0 S( ^! `

& {1 c# ^ i: \6 ? } k$ @中国每年工资+22%,你父母50岁了。一辈子累次加薪,工资才5000元。

' d7 L3 c% S. m5 E( s* A你一结业就是8000. & g5 S/ }8 M1 `3 e) |7 k' u

E8 W- e# S) u* t6 W7 `! h

而日本的老人有500~600W日元的年薪。

' p$ X, L# @0 q g/ y新进社员只有200~300W日元年薪。 $ }$ V, M2 e! J8 d9 r

论储备的话更加不能比。 F" g- C- D7 P" ?; M6 V

* a+ }' P# z' _: _& d6 o( j* o以是日本年轻人险些无法反抗老年人。 8 C, k6 G/ Q; j+ U \8 j

象《半泽直树》如许中古主义代价观依然横行。

( k# Q# q: h: u1 t二者社会结构完全差别。

0 }: j3 f3 i% R9 z5 }4 o, m % I7 X5 L5 Z( {$ e% @; D7 Z

- I0 K6 [% _6 ^在法国,年轻人有一句谚语,“爷爷抢你的女朋侪”。

* c: t# _& A) \+ U; ~由于法国年轻人赋闲率在30%以上,而险些全部的社会财产和权势,都把握在60岁的爷爷手里。 ( A o; }( H5 |) N

年轻人真是恨死了。30岁玉人这一个档次,险些全都被60岁爷爷抢走了。

' f% A3 D5 `+ b& Y* u

) x! e Y$ G8 K* i1 j1 j8 F4 {

; R! L5 {" Y8 h; F! d香港人有一句老话,所谓“手停口停”。哪天你不上班了,你立即被社会镌汰。

" F4 Z" G, E$ b5 [$ @中国的劳动回报率,和资产回报率,完全不成比例。

" a+ ~. k( p- { H/ A国民财产的分配,高度向人力资源倾斜。

C& V! D+ O2 g1 ]- m% x& k I o7 X4 d田主险些没有大概击败长工。 4 H3 H6 l' S m' l1 S

“富人越来越穷,上班族越来越富”。社会逆袭频仍。

. K5 b" p! _$ o% g. _1 f- O0 Y $ b8 _5 Q- R% f; |& Y6 u9 J: m

谁是社会主义国家,中国就是全天下最社会主义的国家。 0 q$ K" x9 T- i6 s( Y4 H

0 |- L& F! k; k8 ]* Y. E8 {+ M

“收入年事格局”是一个很大的话题。但是和我们本日的主题无关。我们就不睁开了。 / d$ Y$ N/ L( v: t

+ Z$ N7 U' Y& t, {

; W. U2 k2 n, K" Y. e7 Z3 f5 z " Y* H% C2 p" G- L/ h& G/ P

五)中产的陷阱 ! G4 v8 x1 Q' c" V0 U E" O

# C8 r1 r: }4 h8 S- r

[table=100][tr][td=1,1,34] (增长率)

& v( e% G) x5 d- T1 y! D[/td][td=1,1,21]个人工资[/td][td=1,1,21]储备[/td][td=1,1,21]奇遇[/td][/tr][tr][td=1,1,34]年轻人 Q$ x$ O3 D. o

[/td][td=1,1,21]+22%[/td][td=1,1,21][/td][td=1,1,21][/td][/tr][tr][td=1,1,34]中产阶级

4 E8 f, D& g/ e' f7 P[/td][td=1,1,21]+22%[/td][td=1,1,21]+3%[/td][td=1,1,21][/td][/tr][tr][td=1,1,34]中产阶级+京沪

# N$ `4 B A" v& P( L[/td][td=1,1,21]+22%[/td][td=1,1,21]+3%[/td][td=1,1,21]+22%[/td][/tr][tr][td=1,1,34]百家姓

: U$ m4 v* \" N! Z; L[/td][td=1,1,21][/td][td=1,1,21][/td][td=1,1,21]+100% ; S$ D0 Z! P7 V3 j0 D4 L

言归正传,底层爬到中产容易。中产爬到富人困难。 6 N3 `! K' M$ S. d& V0 z' ^

我们还是讲回中产阶级的话题。 3 E9 f9 m: j" z8 X9 p6 V/ k) b2 n" x

观察这个图表。中产阶级有一个“天花板”征象。

3 m$ ?/ q* |, u1 R8 _& o0 y

# C+ Z/ h" W$ y: J. C& N ; Y6 ^4 q2 \; s1 R/ F

当你很穷的时间,你只有“工资---结余”。这个时间,你的净资产是不绝增长的。

: ?; ~ y [0 R* c, k2 ~但是你成为了中产阶级之后,你就拥有了二样东西,“工资+储备”。 * A1 L! {7 k7 M5 A2 v$ k

此中,工资每年都在增长。 8 ^ b1 V9 N A2 D3 S! `- G$ O6 _" y

储备名义回报+3%,实际通胀13%,每年缩水-10%,一百万元过年就剩90W。

( [% a2 Y) B6 Y+ r" e/ s" t% ~ - K; q4 r5 |8 \7 b

! b6 z/ l7 [- u* P( @+ H

你的人力资源,可以保值增值。在座每一个大门生,都代价1000W。

: K" w5 @' W4 ?2 A, E你的金融资源,无法保值。 Q3 ^$ w: _7 e- G

" E! b. r {) m: q7 ~% K ! Y$ d7 s- l5 C3 O: `6 h2 F/ a4 y( w

当你的“积贮”到了肯定水平之后,“储备缩水”的效应,会凌驾你的工资结余。

) z& y5 N% H; [$ [简朴地盘算一下。假如每年缩水-10% ! D+ q ~6 |* _& D8 ~6 v$ R

则你财产的上限,就是“工资”的10倍。

# t6 c) I( W# a' f, u6 i+ R好比你每年省吃俭用,能省下40W。则你资产的上限,就是400万。 ' i; b4 a4 c: K/ v X. x$ g. Y) H

/ j; g: J M* {. a6 j

从名义上,好像你每年余额宝又拿了多少利钱。 % Q! ^! X8 P' o, ]' ]- p' w0 q6 R

公司发年末奖,钱包又丰厚了。总储备从400W增长到了500W。

$ V& H1 ~. N0 q6 w# X8 x9 b但是2019年的500W,大概和2017年的400W,其购买力是完全一样的。

% r8 }- i) d# P: o$ _4 f你的真实财产并没有增长分毫。 ) T Z# y+ E- |1 a/ K. D5 k2 |

* k. y# ]" N2 K) T, t

在中国的特色是:

' J0 [3 t# E1 z底层爬到中产容易,中产爬到富人极难。

! l5 `( K @& `; ~/ H: Q% Q 2 x: r" t" K; t- [

& y: i* m5 ?% C9 Y" G" d

6 s) ~" k+ ^8 R4 ]* j+ u' R

我们纵观汗青,各位的父母,大概是很非常非常勤奋,非常非常节俭的人。 3 N( n! `# \- ~+ d/ q

他们一辈子省吃俭用,连给自己添一件新衣服都不愿。

- z0 _# S7 k# X z4 O( y- Q

4 ?2 S# I0 c! E+ E1 W! @但是几十年辛劳下来呢。细致看看,他们也没多少钱嘛。 ) c3 G. M0 {* x2 A: B' r k

论积贮,大概也就几十万。老破房子一套。 4 c3 }, C, P$ N5 C

一生积贮,还没有子女二三年赚得多。 7 k3 K. \$ f8 q: S* a/ Q8 F8 {2 W

u' A; w% b& e

那么,我要问。毕生的积贮,毕生的辛劳,毕生的节俭。 . ?3 R0 F" k& C+ g I1 ?9 b! S

值得么。 9 z" ?6 \# q$ k1 {9 ?3 b8 }& g/ K

你的芳华,你的苦难,你的无数忍受,无数次克制欲望,值得么。 , D- I5 B* t% e; @! B3 ^" a3 `/ R

& n- G$ o; P8 l0 r1 W5 h7 H! [9 _

* U |/ H, b1 N" W9 U% K0 }本日我们说的话题是《中产阶级怎样掩护自己的财产》。

9 I+ ]- N, I7 s0 @6 u其失败的范例,就是你的父母。 & j x8 ^: i' p

假如你不想象你的父母一样,辛劳一辈子二手空空。你就不能走他们的老路。 " _, K* H$ C% g2 n/ d

得跳出这个大坑。 8 i! p2 S# F; m/ ~

: a4 F& V, j7 [; ~4 l9 z4 R & S, V P' Q6 o. [

, ~2 W2 N$ X7 {$ Y六)自救之道 ' H$ a) Y: E7 {

* v3 k7 D& X0 ?! T5 m

+ X) n! k: h1 Y' b5 H# ]

: e7 [: e" I8 _" @- Y/ |: o

[table=100][tr][td=1,1,33]储备[/td][td=1,1,33]资产[/td][td=1,1,33]负债

* Z v6 H& G) R# t 8 _" l1 t/ T) |; r6 {1 c2 M0 y

好了,我们现在要提办理方案了。

# ^" h6 e, j# [7 c9 j7 H( B; F% W假如你不提办理方案,你就是个大骗子。 . K; @; Y" u" w

- }2 [( K# o! m& u- d2 R" o假如你说这个不对,谁人不对,把全部的陷阱都骂了一遍。但是到末了,你却又提不出办理方案。

1 w- l: c3 e( A* R0 G- I& Y那你就是卖鼎力大举丸的。

5 W q, Z5 i# j! U

2 R0 O1 _( R# G% u' [ 4 X6 T7 r2 Z% p. u) D8 v

我们起首来看这张图。 - A$ s1 ~; k3 p% x+ E& B, `" B& z7 U

这图由左到右。最左侧的部分,是储备端。

4 O, ]6 o/ t: B' i# z. G7 k- N: S中央,是资产端。

! O0 j6 @& ^5 [4 e5 [# L4 O( u5 K右侧,是贷款端。 / [) O% r% n/ q$ d' E' j

+ ]; v$ \4 X$ B) G4 w2 i; M " J1 ^( O0 y7 L* Y

在长达几十年的时间里,包罗在座各位的父母。他们所享有的唯一选择,就是“储备”。 3 u Q; `* l# ~) \! N4 N' H6 d$ p

好比1960~1970年代。你的父母拿到了钱以后,只可以或许去存银行。除此之外,任何投资渠道都没有。

+ ~1 y# S7 f. Z( t ( B5 X8 _) U5 \' ^/ \

}$ [5 H# }; ]1 b9 P/ k不绝到本日,社会上最主流的“理财思绪”。好比你地摊上买一本《理财周刊》,大概跑到私人银行里有《专享理财司理》,大概跑到美国加拿大有Block R。

. p4 i0 _! }" N9 Q% h- V用一句话概括,叫做“构建以股票为核心的资产组合包”。 1 {* z: D- m8 }; w8 I5 B! R

( f( `# \9 E3 `这些机构的共同特点,就是让你做资金的“借出方”。

]+ n, _" S2 {你是借主,吃利钱的。你是黄世仁。 / u2 x( H: D6 P% f

" ]; a7 h4 x V

& Y; }% m! m/ \: W& t1 A$ u& f这些产物的特点呢,就是容易,极其容易。简直可以说是“跪式服务”。

" W2 A. L2 X' j: _. C( W你跑到银行里,说我要拿300W元出来。买一个73天的理财。那么银行客户司理,肯定是泡咖啡端茶,难保还要送几桶粮油。 . s; C0 U7 J" H4 P; e

你假如去Private Bank贵宾厅的话,富丽堂皇,简直是孵咖啡馆享受了。人家偶然还要请你出国旅游。 $ p: D& ^2 s- a1 o

1 q' J: U* Y, \* e' ]但是这些变乱的背后。是你的“财产”增值率极其极其迟钝。 . B# d% u3 W L

一样寻常Mass Market无风险投资的收益率,就只有3~4%左右。根本跟不上通货膨胀率。

/ B9 b0 ?/ y+ h1 ]& d就象洪晃说的,交给DB(德意志银行)私人银行,都快被整理成无产阶级了。 3 L9 K: j/ \$ B( ~4 d

3 N% e0 I; F, J( \$ m

) e" z% t* O. `7 A9 Z

_7 k7 h+ L8 J比储备更高一级的呢。是“资产”。所谓的中级玩法。

4 `2 e7 J7 o7 g4 L( e& |1 s* u不绝有人问我,“USD/CNY在升”。

% a" G+ y. \) H: g& q% f“去换点外币好欠好,欧元,日元,哪一种货币最好”。 / c! N4 p6 p9 J

0 _# }8 [8 ?, a* I4 ^/ M

我的复兴是:“不要持有任何货币”。

2 {8 F: D! U" ~+ A" p也不要持有任何类似于准货币的东西。譬如债券,理财,债券基金。 % y4 F s# h/ ]( \. j" D% H. O

6 T; d6 Y7 m2 R- M

* @% _0 \& ?+ f& S1 o( ^

由于全天下的货币,都跑输“实物资产”。不但仅是中国如许,你去美国,欧洲,哪怕日本,都是如许。

/ t* O; Q+ _5 R& v6 _中级的玩法,是持有“实物”。

9 D. N' G; c- l( l $ d1 ]. v$ V* z) o' R

. G# d3 G0 P! Y. W. h# p

最著名的实物,固然是房产。

6 f5 r, {% y3 ]除了房产之外,你另有红木,字画,汽车车牌,摊位,特许策划权,学区,高速公路,景点门票。

9 b5 F% q5 x% F8 K9 K$ v2 j( i

8 a: @# t8 y) d $ L: {1 D% H9 Y; [

被很多人忽视的,实在是“特许策划权”。 9 F1 C& n- t8 Z$ ~+ _

好比我在清华门口,路口有个煎饼果子摊。这个摊位是正当的,城管不会管。 # O1 L" H$ G1 E- y

这项权益,就非常值钱。

& B& G* A0 S+ C1 e Y- s. E你譬如说一个大腕想娶煎饼西施的女儿吧。那丈母娘就不客气地说,“我这个运动摊贩的铺子,比你那辆奥迪车还值钱”。 1 J0 ^2 o2 } [& g0 {9 `

5 X- P8 @. Z3 M5 M! l- H4 X. V由于煎饼果子,另有摊位的租金,都是不绝上升的。

+ i# ?4 g8 D! d/ T1 {而且升的速率很快。你从5元的双蛋,涨到6元,这就是20%的涨幅。 9 K1 E) `( z) Z/ N' }. D4 v8 h

0 v2 L: V1 P& p9 t$ j7 |1 W* r& |

0 c7 ]! U* u6 B; ~" p

. ?% E; q; v1 Q5 o" n# X. z% E Q再譬如说高速公路的路权,他也好坏常值钱的。 " V4 j2 [" c0 F, ]. E2 S

由于高速公路自己的车流量在增长,均匀约莫每年+15%。 ) G6 ~- ~3 [! ~2 z7 v1 h

但是另一方面,高速公路的门票也在涨价。从5元,到10元,15元,20元。 . c8 _3 ~+ x. h/ S" q# ~9 C

这就是一个平方数增长的模子。 + ~! @0 w2 M& s

因此一些高速公路公司,刚建成的时间路上险些连车都没有。各人都骂亏损。但是几年以后,却成了金娃娃。 8 N7 J; t K6 H8 F

" E/ M# a0 O! \# O5 u) [ Y) J

* K2 y* I; W( }( y: {7 f4 [& i到了“中级阶段”买资产这一个级别,他的告急题目是,资产的选择面是很窄的。 ) @' f& C; D7 L( P' x. k

资产是有门槛的,并不是每一个人,都能把现金转化成资产。

* A/ o' y4 W! w' p7 T) Q0 Z ; k/ a/ K3 `/ Y

众所周知,房产是要巨款的。一套房子至少200~300W。小额的资金,就无法买入首付。而且另有限购限贷的题目。 ' B2 A/ z: c( I; T" D+ w

而高速公路路权,旅游景点门票,特许策划的牌照。这些资产就更加难以得到了。

7 }# r' m2 ^# n3 {% ~/ A9 w乃至偶然间得通过股票市场,才华得到一点份额。而这个时间,你就会受到股票从业职员的剥削。 * P" P, r3 Q: q& `$ c- x5 s

' Q O7 r5 {. G i

在这里,我们要卖各位一个关子。

( I7 V; L; F6 J. j" X全天下最好的资产是什么? , v1 a" r1 O# o/ W+ i3 G

9 |, v' o j. r. K+ [: |

K# ~2 ^" a2 N

: V6 r$ I5 ^9 e) r然后,我们进入到第三步。也就是高阶的玩法。 Q9 z9 \: q- M) r

这个天下上真正赢利的是什么。是债务。 4 Z! @) l& ~) m$ ?% l1 x1 p

* `9 U% S- m8 |3 F4 H

( r3 m. q% q3 V( s6 p' z在一个恶性通胀的环境中,什么资产升值最快。是债务。

Q- O* f! I* e! t3 Z5 ~4 d假如年化通胀12%,而利率只有4%,则什么资产升值最快。是债务。 - g8 d8 O/ ~9 L) ?4 f

超等亿万富翁是怎样发财的,杠杆式收购的债务。

" y% _, S/ {% G, y8 u" u % Q( h- @1 F- L; O# f

4 ]; P2 h/ E5 L: V* b& m$ K6 L

5 y: D0 [% F/ q) i4 O9 q

# z! p! y, N: b我们讲个故事,中国的富豪,分为二种。一种,是马云,马化腾。一种,是王健林,贾跃亭。 这二者的区别呢。马云,马化腾,他们告急是有了一个非常乐成的产物。譬如象马云,他最天才的头脑,就是创建了淘宝网。大概另有付出宝。淘宝现在有8亿用户,天天200亿的贩卖额。马云全部的乐成,都是以淘宝的流量眼球为底子。 腾讯的脱颖而出,则是基于微信。微信的巨大乐成,使得腾讯股票翻了三倍。远远拉开了与百度的隔断。“二马”的乐成,都是由于他们有一个超等乐成的明星产物。是基于产物的CEO. 而中国的富豪榜上,另有别的一群人,譬如说王健林。王健林靠什么发迹。靠万达广场。 “万达广场”是一种非常“重资产”的项目。你的单个万达广场,可以说很赢利,租金回报到达8~9%。房价升值,大概是一倍。投100亿开发,建完以后大概值200亿。 但是如许的发财速率,依然和“二马”是不能比的。BAT才是真正的“轻资产”项目。微信假如再多几亿用户,他要增长的,也无非是多几排服务器。 那么,是什么支持着王健林的财产,凌驾5000亿大关。压过马云,马化腾,成为中国首富。告急是“债务”。 他可以不绝向银行贷款,然后杠杆式开发。打仗过万达内部资料的人才知道,不绝到2006年,王健林一共只有4家万达广场。他固然是豪富豪,但并不是顶级亿万富豪。而本日,万达团体拥有80座万达广场。别的另有70座在建。 我打一个比方,假设你2006年时,你拥有4套房子。折腾扩张到本日,你可以或许拥有80套房子么? 以是这是一个了不得的本事。这就是所谓的“财技”。整个万达团体,帮公司赢利最多的人,实在是CFO。 CFO不是管你什么管理,报销之类的。CFO最告急的工作,是“融资”。CFO每年要向市场上融资2000亿以上。“要乞贷”,这才是了不得的本事。这才是核心技能。 你去看华尔街,天下500强。真正能升上董事长的位置。一样寻常只有二种人。一个是职能部分的CEO。譬如Jeff Immelt从前就是GE医疗的CEO.一个是CFO “负债”这条科技树,是真正的百亿级科技。你以后要成为十亿,百亿,关键靠从这条线走下去。 只不外你要问,“我小老百姓,银行怎么会借我100亿啊”。Good Question,这就是你没钱的缘故原由。 2 X! c# ?+ f3 b3 s `) w* O: g

: a5 _5 H% P. j

但题目是,银行会不会借给你100亿。 " t/ i6 f8 D5 n" c9 K

答案是不会的。布衣小百姓,那边借得到钱啊。 , a* F: n$ o2 l |) v+ G: J

6 h* M. O0 d/ l& I' }8 E以是我们就列出了这低、中、高三级模式;

/ e* v- v) B$ J

M: D7 v* {: M- m* M: g低级模式,存钱。银行司理跪式服务。

$ Z# q! Q. ~) C P中级模式,资产

& {3 [! I% u$ ^高级模式,乞贷。你去跪银行司理。 1 @ `" h& [" ~8 ]" M

* Y2 _3 k6 y: C3 N- U0 k* `! {6 Q

7 C" f, o% U {4 c0 D- e- N 1 |+ }( F/ P3 ?) W7 W

* h3 r2 y- _# ^$ T

七)自救之道 % n2 d4 P" F: x- P: H; F, R/ P( i; R% _

9 M" J; \7 B3 N+ j' e& e3 |

怎样跨入更高的社会阶级。怎样从屌丝阶级跨入中产阶级,怎样在中产阶级维系住社会职位,并进一步跨入上层阶级。 ) o! U# G4 n) q6 e/ A

很多人复兴:“勤奋”。这是不对的。

% T5 _9 q) W8 s & `( p ~1 l- X4 \

终你们一生,你们大概都没有时机遇见一个亿万富翁。不会有人给你明悟的引导。 5 Z V8 E0 }# @/ S, L0 }8 a- ]

中产阶级要成为富人,最关键的是“模式”。

, L3 J2 ]6 D* P7 [, m! S 9 m: u9 i& A" @1 H% f# I% W; e

你假如研究资产回报率,研究余额宝的收益率,到小数点反面零点点点。 " w1 L0 R& c; F# B2 O/ j( L

则你这辈子,大抵是没有什么出息的。

0 L) y9 G+ \5 C4 i& O & r; [; ?1 L* y

6 G- c6 t$ B% a: r3 [8 x* K

1 V* A: F3 Y4 w+ S赢利最告急的一件事,是“模式”。

& \4 o. B. [' b1 r, {0 m/ [) }- |0 W2 d千万有千万的模式,上亿有上亿的模式,百亿有百亿的模式。

6 R3 N* x: ]. c' B+ X 9 _& x* O- H5 G

你假如保持着贫民的模式,靠省吃俭用。想要到达中上流社会。 $ ]$ y; o$ |3 m; k0 S: C/ U

终身无望。 ; B: I! x! ~9 R& X* R( b) p8 o# }- _

6 s0 d+ Y9 R; H, K5 |

. k6 S/ s$ P. D, J“百亿”“千亿”这种宇宙怪物,咱们暂时就不讨论了。

) U+ m! O! k. K! z* u假如你作为一个1000W左右的中产阶级。你想要掩护自己的财产,并冀望进一步向上爬。 + {0 @" T c4 T( O4 @' L

9 [$ e* g- t) A% Q+ f8 \

则你最关键的是“模式”。 / ~# x0 h7 q- }9 G9 W/ a$ U

$ o# ?6 v0 H; Y: `/ R- e* D

0 E* g, s# s8 E: H1 K9 F, I[table=100][tr][td=1,1,33]储备[/td][td=1,1,33]资产[/td][td=1,1,33]负债

( M3 a( V2 u) V# M; H `0 C % i6 G" ]- J) E# a, `) J1 s& J

如图。你要尽大概地向右爬。 ) [8 z$ J) A1 n Q( W

脱离“存钱”模式,银行送你大米和金龙鱼。别贪小自制。

! ]. v1 H) f& k5 w# [3 n; P

' ?/ `1 J3 i& X' Y- w 你要至少爬到“资产”模式,实物资产有11~12%的回报,随通胀水涨船高。 : K. H( }- _6 S3 L2 N4 E, p5 \9 u

* 最佳实物资产是什么,是孩子。

- S) j2 x5 S/ g8 K% j/ E

. y1 C/ F4 ?- m% y$ V0 R但是“资产”很难过到。至少比银行存折难以得到。

( e! K1 D. L( z5 _% n转化为实物资产,就充足你劳心劳力了。筛掉一大片社会上无能的人。

+ i( ]* @& K8 E# r3 l; s( B

7 n* n, \! v! _6 w( r

/ m1 t* F6 h. `& R( W) L( |! K6 c6 E) A/ b

X2 j3 A+ [; l- z; [" {

而假如你想出人头地,“持有资产”还是不敷的。

: h+ o7 Q3 \+ @) r$ l9 y这只可以或许让你不输,不可以或许让你赢。

' r3 A/ u( B* x. u* Y( n

9 t: s5 o1 m2 \* V. ?假如你想跑得比全社会更快。快过+22%,你得寻求“负债”。 . \/ n( {- z% z: h

杠杆式,负债式发展。 % G" F) t& k" q! B4 @7 U, R

这内里的难度,就非常非常大了。而且衍生出一系列的科技树,全部都是围绕着负债睁开。

* [9 `: E3 U: v

0 M0 [) m# x6 c0 V7 c5 s . \) C1 t% N6 f

' ~& t! Q) P4 a6 J* F: r( M

详细的做法,一节课肯定是讲不完的了。本日的讲座就到这里,我们用一句话留给各人:) a2 h* q7 G# W# Y" @# K$ o3 t0 Q: U7 _

: w$ }: Z4 `4 b, V- E7 v

/ m& l, _- m, b2 }" S* U j% X构建以房贷为中央的资产组合包 7 s- t9 S! u: S0 l& ]6 l3 p5 F) C

) r3 k, y) S8 Z: ~' M; ?0 W; w " b7 b0 j+ c7 n$ _" V

谢谢。

H8 y0 s7 F/ u- P6 W 9 u. I4 @* R2 X% @& n

(yevon_ou@163.com,2016年11月19日午) |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:05:36

发表于 2019-6-13 20:05:36