► 财务收入减去财务付出是否就是赤字?! t0 t4 X# T' V) b

' J& N$ J3 Z) Y不是6 g( D ]2 z% x, K4 t0 L# d+ `

% H( W( x3 c% y- ]* |: F5 k因此更为严酷的算法应该是:

& G8 q+ v# Q$ o9 d$ e: D1 J; A( M0 m* V

" ]$ e6 Q- Y( ?: j中央赤字=中央一样平常公共预算收入+年初调入中央预算稳固调治基金-中央一样平常公共预算付出-年末增补中央预算稳固调治基金

# R- t( C: _* ~! v5 X4 d( z( z

: [0 Z) ?0 Q# c3 i& b

地方赤字=地方一样平常公共预算本级收入+中央对地方税收返还和转移付出收入+年初调入地方预算稳固调治基金-地方一样平常公共预算付出-年末增补地方预算稳固调治基金-地方转结下一年付出3 F1 z8 G" A2 N( V- Q

1 X2 _1 l8 ?7 x0 P6 l# X

7 o8 y; ]+ v& G

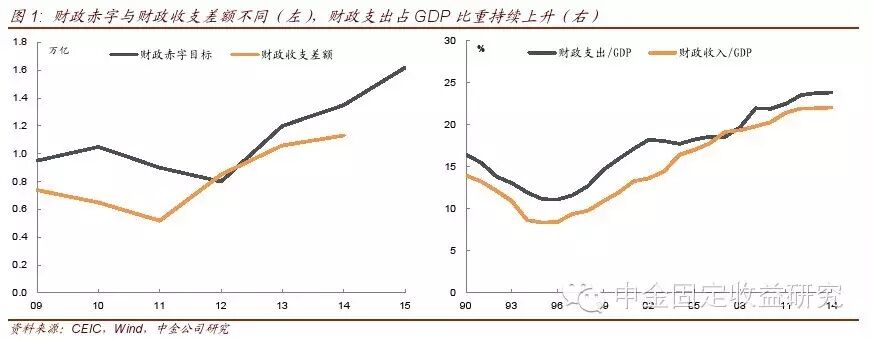

从上述公式来看,中央和地方的一样平常公共预算收入减去中央和地方的一样平常公共预算付出并不便是中央和地方的赤字。以2015年为例,中央和地方的财务赤字合计1.62万亿,天下一样平常公共预算收入154300亿元(含中央和地方),天下一样平常公共预算付出171500亿元(含中央和地方),两者相减为-1.72万亿,不便是赤字的1.62万亿,缘故原由在于收入方面还调入了1000亿的中央预算稳固调治基金。

7 A2 ~4 U/ H% [, Q, _% m1 S5 v

/ M* [" u- `% X' ^之以是要对赤字的概念和算法抠的这么细,是由于赤字绝对规模影响着国债和地方政府债的净增量。根本上,国债和地方政府债的净增量是根据赤字订定的,赤字越大,国债和地方政府债的净增量就会越大。从近来几年的现实操纵来看,政府会通过稳固预算调治基金和转结下一年付出等项目做到收支平衡。比如,如果当年有一部门收入没有花完,那么就会将这部门超收收入在年末增补预算稳固调治基金大概转结下一年付出。因此近来几年,每年现实的财务赤字都会跟预算赤字是一样的,不存在终极现实的赤字小于大概大于预算赤字的环境。因此,对国债和地方政府债整年净增量的判定,只看预算赤字规模就可以举行盘算。由于本年赤字规模为1.62万亿,比客岁的1.35万亿有所上升,国债和地方政府债的净增量肯定上升。

h$ d) C9 h8 \( b+ W& [$ W" Y4 M7 p% ~) i( k) _1 T

►地方政府债的净增量就是地方赤字规模么?& h% q: ~( c: l/ b

( M! z5 S7 {- \4 K5 t% E9 W# q

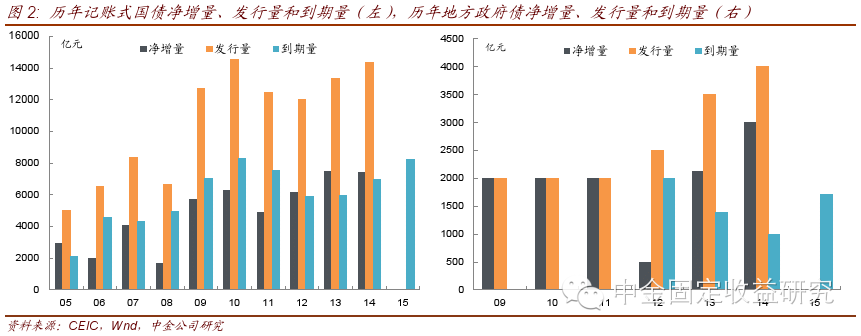

. M ?' M/ Y- I8 c5 \8 O6 ^8 v2 F针对一样平常地方政府债而言,往年不是,本年是。2014年8月31日,十二届天下人大常委会第十次集会会议表决通过了修改后的《中华人民共和国预算法》。在新的《预算法》修订之前,严酷意义上地方政府是不答应列赤字的。但地方政府确实也有融资需求,因此2009年到2014年的地方政府债发行现实上是处于一种含糊和过渡状态。在这种状态下,往年地方政府债的还本付出现实上是单独于地方政府的一样平常公共财务付出别的列支的。比如2014年,地方政府赤字规模4000亿,是指地方一样平常公共预算收入总量减去一样平常公共预算付出总量再减去地方政府债的还本付出993亿之后的差额。那么2014年地方政府债的净增量现实上只有4000-993=3007亿。

& c' c- T) L( [6 e" z* t4 y, w1 r5 B4 b2 n7 k X9 G9 {

* D. I s- | _+ g7 @$ U2 B0 c

而本年有所差别。在新的《预算法》下,地方政府已经具有合法举债的权利,地方政府债的发行可以用于补充财务收支赤字。以是,本年地方政府债的还本付出不再单独于一样平常公共财务付出别的列支,而是一样平常公共财务付出中已经包罗了地方政府债的还本付出。这就意味着本年5000亿的地方赤字是地方一样平常公共预算收入总量减去一样平常公共预算付出总量后的差额,由于地方政府债的还本付出不再单独列支,本年地方政府债的到期还本规模为1714亿,这1714亿是可以用发新债换宿债的方式来付出的。更简朴的来说,本年用于还本的1714亿是不含在5000亿内里的,而是额外的,即用于补充赤字的一样平常地方政府债的真正发行量是6714亿,而不是传统意义上各人明确的5000亿,这跟以往是有区别的!( g$ L: [5 F8 d5 p

( [+ |5 Q. f, x: @- ^8 j0 x V6 Z% g. c

Q( \: r$ j. d, U

别的,本年除了一样平常地方政府债以外,还多了一个新的概念,叫专项地方政府债。按照规定,一样平常地方政府债纳入一样平常公共预算,发行额度受到赤字的束缚,本年是5000亿。而专项地方政府债纳入政府性基金预算管理,依赖政府性基金收入作为归还保障。专项地方政府债也可以用于补充收支差额。比如本年就有1000亿的专项地方政府债用于补充地方的政府性基金收支差额。在2015年的预算陈诉中提到:“汇总中央和地方预算,天下政府性基金收入48873.38亿元,降落3.5%,加上上年结转收入720.72亿元,地方政府专项债券1000亿元,天下政府性基金收入总量为50594.1亿元;天下政府性基金付出50594.1亿元。”这意味着一样平常地方政府债的净增量为5000亿,专项地方政府债的净增量为1000亿,合计净增量6000亿,发行量7714亿。* Q8 z2 O& G& q9 L4 L

7 W% V4 |* T( F: ]

►地方政府债本年的净增量只有6000亿?

/ T0 T0 L0 x) T; R& E; L" I$ @& T. f% E

" U1 J7 m( _& V1 p应该还不止。看到这,读者大概要晕头转向了,到底是多少?莫急,我们渐渐表明。! |% k G* K* O( z+ P* ^

! N6 l/ ]# Q* r7 _+ }7 x, L# Q

8 y k0 i, E5 b上面提到了地方政府债包罗一样平常地方政府债和专项地方政府债。按照2015年预算陈诉,一样平常地方政府债的净增量为5000亿,专项地方政府债的净增量为1000亿。不外,专项地方政府债大概还不限于补充上面提到的政府性基金收支差额,大概另有一个功能是置换存量地方政府债务。) Z2 J* u, j; E! |2 p2 r4 t/ m) H

: @1 m9 K. k: Z

7 x- t- \5 ]. u( c1 o7 u9 i6 \- F一旦地方政府整理甄别完由财务兜底的政府性债务规模之后,这部门被财务部予以认可的存量地方政府性债务,在到期后,是可以在财务部限定的额度范围内通过发行地方政府债的方式举行展期的。比如一些存量地方政府债务之前大概是以贷款、城投企业债、非标等情势存在的,融资利率相对较高,通过发行地方政府债的方式来举行展期可以低沉融资资源。根据2013年的政府债务审计效果,有2万多亿的政府性债务会在本年到期。如果思量2013年后新增的地方政府债务,到期量会更多(详细多少另有待财务部终极确认2014年年底的地方政府性债务总规模和到期量分布)。而到期的政府性债务大概有相称一部门要通过发行地方政府债的方式来举行滚动。由于按照新《预算法》的规定,地方政府债务只能通过发行地方政府债的方式来举借,其他的融资途径并不合法,除非财务部给予肯定的过渡期。从这个角度而言,本年用于存量债务置换的专项地方政府债的发行量大概会很大。" n) P/ g3 h' }# [. J# \

4 ?, X5 q& `. K简朴总结,地方政府债包罗三种,一种是一样平常地方政府债,本年净增量5000亿,发行量6714亿;一种是补充政府性基金收支差额的专项地方政府债,发行量和净增量均为1000亿;另有一种是用于置换存量地方政府性到期债务的,发行量和净增量较大,但详细规模还不详,有待终极财务部确认。三者合计,地方政府债发行量和净增量较往年大幅提拔。

% l* E2 @4 d( V, |: M

# k* v% v) }+ C& `9 P) M% L3 \

3 z$ U: f: ]. f5 O8 q7 ^而地方政府债一样平常在二季度后开始会合麋集发行。这也是我们在《羊年债市十大料想》中所担心的本年债市大概再度出现三季度魔咒,即债券尤其是地方政府债的供给压力对债市有肯定影响。只管从资金角度来看,投资者持有地方政府性债务(如贷款、非标和城投债)的到期资金可以用于消化这些新增的地方政府债,但由于地方政府债收益率低于贷款、非标和城投债,对投资者而言,意味着收益率降落以及市场结构调解的打击。

+ j6 X/ I, A# e7 v4 ~8 [+ Z( B2 V. D2 f. E. t k( L' o

) b7 d4 V/ E2 a5 F) o但这种债务情势的转换大概导致债券市场的供需关系发行厘革,供给压力上升。

/ i1 W z% J+ Q. Z/ c- u- O8 X" d( e) l

►财务赤字率进步意味着对经济拉动幅度提拔?

* j. [4 Q W4 v1 D9 S- Y

& d4 M7 k. V* X: n, T* p

' A6 H4 O1 {% d# w% Z" j不完全。起首,之前分析了,财务赤字不完满是财务收支差额的概念。现实上,本年财务的收支缺口是大于财务赤字的。财务部部长楼继伟也对此举行了表明。他在答记者问中提到:“财务部代表国务院提交的预算陈诉,调入了预算稳固调治基金,有1124亿元结转资金用于本年的开支。地方的汗青债务,从本年开始转为余额管理。客岁地方债务的还本部门是993亿元,本年肯定高出1000亿元,可以通过发新债还老债办理。以是,在口径厘革之后,就有2000多亿可安排的付出,这些付出如果按当年的收支差额盘算赤字率的话,现实上差不多是2.7%。”1124亿是从前年度结转资金,即第1个标题中赤字公式中的转结下一年付出和盘活以往结余资金的存量。而地方政府债还本付出不再单列后,本年现实的地方政府债的净增量着实也是比客岁上升了1991亿(从3009亿的净增量到5000亿的净增量)。因此收支差额现实上更大。" g% J- { H& e" w E! V$ E

/ I i" b6 O/ n" z( ^# `

- s6 P& t9 M/ [. F不外,团体财务付出被包罗在消耗和固定资产投资当中,因此对于经济的拉动,现实上是财务付出的增速比财务赤字的规模更故意义。从数据来看,已往这些年,财务总付出占GDP的比重是在渐渐上升的,因此财务付出对经济的影响也越来越大。不外,随着经济增速的下滑,财务收入增速也在渐渐降落,只管赤字规模有所扩大,但财务付出增速也会受到收入放缓的拖累。尤其是政府性基金收入的大头是土地出让金收入,房地产市场的下滑大概导致政府土地出让金收入的降落,导致政府性基金收入增速的降落,本年地方政府广泛下调了政府性基金收入和付出增速预期。鉴于赤字只是财务付出中的小部门,真正决定财务付出的照旧财务收入,因此财务对经济的拉动作用不能简朴的以赤字规模来权衡。3 |: f! Y+ _9 C

5 x$ \4 ^0 y* D

9 r S+ o: w' i+ z, q" z7 @; h5 l: f

我们以为推动经济增长,必要财务政策、货币政策、财产政策的共同作用,尤其货币政策还必要进一步放松,低沉现实利率来引导货币流畅速率的上升,从而肯定水平上低于货币增速下滑对经济和通胀带来的负面作用。

+ U6 e: w: s* [2 L" v$ A1 Q, ^! j+ E" c4 m; N u

& M9 r/ r' i! S" t1 s- s' ?# A & M9 r/ r' i! S" t1 s- s' ?# A

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:10:44

发表于 2019-6-14 00:10:44