дёвЊЃКюПЯЕНЋМЬГаЭЦЖЏН№ШкдЫЖЏДгвјааЯђЗЧвјаазЊвЦЁЃдЄМЦНЋРД5ФъЖрЕФЪБМфФкЃЌЗЧвјН№ШкЗўЮёЕФсШЦ№ЛђНЋЕМжТвјаавЕУПФъСїАмББШѓ110вкУРдЊЃЈеМЕНзмРћШѓЕФ7%ЃЉЁЃ

1 f, a0 h0 P/ D

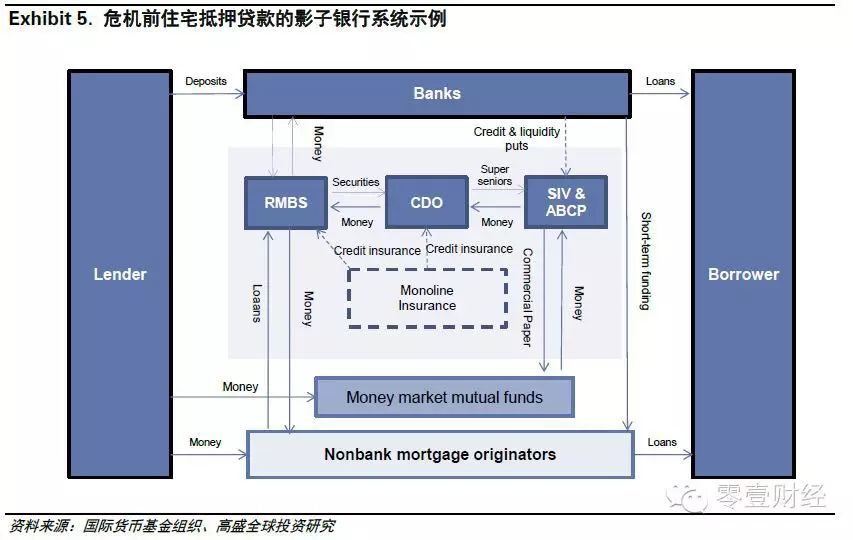

g" c# o% y+ ~# JюПЯЕБфИяКЭаТММФме§дкжиЫмДЋЭГвјаавЕЮёЕФОКељИёОжКЭИЖГіЩњЬЌЬхЯЕЁЃЮвУЧдЄМЦНЋРД5-10ФъФкОКељИёОжНЋЗЂЩњИФБфЁЊЁЊаТНјШыепНЅНЅгПЯжЃЌЭЌЪБВПЗжвЕЮёДгвјааЬхЯЕАўРыЁЃЮвУЧдкБОГТЫпЙизЂСЫМИИіживЊзЪВњжжБ№жаЁАгАзгвјааЁБЃЈЙувхНчЫЕЮЊвјааЬхЯЕжЎЭтЕФНшДћдЫЖЏЃЉЕФГіЯжвдМАЕпИВепДѓИХО№ШЁЕФЧБЗќРћШѓЙцФЃЁЃЮвУЧЕФвЊЕуШчЯТЃК

Z* _4 L$ i. F. ~8 r: a/ m$ r& Y- Z

: C; F1 L" _$ [; I- @; E- vвЛЁЂюПЯЕНЋМЬГаЭЦЖЏН№ШкдЫЖЏДгвјааЯђЗЧвјаазЊвЦЃК( `/ E' G- a! n2 e

( c. `* M0 H, H/ }9 |1 k+ j

дкОКељИёОжЕФбнБфжаЃЌаТЕФюПЯЕЗЂЛгзХЙиМќзїгУЃЌгЩгк 1)ЧїбЯЕФзЪдДН№вЊЧѓвбОЕМжТвЛаЉНшДћЗЖГыЕФаХДћПЩЕУЕНадНЕТфЃЌ(2)ЖдИпЗчЯеНшДћЕФюПЯЕМьВьЪЙЕУвјааЛиГЗСЫВПЗжвЕЮёЃЌБШЗНДћПюИјвЛаЉЗЧЭЖзЪМЖБ№ЕФЙЋЫОЃЈМДИмИЫДћПюЃЉЃЌ(3)лЩЅаХДћЪаГЁЕФюПЯЕБфИяЭЦЖЏДЫРраХДћЖЈМлЬЇЩ§ЃЌДгЖјЮЊЦфЫћЕНГЁепДјРДЪБЛњЁЃетЭЦЖЏСЫгАзгвјааШКЬхЕФГіЯжЃЌжюШчLending ClubКЭCommon BondЕШЙЋЫОЗзЗзНЈСЂЃЌЖјКкЪЏКЭБ№ЕФзЪЙмЙЋЫО/ЫНФМЙЋЫОЕШДЋЭГЕФЦђДћепГЩЮЊСЫЗХДћепЁЃ! A2 B& N% J; Y 1)ЧїбЯЕФзЪдДН№вЊЧѓвбОЕМжТвЛаЉНшДћЗЖГыЕФаХДћПЩЕУЕНадНЕТфЃЌ(2)ЖдИпЗчЯеНшДћЕФюПЯЕМьВьЪЙЕУвјааЛиГЗСЫВПЗжвЕЮёЃЌБШЗНДћПюИјвЛаЉЗЧЭЖзЪМЖБ№ЕФЙЋЫОЃЈМДИмИЫДћПюЃЉЃЌ(3)лЩЅаХДћЪаГЁЕФюПЯЕБфИяЭЦЖЏДЫРраХДћЖЈМлЬЇЩ§ЃЌДгЖјЮЊЦфЫћЕНГЁепДјРДЪБЛњЁЃетЭЦЖЏСЫгАзгвјааШКЬхЕФГіЯжЃЌжюШчLending ClubКЭCommon BondЕШЙЋЫОЗзЗзНЈСЂЃЌЖјКкЪЏКЭБ№ЕФзЪЙмЙЋЫО/ЫНФМЙЋЫОЕШДЋЭГЕФЦђДћепГЩЮЊСЫЗХДћепЁЃ! A2 B& N% J; Y

1 I' Y/ O8 U: o) L% U( I

ЖўЁЂММФмЮЊНјШыН№ШквЕДДдьСЫЬѕМўЃК2 i5 v- N$ [2 k5 M6 G- f3 ^% {

( Y, U, }1 j' l: MдкДѓЪ§ОнЗжЮіКЭаТЗжЯњЧўЕРЕФЙВЭЌЭЦЖЏжЎЯТЃЌаТаЫЕФПЦММЦѓвЕЕУвдбАаЦДЋЭГвјааЃЌгШЦфЪЧдклЩЅепНшДћЗЖГыЁЃетаЉаТНјЦѓвЕЕУвцгкЕЭгквјааЕФБОЧЎИљБОЃЌДгЖјЦфДћПюРћТЪНЯЕЭЁЃЙЬШЛетаЉЧїЪЦШдДІгкдчЦкНзЖЮЃЌЕЋзмЬхЪаГЁЙцФЃОоДѓЧвЪаГЁЗнЖюе§дкЗЂЩњУєНнзЊвЦЁЃЭЌЪБЃЌдквдЭљвјааЗўЮёЫЎЦННЯЕЭЕФЗЖГыЃЌаТММФмвВдкзіДѓЯргІЪаГЁЕФЙцФЃЁЃ

5 Z4 c/ z2 O& J+ n1 [4 ?$ M- r. W+ B6 f0 s. A3 T8 M2 |( Z

Ш§ЁЂвјааЬхЯЕУПФъДѓИХСїЪЇ110вкУРдЊРћШѓЃК! B3 d$ K. k& m% D. \' ~- _) c

6 a2 P Q+ `3 r& I8 U5 A+ `ЮвУЧвдЮЊвђаТНјЕНГЁепДјРДЕФН№ШкЭбУНЗчЯеЛђдквдЯТЗЖГызюЮЊУїЯдЃК(1)лЩЅДћПюЃЌ(2)аЁЦѓвЕДћПюЃЌ(3)ИмИЫДћПюЃЈМДЯђЗЧЭЖзЪМЖБ№ЙЋЫОЕФДћПюЃЉЃЌ(4)ЕжбКДћПюЃЈАќТоДћПюЗЂЗХКЭКѓЦкЙмРэЃЉЃЌ95)УГвзЕиВњКЭ(6)УХЩњДћПюЁЃ2014ФъЃЌвјаадквдЩЯЗЖГызмМЦзЌШЁСЫдМ1,500вкУРдЊРћШѓЃЌЮвУЧдЄМЦНЋРД5ФъЖрЕФЪБМфФкЃЌЗЧвјН№ШкЗўЮёЕФсШЦ№ЛђНЋЕМжТвјаавЕУПФъСїАмББШѓ110вкУРдЊЃЈеМЕНзмРћШѓЕФ7%ЃЉЁЃ

- s7 k3 O: G# O2 a; ]5 p: B7 X

) L* ^& o9 N9 N/ O* VЫФЁЂЦРЙРЯжгаЦѓвЕЕФгІЖдВНЗЅКЭПЩСЌајадЃКаТНјЦѓвЕНЋЦШЪЙЯжгаЦѓвЕИФБфОКељдЫЖЏЁЃ

* G5 {7 s. ^6 y3 i' h+ m( j

0 g, M" S8 A! c9 X) D/ f& z' tБШЗНЃЌЮвУЧдЄМЦВњЮяЕФЖЈМлБивЊЕїНтЃЌДгЖјДѓИХЕЭГСЛиБЈЁЃЕкЖўЃЌвЛаЉЦѓвЕДѓИХЛсБЛЦШОйааЪеЙКЃЌетДѓИХЛсЖдЯжгавЕЮёЙЙГЩИЏЪДЁЃетДјРДСЫвЛИіОпгаељвщЕФЬтФПЃЌздЖЏОшЧћВПЗжЯжгавЕЮёФЃЪНЕФздИяУќКЭБЛЖЏдтЪмРДздЖдЪжЕФДђЛїжЎМфЃЌЕНЕзФФвЛИібЁдёИќЮЊгаРћЁЃФЉСЫЃЌЯжгаЦѓвЕгаДѓИХбАЧѓаТЕФюПЯЕЃЌвдОљКтЦфгыаТНјШыепдкОКељЪБЫљДІЕФЕЙУЙОжУцЁЃОПОЙЩЯЃЌЗЧвјааН№ШкЦѓвЕЕФюПЯЕдЖОАвбОГЩЮЊЛЊЪЂЖйЕФЙизЂвтЕуЃЌгШЦфЪЧдкаТаЫЦѓвЕЙцФЃНЅНЅЧПДѓЕФЧщПіЯТЁЃ

: B& s" N2 ]( J: f* @" d6 z

4 A8 b( t9 b N3 M* nЃлвЛЃнУРЙњгАзгвјааМђЪЗ- o. q: [8 c$ n0 f) }

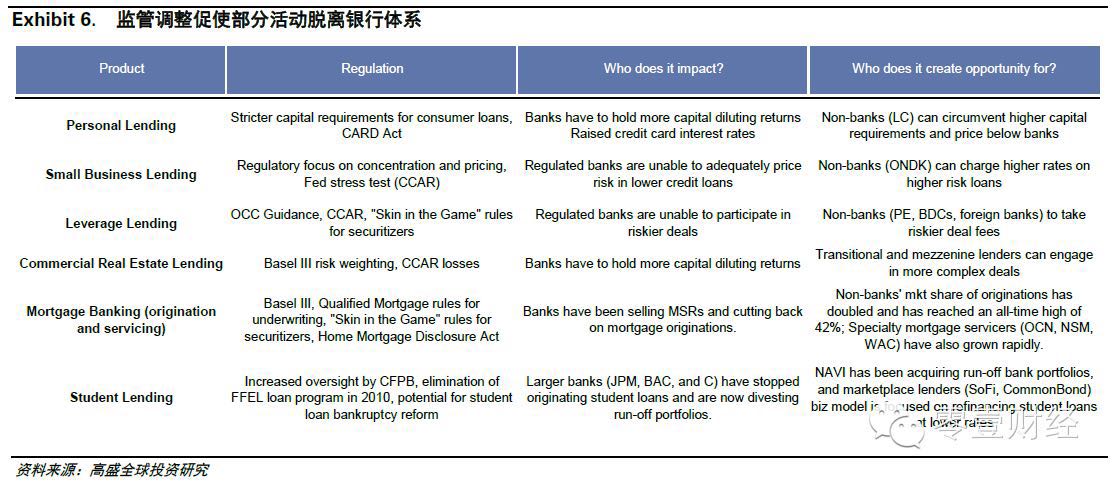

K( o E/ C; R0 EЙЬШЛгАзгвјааКвхПэЗКЃЌЕЋЮвУЧНЋЦфНчЫЕЮЊЁАЗЧвјааН№ШкжаНщЬсЙЉРрЫЦгкДЋЭГвјааЗўЮёЖјОйааЕФдЫЖЏЃЈживЊЪЧНшДћдЫЖЏЃЉЁЃЁБзмЬхЖјбдЃЌЯждкетаЉЛњЙЙУЛгаЪмЕНКЭДЋЭГвјаавЛбљЕФюПЯЕЃЌДгЖјЮЊЗЧвјааЬсЙЉСЫСйЪБЕФЬзРћЪБЛњЁЃЙЬШЛздОМУРЛЩКвдРДЃЌЙувхгАзгвјааЗЖГыЕФДѓВПЗждЫЖЏЃЈАќТоЕжбКжЇГжжЄШЏКЭЦфЫћВМОжаХДћЃЉЖМвбЫѕЫЎЃЌЕЋдквјааюПЯЕеўВпЕїНтЕФЭЦЖЏЯТЃЌгАзгвјааЕФаТЧщЪЦвбОГіЯжЧвдгаЧщЪЦГіЯжЗДЕЏЁЃ

" p0 }# g7 s8 ~7 Y$ n4 qетаЉаТЕФюПЯЕеўВпАќТо1)ЁЖЖрЕТ-ИЅРМПЫЛЊЖћНжИФИяКЭлЩЅепбкЛЄЗЈЁЗЃЌЪЧН№ШкЮЃМБКѓгк2010ФъЭЈЙ§ЙњЛсЕФН№ШкюПЯЕИФИяЗЈАИЃЌ(2)аТЕФвјаазЪдДюПЯЕЬѕР§ЃЈМДАЭШћЖћIIIЃЉЁЃетаЉюПЯЕБфИяСюФГаЉВњЮяЕФЙЩШЈЛиБЈТЪНЕТфЃЌЪЙЕУвјааНјВНЖЈМлЛђбЙЫѕИїРрвЕЮёЃЌДгЖјИјаТНјШыепДДдьСЫЪБЛњЁЃ N0 v% B% n9 K' v- v

1ЁЂЁАгАзгвјааЁБвЛДЪдДздН№ШкЮЃМБ7 R6 B7 x$ t8 D

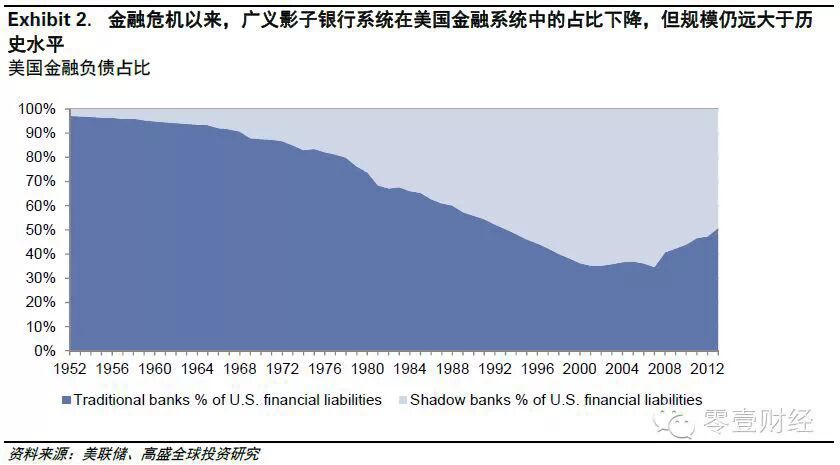

ЁАгАзгвјааЁБвЛДЪЪЧЦНОВбѓЭЖзЪЙмРэЙЋЫОЕФЧАЪзЯЏОМУбЇМвPaulMcCulleysдк2007ФъДДдьЕФЃЌжИЕФЪЧЕМжТ2005-2007ФъЦкМфаХДћХђеЭЕФЁАвдИмИЫЧЫЖЏЕФЗЧвјааЭЖзЪЧўЕРЁЂЙЄОпМАВМОжЕФзмЛуЁБЁЃетаЉИмИЫНЯИпЕФЭЖзЪЙЄОпвРППгкЖЬЦкХњЗЂШкзЪЃЈШчУГвзЦБОнЃЉЃЌЖјЧвВЛОпгаИївјаагЩСЊАюДцПюБЃЯеЙЋЫОГаЩњДцПюЕФЮШЙЬадвдМАУРСЊДЂЬљЯжДАПкЕФжЇГжЃЌвђДЫЕБеЎЪаЛюЖЏадПнНпЪБЧсвздтЕНМЗЖвЁЃЙЬШЛДЫжагаКмЖрЙЄОпгывјааОЋУмИЩЯЕЛђгЩвјааДДдьЃЌЕЋИљБОдкУРСЊДЂюПЯЕЗЖЮЇжЎЭтдЫзїЁЃвђДЫЃЌгАзгвјааЭЈГЃЪЧЦЗЦРЗЧвјааЪЕЬхДјРДЬхЯЕадЗчЯеЪБЪЙгУЕФДЪЁЃ

8 ], u2 h- }( d; q+ r6 C% v/ w

6 C a+ e7 d3 r0 c% Q! l* m$ p8 ^. B& j* @) c* Z$ O& M

2ЁЂКтСПгАзгвјааЪаГЁКЭвјааУцСйЗчЯеЕФРћШѓГи

# \( k! y2 k. x: K9 ?. Z+ J/ P2013ФъЃЌУРСЊДЂЙРВтУРЙњгАзгвјааЕФзмИКеЎЃЈКтСПЗЧвјаХДћЙцФЃЕФжИБъЃЉДѓИХЮЊ15ЭђвкУРдЊЃЌНЯ2007Фъ22ЭђвкУРдЊЕФЗхжЕЕЭ30%ЃЈЖјЭЌЦквјааИКеЎДг14ЭђвкУРдЊЩ§жС16ЭђвкУРдЊЃЉЁЃгАзгвјааИКеЎЙцФЃЕФНєЫѕВЂВЛСюШЫВЛВтЃЌгЩгкУРСЊДЂЕФЙувхНчЫЕАќТоШЋВПЕФВМОжЛЏаХДћЃЈАќТодкЙмеЪЗНЗЈЕїНтКѓШчНёВЂШывјаазЪВњИКеЎБэЕФзЪВњЕжбКжЄШЏЃЉвдМАУГвзЦБОнЁЂЛиЙКМАЧЎБвЪаГЁЛљН№ЁЃБ№ЕФЃЌдкН№ШкЮЃМБЦкМфЃЌМИМвзюДѓЕФЗЧвјааЛњЙЙЃЈЬиБ№ЪЧЭЖзЪвјааЃЉзЊаЭЮЊЪмУРСЊДЂюПЯЕЕФвјааПиЙЩЙЋЫОЃЌНјвЛВНЫѕаЁСЫгАзгвјааЗЖГыЁЃ+ Y: d# v2 c. [4 C6 t; y/ B% R" k

: j* Z B1 A1 y+ _% |1 b

' ~) r8 D$ ~4 \! H: j7 G' {3 p

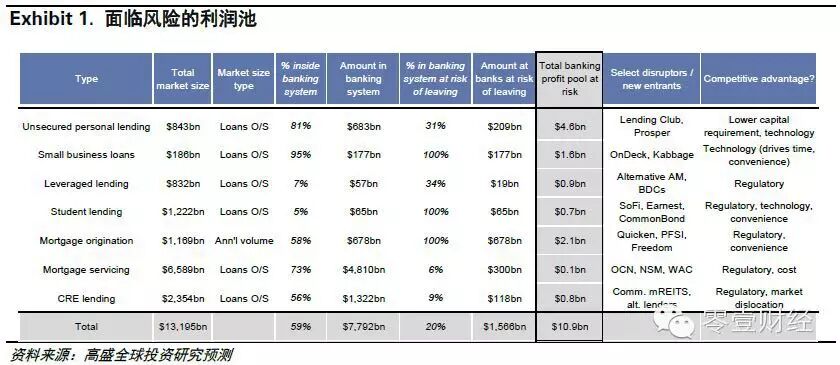

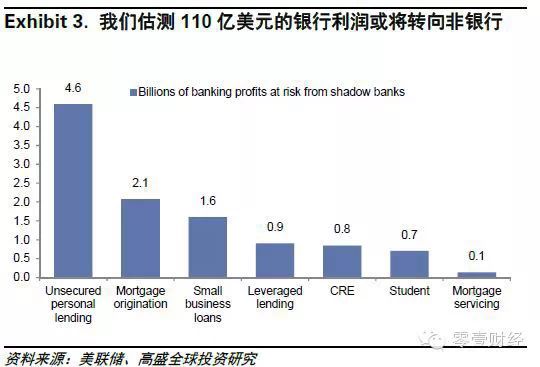

& J9 j# J4 d, K- W( mЮвУЧЖдгАзгвјааЕФЗжЮіВЩШЁИќЯСвхЕФНчЫЕЃЌживЊеыЖдлЩЅРр/УГвзДћПювдМАЕжбКДћПюЗўЮёЛђЮвУЧЫљГЦЕФЁАаТгАзгвјааЁБЁЃдквјаавдМАЗЧвјааЕФСљИіживЊДћПюАхПщЙВ12ЭђвкУРдЊЕФДћПюжаЃЌЮвУЧЙРВт59%ЮЛгквјаазЪВњИКеЎБэжаЃЈЛђвдАДНвЕФЧщЪЦгЩвјааЬсЙЉЃЉЃЌЖјЗЧвјааГжга41%ЁЃЖјУРСЊДЂВтЫугАзгвјааИКеЎга15ЭђвкУРдЊЃЌДЫжа52%дквјааЬхЯЕжЎФкЁЃдкетаЉАхПщжаЃЌЮвУЧЙРВтвјааДѓИХдМга110вкУРдЊЕФРћШѓСїЪЇЕНЗЧвјааЁЃ

& @* L: }" x! d; @

3 z4 \3 ^/ F( Y' L, F/ WЃлЖўЃнЁАаТЁБгАзгвјаа% y, m) e- D7 n) Q' C7 R( o4 G: P' i

% ^1 ?9 X) M% ~" k$ c6 N

дкБОГТЫпжаЃЌЮвУЧРДЙизЂвЛжжаТЗЖР§ЕФгАзгвјааЁЊЁЊLending ClubЁЂProsperЁЂKabbageЕШаТНјШыЦѓвЕСюДЋЭГвЕЮёИФЭЗЛЛУцЃЌЖјЦфЫћЦѓвЕЃЈвдЭљЕФЦђДћепЃЌгШЦфЪЧЫНФМЦѓвЕЃЉЪЙгУаТЙцдђдкЗХДћдЫЖЏжаЪЮбнИќНєеХЕФНХЩЋЃЌЮвУЧдЄМЦИУЪЦЭЗНЋСЌајЯТШЅЁЃетаЉЁАаТЁБгАзгвјааЪЧЖРСЂЕФЦѓвЕЃЌАќТоP2PЁЂBDCвдМАУГвзЕжбКREITЕШЃЌЫќУЧгыДЋЭГЦѓвЕЯрБШгЕгаЖрЯюЩЯЗчЃЈАќТоВПЗжСйЪБадЩЯЗчЃЉЁЃЮвУЧЛЙЙизЂСЫЗЧвјааЕжбКДћПюЗЂЗХепКЭЬсЙЉИмИЫДћПюЕФЗЧвјЛњЙЙЃЈШчЫНФМЛљН№ЃЉЕФдіГЄЃЌетРрЦѓвЕВЛОјИКЕЃзХаХДћжаНщЕФзїгУЃЌЕЋвбЭљМИФъдіГЄУїЯдЁЃ ^) c/ o, [/ ] e" H6 M

8 [$ W! Q' X, @" Q4 C) u 8 [$ W! Q' X, @" Q4 C) u

. ?7 B) O2 c2 f: D6 e

ЗЧвјааДћПюЙФЦ№БГКѓЕФЭЦЖЏвђЫи

% o' D' Q$ A9 }2 n) k! \' `

* F! v' i" ? a' n* o1ЁЂюПЯЕЬзРћЃКЮвУЧдкЭМБэ6жаИХЪіСЫгАЯьвјааживЊвЕЮёдЫЖЏЕФюПЯЕЕїНтЁЃЫќУЧЕБжаДѓЖрЪЧдк2010-2013ФъЦкМфМћаЇЕФЃЌЦфШЋУцгАЯьЩаЮДЭъШЋЯдЯжЁЃЙсДЉетаЉюПЯЕЕїНтЕФжїЬтАќТоЃК

5 b. ~ ]6 Z& S5 y4 m0 ]: B- C3 O: c9 ]

ЃЈ1)ЪмюПЯЕвјааЕФЁАвЕЮёБОЧЎЁБвђДЫБфЕУИќИпЃЌЪЙЕУЫќУЧЕБжаКмЖрбЁдёЭЫГіЛђЫѕМѕЯжгавЕЮёЃЛ n3 T. H+ l% K0 S4 ^ n3 T. H+ l% K0 S4 ^

& q! M- b: h- b7 `, ^/ aЃЈ2)вјааВњЮягЩгкюПЯЕаТЙцЖјБЛЦШЁАжиаТЖЈМлЁБЃЌЪЙЕУаТНјЦѓвЕПЩвдДѓИХвдЕЭМлВЮМгОКељЁЃЙЪвтЫМЕФЪЧЃЌаТШыОжЦѓвЕПЩвдВЛЪмЖрЪ§юПЯЕЬѕР§ЕФЪјИПЃЌетСюЫќУЧЯрЖдгкДЋЭГЪЕЬхЯэгаЩЯЗчЁЃЮвУЧНЋдкКѓЮФжаНјвЛВНТлЪіетаЉзЪВњжжБ№КЭюПЯЕЬѕР§ЕФХфОАЁЃЕЋЪЧЃЌЯждкЛЙВЛЧхГўШчаэЕФЬзРћЪБЛњНЋДцдкЖрОУЃЌгЩгкЮвУЧдЄМЦюПЯЕЛњЙЙШеКѓЛсдкФГвЛЪБМфЕНГЁЁЃ

L" V- X9 P& n: U0 u7 o' o6 z

1 k+ |% v/ P' B& V2ЁЂММФмНјВНЕЭГССЫзМШыУХМїЃКДѓЪ§ОнЗжЮіКЭН№ШкЩњвтвЕЮёжаЭјТчЕФЙуЗКгІгУЮЊГѕДДПЦММЙЋЫОДДдьСЫЪБЛњЃЌЫќУЧПЩвджБНгЯђлЩЅепЗЂЗХДћПюЃЌЬсЙЉБШвјааИќЕЭМлХМШЛИќБуНнЕФЗўЮёЃЈБШЗНЃКдкгааЉЧщПіЯТМђЛЏЪщУцВНЗЅ/ЪеЫѕОіЖЈЪБМфЁЂлЩЅепПЩвддкМвЩъЧыДћПюЕШЃЉЁЃ

, J( ^! z# x5 I9 b; f, l: ^2 o( W5 Z- p" s

3ЁЂгаРћЕФКъЙлЧщПіЃКДІгкКЙЧрЕЭЕуЕФРћТЪКЭКЙЧрЯрЖдЕЭЮЛЕФлЩЅДћПюЮЅдМТЪЕФЙВЭЌзїгУвВДйНјСЫаХДћЙЉИјЃЌгЩгкЭЖзЪепбАЧѓИќИпЪмвцзЪВњЃЌЖјЧваТНјЦѓвЕвВЖдЦђДћШЫЕФЗчЯезДЬЌИаЕНИќЮЊЗХаФЁЃ

7 P2 R: \* Z8 x9 t6 j# w8 ^   , S0 n9 V9 d. ]% n1 \ , S0 n9 V9 d. ]% n1 \

: H; n0 O3 V0 B. c8 P1 }; @" w. z2 h

* w! {) |( X: X+ K0 h* p- Q# R

ЃлШ§ЃнЗЧвјааЪЕЬхЕФСљДѓдіГЄЗЖГы

3 N1 `7 K" S( t) {5 n3 b

4 Z7 u( z/ L. K# z# {$ N1 O ~(1)ИіШЫДћПюЈCУцСйЗнЖюзЊвЦЗчЯеЃК

}0 o* h) ~# G- c) @: J/ b" {

1 k$ L$ \# j9 G3 Z" u7 |. TЮвУЧПДЕНетвЛЗЖГыУцСйКмДѓЕФЕпИВЗчЯеЃЌгЩгкаТНјЦѓвЕюПЯЕИКЕЃНЯЧсЧвБОЧЎВМОжМђЦгЃЌвђЖјгЕгаЖЈМлЩЯЗчЁЃдкЮДГЅИЖЕФ8,430вкУРдЊлЩЅДћПюжаЃЌЮвУЧвдЮЊ2,090вкУРдЊУцСйдкжаГЄЦкФкзЊжСаТНјЦѓвЕїтЯТЕФЁАЗчЯеЁБЁЃЮвУЧдЄМЦЃЌШчНёЪаГЁЗнЖюВЛЗѓ2%ЕФаТНјШыЦѓвЕДѓИХдкНЋРД10ФъРяО№ШЁИпДя15%ЕФЪаГЁЗнЖюЁЃ

; X0 M6 Z3 }& S9 I0 E3 f* p9 e, _0 Q6 Q

аТаЫЕФЕпИВепЃКLending ClubКЭProsper3 G; n1 p' T( Z0 C' L

3 E' t& w G+ n4 f5 [(2)аЁЦѓвЕДћПюЈCАбЕАИтзіДѓЃК. Y; G; p; G) H5 ?; X, t

: u3 p+ k7 K9 C- p" ^9 m3 vаЁЦѓвЕДћПювЕЮёДѓИХЪмЕННјвЛВНЕпИВЃЌгЩгкММФмЃЈЬиБ№ЪЧЁАДѓЪ§ОнЗжЮіММФмЁБЃЉКЭВЛОјРЉДѓЕФЪаГЁЭЦЖЏзХСэРрЗХДћЪЕЬхЕФРЉеХЁЃЮвУЧПДЕНвјааЬхЯЕжаДњМл1,780вкУРдЊЕФаЁЦѓвЕДћПюДѓИХУцСйЭбУНЁАЗчЯеЁБЃЌЖјвјааЬхЯЕжага16вкУРдЊЕФРћШѓШЊдДгкДЫЁЃ

: ~+ H9 w0 N: J( q/ o1 Y" n/ h) ?7 C9 V. N, P7 M

аТаЫЕФЕпИВепЃКOn DeckКЭKabbage3 s5 b% V: N/ o3 Z. `

9 p% x0 B1 D9 Y# ]: W, M( K

(3)ИмИЫДћПюЈCНЋгаИќЖрЭтСїЃК

( f+ P. N$ g! L8 `* o/ t4 }% V6 \/ V* i

юПЯЕЛњЙЙЕФМьВьЛсЦШЪЙвјааРЋБ№ИпЗчЯеЩњвтвЕЮёЃЌЪЙЕУаТНјЦѓвЕЃЈЫНФМЦѓвЕЁЂBDCКЭЮДЪмюПЯЕШЏЩЬЃЉгЕгаСЫЛёШЁЪаГЁЗнЖюЕФПеМфЁЃЙЬШЛвбЗЂЗХ8,320вкУРдЊДћПюжаДѓЖрвбЭбРыУРЙњвјааЬхЯЕЕФзЪВњИКеЎБэЃЌЕЋЮвУЧвдЮЊЩагаТдЩйгк10вкУРдЊЕФРћШѓУцСйСїЯђЗЧвјааЪЕЬхЕФЁАЗчЯеЁБЁЃЭбРыНЯИпЗчЯеЩњвтвЕЮёДѓИХЕМжТЪаГЁФГаЉЗЖГыЕФаХДћЬѕМўЖёЛЏЁЃ

# h6 g& H- R6 Y6 i% G( D1 s( n& w. W4 i H* @+ a) A f+ @

ВЛОјЧПДѓЕФаТШыОжОКељепЃКСэРрзЪВњЙмРэЛњЙЙ

2 T/ K0 f7 j& n

2 z3 P4 X4 N" Y4 l) l) |4 `/ C2 k(4)ЕжбКДћПювјааЈCНЋГіЯжзюПьЫйЕФЪаГЁЗнЖюзЊвЦЃК

. e+ [% U9 v- d- {: w$ I( z* B% ^5 \* N$ n) O

ЗЧвјааЪЕЬхЕжбКДћПюЗЂЗХвЕЮёЕФЪаГЁЗнЖюЪЦБиНјвЛВННјВНЃЌВЛЭтЫќУЧдкДћПюЗўЮёЗЖГыЕФдіЫйДѓИХЗХЛКЁЃдквбЭљНіНіШ§ФъЪБМфРяЃЌДѓаЭЗЧвјааЛњЙЙЕФЕжбКДћПюЗЂЗХвЕЮёЗнЖюЗБЖжС42%ЃЌЮвУЧвдЮЊЩага5-8ИіАйЗжЕуЕФвјааЗнЖюМфВЛШнЗЂЃЈРћШѓГиЙцФЃЮЊ1.79вкжС2.86вкУРдЊЃЉЁЃдкЕжбКДћПюЗўЮёЗЖГыЃЌЗЧвјааЪЕЬхЕФЗнЖюдквбЭљШ§ФъРяНјВНСЫСНБЖЖрЁЂЕНДя27%ЃЌдкУРЙњзмМЦ10ЭђвкУРдЊЕФЕжбКДћПюжаЙВга1.4ЭђвкУРдЊДћПюЕФЗўЮёвЕЮёИФЛЛСЫЙЉгІЩЬЃЌЮвУЧЙРЫуШеКѓЛЙДѓИХга3,000вкУРдЊЕФДћПюЗўЮёвЕЮёвзжїЃЈРћШѓГиЙцФЃЮЊ1.37вкУРдЊЃЉЁЃ! c9 L" e# Y. w/ C, |

6 ]: z: `: v" M# y

вЕФкаТЙѓЃКQuickenЁЂFreedom MortgageЁЂPenny MacЁЂOcwenКЭNationstar

8 j8 I1 r! N! \) X4 g$ |' H* M

4 R& U( O- a$ r7 \9 B(5)УГвзЗПЕиВњДћПюЈCЗЧвјааЪЕЬхЕФЯИЗжЪаГЁЪБЛњЃК5 k5 V8 b$ R$ \# R" a

/ ?8 z3 a/ w& s1 ?

ЗЧвјааЪЕЬхПЯЖЈЛЙЛсзНзЁДѓХњУГвзЗПЕиВњЕжбКДћПюжЇГжжЄШЏ(CMBS)ЕНЦкЕФЪБЛњЃЌгЩгкетаЉжЄШЏДѓИХгЩгкЯжН№СїВЛЗѓЖјУЛгазЪИёДгвјааЛђЭЈЙ§CMBSЖјЕУЕНдйШкзЪЁЃЭХЬхЖјбдЃЌЮвУЧЙРЫуНЋРДЮхФъСшМн8вкУРдЊРћШѓДѓИХДгвјааЬхЯЕзЊжСЗЧвјааЪЕЬхЃЛБ№ЕФЃЌНЋРД3-4ФъЛђга3.5вкУРдЊЕФРћШѓХуАщCMBSЕНЦкзЊвЦжСЗЧвјааЗХДћЛњЙЙЁЃ+ h! i( P9 }7 |* t0 ]6 g1 A

, j8 g# l* C' H) G

аТНјЦѓвЕЃКStarwood PropertyЁЂColony FinancialКЭBlackstone3 S: x7 k3 T" C! r* x9 q Y' e

5 y8 h! n* B4 N ~/ W

(6)УХЩњДћПюЈCгыУРЙњЕБОжНЅааНЅдЖЃК( ]$ t" s' p& [" D% C" b/ ^

+ |5 D6 X Y3 H% O4 I5 Kздз№РЛЩКжЎКѓЃЌУХЩњДћПюдіЫйПьгкБ№ЕФжжБ№ЕФН№ШкзЪВњЃЌДг2008ФъЕФ7,000вкУРдЊдіжС2014ФъЕФ1.2ЭђвкУРдЊЁЃдіЗљжаЕФОјДѓВПЗжЖМРДздгкНЬЛхВПУцЯђШЋВПЩъЧыепЭЦГіЕФЭЌжЪУХЩњДћПюзгФПЃЌетОЭИјSoFiЕШПЦММГѕДДЦѓвЕЬсЙЉСЫЩЬЛњЃЌПЩвдЮЊгХжЪЦђДћШЫЕФЕБОжДћПюдйШкзЪЁЃЗЧвјааЪЕЬхЛЙПЩвдНшЛњЪеЙКвјааВЛОјЫѕМѕЕФСЊАюДћПюзщКЯЃЈвјаадк2010ФъОйааСЫМѕГжЃЉЁЃзмЬхЖјбдЃЌЮвУЧЙРЫуНЋРДШ§ФъДѓИХНЋга2вкУРдЊРћШѓСїГівјааЬхЯЕЁЃ, @* b: X2 V2 Z9 b

4 r9 G" G. t/ j2 I, N0 L: b

аТаЫОКељепЃКSoFiЁЂCommon BondКЭEarnest4 q- k: B$ [5 V _7 p+ Y5 K

( _ p$ G+ V ]ЮвУЧжЎвдЪЧЬсЙЉЩЯЪіУћЕЅНіЪЧЮЊСЫЯдЯжГібАаЦДЋЭГвЕЮёФЃЪНЕФаТаЫЁЂаТНјМАЯжгаЦѓвЕЁЃдкУПИіЗЖГыЖМЩагаКмЖрБ№ЕФЦѓвЕЕНГЁДЫжаЃЌЮвУЧЕФУћЕЅжЛзїМђЦгБэЯжжЎгУЁЃ

5 v2 ?4 X& ~ K A$ \, _

. S) s3 V! P+ G, k6 d3 |. NЃлЫФЃнЁАаТЁБгАзгвјааЕФПЩСЌајад

" |4 K8 F' C) h- e6 \3 Y5 V

' v8 Y0 ?, x: `3 o0 GЗЧвјааЪЕЬхдкЮЊУРЙњлЩЅепКЭЦѓвЕЬсЙЉаХДћЗНУцВЛОјЗЂЛгзХНєеХзїгУЁЃШЛЖјЃЌЯТСаШ§ЯюживЊдЕЙЪЦ№вђСювбЭљМИФъжаЕФдіГЄЧїЪЦЪЧЗёОпгаПЩСЌајадУцСйзХНєеХвЩЮЪЃК

8 O- e! `4 `/ ?1 |8 j: G# ^6 o; Z d. M: f

(1)ЫцзХЗЧвјааЪЕЬхЕФЙцФЃБфЕУЙ§гкОоДѓЃЌюПЯЕМьВьСІЖШМгДѓЃКН№ШкЮШЙЬюПЯЕЮЏдБЛс(FSOC)дкН№ШкЮЃМБКѓНЈСЂЃЌжМдкМрПивјааЬхЯЕБэРяЕФЬхЯЕадЗчЯеЁЃЮвУЧПДЕНМИИіаавЕЃЈБШЗНБЃЯевЕЃЉжавбгавЛаЉЗЧвјааЪЕЬхБЛШЗвдЮЊОпгаЬхЯЕНєеХадЁЃБ№ЕФЃЌГ§СЫШЗШЯЬхЯЕНєеХадЭтЃЌЮвУЧЛЙПДЕНюПЯЕЛњЙЙЖдПьЫйдіГЄЕФЗЧвјааЪЕЬхЃЌБШЗНOcwen Financial(OCN)ЃЌМгДѓСЫюПЯЕСІЖШЁЃвђДЫЃЌе§ЯёШЫУЧГЃЫЕЕФЃЌЁАШчЙћЫќЕФбљзгКЭЗчИёЖМЯёвЛМввјааЃЌЫќКмгаДѓИХФЉСЫЪмЕНКЭвјаавЛбљЕФюПЯЕЁЃЁБ' N, E( O; @; n# I

8 _2 B; O+ A* w/ s$ d(2)ЁАаТЁБгАзгвјааЯђЦфЫћзЪВњжжБ№РЉеХЃКЮвУЧвдЮЊМИРрВњЮяЕФдіГЄПеМфГфдЃЃЌгШЦфЪЧИіШЫ/аЁЦѓвЕДћПюКЭИмИЫДћПюЁЃЕЋЮвУЧвдЮЊЃЌдкЯђЦфЫћзЪВњжжБ№РЉеХЕФЙ§ГЬжаЃЌЁАЗЧвјааЪЕЬхЁБФЃЪНЕФЪаГЁжАЮЛНЋУцСйбАаЦЁЊЁЊгШЦфЪЧЯђАДНвДћПюЕФРЉеХЃЌДЫРрДћПюКьРћБОСьНЯИпЃЌвђДЫЕпєЄадКЭюПЯЕСІЖШНЯДѓЁЃ

; z% M/ i( K) n) B4 t$ M3 J0 |) S

(3)ДЋЭГвјаазїГіОКељадЗДгІЃККЙЧрТФРњБэЯжЃЌвјааДѓИХЛсЭЈЙ§МИжжЗНЪНгІЖдаТОКељЖдЪжЕФГіЯжЁЃЮвУЧвдЮЊвјааДѓИХЛсЃК1)ЯТЕїЖЈМлвдНјВНОКељСІЃЛ2)ЪеЙКЛђаТНЈЯрЫЦЕФЦНЬЈЃЛЛђ3)ЭЦЖЏаТЕФюПЯЕАьЗЈГіЬЈЃЌДгЖјДДдьЙЋЦНЕФОКељЧщПіЁЃ

8 q7 F0 k# X5 |* m6 S; ]/ M y4 p& w0 {' W/ E' s

ЃлЮхЃнЗЧвјааН№ШкЛњЙЙюПЯЕЧщПівЛЦГ

7 ~0 b0 m1 ^, e0 n- d8 m; O. n* ~! Y) ]/ R5 b% R g

ЁЖDodd-FrankЗЈАИЁЗЙцЖЈЃЌFSOCгІЖдФГаЉвђЙцФЃЁЂЛЅСЊадЁЂИмИЫЫЎЦНЁЂЛюЖЏадЗчЯеКЭЯоЦкДэХфЁЂШБЗІИќЛЛепКЭюПЯЕеўВпЖјБЛШЯЖЈЮЊОпгаЬхЯЕНєеХадЕФЗЧвјааН№ШкЛњЙЙОйааМрЖНКЭЙмРэЁЃетаЉЛњЙЙБЛШЯЖЈЮЊОпгаЬхЯЕНєеХадЕФЗЧвјааН№ШкЛњЙЙЃЈМДЗЧвјааSIFIЃЉЁЃзюГѕЕФЦРЙРГпЖШЪЧЃК1)ВЂБэзЪВњ>500вкУРдЊЃЛ2)аХДћЮЅдМЛЅЛЛ(CDS)грЖю>300вкУРдЊЃЛ3)ОЛбмЩњЦЗИКеЎ>35вкУРдЊЃЛ4)змеЎЮёгрЖю>200вкУРдЊЃЛ5)ИмИЫТЪ>15ЃК1ЃЛ6)ЖЬЦкеЎЮёБШТЪ>10%ЁЃ: ?$ j: V x3 ~5 w

7 ~& X; A0 C7 j" w$ H) M3 D+ s

ШчЙћвЛМвЙЋЫОЗћКЯЩЯЪіЬѕМўЃЌдђБивЊЭЈЙ§НјвЛВНВтЪдРДЦРЙРЫќЪЧЗёОпгаЬхЯЕНєеХадЁЃЖрЪ§ЛсШЫЪй(MetLife)ЁЂБЃГЯБЃЯе(Prudential)ЁЂAIGКЭGE CapitalвбОБЛШЗвдЮЊЗЧвјааSIFIЃЌвЛаЉДѓаЭзЪВњЙмРэЙЋЫОвВе§дкМЬГаЦРЙРЃЌЖјЦфЫћвЛаЉЪЕЬхвбЭЈЙ§вЕЮёАўРыРДЯоЖЈздЩэвЕЮёЕФЙцФЃКЭЗЖЮЇЃЈSallie Mae/NavientЃЉЃЌЭЈЙ§Л§МЋАьЗЈРДПЫжЦБЛШЗвдЮЊДЫРрЛњЙЙЁЃЙЬШЛБЛШЗвдЮЊЗЧвјааSIFIЖдгкетаЉЛњЙЙЪЕМЪвтЮЖзХЪВУДЩаВЛУїАзЃЌЕЋДѓЖрЪ§ЭЖзЪепдЄМЦЖдзЪдДН№ЙцФЃЕФюПЯЕСІЖШНЋЛсИќДѓЃЌетДѓИХЛсЖдЙЩЗнЛиЙКдьГЩЯоЖЈЁЃБ№ЕФЃЌЙЬШЛЗЧвјааН№ШкЛњЙЙЮДБиЛсЗћКЯБЛШЯЖЈЮЊSIFIЕФЬѕМўЃЌЕЋЫцзХвЕЮёЗЂеЙЃЌЫќУЧШдДѓИХБивЊМЬГавЛЯЕСаЖрЗНюПЯЕЛњЙЙЃЈАќТоУРЙњлЩЅепН№ШкбкЛЄОжКЭжнМЖН№ШкюПЯЕЛњЙЙЃЉЕФИќОЋУмМрЖНЁЃБ№ЕФжЕЕУзЂвтЕФЪЧЃЌЯёШЋВПЗХДћЪЕЬхвЛбљЃЌЗЧвјааЪЕЬхЛЙЪмЁЖГЯЪЕДћПюЗЈЁЗ(TILA)КЭЦфЫћлЩЅепбкЛЄЛњжЦЕФжЦдМЁЃ

8 _# g# w j( Z5 X5 J% R- N6 K. h: y' f4 F# A& R$ l

УРСЊДЂгШЮЊЙизЂгАзгвјааЬтФПЃЌStanley FischerРэЪТдјдк2014ФъБэЯжЃЌЁАЮввдЮЊдѕбљЖдД§гАзгвјааЬхЯЕЕФЬтФПЩаЮДАьРэЁБЃЌTarulloРэЪТдђЖдЖЬЦкХњЗЂШкзЪЙцФЃОоДѓЕФЗЧвјааН№ШкЛњЙЙДјРДЕФЗчЯеЃЈгШЦфЪЧШ§ЗНЛиЙКЃЉВЛОјЗЧГЃЙизЂЃЌВЂЬсГіСЫЯоЖЈетаЉЗчЯеЕФМИжжеўВпЗЂЦ№ЗНАИЁЃ |

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-14 00:12:48

ЗЂБэгк 2019-6-14 00:12:48