泉源:21世纪网 ( D9 a/ s% r2 b B6 V1 f6 B

, Q$ Q I) H, S! ?) O! v7 D4 D E6 T4 D y6 a/ E5 P) q. e5 L+ B$ s6 a

8 m; `4 d# u' }3 b6 g《账户管理业务规则》将来是否将会引发银行存款的大规模流失?

9 q5 U, \; k; h8 q/ ~8 l" q5 t& i

) s! @" L6 @0 H/ r6 e券商账户代客理财将放开. I' K" p1 T7 f+ I7 d- x1 q" `

, \: }; c) J$ V k" u

8 ?5 M# f. P2 y2 B

3月16日,中国证券业协会向各证券公司、证券投资咨询公司下发《账户管理业务规则(征求意见稿)》(下称《意见稿》)。拟答应合格的券商和投资咨询公司等机构依法从事投资顾问开展账户管理业务,并明白表现符合账户管理资格的持牌机构可以署理客户实行账户投资或生意业务管理。

+ O# o( `& U( z, N7 V' c

6 d/ q) R0 M$ ]" N4 q3 o

: Q* @4 S1 R$ Q7 _% w《意见稿》将机构准入门槛设定为,具有证券投资咨询业务资格,注册资源不低于5000万元人民币。这意味着如今市场上主流证券公司全部符合条件。3 }( ]" Y" L4 z/ K6 ?7 C. V* j4 `

8 ?) t0 i' f( B# f' Z$ j0 }$ R: N7 ?6 i% C- ?

对此,多位业内人士以为规则落地后将给券商的经纪业务带来直接利好。

6 K; m- O* V5 I% x& m

( X+ k3 n3 \& a7 Z% k/ j& D( V. D4 I7 Q2 v; F; [

中金证券研究员杜丽娟在研报中分析,《意见稿》可使券商收入泉源进一步多元化,增量管理费和业绩提取费可期。有资管本领的券商可以借此类业务进一步扩大客户泉源、提升客户粘性、进步券商账户资产留存率,并为其他增值服务提供空间。& w" J; B/ J6 g, Y, f5 |

& z3 k- `6 y6 e

: o7 y' B m* p+ q6 D华泰证券首席分析师罗毅亦表现,若代客理财业务放行,通过收取管理费和业务报酬模式,经纪业务有望得到新生。如今券商经纪客户的代价范围于通道业务,远远未能发掘客户匿伏代价。代客理财正当化后将激活券商投顾业务,实现投顾业务资管化,提升券商投研本领的转换代价,实现双赢。

' D; S5 @7 k* t H; r2 @3 D

$ N; }7 W% w' G& e& r, Z

) `- E6 z0 m6 {+ |$ Q7 g# O. V然而,在这些最直接的利好之余,券商账户管理新规的落地或会给金融业带来更为深远的影响。' X8 |+ A' c q" _; O

$ a, z% r, D! d( g) D& o) D i* b

z1 K+ ]- h+ J8 w3 E7 @' d储备存款流失重演? e) e2 q: v) N' U

' p: f# O; ?' {& D9 Z

) S C/ B8 `5 `( z3 [+ n

如今,中国的利率市场化历程也在徐徐加快,与当时美国的汗青历程非常相似,券商代客理财账户放开,或大概导致银行储备存款的快速流失。 O. x9 \. h9 s* z) i3 t0 j

. I4 @7 v' a3 O2 d' a& U

2 [' q/ t1 N5 a1 c7 a* v; l: w$ [3 A时间倒退回1970年代的美国,当时美国取消固定佣金制,券商佣金程度连续降落。美林证券在经纪业务的竞争压力下,于1977年开发了现金管理账户(CMA),这是一种将银行活期存款、证券投资、整理以及余额关照等多种金融服务融为一体的理财账户,实现了生意业务与理财功能的整合。: x5 i5 Z; T5 a& y% Z0 U

9 L& a$ n% `# o) z3 w

& v) c, m# J6 ]7 L8 C3 V反观国内证券业,国内券商也正面对经纪业务竞争加剧的现状。沪上一家证券公司高层对记者表现:“面对竞争,券商已经一连在做账户管理,每个券商的盼望不一样,重要会合在付出业务、整理业务等。”

0 O* _# R9 ]! t9 e# _

7 Q w9 V$ g7 t& Q% n4 [1 o3 Q8 ^

但如今受到法规限定,管理账户业务不能参加理财功能,当日后代客理财正当化,团结如今已经开展的账户管理服务,便与CMA的功能颇为相似。/ _# d/ |) [$ C' }5 C

. c: a9 \% ^8 h4 v' b3 o

$ O7 s9 v2 m) i ~1 {8 K. H还是1970年代,几家较大的投资银行和保险公司建立了货币市场共同基金(MMMFs),它是界于银行存款和证券投资基金之间的一种理财工具。此类基金担当私人存款,投资于短期国库券、贸易单子、银行存单等,收益比力安稳,颠簸相对较小。9 v7 H0 ~& Y% t8 A8 c) n) V- [

2 c6 t, I- n# d6 p1 @; W

7 v5 m" m" y- O9 e

“MMMFs性子与国内的余额宝非常雷同,与银行储备一样0门槛,但收益高于存款利率。”沪上某外资行中层人士对记者分析。

4 }2 C* m% c1 y

~0 `% Y$ ^1 l" z! l s, ]1 I- ^0 E* i+ M& j! V3 @6 X

在美国随后举行的存款利率市场化推进中,CMA和MMMFs造成银行业存款的大量流失。自1978年美国银行业存款利率市场化正式拉开序幕之后,美国一连多年的通货膨胀导致市场利率剧增,MMMFs的投资使国库券和贸易单子的收益率高出了10%,远高于银行与储备机构为储备存款和定期存款所能付出的5.5%的利率上限。; T. G/ r6 c( }+ |5 Q% ^

7 {1 Y2 E& w" J' R8 R% A3 a9 C1 v Z1 ?, k$ C9 ?+ B" u

这导致自1978年开始,停止1980年年底,美国存款余额骤增到1780亿美元。同期,美国银行业的储备存款余额降落了约200亿美元,资金灵敏从银行储备存款中迁徙出来。

$ h; _6 F& Z6 |0 ~4 Y8 b- Q3 m3 b

3 Q \. w/ M' y) |: v" p: o- o0 p- @0 l/ |' p4 t. s0 b

与之相对,MMMFs从1977年的不敷40亿美元猛增到1980年的780亿美元,1982年更是上翻几倍,到达2350亿美元,其规模高出了股票和债券共同基金的规模总和。

& f; U- O: T" P( w; e7 r2 O5 N! s, V1 h m) X

. e5 A8 k$ G- ]1 f2 t国内苗头已现

5 `/ i& R0 D, Y/ V' C6 p8 q3 t2 v" R5 _* z0 Z5 n$ F! E9 s

1 K' S5 d9 W' x6 C9 f

随着利率市场化历程,国内存贷款利率再次下调,自2015年3月1日起,金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%。7 ^) U3 f& h' V4 s

7 t- I: ?7 M1 E

/ i1 V v- [- V7 W; G8 c交通银行首席经济学家连平向21世纪经济报道记者表现:“储备存款的流失苗头早已出现,如今银行存款增速显着放缓。”# ^! M6 G5 B6 f) F

7 O- d! E. k6 O" _ A

6 T E$ M; o, V2 U, s国内银行存款分为两类,一类是一样寻常性存款,即储备存款;另一类是同业存款。3 {# s+ z. q, N& b; c2 j8 N' @3 F

, \2 b1 g7 m5 ^; R$ E

: j3 J: t7 S; C; t3 H8 c6 r“券商做理财,资金流入券商的账户里,实际上并没有离开银行体系,而是将存款搬了个家,从一样寻常性存款变成同业存款。”连中分析,“银行受制于存贷比考核,一样寻常性存款不达标,就无法发放贷款,以是现阶段必须吸取高资本资金以符合存贷比要求。”3 P$ Q% E3 H1 w# m" B

6 W- t0 Q. s* |$ Q6 c7 f! P* P2 e/ `, n

如今取消这一羁系指标已经在推进中。客岁,对《贸易银行法》中存贷比考核的相干的修改发起方案已经上报,并等待进入天下人大常委会正式的修改法律步调。随之,银行高息揽存的征象也将缓解。5 U0 f& `9 q" k& f+ o7 r/ P

+ O* _# V+ @3 o$ b. y: o- M# P- J

1 Q% z* m% K9 b/ F" s

海通证券首席经济学家李迅雷则表现:“简直会对储备存款产生影响,但流失不会到达美国的严峻程度。国内的养老、医疗等制度不健全,储备存款的需求弘大于美国。”0 B+ t( M8 {: `' Y

4 r/ S1 ]+ l$ a0 m' f: H! O. k1 i

8 C* a5 T: V' w" s(泉源:21世纪经济报道): V$ }, ]( t( `2 ^6 Y2 H

. z+ R9 u7 p' g9 c3 @1 i# x n' \$ [& F; b% N. T6 p

【延伸】券商深度进军产业管理范畴,借"账户"上风应对牌照代价稀释带来的恶性竞争

4 p0 ^& r3 i0 p, l7 X- {作者:杜丽娟、毛军华 泉源:中金证券研究

% H$ x" P- | B2 c; q% j5 K% p( q' [

* l# ]( B0 G/ Z" T- _( o

昨日晚间媒体报道中证协针对券商和证券投资咨询机构下发《账户管理业务规则》征求意见稿,拟答应合格的券商和投资咨询公司等机构依法从事投资顾问开展账户管理业务。意见稿明白表现符合账户管理资格的持牌机构可以署理客户实行账户投资或生意业务管理。. y% A% ], e. }' X* L

% f) V$ K2 P e* v. L" w( S# r# |8 m

品评:" {2 l2 n1 }0 @! q' j W" B9 u% G

/ H W9 |! x( J$ C2 G& N5 f

& W% S" w9 n( Z3 T$ k! K) [显着提升证券板块短期估值,有利于证券公司坐实根本账户功能,进步客户粘性,更好应对牌照放开趋势下的恶性竞争环境。发起关注资管力气雄厚的中型券商兴业证券(未评级)和东兴证券(未评级)。+ s% I" n8 z0 o" H6 U

' \# C) D/ |( u2 e- S

0 u, A9 w: |! m7 N1. 准入门槛有多高?1 { P( j8 D2 ]/ W P' j

主流证券公司根本均符合条件,部门第三方投资咨询机构或将不满足5,000万注册资源的硬性限定条件。按征求意见稿规定,只要具有证券投资咨询业务资格,注册资源不低于5,000万元,拥有高出10名取得证券投资咨询从业资格并满足相干条件的从业职员,以及满足其他法务、内控相干制度的公司均可以开展账户管理业务。这意味着如今市场上主流证券公司全部符合条件,但是部门第三方投资咨询机构或将受困于5,000万准入门槛限定。- o9 v# U5 Z9 ~; c/ N1 P, G

/ N. k) Q5 [# D7 f8 j$ Q' e. G$ d4 i4 P1 i* Y% Z8 a8 s4 L

2. 与券商传统资管操持和其他雷同产物有何区别?

7 G0 i7 w2 H: _* ga)低门槛。如今券商设立的限定性集公道财担当单个客户资金不得低于5万元,非限定性集公道财担当资金不低于10万元。而《征求意见稿》中并无明白规定账户管理业务的准入门槛。理论上只要券商乐意与客户约定,客户可以险些零门槛享受账户管理业务。3 |9 c4 ?' o7 G9 g/ z5 Y) ]

) }8 W& {" ~6 L2 M8 x

( [! [5 L( M6 q* x7 U3 P. ?b)一对肯定制服务。与其他聚集类或公募资产管理操持相比,此次账户管理的亮点在于“定制化”。通过《账户管理服务协议》,券商与客户可对服务内容、方式、限期、当事人权利任务等等方面举行约定,针对客户需求打造量身定制的投顾类产物。

5 v5 e' M4 t9 c O0 L- A

' {+ B4 }8 P v& l4 S9 D

/ m7 [6 w' l# g$ N* B* Kc)券商可署理账户投资生意业务,客户体验更优。意见稿明白表现符合账户管理资格的持牌机构可以署理客户实行账户投资或生意业务管理。这意味证券公司终于可以在特定账户突破不能动用客户资金和客户证券规定,自动替客户理财投资。只有约定明白,客户不须要实行投顾给予投资发起→客户筛选→下达生意业务指令→投顾下单的繁琐流程,投顾直接就投资结果向客户负责。5 L( p0 ?- K' v8 }* ~

; @/ g" t# M' F2 A8 U2 C: Z

& C3 X7 e% X; y" W# b, P3. 对券商的利好表如今哪些方面?- v' k7 p* T4 ?/ n3 N

a)收入泉源进一步多元化,增量管理费和业绩提取费可期。

( D- I/ I3 c n+ U

- z5 v) b( n* n* [4 c

' Y) R. S8 l' b `0 |# \b)有资管本领的券商可以借此类业务进一步扩大客户泉源、提升客户粘性、进步券商账户资产留存率,并为其他增值服务提供空间。6 K1 [* q4 i* c8 Q# g7 d; W& Q

* F" e0 V6 \0 `* [2 L* l. K

5 Y8 ?0 _: ~ d$ ic) 券商行业渐渐回归定价、资管等属于券商“主场业务”的项目竞争,资管特色光显的中小券商或将借此实现弯道超车。而传统大中型券商,也可通过账户管理等专属增值服务,增长应对互联网金融打击的有力筹码。

$ z: S0 f4 V7 w, G6 T* i* U V6 v

$ L1 r! F8 B2 z$ I4 E3 m, ~; M, |& ~5 G

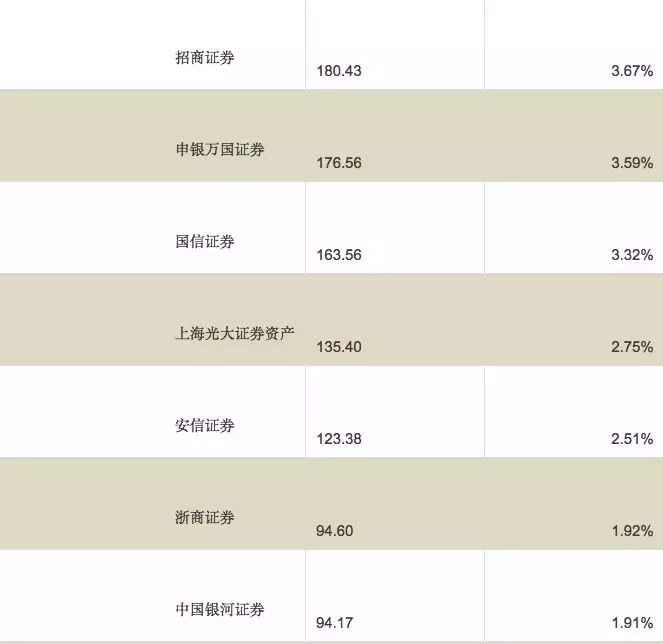

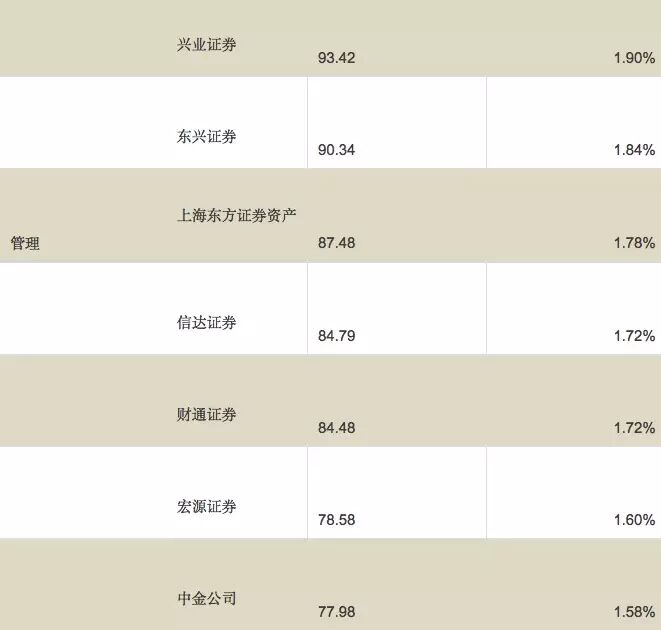

4. 哪些券商最受益?

' O& r& D3 u/ m6 d6 q克制2014年末,券商资管规模市占率前20名如下表。上市券商中,华泰、广发、海通、中信、招商的市占率位居前茅,而兴业、东兴等中小型券商资管力气同样引人注目。我们以为此事项将提振券商板块短期估值,弹性较高的兴业证券(未评级)和东兴证券(未评级)值得重点关注。# p3 N0 f& t: r

" N0 Q/ i& `( O9 O

: M0 E+ x5 Y" Y9 }1 O5 c; @# |( D8 M

; j1 j2 z+ F/ w) g) c: u+ \9 y6 |) k+ Q

2 M0 Z2 A* U( b0 ^7 U2 N

数据泉源:Wind, 中金公司研究部 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:12:13

发表于 2019-6-14 00:12:13