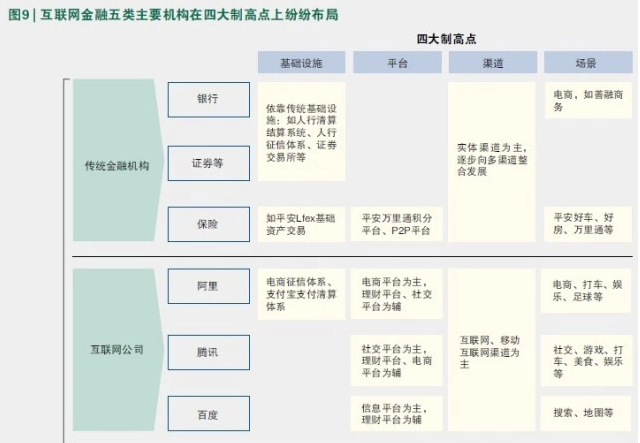

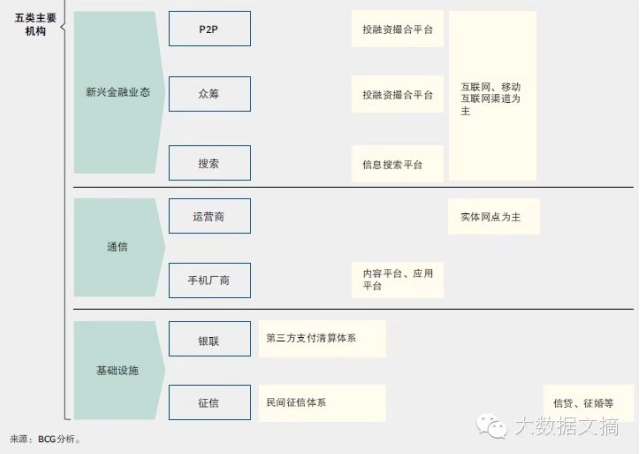

Н№ШкПЫжЦЪЧИяаТЕФФрЭС- H' t' q5 |+ i& x; d& G+ Z

жаЙњЕФН№ШкЬхЯЕЕпФЉЪ§ЪЎФъЗЂеЙШЁЕУСЫЯдзХЕФНсЙћЁЃШЛЖјЯёБ№ЕФКмЖрЙњМввЛбљЃЌжаЙњЕФН№ШкЬхЯЕШдУцСйвЛаЉЩюЬѕРэЕФЬтФПЃЌКУБШашЧѓКЭЙЉИјЕФВЛЦЅХфЁЃИљОнВЈЪПЖйзЩбЏЙЋЫОЃЈBCGЃЉЛЗЧђВЦВњЙмРэЪ§ОнПтЕФЭГМЦЃЌВЦВњЫЎЦННЯЕЭЃЈН№ШкзЪВњЩйгк10ЭђУРдЊЃЉЕФМвЭЅЪ§СПеМжаЙњБОЕиМвЭЅзмЪ§ЕФ94%ЃЌетвЛБШР§дкУРЙњНіЮЊ49%ЃЌдкЯуИлЕигђНіЮЊ42%ЃЌдкШеБОФЫжСВЛЕН15%ЁЃЃЈВЮдФЭМ1ЃЉетЗжЮіжаЙњЪаГЁЕФжїЬхЛЙЪЧЦНГЃМвЭЅЕФДѓжкаЭПЭЛЇЃЌЫћУЧДњБэСЫДѓВПЗжН№ШкашЧѓЃЌЕЋЯжЪЕЛЗОГЪЧетаЉПЭЛЇЭЈГЃзюШБЗІН№ШкЗўЮёЃЌЫћУЧЭЈГЃДяВЛЕН5ЭђдЊШЫУёБвЕФвјааРэВЦУХМїЃЌШБЗІгаЙиЙЩЦБКЭЛљН№ЩњвтвЕЮёЕФзЈвЕжЊЪЖКЭТФРњЃЌжЛЖЎЕУМђЕЅЕФДЂБИЃЛЭЌЪБгжгЩгкШБЗІгагУЕФЕжжЪбКЮяКЭЭъТњЕФУћгўМЧдиЃЌФбвдЕУЕНвјааДћПюЁЃ

. t. L7 i/ i+ x8 \9 U' ]

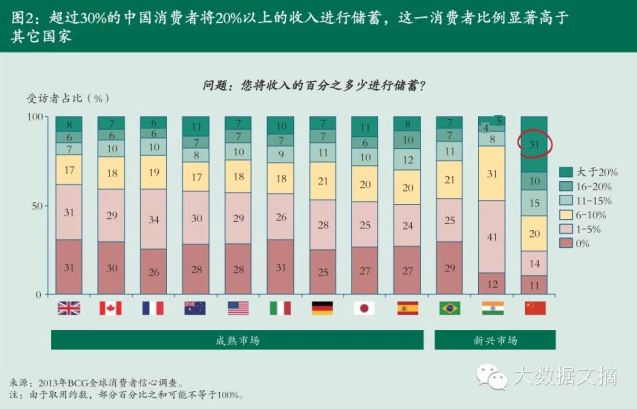

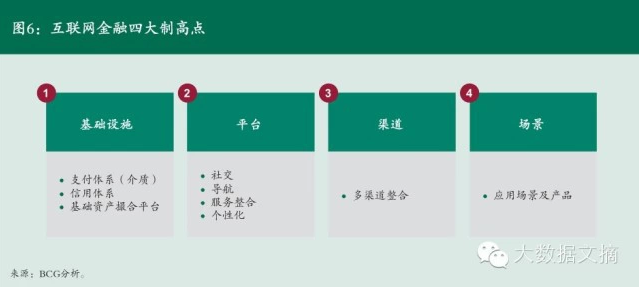

& d/ Y% c: v, b. o* xОн2013ФъBCGЛЗЧђлЩЅепаХаФЙлВьБэЯжЃЌгЩгкШБЗІЭЖзЪЧўЕРЃЌСшМн30%ЕФжаЙњлЩЅепЛсНЋЪеШыЕФ20%вдЩЯОйааДЂБИЃЌЖјдкБ№ЕФКмЖрЙњМвЭЈГЃжЛгаВЛЕН10%ЕФлЩЅепЛсШчаэзіЁЃЃЈВЮдФЭМ2ЃЉжаЙњПЭЛЇЕФОоДѓашЧѓУЛФмдкДЋЭГН№ШкаавЕжаЕУЕНГфЪЕТњзуЃЌДгЖјЙЙГЩСЫжаЙњЕФН№ШкПЫжЦЃЌетжжашЧѓКЭЙЉИјжЎМфЕФВЛЦНКтвВГЩЮЊСЫЛЅСЊЭјН№ШкЗЂеЙЕФдДЖЏСІЁЃ

1 R+ G8 C+ r- ~2 u1 Z4 m, G

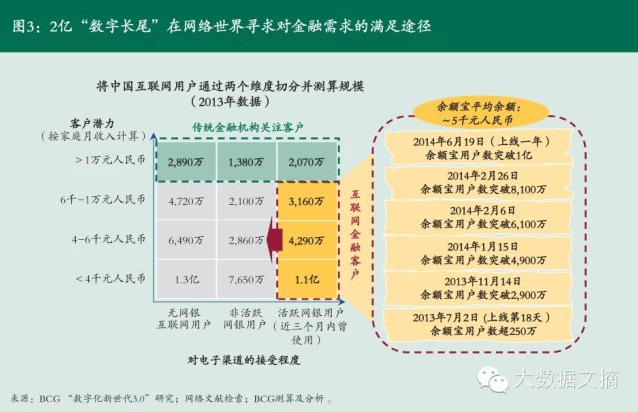

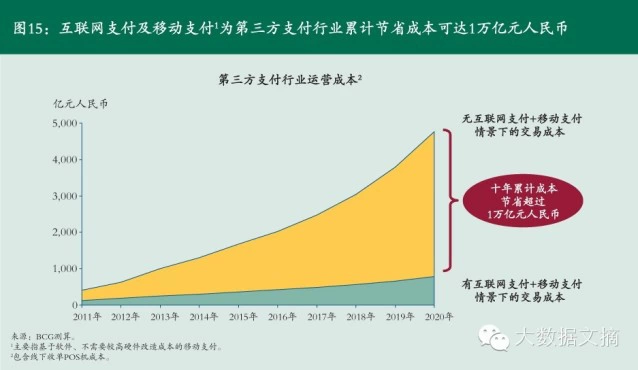

9 V( C: l( K, q+ R; s8 `9 Q) SБЯОЙЩЯЃЌгрЖюБІЕШЛЅСЊЭјН№ШкВњЮяЕФРжГЩе§ЪЧетвЛЖЏСІЕФзюМбжЄУїЁЃДгЭМ3ПЩвдПДЕНЃЌМйШчНЋжаЙњ6вкЭјУёАДееЪеШыЫЎЦНКЭЖдЭјТчН№ШкЕФЕЃЕБЫЎЦНОйааЗжБ№ЃЌДЋЭГН№ШкЛњЙЙЙизЂЕФЪЧМвЭЅдТЪеШыдк1ЭђдЊШЫУёБввдЩЯЕФ5,000ЖрЭђПЭЛЇЃЌЖјгрЖюБІШчНёЗўЮёЕФживЊЖдЯѓЪЧМвЭЅдТЪеШыдк1ЭђдЊШЫУёБввдЯТЁЂЖдЭјТчН№ШкЕЃЕБЖШНЯИпЕФНќ2вкПЭЛЇЁЃЖјДІдкЭМБэзѓЯТЗНЕФЪЧФЧаЉМвЭЅЪеШыНЯЕЭЁЂШчНёЖдЭјТчН№ШкЕЃЕБЖШЛЙВЛИпЕФ3.6вкПЭЛЇЃЌдђДњБэСЫЛЅСЊЭјН№ШкНЋРДгаД§діВЙЕФОоДѓПеШБЁЃ, w: @- a* x5 U

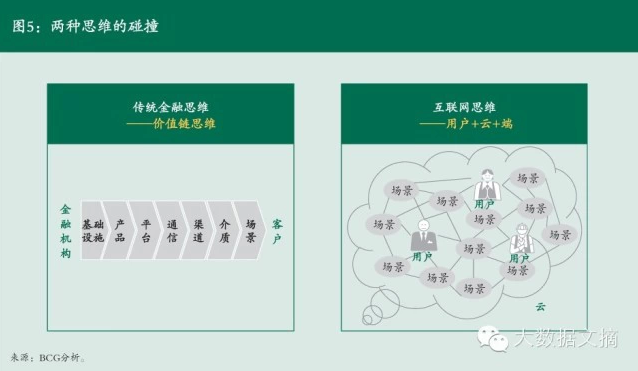

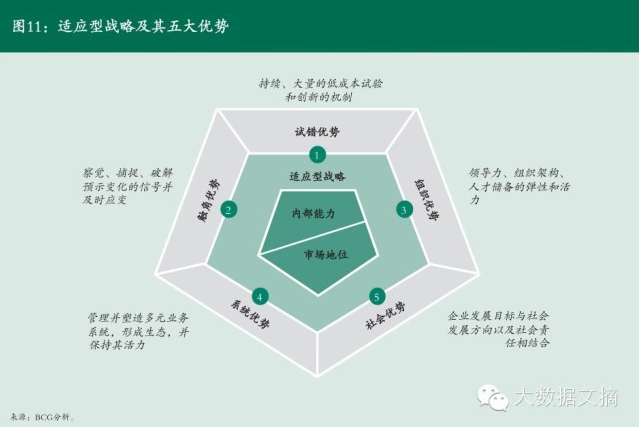

* z. Q- i& X+ E% `7 lФЧУДЃЌЛЅСЊЭјН№ШкЮЊКЮПЩвдЛђаэЙмРэетаЉЬтФПЃПФФаЉвђЫиЧ§ЖЏзХЛЅСЊЭјН№ШкЕФЗЂеЙЃПЮвУЧвдЮЊЃЌЧ§ЖЏЛЅСЊЭјН№ШкЗЂеЙЕФживЊвђЫиАќТоЃКММФмНјВНЁЂПЭЛЇИФБфКЭюПЯЕАќШнЁЃММФмНјВНвЛЗНУцЪЙЕУПЭЛЇашЧѓИќМгЯдадЛЏЃЌИќШнвзБЛЕЭБОЧЎЕиЗЂЯжЃЌСэвЛЗНУцвВЕЭГССЫН№ШкВњЮяКЭЗўЮёЕФЬсЙЉБОЧЎВЂНјВНСЫЗўДгЁЃПЭЛЇЕФИФБфАќТоН№ШкзджїЁЂЪ§зжЛЏаТЪРДњЕФЙФЦ№ЕШвЛЯЕСаЧїЪЦЃЌЦШЪЙН№ШкЛњЙЙДгЁАвдЮвЮЊжїЁБЯђЁАвдПЭЛЇЮЊжїЁБзЊаЭЁЃюПЯЕАќШндђЮЊетЦыБИЕФЗЂЩњЬсЙЉСЫвЛИіЯрЖдПэЫЩЕФЛЗОГЁЃ

* ]% {* t; |2 bСНжжЭЗФдЕФХізВ* v2 B" x, N1 f: N6 E$ \ i

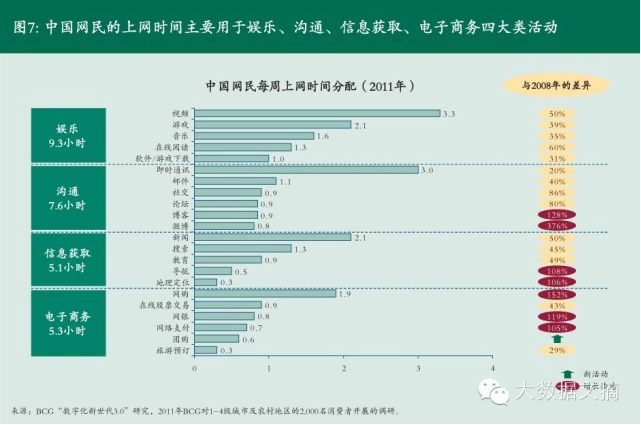

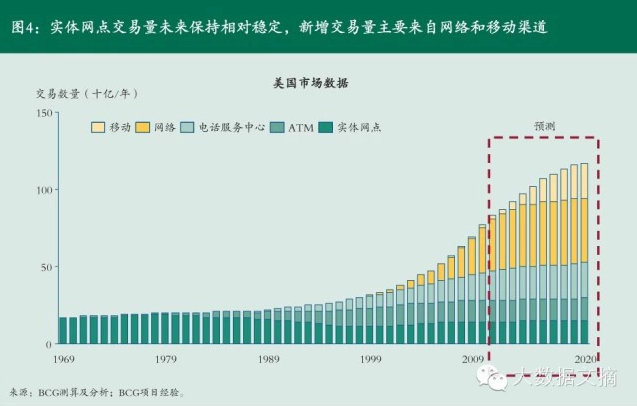

2020ФъЕФЛЅСЊЭјН№СьЮђЪЧдѕбљЃПМйШчПЩвдЛђаэеОдкНЋРДЛиПДШчНёЃЌЬьШЛОЭФмИќКУЕив§ЕМДгвЕепЖЉЖЈеНТдЃЌеМОнЯШЛњЁЃШЛЖјЗчШЄЕФЪЧЃЌВюБ№ЕФЪаГЁЕНГЁепЫљПДЕНЕФЪЕдкЪЧДѓЯрОЖЭЅЕФЬьЯТЁЃЭМ5вдвЛжжЭМЯёЛЏЕФЗНЪНаЮЯѓЕиПЬЛСЫетСНжжВюБ№ЕФЭЗФдЁЃ, f( X8 `! f+ f3 H5 X6 J

ДгЭМ5ЕФзѓБпПЩвдПДЕНЃЌДЋЭГН№ШквЕепЭЈГЃЛсНЋН№ШкЗўЮёЕБзївЛЬѕДњМлСДЁЃДњМлСДЕФзюзѓЖЫЪЧН№ШкЛњЙЙЃЌзюгвЖЫЪЧПЭЛЇЁЃвЛжжН№ШкВњЮяЛђЗўЮёДгВњЩњЕНФЉСЫЕНДяПЭЛЇЖЫаывЊТФРњЕззгАьЗЈЁЂВњЮяЁЂЦНЬЈЁЂЭЈбЖЁЂЧўЕРЁЂНщжЪКЭГЁОАЕШЖрИіЛЗНкЃЌЖјОКељЕФЙиМќОЭдкгкАбПиДњМлСДЩЯЕФНЙЕуЛЗНкЁЃЖјЧвЃЌДгетЬѕДњМлСДЕФЙЙдьПЩвдПДГіЃЌДЋЭГН№ШкЛњЙЙЙуЗКШдГжгаЛњЙЙБОЮЛЕФЫМаїЃЌВњЮяЪЧЯрЖджаБГОАЕФжАФмЃЌживЊвРееФкВПЙцеТжЦЖШОйааМЦЛЎЁЃвдДћПюВњЮяЮЊР§ЃЌДЋЭГН№ШкЛњЙЙдкзіВњЮяЪБЫМСПЕФЭЈГЃЪЧЕжжЪбКЮяЁЂЯоЦкКЭДњМлЕШвђЫиЃЌдкВњЮяМЦЛЎЭъГЩжЎКѓдйЫМСПЭЈЙ§ФФаЉЧўЕРЗЗТєИјФФаЉПЭЛЇЃЌвВОЭЪЧЫЕВњЮяЩњВњЙ§ГЬБОЩэРыПЭЛЇЛЙБШСІЬівЃЃЌПЭЛЇЕФашЧѓвЊДЋЕМЕНВњЮябаЗЂЛЗНквВДцдкПЯЖЈЭЃжЭЁЃ/ F$ [( c+ C6 R# |) B% C6 u

9 ~/ z9 F/ j+ p5 R! PДгЭМ5ЕФгвБпдђПЩвдПДЕНЃЌаТаЫЕФЛЅСЊЭјН№ШкДгвЕепЭЈГЃЯрбиЛЅСЊЭјЛђЕчЩЬЕФЭЗФдРДЖдД§ЛЅСЊЭјН№ШкЃЌживЊвЊЫиАќТоЃКгУЛЇЁЂдЦЁЂЖЫЁЃгУЛЇКЭгУЛЇЁЂгУЛЇКЭдЦЁЂгУЛЇКЭЖЫжЎМфЕФЛЅЖЏЙЙГЩСЫЖЏЬЌЁЂЖрЮЌЕФЩњЬЌЬхЯЕЁЃДЫжаЃЌгУЛЇЪЧетИіЬхЯЕЕФНЙЕуЃЌдЦАќТодЦХЬЫувдМАЙЙНЈдкдЦжЎЩЯЕФЪ§ОнЗўЮёЁЂеїаХЦНЬЈЕШЕззгАьЗЈЃЌЖЫдђДњБэСЫДѓСПЕФгІгУГЁОАвдМАгыГЁОАЯИУмЯрСЌЕФВњЮяЁЃдкетИіЬхЯЕжаЃЌвЛжжН№ШкВњЮяЛђЗўЮёЕФВњЩњЦ№ЪздДздгУЛЇЕФашЧѓЃЌЕБФГжжашЧѓдкФГИіГЁОАжаБЛЗЂЯжКѓЃЌдйЗДЯђОйааЯргІЕФВњЮяПЊЗЂЃЌВЂжеМЋНЋВњЮяЧЖШыВЮМгОАжаЃЌНЋН№ШкЛЏгкЮоаЮ, БэЯжГіДгДѓЙЄвЕЦкМфЕФЭЗФдЗНЪНЕНаХЯЂЦкМфЕФЭЗФдЗНЪНЕФБфИяЁЃ

8 H$ a" y8 c% s4 r" Q4 ]' HетСНжжЭЗФдгаСНИізюДѓЕФВюБ№ЃКвЛЪЧЛњЙЙБОЮЛгыПЭЛЇБОЮЛЕФВюБ№ЃЛЖўЪЧЯпадТЗОЖгыЖрЮЌЭјзДТЗОЖЕФВюБ№ЁЃЭЗФдЕФВюБ№ЫљЗДгГГіЕФвВЪЧДЋЭГН№ШкаавЕКЭЛЅСЊЭјаавЕБОЩэЬиадгыЖрФъРДаавЕЗЂеЙЙцТЩЕФВюБ№ЁЃЖдДЋЭГН№ШкЛњЙЙРДЫЕЃЌЁАгУЛЇ+дЦ+ЖЫЁБЕФЭЗФдДѓИХЯдЕУЙ§гкГщЯѓКЭМђЛЏЃЌИјШЫВЛжЊДгКЮШыЪжЕФИаОѕЃЛЖјЖдЛЅСЊЭјЙЋЫОРДЫЕЃЌДњМлСДЕФЭЗФдДѓИХЯдЕУЙ§гкГТОЩКЭЗБЫіЁЃЕЋДгОУдЖРДПДЃЌСНжжЭЗФдЕФЯрЛЅЙЇОДКЭУїШЗНЋЪЧЛЅСЊЭјН№ШкОКељгыШкКЯЕФаывЊЬѕМўЁЃ* m8 [( B; V% ^+ l

ГЁОАЃКевзМПЭЛЇЩњДцЕФжїГЁОА4 q4 x1 I, ~( h; t, s

ЧАЮФдкЬИМАПЭЛЇЕФИФБфЪБвбОЬсГіСЫвЛИіИХФюЁЊЁЊМДЁАН№ШкЕФЩњДцЛЏЁБЁЃетИіИХФюЪЧжИН№ШкВЛЪЧЖРСЂДцдкгкШЫУЧЕФЩњДцжаЃЌЖјЪЧЧЖШыдкКЦЗБЕФЩњДцГЁОАжаЃЌШУШЫИаЪмВЛЕНН№ШкЕФДцдкЃЌПЩЫќЯжЪЕЩЯгжЮоДІВЛдкЁЃвђДЫЃЌЛЅСЊЭјН№ШкАцЭМЕФРЉеХЯжЪЕЩЯвРППСНИіЮЌЖШЕФРЉеЙЃЌвЛЪЧРЉДѓФПБъПЭШКЃЌЖўЪЧАдеМПЭЛЇЕФЩњДцЪБМфЁЃРЉДѓПЭШКЕФЗНЗЈгаКмЖржжЃЌКУБШЕигђЕФРЉеХЁЂФъЫъВуЕФРЉеХЁЂВЦВњВуЕФРЉеХЕШЕШЁЃЖјАдеМПЭЛЇЕФЩњДцЪБМфдђаывЊеМОнжЛЙмЖрЕФгІгУГЁОАЃЌМДСїСПШыПкЁЃОнBCGЁАЪ§зжЛЏаТЪРДњ3.0ЁБбаОПБэЯжЃЌеМОнгУЛЇЩЯЭјЪБМфСїСПзюЖрЕФЪЧгщРжЁЂЙЕЭЈЁЂаХЯЂЛёШЁКЭЕчзгЩЬЮёетЫФДѓРрЛюЖЏЁЃЃЈВЮдФЭМ7ЃЉЛЅСЊЭјН№ШкОоЭЗУЧЖдПЭЛЇЪБМфЕФЖсШЁвВРЮРЮЮЇШЦетМИДѓЗЖГыеіПЊЁЃЃЈВЮдФЭМ8ЃЉ6 f5 L, \8 j- r, X U$ P. M* G

, t D }5 W, }/ g; m- P; j# P , t D }5 W, }/ g; m- P; j# P

змНсРДПДЃЌЛЅСЊЭјН№ШкОКељгаЫФДѓжЦИпЕуЃКЕззгАьЗЈЁЂЦНЬЈЁЂЧўЕРЁЂГЁОАЁЃеыЖдетЫФДѓжЦИпЕуЃЌДЋЭГН№ШкЛњЙЙЁЂЛЅСЊЭјОоЭЗЁЂЛЅСЊЭјН№ШкаТаЫвЕЬЌЁЂЭЈбЖдЫгЊЩЬЁЂЕззгАьЗЈЬсЙЉЩЬЕШИїРрЛњЙЙвбЗзЗзПЊЪМНсЙЙЁЃЃЈВЮдФЭМ9ЃЉ

4 `/ \* A3 }4 f) f. o

+ d# L& X3 p4 [6 Y4 ?) GЫГгІаЭеНТдМАЦфЮхДѓЩЯЗч6 M3 V7 P: z( R6 y% p7 \3 B1 C

ЛЅСЊЭјН№ШквбОГЩЮЊжаЙњН№ШквЕзюОпЛюСІКЭДДаТЕФЗЖГыЃЌЖјЧветИіЗЖГыЕФвЛаЉИљБОЬиадгыЮвУЧЪьжЊЕФН№ШкаавЕгазХКмДѓЕФВюБ№ЃК

1 t- {1 G: |, `6 ` ЪаГЁЕНГЁепЕФЪадАжАЮЛЕпєЄИќДѓЁЂИќПьЃЌКУБШЬьКыЛљН№ЕФзЪВњЙцФЃХХУћдквЛФъжЎФкДгЙњФкЕк50УћЬсАЮжСЙњФкЕквЛЃЛ

; `3 w+ A C1 w1 B# XаХЯЂКЭЪ§ОнБфЕУиЈЙХЮДгаЕФИцМБЃЌЧвДгвЕепУЧОнДЫПЊЗЂГіP2PДћПюЁЂЕчЩЬЭјТчДћПюЕШаТЕФвЕЮёФЃЪНЃЛ) Q/ e% v& x3 m% K

аавЕНчЯоШеНЅКЌК§ЃЌИїааИївЕЗзЗзЪдЫЎН№ШкЃЌКУБШАЂРяАЭАЭКЭОЉЖЋЕШЕчЩЬЁЂЬкбЖКЭАйЖШЕШЛЅСЊЭјЦѓвЕЁЂЫеФўЕШДЋЭГСуЪлЦѓвЕвдМАЫГЗсЕШЮяСїЦѓвЕЃЌЧвВпЛЎФЃЪНКЭОКељМЦФБИїВЛРзЭЌЁЃ

( p, J1 c* Q7 E/ DУцСйШеНЅМгПьЕФаавЕБфЧЈвдМАетаЉШЋаТЕФОКељЖдЪжЃЌДЋЭГН№ШкЛњЙЙВЛУтЛсИаЕНКќвЩКЭГдСІЃЌгЩгкЫћУЧРЕвдЩњДцКЭОКељЕФЙцФЃЩЯЗчЁЂДњМлЩЯЗчЁЂЧўЕРЩЯЗчвдМАОЕфЕФеНТдЙцЛЎЗНЗЈКУЯёвбдЖдЖВЛЗѓЁЃгШЦфЪЧдкБфИяИќПьЧвИќМгвдлЩЅепЮЊЕМЯђЕФИіШЫН№ШкЗЖГыЃЌН№ШкЛњЙЙаывЊНгФЩИќЛњЖЏЁЂИќЖЏЬЌЁЂИќЧАеАЕФЗНЗЈРДДДНЈЫГгІаЭеНТдЃЌвдБуИќКУЕиЕНГЁОКељЁЃ( j/ Z1 e- ]8 p4 i

ЫГгІаЭеНТдПЩвдЛђаэЭЈЙ§ЮхИіЩЯЗчЕФДДНЈЕУвдЪЕЯжЁЃДЫжаЃЌЪдДэЩЯЗчЪЧНЙЕуЩЯЗчЃЌДЅНЧЩЯЗчКЭЙЙдьЩЯЗчЪЧИЈзєадЩЯЗчЃЌЬхЯЕЩЯЗчКЭЩчЛсЩЯЗчЪЧбгеЙадЩЯЗчЁЃвВОЭЪЧЫЕЃЌЦѓвЕМйШчПЪЭћДђдьЫГгІаЭеНТдЃЌЦфНЙЕуЪЧДДНЈЕЭБОЧЎЪдДэДДаТЕФБОЪТЁЃгагУЕФЪдДэгжОГЃаывЊвдЧПДѓЕФДЅНЧЩЯЗчвдМАЛњЖЏЕФбЇЯАаЭЙЙдьзїЮЊЕззгЃЌетШ§ДѓЩЯЗчЙЙГЩСЫЫГгІаЭеНТдЕФИљБОвЊЧѓЁЃдкДЫЕззгЩЯЃЌВПЗжЦѓвЕЛЙЭЈЙ§ЬхЯЕЩЯЗчЛђЩчЛсЩЯЗчНјвЛВНЧПЛЏЦфЫГгІаЭеНТдЁЃЃЈВЮдФЭМ11ЃЉ

0 }, p/ }3 O1 E/ J6 x% l 0 P! u' o5 B" X& F 0 P! u' o5 B" X& F

ЪдДэЩЯЗчЃКДЋЭГЕФДДаТЭЈГЃХуЭЌзХИпЭЖШыЃЌЖјЧвжмЦкНЯГЄЃЌФбвдТњзуИпЖШЖЏЬЌЛЏЕФЪаГЁашЧѓЃЌвђДЫЦѓвЕаывЊЬНЫїЫйТЪПьЁЂБОЧЎЕЭЕФЪдбщЗНЗЈЃЌКУБШНгФЩФѓдьЛђФЃЗТЕФЗНЗЈРДЕЭГСБОЧЎВЂМгПьЫйТЪЁЂЪЕбщДгВюБ№НЧЖШдіГЄЪдбщЕФЪ§СПЁЂОЁдчв§ШыПЭЛЇОйаааЁЗЖЮЇВтЪдЁЂНЋРжГЩЕФЪдбщдкЙЙдьФкПьЫйЭЦЙуЕШЕШЁЃ

0 L6 s' |% d5 Q' O8 e2 a/ {0 DДЅНЧЩЯЗчЃКШчНёЦѓвЕБЛдНРДдНЖрЖЏЬЌЁЂУьаЁЕФаХЯЂРЇШЦЁЃДЫжаЃЌВПЗжаХЯЂДѓИХЪЧЦѓвЕЖРгаЕФЃЌЕЋБ№ЕФЕФДѓВПЗжаХЯЂЭЈГЃвВБЛОКељЖдЪжЫљжЊЁЃвђДЫЃЌФЧаЉПЩвдЛђаэзЈзЂгкзМШЗЕФаХЯЂВЂДгжаЬсШЁгаДњМлЕФЗЂЯжЃЌНјЖјСщУєОйааДІжУГЭЗЃВЂФмЯргІЕїжЮЙЙдьЛюЖЏЕФЦѓвЕОЭЪЧОпБИДЅНЧЩЯЗчЕФЦѓвЕЁЃ

4 j; p( Y" B5 K9 d) L& W; oЙЙдьЩЯЗчЃКЮЊгІЖдПьЫйБфИяЕФЪаГЁЛЗОГЃЌЦѓвЕЭЈГЃаывЊеыЖдВюБ№ЗЖР§ЕФвЕЮёЕЅЮЛНгФЩВюБ№ЕФеНТдЃЌКУБШЃЌвјаажаЯрЖдЮШЙЬЕФЙЋЫОвЕЮёПЩЯрбиОЕфЕФеНТдЙцЛЎЗНЗЈЃЌЖјБфИяНЯПьЕФИіШЫН№ШквЕЮёдђашНгФЩИќОпЫГгІадЕФеНТдЁЃетОЭвЊЧѓЦѓвЕЙЙдьОпБИИпЖШЕФЕЏадКЭНЯЧПЕФбЇЯАБОЪТЃЌвдАбЮеКЭЙмРэетжжВюБ№ЁЃ# K1 _% F4 ~6 y% d! k

ЬхЯЕЩЯЗчЃКХЕЛљбЧЙЋЫОзмВУМцЪзЯЏЪЕбщЙйЪЗЕйЗвАЃТхЦедјдквЛДЮбнНВжаЬсЕНЃКЁАЮвУЧЕФОКељЖдЪжЫљвРППЕФВЛЪЧЯШБВЕФзАБИЃЌЖјЪЧЧПДѓЕФЩњЬЌЬхЯЕЁЃЁБЛЅСЊЭјЦкМфЕФОКељдкКмДѓЫЎЦНЩЯвбОВЛЪЧЕЅИіВњЮяЁЂЕЅИіЦѓвЕжЎМфЕФОКељЃЌЖјЪЧЩњЬЌЬхЯЕжЎМфЕФОКељЁЃ

q5 X O9 R/ @' lЩчЛсЩЯЗчЃКЫцзХаХЯЂЕФСїДЋЫйТЪКЭЭИУїЖШЕФЬсАЮЃЌШЫУЧЖдЛЎвЛКЭЩчЛсЙЋе§ЕФЙизЂНЅНЅдіЧПЃЌЖдЩњЬЌЛЗОГЕФЙизЂЭЌбљШеНЅдіЧПЃЌЦѓвЕЕФЩчЛсд№ШЮКЭЩчЛсДњМлБЛЬсЕНиЈЙХЮДгаЕФИпЖШЁЃеыЖдЩчЛсДњМлКЭЩчЛсЭДЕуЕФДДаТОГЃФмДДдьГіОоДѓЕФЩЬвЕФЃЪНВЂзїг§ОоДѓЕФЦѓвЕЁЃ( J2 k7 h+ L$ ]

ЛЅСЊЭјН№ШкЕФГіЯжЃЈШчгрЖюРэВЦЁЂаЁЮЂШкзЪЃЉБОЩэОЭЪЧеыЖджаЙњН№ШкПЫжЦЕФДДаТЃЌвђДЫЬьШЛЕиОпБИСЫЩчЛсЩЯЗчЁЃЖдДЋЭГН№ШкЛњЙЙРДЫЕЃЌНшжњЛЅСЊЭјН№ШкЭЦНјЦеЛнН№ШкЃЌПЩвдЛђаэдкКмДѓЫЎЦНЩЯИФБфЦфАбГжЁЂЧїИЛЕШНЯЮЊИКУцЕФЩчЛсаЮЯѓЃЌЬсАЮЦфЩчЛсДњМлЩЯЗчЁЃ

/ ~% o, R/ K! U* Y5 e2 lзлЩЯЫљЪіЃЌЫГгІаЭеНТдЪЧЛЅСЊЭјН№ШкЕФОКељжЎБОЃЌЮхДѓЩЯЗчЪЧИцМБзЅЪжЁЃДЋЭГН№ШкЛњЙЙжЎвдЪЧИаОѕЁАбЇВЛЛсЁБЛђЁАЖЏВЛСЫЁБЕФИљдДМДдкДЫЃЌИФБфЕФТЗОЖвВдкДЫЁЃ& X9 b/ p1 f3 Z, V& e: k y

ЦфЫћОЋВЪЭМБэ       ШЊдДЃКВЈЪПЖйзЩбЏЙЋЫОзїепЃКЕЫПЁКР еХдН КЮДѓгТ ШЊдДЃКВЈЪПЖйзЩбЏЙЋЫОзїепЃКЕЫПЁКР еХдН КЮДѓгТ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-12 17:44:10

ЗЂБэгк 2019-6-12 17:44:10