互联网与金融关系的本质是长处的重新分别与创造,存量长处中,互助中掺杂着颠覆,增量长处中,颠覆里带着融合。转头看永久公道,以后看才见真谛,这一章,关于互联网金融的宿世、今生和将来。% h3 `0 I$ |2 S. W0 S6 W

" m+ N- @% a$ {' G

6 q( A; p2 c2 X% w. w宿世:假造渠道垂直降维

) x4 m4 v( }5 x8 W" }

$ s% u6 s+ Q7 j) j1 S* i! i k' l8 K2 A3 s) Y2 J

余额宝是个老故事,但却是整个逻辑的出发点。; b' G# p* e4 e2 H5 F

互联网金融始于渠道革命。相对于传统金融机构,互联网企业的最直接,也是最大的上风在于边际本钱险些为零的渠道,在银行、保险、基金等高昂的贩卖本钱面前,互联网是自然的革命者。一边是付出宝沉淀下的巨量资金,一边是能提供远高于活期存款利钱的货币基金,他们之间只有一架桥的隔断,余额宝就充当了这个渠道,让一个存在了40余年的金融品类抖擞出革命者的荣光,余额宝成为互联网金融的“科普老师”,成为大众认知互联网金融的出发点。

! u6 o- e- R: t6 ~) D5 |7 W [1 a

) ^+ u+ R+ C! _, a! f1 p2 H# M" Z0 `" N* ~" k

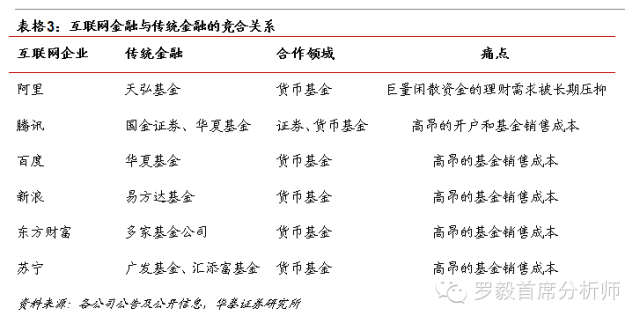

长处团结点简单、直接、有用!传统互联网与金融团结的逻辑根本简便而有用,金融企业必要管理高渠道本钱题目,互联网企业则具备本钱上风,同时具有猛烈的切入金融范畴的意愿。简便有用的团结逻辑使两者团结体现出惊人的发作力,唤起市场对互联网金融猛烈的看好预期。互联网企业在长处团结中得到更好的金融应用场景,金融企业则实现了短期大量客户与产物的对接,区别在于互联网的金融结构是战略性的,意在一盘更大的棋。( o; x7 |; I. o% _2 K9 U

# G! M4 `* a0 Y. j% \

痛点如弹簧,越被压抑,越有空间。国内金融范畴是恒久被高度羁系、克制的行业,长处大、痛点多,但越是被太过克制的市场,越是蕴藏了巨大的革新空间。从之前的案例也可以看到,互联网所到之处,均蕴藏了之前亟需管理的痛点。金融范畴的痛点可归纳如下:银行范畴:恒久被克制的巨量闲散资金的理财需求;证券范畴:高昂的客户本钱以及两融发作后“洛阳纸贵”的客户资源;保险和基金范畴:居高不下的产物贩卖本钱。以是,这些痛点促成了一下互联网企业和金融机构的竞合关系。& Q" A9 G- f$ a2 G2 x+ F" H

2 e% b9 E9 |0 u: X' a0 S8 o 2 e% b9 E9 |0 u: X' a0 S8 o

: e% ?' y" }8 R+ M) s: _& r

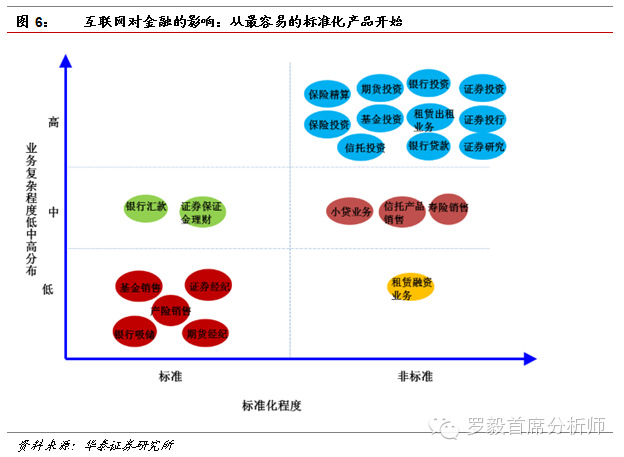

从最容易的尺度化产物入手。假造渠道非常拓宽后,最佳战略便是尺度化产物的铺量,现在做的最好的范畴,货币基金贩卖、网络开户的爆棚都验证了这个逻辑,如2014年券商生意业务额增幅的前五位分别为国金证券、华泰证券、国盛证券、中山证券和湘财证券,除了国盛证券外都具有明确的互联网战略。如果从互联网对金融产物影响序次的图谱上看,也是一个从简单尺度化产物到复杂个性化产物的影响过程。' y% ~. r7 |2 w1 p9 V9 a( Q# Y

5 o4 I4 h8 k* K# p# B( |1 {0 { 5 o4 I4 h8 k* K# p# B( |1 {0 {

/ g5 c. b) E' ^% `4 p. f1 H9 w Q7 r0 {. s, W- j

BAT是这个阶段不可撼动的主角,铁人三项最齐备。互联网企业切入金融范畴应当具备铁人三项:一是付出账户;二是贴近金融业务的消耗场景;三是充足大的平台效应。差异天禀的互联网企业切入金融的效果自然差异,在夸大假造渠道的阶段,平台效应成为是最为根本的条件,付出账户与金融场景成为添色加分项。BAT三项上风最为突出,按天禀排序依次为:阿里、腾讯和百度。

5 ?/ U( `; o1 S3 g: `. n8 O

% B: R5 K4 s6 X5 S& _* _竞合阶段是简单比拼天禀的期间,是属于BAT的期间,反面包罗垂直互联网企业、传统金融机构以致实体企业到场后,这个行业变的更加壮丽多彩。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:43:40

发表于 2019-6-13 00:43:40