ЛЅСЊЭјН№ШкЦкМфЕФЗЧБъзЪВњГпЖШЛЏ--вдеаВЦБІЮЊЪгНЧ

1 F# }# o/ n3 Z# S: |1 B$ p9 LКъЙлЧщПіМАЪаГЁОКељаЮЪЦЕФБфИяЃЌюПЯЕеўВпЕФЙпадКЭЬзРћПеМфЕФДцдкЃЌЛЅСЊЭјН№ШкЦкМфЕФЗЧБъзЪВњГпЖШЛЏЃЌдкЖЬЦкИјГжХЦЗЧБъзЪВњЙмРэЛњЙЙДјРДвЛЫПЧхСЙЕФЭЌЪБЃЌЮДРДКмДѓИХФ№ГЩЦфЮоЧщЕФОђФЙШЫЁЃ! H7 u" X. L c6 f, H9 U

# }' o' Y3 m8 [- w9 }вЛЁЂЛЅСЊЭјЕФФцЯЎ9 W' R2 n$ E4 \) y8 V

ЛЅСЊЭјН№ШкЁЂЛЅСЊЭј+ЃЌЪЧНќРДМИФъзюЛ№ЕФЛАЬтжЎвЛЃЌИќЪЧзЪдДЪаГЁЕФГшЖљЁЃгаЯШЗЂЩЯЗчЕФбИУЭРЉеХЃЌблМВЪжПьЕФСЂТэПчНчВЂЙКДЅЭјЁЃжСгкФЧаЉУЛзЪдДгжТ§вЛХФЕФЃЌАывЙЦўжИвЛЫуЃЌЛЛИіеаХЦЃЌУћдЛЦЅЭЙЦЅЃЌИяаТЕзЯпжЎгрВЂВЛЗСАЙЩМлЗЗЁЃ

9 a- B6 e: {/ P- ~! A& g: S$ K

8 j. g3 g& i$ _! h8 ~МЅЗэЙщМЅЗэЃЌЛЅСЊЭјИјН№ШкаавЕДјРДЕФБфИяБиаыбЯЫрЖдД§ЁЃМЧЕУгрЖюБІКсПеГіЪРжЎЪБЃЌН№ШквЕФкШЫЪПШдОЩвдИпИпдкЩЯЕФПкЦјГЦжЎЮЊХЫПН№ШкЃЌЭЛЯдДЋЭГН№ШкИље§УчКьЪаГЁДѓЕФСМКУадЁЃЪБжСБОШеЃЌгрЖюБІЕФЙцФЃКЭЪевцТЪЪЧдкНЕТфЃЌЕЋдкећИіТьвЯН№ЗўЕлЙњЕФАцЭМжаЃЌгрЖюБІжЛВЛЭтЪЧИіЬНТЗаЁЯШЗцАеСЫЁЃАЂРяАЭАЭвРЭагрЖюБІЫљЬНжЎТЗЃЌДДНЈТьвЯН№ЗўЭХЬхЃЌШЋУцВЮгывјааЁЂжЄШЏЁЂБЃЯеЁЂЛљН№ЁЂаХЭаЁЂP2PЁЂжкГяЕШН№ШкЗЖГыЃЌЗЂеЙГЩЮЊвЛИіУЛгаН№ШкХЦееЕФН№ПиЭХЬхЃЈЗДЖјИќЗНБуЃЉЁЃвРЭагУЛЇОоДѓЁЂзЊЛЏУєНнЁЂюПЯЕБОЧЎЕЭЃЌвбОЖдДЋЭГН№ШкЛњЙЙЗЂЦ№СЫбАаЦЃЌДЫжазюЯдзХЕФЃЌФЊЙ§гквдаХЭаЮЊДњБэЕФЗЧБъзЪЙмЛњЙЙЁЃ

; z2 A) ~. R# P7 K9 g! `4 l) ]. u/ ?

6 y# [) j9 n* p0 Q9 v, r% m" a' [5 zеаВЦБІЕФсШЦ№/ V! E) \/ q, w/ x- x

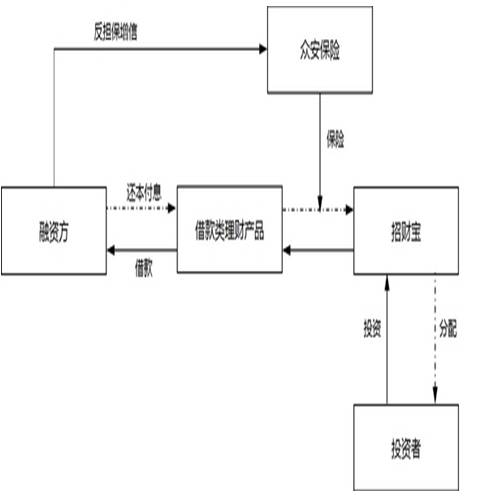

2014Фъ4дТЃЌеаВЦБІВњЮяЩЯЯпЃЌЖРСЂИКд№еаВЦБІЭЖзЪРэВЦПЊЗХЦНЬЈЕФШЋУцдЫгЊЃЌжїДђЗЧБъзЪВњЁЃЭЃжЙ2015Фъ6дТ19ШеЃЌеаВЦБІРлМЦГЩНЛЖювбОСшМн1579вкдЊЃЌНќЦкж№ШеГЩНЛЖюНќ10вкдЊЃЌЯоЦк3-36ИідТжЎМфЃЌЪевцТЪ4.5%-7.0%ЁЃ

* m+ V- |3 m/ A/ |( q! `( z

2 p* ^% g% ^8 Y6 [- \5 x- l- WТьвЯН№ЗўЛљгкздЩэЛ§РлЕФН№ШкДѓЪ§ОнКЭдЦХЬЫуБОСьЃЌЗЂОђПЭЛЇашЧѓЃЌЭъГЩНЛвзвЕЮёаХЯЂРТЃЁЃеаВЦБІЩљГЦЃЌЦфзїЮЊЦНЬЈВЛЗЂВМШЮКЮРэВЦВњЦЗЛђЦђДћЯюФПЃЌВЛЩшСЂзЪН№ГиЃЌврВЛЮЊНЛвзвЕЮёИїЗНЬсЙЉАќЙмЁЃ/ ~9 J- e* I9 p2 z7 a

" U" j& p6 w* C) X' `- XДгВњЮяШЊдДПДЃЌеаВЦБІЦНЬЈИцМБгаФкЁЂЭтСНДѓЭЖзЪЦЗжжЃК* O' M" N: l3 ], G

2 N& k6 k. ~5 M* q1 k( _# h0 w

ФкВПВњЮяЃКМДећИіАЂРяАЭАЭЩњЬЌЬхЯЕФкЕФжааЁЦѓвЕКЭИіШЫЭЈЙ§еаВЦБІЦНЬЈЗЂВМЕФЦђДћВњЮяЃЌВЂгЩвјааЁЂБЃЯеЙЋЫОЕШН№ШкЛњЙЙЛђДѓаЭАќЙмЛњЙЙЬсЙЉБОЯЂБЃеЯЁЃДгЖрЗНаХЯЂПДЃЌетаЉжааЁЦѓвЕКЭИіШЫЖрЮЊЬдБІЁЂЬьУЈЖЋМвЃЌЮЊАЂРяаЁДћКЭИЖГіБІУћгўПЭЛЇЕФзЊЛЏЃЌЦфдіаХЗНИљБОЮЊАЂРяАЭАЭЙиСЊЦѓвЕжкАВдкЯпБЃЯеЙЋЫОЁЃ

: |3 \6 W$ _2 W. t0 p) H' t5 A

! \2 K5 u x, w& H6 m& @еаВЦБІЦНЬЈЦђДћШкзЪРрвЕЮёИљБОНЛвзвЕЮёНсЙЙ 7 K% S, Q" e- _: ^4 I 7 K% S, Q" e- _: ^4 I

+ v3 ]9 N ^/ _# W1 h6 d1 t

ЭтВПВњЮяЃКгЩИїРрН№ШкЛњЙЙЛђвбЕУЕНН№ШкюПЯЕЛњЙЙГаШЯЕФЛњЙЙдкеаВЦБІЦНЬЈЗЂВМЕФРэВЦВњЦЗЁЃЭЖзЪШЫдђПЩвдЭЈЙ§еаВЦБІЦНЬЈЯђШкзЪШЫжБНгГіНшзЪН№ЛђЙКТђРэВЦВњЦЗЃЌвдЕУЕНЪевцЛиБЈЁЃетаЉВњЮяАќТоЛљН№РэВЦЁЂБЃЯеЁЂЖЈЯђШкзЪЙЄОпЁЂЫНФМеЎЁЂН№ШкзЪВњЪевцШЈзЊШУЕШЁЃВњЮяЕФРћгУЃЌЖрКЭЕиЗНИїРрНЛвзвЕЮёЫљЙВЭЌЭъГЩЃЌвдЕНДяЙцФЃЗжИюЕФФПЕФЁЃ7 H0 x4 F! z; M8 B) c. t" K& g7 T

7 t$ q# D1 [0 S$ x& tеаВЦБІЦНЬЈЗЧБъзЪВњЪмвцШЈжЎЪевцШЈзЊШУвЕЮёИљБОНЛвзвЕЮёНсЙЙ

/ L T" d s |# I$ s5 C$ a& a" A) N$ ]

4 a E+ G0 U; [

ЩЯЪіСНеХНЛвзвЕЮёНсЙЙЭМЯдЯжСЫеаВЦБІСНжжЗЖЧœЮяЕФДѓЕжРћгУЗНЪНЁЃдкдЫзїЙ§ГЬжаЃЌПЩЭЈЙ§ЖдНЛвзвЕЮёжїЬхЕФжиаТзщКЯЃЌаЮГЩИќЖрЕФБфИяЃЌШчЮЏЭаДћПюЁЂгІЪееЫПюЁЂзтСозЪВњЕШЪевцШЈзЊШУЃЌЖЈЯђШкзЪЙЄОпЁЂЫНФМеЎЙвХЦЗЗТєЕШЁЃЕЋЭђБфВЛРыЦфзкЃЌЦфКЫаФдкгкНЋДЋЭГИпУХМїЗЧБъзЪВњГпЖШЛЏЃЌЭъГЩЪЕжЪЕФзЪВњжЄШЏЛЏЃЌШЛКѓЖдНгЕЭБОЧЎЕФаЁЖюСуаЧЭЖзЪепЃЈЭЛЦЦН№ШкЛњЙЙКЯИёЭЖзЪепЬѕМўЯоЖЈЃЉЃЌжеМЋЪЕЯжЮЊзЪН№ашЧѓЗНШкзЪЕФФПЕФЁЃ

( L) c% p* m& \+ A: Z/ ~

' e7 R; @& K& |8 p: {+ vШ§ЁЂЗЧБъзЪВњГпЖШЛЏЕФЛњУм, s+ r P9 O; D4 _* A. g

ШЫЮоЮвгаЃЌШЫгаЮвгХЁЃеаВЦБІжЎвдЪЧПЩвдДѓИХЭъГЩЧЌРЄДѓХВвЦЃЌдкгкЦфЖдздЩэзЪдДЕФАбЮегыећКЯЁЃетаЉзЪдДАќТоЃК

4 _$ B# Z! B+ ?4 x3 u! U. X0 Q Z9 F: \

1ЁЂОоДѓЕФаЁЖюЭЖзЪеп5 D/ D5 u+ A% S- o! [

V! U; I; N, R. z. n v

ЭЃжЙ2014ФъЕзЃЌгрЖюБІгУЛЇвбОЭЛЦЦ2.27вкЛЇЃЌСшМнЙЄЩЬвјааЕФвЛАыЃЌЕЋКЭЙЄЩЬвјааОоДѓЕФвЕЮёЭјЕуЯрБШЃЌгрЖюБІЕФЭјЕужЛгавЛИіЃЌОЭЪЧЮоДІВЛдкЕФЛЅСЊЭјЁЃетаЉгУЛЇгжЭЌИЖГіБІОЋУмЙиСЊЃЌЬдБІЁЂЬьУЈМАИЖГіБІЕФЩњДцИЖГіЗўЮёЮЊЦфЬсЙЉГСЕэзЪН№КЭеГадЃЌБугкзЊЛЛЁЃЛЅСЊЭјвЕЮёаХЯЂзЊДяЕФПьНнадКЭюПЯЕКьРћЃЌЪЙЕУгУЛЇЭЖзЪОіЖЈКЭРћгУМЋЦфМђЕЅЁЃ6 E4 B8 g* Q' Z/ n7 W

# |$ d/ r( V& [) P1 ~

2ЁЂГЌИпЕФЪаГЁЮќв§СІ! Z8 b1 ~, Q2 N6 }* f

$ p8 K/ q( r* I* ^$ d& ]- ]- G; EРћТЪЪаГЁЛЏЕФЭЦНје§дкаьаьФЈЦНЪаГЁДѓЖюзЪН№КЭаЁЖюзЪН№ЪевцгыЗчЯеВЛЖдГЦЃЌДЋЭГЗЧБъзЪВњЛњЙЙвђВњЮяЭЖзЪН№ЖюГіЗЂЕуИпЁЂЯоЦкГЄЁЂЦкМфШБЗІЛюЖЏадЁЂЗчЯеЛсКЯЃЌОКељСІШеЧїНЕТфЃЌвђЖјЦфзЪН№ейФМЖЫгњЗЂРЇФбЁЃеаВЦБІНЋздЩэЖЈЮЛЮЊПЊЗХЪНЦНЬЈЃЌД№гІИїН№ШкЛњЙЙдкТњвтЦфзМШыГпЖШКѓдкЦфЦНЬЈжЎЩЯЗжЯњЕпФЉАќзАЕФЗЧБъзЪВњЃЌЦфГЌЧПЕФзЪН№ейФМБОСьКЭЯрЖдНЯЕЭЕФзЪН№БОЧЎЖдЗЧБъзЪЙмЛњЙЙОпгаКмЧПЕФЮќв§СІЃЈЩдМгзЊЛЛЃЌеаВЦБІОЭПЩвдГЩЮЊаХЭаВњЮяЕФЗжИюЗЗТєЧўЕРЃЉЁЃдкЪаГЁЬЋЙ§ОКељЕФЪЕМЪЧщПіЯТЃЌЗЧБъзЪЙмЛњЙЙЙЬШЛУїжЊДЫжжЯржњЗЧКуОУжЎМЦЃЌЕЋШдВЛЕУВЛвћ№ВжЙПЪЁЃ

+ G( T7 g! Y! @5 m. _

* P( R8 ], B& A! H6 v: U4 g% JЖјЖдЭЖзЪепЖјбдЃЌДЋЭГЕФвјааЙЬЖЈЪевцРэВЦдчвбдкИїРрЛЅСЊЭјН№ШкБІБІЕФДђЛїЯТРЃВЛГЩОќЃЌЖддЄЦкЪевцТЪКЭЛюЖЏадЕФЮИПквбБЛНјВНЃЌДЋЭГЗЧБъзЪВњРэВЦВњЦЗвбОЮоЗЈТњвтЁЃеаВЦБІЦНЬЈЩЯЕФРэВЦВњЦЗРћгУЗНБуЃЌЦкМфПЩзЊШУЃЌЛюЖЏадЧПЃЛЭЖзЪГіЗЂЕуЕЭЃЌЪевцИпгкРэВЦЃЛАВШЋадЗНУцЃЌБЃЯеЙЋЫОЛђДѓаЭАќЙмЙЋЫОГаБЃЃЌШдЙЪвтРэАВЮПЃЈЯТЮФЯъЬИЃЉЁЃ

' g7 X$ z2 W- U3 _0 r2 B5 y$ h2 O3 g" ]9 W

3ЁЂГпЖШЛЏЭРСњЪѕ

$ w* ^$ D7 {) V0 `7 u0 j3 h5 t& x E2 B# A5 c

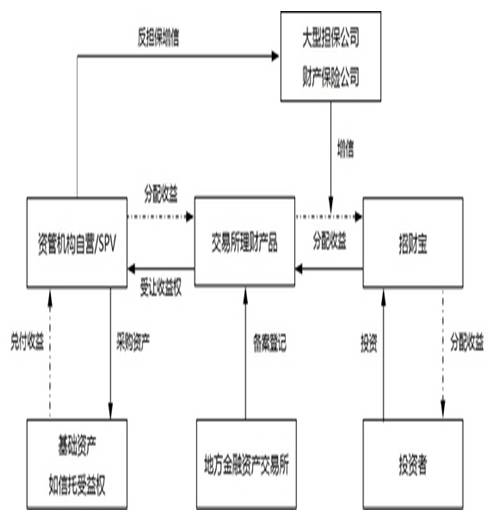

ЗЧБъзЪВњЕФЙйЗННчЫЕЪЧВЛФмдкжЄШЏНЛвзвЕЮёЫљКЭвјааМфЪаГЁОйааНЛвзвЕЮёЕФзЪВњЁЃетИіНчЫЕНЋдкЬиЖЈНЛвзвЕЮёГЁЫљСїГЉзїЮЊХаЖЯГпЖШЃЌЦфБГКѓЕФдЕЙЪдгЩдкгкЖдПЩСїГЉзЪВњЕФУћгўГпЖШвЊЧѓНЯИпЁЃШчЙЩЦБЁЂеЎШЏЕШЃЌГ§СЫбЯИёЕФаХЯЂХћТЖЃЌЛЙвРППгкЩЯЪаСїГЉЧАЭЈЙ§бЯИёЕФУћгўВщВьЁЃжЛгазЪжЪНЯКУЃЌТњвтЦРМЖГпЖШЕФЦѓвЕВХПЩвдДѓИХЗЂааЙЩЦБЛђеЎШЏЕШГпЖШЛЏзЪВњейФМзЪН№ЁЃВПЗжУћгўзЪжЪЩдВюЕФЦѓвЕЃЌвВПЩбАЧѓДѓаЭАќЙмЙЋЫОЛђБЃЯеЙЋЫОЕШЭтВПдіаХЛњЙЙгшвддіаХЃЌЭЈЙ§ИЖГідіаХЗбгУНшгУЭтВПдіаХЛњЙЙЕФУћгўЦРМЖЃЌТњвтГпЖШЛЏЕФвЊЧѓЁЃ

& t" U; A. x8 q0 Z- b7 W9 v: u5 z$ H+ C) L5 X% l% n% O$ i" g# m: Y

ЭтВПдіаХжїЬхЧАжУЃЌЗЂаажїЬхдіаХКѓжУЃЌМШЪЧШкзЪВњЮядіаХГпЖШЛЏЕФЙ§ГЬЃЌвВКкАзБъВњЮяГпЖШЛЏЕФЬѕМўЁЃЭЈЙ§етвЛЙ§ГЬЃЌЭЖзЪепНЋВњЮяЕФУћгўЗчЯезЊвЦЕНЙЋПЊЪаГЁЛЎвЛГаШЯЕФЭтВПдіаХжїЬхЃЌгЩЭтВПдіаХжїЬхвдздЩэЕФУћгўЧПЛЏВњЮяЕФУћгўЁЃСэвЛЗНУцЃЌЭтВПдіаХжїЬхдђШЁДњЭЖзЪепЃЌЮќШЁЗЂаажїЬхЕФЗЧГпЖШЛЏдіаХЃЌдкЗЂЩњЗчЯеБфТвЪБЭЈЙ§ДІжУГЭЗЃИїжжЗЧГпЖШЛЏЕФдіаХРДЕЭГСЛђВЙГфБОЩэЕФЩЅЪЇЃЌЪЙЕУЙЋПЊЪаГЁЭЖзЪепВЛдйаывЊжБНгУцЖдЗзЗБИДдгЕФЗЧГпЖШЛЏдіаХзЪВњЃЌТњвтСЫЙЋПЊЪаГЁПьЫйЁЂГпЖШЛЏНЛвзвЕЮёЕФаывЊЃЌЕЭГССЫНЛвзвЕЮёБОЧЎЁЃ

! }% Z; A2 l" k1 A* _! S

9 H$ g% c8 p; y( u! S8 XПЩМћЃЌЗЧБъзЪВњГпЖШЛЏЙ§ГЬжаЕФКЫаФЬтФПдкгкВњЮядіаХЕФГпЖШЛЏЁЃеыЖдетвЛЬтФПЃЌеаВЦБІв§ШыАзУћЕЅжЦЖШЃЌбЁдёЪаГЁЩЯвЛаЉХХУћНЯЮЊППЧАЕФЭтВПдіаХЛњЙЙзїЮЊЦфГаШЯЕФВњЮядіаХжїЬхЃЌВЂвЊЧѓШкзЪЗНЛђЗЧБъзЪВњзЊШУЗНЭЈЙ§етаЉдіаХжїЬхЮЊЦфВњЮяЯђЭЖзЪепдіаХЃЈЙЬШЛЃЌДЫжавВгаеаВЦБІЦНЬЈздЩэУћгўЕФвўаЮМгГжЃЉЁЃ- ?; r( A, d/ K- n R

: u4 u# u/ r" |1 x4 t, IвдЩЯЪЧеаВЦБІЦНЬЈРэВЦВњЦЗГпЖШЛЏЕФЙ§ГЬЃЌЕЋВЂЗЧаЇЙћЁЃаЇЙћЪЧЪВУДЃПД№АИЪЧГпЖШЛЏзЪВњГпЖШБОЩэЕФзЊЛЛЁЃ# H5 U4 F# S2 H. X! w" T. f

, n/ X1 }. I7 y5 v+ d

еаВЦБІЦНЬЈРэВЦВњЦЗЬЋЦЋМЄБЌЃЌвджСгкЕЎЩњГѕЦкбмЩњГіСЫЛЦХЃвЕЮёЃЌВПЗжЭЖзЪепвРППШЫСІЛђММФмЩЯЗчЧРЕФаТЩЯЯпВњЮяЃЌШЛКѓвдПЯЖЈвчМлдйаазЊШУЃЌзЌШЁВюМлЁЃиЪКѓЃЌеаВЦБІв§ШыдЄдМжЦЖШЃЌвдЯћГ§ЛЦХЃЬзРћПеМфЁЃ4 B! f- o2 F! X# @& Y5 N+ l

( a' {/ B& ]( {4 e/ W' S0 @дЄдМЕФаЇЙћЪЧЃЌЭЖзЪепдкбЁдёВњЮяЪБНЋЩИбЁГпЖШЖЈЮЊгкЯоЦкКЭЪевцТЪЃЌЖјЪевцТЪКЭЯоЦкЙвЙГЃЌГЪе§ИЩЯЕЁЃжеМЋЃЌЭЖзЪепбЁдёВњЮяЃЌИцМБЪмздЩэПЩЭЖзЪзЪН№ЙцФЃЕФГіЗЂЕуЯоЖЈКЭЖдЯоЦкЕФЦЋКУЩЯЁЃжСгкЛюЖЏадЃЌгЩгкЦкМфПЩзЊШУЙІФмЕФДцдкЃЌПЩЪЕЯжЪЕМЪЕФЛюЖЏЛЏЁЃжСДЫЃЌеаВЦБІЕФЦНХФЃЌВњЮяЕФЯоЦк/ЪевцТЪГЩЮЊЦНЬЈГпЖШЛЏзЪВњЕФКЫаФГпЖШЁЃДђПЊЦфжївГЃЌЯоЦкКЭЪевцТЪвВЪЧзюЯдблЕФЙиМќДЪЁЃжСгкРэВЦВњЦЗЫљЖдгІЕФзЪВњФкШнКЭадзгЃЌдђБЛзюДѓЛЏЕиЕЛЏЁЃ: l) e8 U. z$ ^$ K; i

5 }$ k2 n' q5 L1 x+ y* Z! j* N

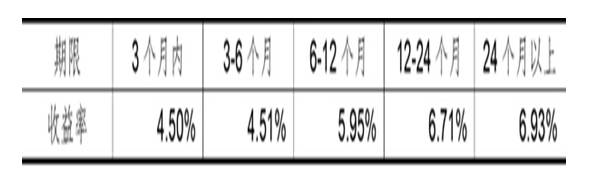

2015Фъ6дТеаВЦБІВюБ№ЯоЦкВњЮяЪевцТЪ ) g7 e6 G6 g7 t/ e# d; R5 h ) g7 e6 G6 g7 t/ e# d; R5 h

- h" m. @" X5 R7 [/ \* E# ^2 EЫФЁЂЗЧБъзЪВњГпЖШЛЏЕФНКў

7 {( b' U: g8 E7 \" k2 a' dЪЕдкЃЌеаВЦБІВЂВЛЪЧЕквЛИіЪдЫЎЗЧБъзЪВњГпЖШЛЏЕФЛЅСЊЭјЦНЬЈЁЃШєЫЕЯрЖддчЃЌеѓШнДѓЃЌЕБЪєАВШЋЭХЬхЦьЯТТНН№ЫљЃЌдјОЕФаХЭаЙЋЫОЁАЬдБІЕъЁБДѓЛсвВдјЪЂПіПеЧАЁЃГѕЦкбИУЭРЉеХРЧбЬЙ§КѓЃЌЯждкЕФТНН№ЫљвбОГЩЮЊТэРЯАхИіШЫПижЦЕФЦНЬЈЃЌЦфВњЮявђБэРяжжжждЕЙЪдгЩОКељСІНЕТфЕУЗцРћЃЌИјСЫеаВЦБІвдЗДГЌЕФЦѕЛњЁЃ$ Q" j( s7 K& k% o0 Q. O

* V W& v! G# a$ T) Y

СэвЛЗНУцЃЌеаВЦБІвВВЛЪЧЮЈж№вЛЮЛЗЧБъзЪВњГпЖШЛЏНКўЕФДѓЯРЃЌиЪКѓепвбдкИїЯдЩёЭЈЃЌМгПьИЯЩЯЁЃОЉЖЋН№ШкЪЧвЛИіНЯгаОКељСІЕФзЗИЯепЃЌЫфВњЮябЁдёМАзЪН№БОЧЎЩЯТдеМСгЪЦЃЌЕЋСѕЧПЖЋМАОЉЖЋН№ШкЯђЕМВузЗИЯЕФПЬвтПДЦ№РДЗЧГЃИеЧПЃЌетДгЦфВњЮяжжБ№ЕФЪсРэГпЖШВЛОЁЭЌвЛЃЌЪевцТЪИпГівЛНиПЩМћвЛАпЁЃ: F6 [+ g$ v$ j8 R) l s1 Q

6 H) _! C4 V& _0 X) l

ЯФМОвбШЛЕНСйЃЌФЯЙњЦѓЖьВЂУЛгаЛшЫЏЁЃОнНКўДЋбдЃЌЮЂаХРэВЦЭЈМДНЋЭЦГіРзЭЌЗЧБъзЪВњГпЖШЛЏЦНЬЈЁЃЦѓЖьЫфвђФкВПЬѕЯпЛАгяШЈЕШдЕЙЪдгЩЭэСЫвЛВНЃЌЕЋЮЂаХКьАќЦцЯЎИЖГіБІЕФЙЪЪТВЂВЛЬівЃЃЌЦфОКељЭўаВВЛПЩаЁъяЁЃ

) x8 v) }+ {3 D# j% b9 E6 q( o

+ a' R# f% g, v" \0 EНКўељЩБЃЌЦДЕФОЭЪЧШыПкЁЂСїСПЃЌКЭгУЛЇЁЃТьвЯЁЂЦѓЖьКЭЙЗдкетаЉЗНУцИїгаЖРУХЬиММЃЌЕЋЦфЫћНКўШЫЮявВВЂЗЧОљЪЧШнвзжЎБВЃЌбЩжЊЫћШеЮоКУККЁЃ' j' C- @4 Q2 k0 n& v: T7 B

+ u3 ]+ c( L1 G; s

НКўЗчДЕгъДђЙ§ЃЌгаШЫЗЂДяЩњЗЂЃЌгаШЫТфФЏЖјШЅЃЌЫРКѓвЛжНЦЎЙ§ЃЌЁАН№ШкЛњЙЙД№гІжЄЁБЕФН№зжеаХЦвЋблВЛдйЁЃ7 X: Q' s9 Z5 P) P$ C

: ]/ G% K' S: J) }, ^0 ^) |0 q" o

АЯЮФЃК

7 U3 X% |( E4 X3 z+ m5 _ЕБЯТецЪЧвЛИіОоДѓЕФРхИяЦкМфЃЌЪаГЁЙцдђКЭОКељЬЌЪЦЕФБфИяСюШЫблЛЈчдТвЁЃЩэДІЗЧБъзЪЙмЪаГЁЃЌЖдДЫИаДЅгШЩѕЁЃЯждкЃЌВЛЪмюПЯЕЕФЛЅСЊЭјН№ШкЦНЬЈдкЖдДЋЭГГжХЦН№ШкЛњЙЙЕФОКељжаЩЯЗчЯдзХЃЌСюДЋЭГЗЧБъзЪВњЙмРэЛњЙЙдйвВВЛФмзХУдгкЮєШеЕФШйЙтжЎжаЁЃ, B6 T/ v, Z3 _! B

2 n+ D R. q7 N/ V- ]зд2014ФъГѕвдРДЃЌГ§ОМУаЮЪЦЕФБфИяжЎЭтЃЌаХЭааавЕЯШКѓГіЬЈСЫ99КХЮФЁЂаХЭавЕБЃеЯЛљН№жЦЖШЁЂаХЭаЙЋЫОЙмРэЬѕР§ЃЈеїЧѓвтМћНзЖЮЃЉЕШжиАѕюПЯЕеўВпЃЌЛњЙЙеЙвЕЗЖЮЇШеЧїЫѕеЁЃдРДЙмРэзЪВњЙцФЃЕкЖўДѓЃЌвЕЮёЗЖЮЇзюЙуРЋЕФаХЭааавЕЃЌЯждкГСФчЕНСЫвЊгІБОЩэюПЯЕВПЗжЕФвЊЧѓЩшСЂзгЙЋЫОЃЌзЊЖјдйвдзгЙЋЫОЕФУћвхЯђжЄМрЛсЩъЧывЕЮёзЪжЪЕФЕиВНЁЃЪаГЁЛЏЪЧеўжЮОЋШЗЃЌЕЋеўжЮОЋШЗжЎЯТЪЧШДШеЧїЕФааеўЛЏЃЌЦфЗЖР§ЗДгГОЭЪЧюПЯЕЛњЙЙдкюПЯЕЙцЗЖжаУїШЗЕФЮЊДцдкСЫМИЪЎФъЕФаХЭааавЕжИЖЈЦфжївЕ--ДЉдНМИАйФъЕФЪБПеЃЌзіХЗжожаЪРМЭЕФаХЭавЕЮёЁЃ

8 g' n( M1 ? g5 N' }, M. S( l4 D" u0 A* j0 u% H- _* q1 }/ n% P

дРДЕФЪаГЁЛЏѕшОЖЮоЗЈзпЭЈЃЌжЛЕУСэБйаТОЖЁЃРзЭЌЛЅСЊЭјН№ШкЦНЬЈЕФГіЯжЃЌКУЯёЮЊаХЭаЙЋЫОЬсЙЉСЫвЛЯпЩњЦјЁЃЕЋЪЧЃЌДЫжжвЕЮёЃЌЪЧЮТЫЎжѓЬяМІЕФщцУќЃЈеаВЦБІе§дкНјВНВњЮяЩЯЯпЗбТЪЃЉЃЌееОЩФљКѓЕФжиЩњЃЌЫвВЮоЗЈдЄСЯЁЃЪаГЁасОѕУєНнепЃЌШчжааХаХЭаЁЂжаШкаХЭаЃЌвбШЛОВОВТѕГіСЫБОЩэЕФНХВНЁЃ

5 V8 e: g. a- f# C

9 J6 H8 Y& u" V* G0 ]& A DетДѓИХвВОЭЪЧЪаГЁБОЩэЕФИДдгадгыїШСІжЎЕиЕуЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 00:45:21

ЗЂБэгк 2019-6-13 00:45:21