互联网金融概念由来已久,在券商中也有遍及,先是基金、证券进驻天猫商城,后有余额宝惊天出世。再厥后腾讯借助"发红包",滴滴、快的补贴之争,互联网金融的战火越烧越旺,更多的券商按耐不住,争相傍互联网的大腿,于是先后有国金证券与腾讯、华泰证券与网易、方正证券与顺网科技、国元证券与wind的战略协议。即便没有这些具体办法的券商,也纷纷挂出各自的互联网金融招牌,恐怕落了人后。以至在某些时间,让人狐疑这互联网金融之于券贸易态,到底是渠道之争还是模式之变。投资银行在线研究余额宝、互联网金融鼓起的社会贸易配景,发现互联网金融终归是要从渠道之争演化至模式之变。+ \4 i0 w! j& s

# E! t; j n" ]! }7 R3 M$ \! f& o

一、互联网金融局势所趋

" G- T7 E* l* O+ \1 Q

3 @: H$ |3 T9 ]6 m. ^( @, b互联网金融是局势所趋。缘故起因安在?由于互联网已经是我们成了生存空间之外的一个非常告急的活动与娱乐空间。这里聚集了与现实天下中同样多乃至更麋集的人。有人的地方就有钱赚。况且,这个空间里的许多人就是来费钱的。淘宝、京东就是范例的购物中心。阛阓、讲堂、报纸都搬到了网上,水电煤一些生存费用收费站也搬到了淘宝这个大阛阓。原来的互联网企业还只会收收广告费然后把用户导流到线下去斲丧,淘宝们鼓起以后,直接在网上就把钱花了。人流与资金流在互联网上已经形成了巨大的生态体系,以会赢利著称的金融企业却有点儿落伍了。0 N8 H2 c2 u' o. ]( J) J

" z+ Q$ k" r* H7 a% e; Z

2013年初,方正证券进驻天猫以来,不少券商和基金对发展互联网金融犹夷由豫、心神不定。下半年余额宝横空出世,到年底资产规模已经到达1853亿元,客户数4303万人,到2014年6月尾规模高出5000亿元,客户数高出1亿人。就单一产物的规模来讲,秒杀了全部的基金和资管产物以致银行的理产业物。于是,不但券商基金看着眼红,连银行也坐不住了,纷纷下调付出宝转账额度。券商和基金则不绝跟进,基金的宝宝产物从百发到话费宝,券商则合纵连横,纷纷与互联网巨头缔盟联姻,抢占据利地形,夺取赢得券商竞争的下一场大战。

- L" f/ n5 s# u r2 Q V5 }8 C) x4 y1 q( l' ~

二、券商与基金的招式" q H1 m: _0 [( V* G

2 O `% H& ~5 o4 T% k. z: @

1、券商:天下开店到全网开店

9 b4 a3 _( d5 J8 @3 _. P M3 x2 I6 f# F

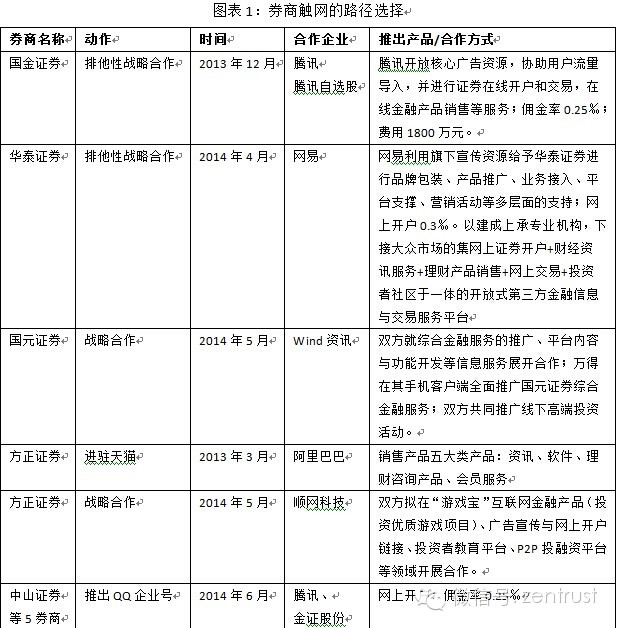

既然互联网已成为与现实天下相雷同的又一个空间,券商触网最简单的办法就是把业务部的业务部门或全部搬到网上来。至于具体利用方式则有许多种,像方正证券直接在天猫开设旗舰店,售卖投顾服务,而大部门券商则选择与互联网巨头缔盟或联姻的方式来分享互联网企业巨大的用户群。范例的有中山证券推出企业qq号,直接从qq用户端分流;国金证券与腾讯签订排他性战略互助协议,取得腾讯公司焦点广告资源,导入用户举行证券在线开户和买卖业务,在线金融产物贩卖等服务。国金证券同时还推出了佣金率为0.25‰的佣金宝产物。国元证券与wind、方正证券与顺网科技、华泰证券与网易均接纳了雷同的战略与方案。

$ D. q- N; Z5 l) o4 Y) F3 Y) B: Q: Y: Z9 y# Y) S# S: |8 F6 U

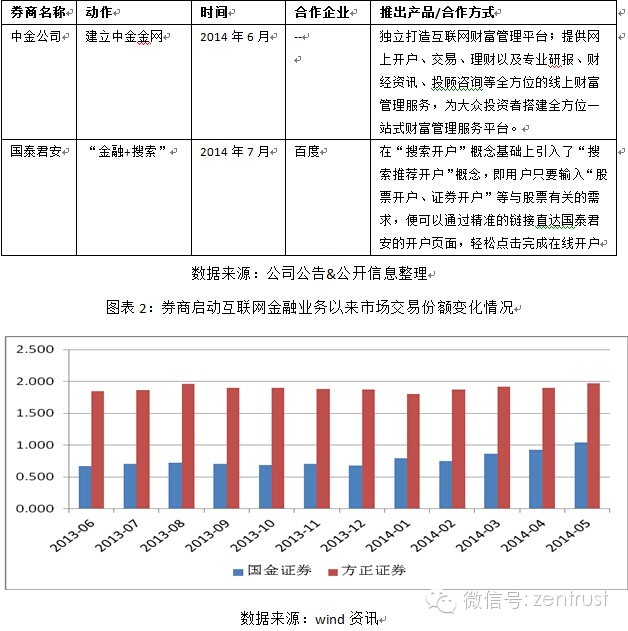

开设企业qq号或微信号,与互联网企业缔盟获取广告资源都是抢占网络空间、夺取流量导入的思绪,与现实天下中新设网点蹊径根本是同等的。但是由于在缔盟对象气力、流量导入工具以及网上开户用户体验等方面的差异,互联网战略末了的结果也会有所差异。国金证券互联网金融发力最早,5月份股票买卖业务量市场占据率到达1.04%,较2013年12月份股票买卖业务市场占据率进步了54.33%;华泰证券4月份触网,5月份股票买卖业务市场占据率到达6.69%,较上月进步0.26个百分点。而方正证券股票买卖业务量市场份额自天猫开设网店以来却没有显着的变革。

2 _: G1 U& n2 B$ z8 I- e |, Q( X* \3 h2 h8 F

; F/ o$ Q( |! d6 V! I ; F/ o$ Q( |! d6 V! I

# q7 |8 ^" R. c7 O( ]. i # q7 |8 ^" R. c7 O( ]. i

, |5 z2 h5 f+ S7 f/ ^

2、基金:宝宝们的春天

2 Y6 W# P# ~5 F4 V3 ]. i) U) U2 V9 j% c# s7 n; x3 c) C

与券商的网上开店相比,基金们的战略则简单而直接,结果也更显着。最显着的就是余额宝。基金公司设立货币型基金产物通过向网络公司提供接口,直接面临用户,对接网上资金。天弘基金的增利宝(即余额宝)、中原基金的产业宝、嘉实基金的活期宝均结果了之前不敢奢望的产物规模。7 \' d, P' y' k7 |/ g' u3 x. x

" L7 c& S3 k$ t4 ^- Q$ e3 N `故意思的是,感受到互联网金融的危急之后,银行也纷纷推出宝宝产物,在努力夺取和挽留客户。银行与互联网在争取客户的过程中,基金作为产物提供方,资产规模反而得到大发展。这既表现在与银行或互联网企业互助开辟宝宝产物的基金公司资产规模上,也体现整个行业的资产规模方面。

: L+ ^/ O- z% n, G# R% O

# ~1 N; f H7 h4 a# W# P6 ]4 Z ' F$ E# S- s2 J3 f& ] ' F$ E# S- s2 J3 f& ]

& ^ e0 a( A" q* f/ J; _: ?

3、小贷平台1 s! t: X) @' R& G

( A& }3 U( h3 m! N小微金融比年来已成为资源市场的热门。中小客户贷款需求长期得不到满意,面临贷款难、利率高等标题。中山证券开始发现这个机遇并付诸实践,推出小贷产物"小贷通",国泰君安于6月末也推出雷同产物"微融资":5000起贷,最高可达100万;融资限期最短7天,最长3年以内,限期自主选择;融资利率年化8.68%起,还款方式多样,提前还款、到期还款、延期还款;全程网上利用,7*24小时受理。比起银行贷款,券商的这种小额贷款门槛低、服从高、到账快、限期活。

# k, L! n j1 k, ]! l- E J

9 X2 {+ l8 G# g2 b与前面的券商网上开店一样,券商的小额贷款业务只是把名誉类业务从柜台搬到了网上,但其推出以来市场关注度颇高。一方面是由于它为投资者提供了更丰富的融资渠道,另一方面由于其网上利用的高效快捷使其小额融资业务更有济困解危之感。互联网基因使得市场对券商的小额贷款有着自然的好感。

5 _0 |) c6 M J5 S# U: Y# u0 V8 i! m5 E& Z( U- K. i

: k# p( l% }. S' v9 Q0 I9 N) A+ N; t$ h' g+ s7 r4 Y3 Q

4、股权投资,分享行业发展, J6 i4 b# I' K, \" H

7 P4 H2 [: z) r7 s& z9 n0 m

对于券商企业来讲,要寻求高收益高回报,不但可以通过自身业务的开展来实现,还可以通过投资参股的方式,来分享互联网金融带来的红利。

- E% S, Z; S3 |, X$ G

: Z& k1 t4 I t: f4 f克日,海通证券旗下开展直投业务的子公司海通开元领投了互联网金融服务平台"91金融"。公开信息表现,91金融建立于2011年9月,定位为金融斲丧者提供金融产物导购服务,现在,91金融与银行、券商、保险、信托等金融机构一起,通过互联网方式,为金融斲丧者提供金融服务,并进一步拓展资产证券化业务。) @/ S7 r# {0 q$ G

! l1 S6 w9 p; p \

三、启示与结论

4 q$ K" p3 \7 d) [5 f9 r8 Q

8 j; @9 H M! t/ m" |1、T+0货基有未来

9 A+ v6 W% U" _% q" U: a. Q+ D' j# y( ^9 f9 r8 x6 A& Y. u5 ^( s

在包管资金随时取用的同时,给账户的资金以高于活期存款的利钱,是余额宝取得巨大乐成的关键因素。由于可以或许随时取用,购物方便,以是同为互联网宝宝,但余额宝的规模做到最大;由于银行系宝宝也能提供雷同的收益率,而且变现快捷,以是银行系宝宝规模可以或许奋起直追。真正受伤害的就是活期存款。由于活期存款险些没有任何收益。以是未来不管银行系宝宝是否可以或许反抗大概打败互联网宝宝的攻势,活期存款都只会越来越少并有相当一部门产物都变为理产业物。由于市场一旦认识到齐备资金皆有代价,就不会再以活期存款的情势放在银行。银行存款理产业物化是不可逆转的趋势,T+0货基就是这个趋势中最告急的发展力气。

1 |: X" E/ }; b7 n4 O

4 A7 `/ \2 L/ V1 g2、通道代价降落,业务增值功能需强化2 T, _1 x, w |" v5 S" j. y

, R' r3 w3 Q3 |与互联网金融险些同步出现的是,佣金率的灵敏下滑。证券业协会允许网上开户业务以来,突破佣金地区把持的呼声就不绝于耳。地区分别越来越难以阻断客户的活动,差异地区间较大的佣金率水平差异则越来越难以维持。网上买卖业务作为一个通道业务,越来越难以收取高昂的佣金。同时,国金证券、中山证券、德邦证券先后推出0.25‰乃至更低的佣金率。他们是先行者,而且还会有更多厥后者。

+ S9 [/ [$ z, j! T; V! z: `" {

% ^' y7 N0 D/ A! R% y% ^4 A: v佣金率下滑带来券商收入的萎缩,但互联网不但是业务开展的新场合,也为新业务、新情势提供了技能环境。这此中包罗余额宝、小额贷款、P2p网贷等业务。通道不再有代价,那么券商就必要提供别的代价。余额宝提供了活动资金的收益、小额贷款部门办理了中小投资者的融资需求、P2p网贷则有利于平凡投资者受分享资金代价上涨带来的收益。不限于金融行业,任何一个行业的崛起都是满意大概比前人更好了满意了市场的需求,终极都为市场带来了更多的便利或更好的收益。信托行业的崛起云云、余额宝的崛起亦云云。对于券商来讲,包管金理财、小额贷款是选项之一,却也执偾少部门。国有资产证券化、信贷资产证券化、金融脱媒也都是未来的告急机遇,而且也不是全部。# J) ~. Y' n2 o; \6 Z. X9 X

( r0 p' X& t8 L& ^6 G# s

3、p2p网贷,互联网金融蓝海之争# c9 c7 I* F' e$ g

* F5 Z. b; W5 C6 h: O- G7 l4 ?2013年互联网金融概念里有一个非常告急的业务叫p2P网贷。p2P网贷即为个人对个人的信贷,通常由网络信贷公司提供平台,由借贷两边自由竞价,拉拢成交。资料表现,我国最早的P2P网贷平台建立于2006年。但直到2010年,网贷平台才被许多创业人士看中,开始连续出现了一些试水者。进入2013年,网贷平台更是发达发展,以每天1-2家上线的速率快速增长。但由于缺少相应的羁系步伐及须要的个人或企业名誉信息,网贷平台在2013年以来也出现了不少因资金无法兑付而引发的倒闭征象。

( |) r5 {5 j0 Y& \+ Q% F V; z) V( {* y* S; ~/ }

即便云云,p2P网贷强盛的生命力足以保持其在巨大的名誉危急面前刚强存活。网络上的个人信息越来越透明,信息不对称征象在个体之间的差异也越来越小,绕过银行实现借贷两边的直接接洽(即金融脱媒)也越来越容易。缺失的一环是个人名誉体系的不健全。最简单的办法是为债务产物提供包管,同时这个包管人还得得到市场的信托。现在做的最好的又符合国情的就是安全的陆金所。陆金所平台上放行的产物通常由安全融资包管提供包管,这构成了陆金所跟全部P2P最大的区别。我们大概由于安全包管的参与而淡化其P2P色彩,但是正是由于安全包管的参与才使得安全陆金所的P2P产物具备较好的继续度。淘宝的P2P乐成,也不是直接放任交易两边的自由买卖业务,而是引入第三方付出宝作为某种水平上的名誉包管人才为淘宝市场生动注入强盛的生命力。p2P网贷也一样,不会由于有包管就不是真正意义的p2P网贷,固然安全陆金所的包管也不肯定是最好的办理名誉体系不健全的方式,最好的方式还必要市场去探索和验证。

) W" g# O+ h9 A8 ~8 R( Z# L; j% z4 q" y. f z8 ?

4、要平台、要账户也要流量接口) z( _& ]! ]; |5 V* e

+ a% g r* ~+ W

与物理网点雷同,券商通过网络开户的方式把更多的客户吸引到本身的账户体系内,但是对于整个行业来讲并没有增长新的客户群体,仅仅作为一种竞争本领大幅贬低了经纪业务的通道代价。"业务部上网"概念上的互联网金融不是券商互联网金融的应有之义。券商除了要在本身兄弟中杀出条血路来以外,还要从环伺的强敌中夺食,就必要找到正确的方向。8 m8 _7 Y& Y5 _' B$ ?/ \

+ Z3 P$ @9 R$ Y& u# G

方向之一就是需办理券商账户功能太过单一的标题。行业现在也意识到这个标题,都在力图丰富本身的账户功能,先后增长托管、理财、借贷与斲丧付出业务,在本身的账户体系内形成资金的闭环以进步证券账户的吸引力。互联网金融的鼓起也为超等账户诞生提供了最好机遇。余额宝的崛起证明白银行账户对平凡客户没有之前那样的粘性了。平凡客户已经可以不消去银行取现就可以完成斲丧和理财。对于一样寻常投资者而言,收入从一进入银行账户根本就可以不消在银行账户里呆着了,他可以转到付出宝斲丧、可以转到基金账户理财、也可以转到证券账户买卖业务。券商的专业在于投资理财,以是从互联网平台导入流量、通过本身的业务平台提供符合投资者需求的产物服务加以变现就是当前多数券商的根本思绪。国金证券做到了第一步,余额宝做好了这两步,不外券商要从互联网金融的竞争中拔得头筹还必要打造一个有着绝佳用户体验的超等账户。差异于一样寻常互联网企业对流量的看重,互联网对于券商仍属于工具,以是焦点在于可以或许打造更具有上风的投资产物或业务。至于流量,从互联网企业方面导入远比本身费经心机去夺取要好。听说付出宝的战略目标是打造生存钱包,如果券商超等账户可以或许和付出宝对接,肯定是妙不可言的事变。

5 t7 r' x6 L& y( A

6 c; A8 ]/ S, v$ a9 _, j四、写在末了

: d! O! B4 U6 G! T/ F

2 @3 V8 b" Z/ ^2 w互联网为我们提供了新的空间和生存方式,也在肯定水平上改变了这个社会及贸易天下的运行规则。这一点,小米的乐成最能分析标题。如果把证券公司简单比作制造公司的话,原来贩卖环节与斲丧者的沟通已经可以扩展到全程的沟通,而作为以服务创造代价的证券公司来讲,仅仅开个网店或发行个宝宝产物是不敷以表明互联网金融真谛的。另一方面,互联网金融表明再深刻全面,更多也是零售券商的思绪,也不是券商发展思绪的全部。

$ a4 ~: }3 M( K$ r, A. ^/ j: R6 n: S# V: s& @, c

对于怎样对待移动互联,投资银行在线引用万科2013年报中的段落来表述:. J: N) W1 _$ N/ w7 B6 y7 A1 L

8 D3 q0 n3 w0 ?1 V: Z1 D

"我们信赖互联网将改变这个天下,而不能顺应变革的构造将被镌汰。但我们也以为,比察知变革更告急的,是找到变革背后的稳定。/ M6 m+ [7 c/ E0 k8 b

. _( Q" x' h4 s6 u6 A! p' @

我们信赖善待客户、为客户创造代价是永恒的贸易逻辑。互联网带来的变革,只是让我们和客户变得更贴近。这要求我们更深入地明白客户需求的细节,更灵敏地跟随客户需求的变革,而互联网也为我们做到这一点,提供了服从更高的工具。6 |- v3 x* H8 }, I

! ]' @7 R0 c6 E4 s# ~我们信赖,性价比在任何时间都是竞争力的焦点。而随着产业链透明度的进步,信息不对称的减弱,在未来它会变得更加清楚和告急。” |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:48:29

发表于 2019-6-13 00:48:29