|

1.富人的外洋资产做好裸泳的准备

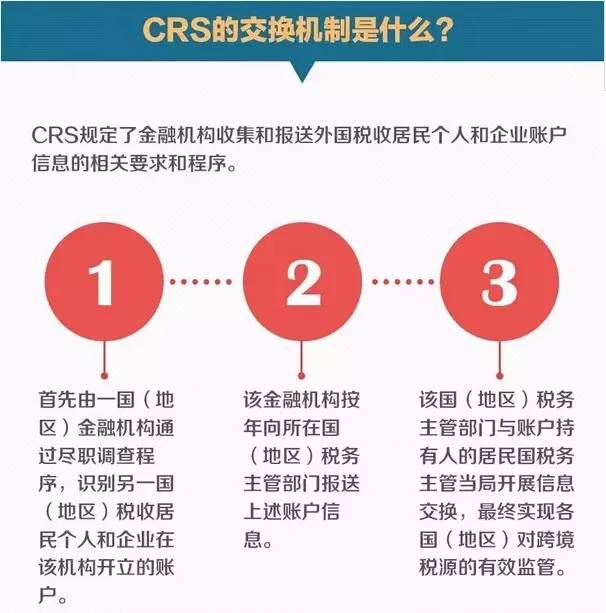

. N8 {! \" h' P1 |/ H+ B' |( Z% d 从本年开始去银行开户,会要求在表格上声明自己的税收住民身份,之以是要这么做,是由于中国在2014年9月决定将到场“共同(税务)申报准则”,也就是CRS。

# `* t8 y) O* g C: I4 D6 U* o7 O 从2017年1月1日开始,我国将对新开立的个人和机构账户开展尽职观察; 2017年12月31日前,完成对存量个人高净值账户的尽职观察(所谓高净值账户,是指停止2016年12月31日金融账户加总余额高出600万元); 2018年12月31日前,将完成对存量个人低净值账户和全部存量机构账户的尽职观察; 中国初次对外互换信息的时间为2018年9月。 毕竟什么是CRS呢? 0 ?6 U0 w9 d; f1 M$ _

CRS是Common Reporting Standard的简称,中文名称为共同申报准则。是主动资讯互换中的资讯尺度,是由经济互助与发展构造设立的。其资讯互换的底子是税收事故行政相助公约,而概念是来自美国的美国外洋账户税收服从法。若二国均已签署共同申报准则,需主动提供二国税务住民的账务资料以供对方的税务构造互换,因此可以克制借由离岸银行账户避税的题目。

O' x. V0 z9 r+ i, T+ _+ O$ n; T 总结一下,这是一个克制外洋逃税的体系。 # L+ L# J4 U; x3 w: p _ w

说得普通一点,就是中国有很多富人拿的都是外洋身份,在中国敛财,财产却大量转移到境外。

9 i/ a; ^2 e: t8 e, _ 比如很多人移民加拿大,是加拿大的税务住民,但是加拿大税务部分并不知道他们在中国的金融账户信息,于是中国根据CRS就可以把这个人在中国的财政状态交给加拿大的税务部分,而这也不是白给,由于作为互换,加拿上将把很多中国人在加拿大的金融账户信息交给中国税务部分。

]. \5 i4 `4 Q4 F. ?: ^6 X+ p 中国税务部分把加拿大的这些数据和国内的数据一对比,题目就出来了。

) k# |7 D) O8 z2 i* Q 比如刘某是Y公司的法人代表,他使用加拿大的多个银行账户,收取境外服务款子近2200万元,隐匿巨额收入不申报纳税。具体细节如下:刘某以Y公司的名义,与3家日本公司签署过软件开辟和技能维护服务协议。Y公司的服务收入既通过公司的根本账户收取,也通过刘某的加拿大银行账户收取。据税务部分观察,在这2200万元中,Y公司通过根本账户收取的款子900万元正常纳税,而通过刘某加拿大银行账户收取的款子1300万元却隐匿躲避税。税务部分要求刘某表明其个人账户收款的性子及泉源,刘某称有关收款是自己取得的劳务报酬,但拿不出任何证据。终极,刘某承认其个人账户收款是Y公司的服务收入,税务部分对其追缴税款上百万元。

# @ c1 t m/ y% C% S& T 2.即将裸泳的资产规模有多大?--每年1万亿美元左右

5 I; M1 h" @: C% F8 P( n* ? 通过CRS,很多中国富人的外洋资产都要袒露在中国税务部分的眼皮底下。这些资产的规模大概有多大呢?

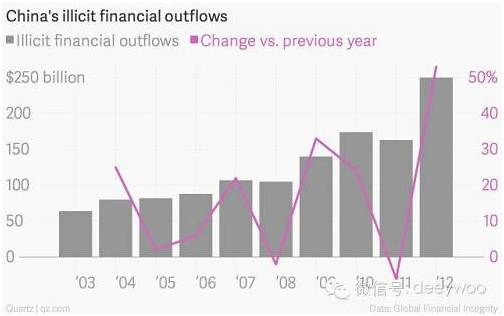

4 E# v- o! X; ]" f 根据国际反洗陋规智库环球金融诚信构造的研究陈诉,(如下图所示)在2000至2011年间共有约3.75万亿美元的非法现金流流出中国,这此中有相称一部分是贪腐收入。

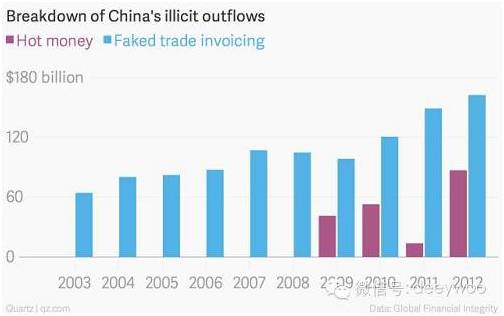

0 X, w( I- M! W4 ~: a( f 中国现在外流的非法现金流对GDP的占比已经高出了10%,每年在中国,香港,英属维京群岛之间通过转手套利和贸易作假渠道运动的非法现金流高达1万亿美元之巨。

7 T: ^* i* Z5 |/ S7 y9 ~ 腐败和寻租收入逃离中国后变成外洋热钱又再进入利率暗盘套利(外资者,很多实非外资也),云云循环往复。 * T6 g- O4 e% n) f5 C G

8 G' i7 w' d" l, Y& r. }6 {

(在2000至2011年间共有约3.75万亿美元的非法现金流流出中国)

# P# C _8 u- G$ m+ [' X7 T T

7 B" W7 w7 ^ B! A" M4 v9 y( i (非法现金流重要通过虚伪贸易收支中国) 4 Z' I2 ^2 d2 E6 u `2 y

, n# D2 P. b9 h& x+ R, e# K

(中国最大的投资泉源地居然是香港和英属维京群岛这两个一矢之地,中国的外资相称部分是出境漂白的内资)

. \' l: j5 }2 S7 f0 z: E: z- Q 3.哪些人的资产要裸泳 ( e$ i, e6 ?# \ u# v5 O

CRS一旦全面睁开,每年在中国,香港,英属维京群岛之间通过虚伪贸易等本事运动的1万亿美元将无处遁形。试想一下以下八种范例,大概有一款得当你:

- ]( `) m+ Z' C2 [ 第一类:已经移民的中国人

% c6 b% C7 v/ H: Q 你是中国人,如果您已经获取了他国绿卡大概得到了他国护照,那么恭喜您中了CRS大奖。中国高净值人士比力喜好移民美国、澳洲、加拿大、英国、新西兰等国家,这些国家自己都要求税务住民每年都要将环球资产披露,而且每年还要举行税务申报。但中国移民大多低调,不风俗全面申报资产,更没有如实向移民国家交所得税。 7 R( r2 x f3 @

那么,根据CRS协议内容:您在中国境内的隐蔽金融资产也很有大概被披露给这些移民国!你将有大概在移民国面临税务补缴及各种罚金,以致刑事责任。 # v1 K& M9 B% W3 L

第二类:在外洋设置金融资产的人

' h, r/ o: ^* t; f 你是中国人,不管您是否移民,您在境外(包罗香港)有金融资产(包罗:存款帐户、托管帐户、现金代价保单、年金条约、证券帐户、期货帐户、持有金融机构的股权/债权权益等等)。您这些金融资产存放的国家或地域也会将您所持有金融资产情况披露给中国税务局。

, _; a2 S! ]5 R4 p* J# S% A v ` 举个例来说,如果您是有大陆身份证的人,您在香港花旗银行存款500万,那么香港花旗银行就会把您的存款报给香港税务局,香港税务局再将您的存款信息报给大陆税务局。 . B4 \( Q1 ~" J5 B

大陆有关部分大概会要你答复下面几个题目:如果钱是从中国大陆出去的,叨教资金是正当收入照旧灰色收入呢?是正当出境吗?还黑白法地下银号躲避外汇羁系出境?这些资金在中国正当纳税了吗?纳税根据能提供吗?这前面的题目无论是哪一关,都有大概涉及刑事责任! : a y! |# ^# _" q( g

第三类:在外洋持有壳公司投资理财的人 3 L- Y" T; R. v

你是中国人,但在境外税收非常优惠的地域设立过公司,通过公司在银行等金融机构开户持有资产,并通过公司帐户来举行理财或消耗,那么,这类企业大概将被认定为“悲观非金融机构”(也就是我们通常说的壳公司),那么恭喜您中了CRS大奖。

; {2 g5 a; H% w! E) j0 ^ 最为范例的就是很多中国富人喜好在维尔京群岛或是开曼群岛开设离岸控股公司,然后再用公司在各家金融机构开户,持有境外的基金、股票等等,这次的CRS尺度的实验,要求作为公司实际控制人的您及公司两层拥有的金融资产均要披露,已往使用壳公司的名义来避税只怕是很困难了。 9 @" F9 a3 L$ B1 z1 X6 X/ d

第四类:在外洋藏钱的境内公务员 ) m0 t: q4 g. Y% t

如果你是公务员或国家工作职员,固然您没有移民,但是您境外藏了不少钱,那么结果就有些严厉了,由于大概涉及刑事犯罪。我国刑法有个罪名是专门为国家工作职员准备的,叫:巨额产业泉源不明罪。

5 P0 c$ d9 G/ X& n- J 如果您在境外放了大量财帛而且没有按国家规定申报,对不起,根本都够罪。(我国刑法规定:国家工作职员在境外的存款,应当依照国家规定申报。数额较大、遮盖不报的,处二年以下有期徒刑大概拘役;情节较轻的,由其地点单位大概上级主管构造酌情给予行政处分。)

g1 F6 c$ {- F4 V4 \ 第五类:在外洋买了大额人寿保单 8 s9 r, L+ |+ e4 v

近几年来很多富人为了应对人民币贬值,想通过各种途径多设置美元资产。在此种情况下,很多人都选择了购买境外保单,比如香港保单、美国保单。我们知道香港也是CRS签约地域,香港立法机构已经在本年6月30号出台了《2016税务修订第3号条例》。根据该条例,香港的保险公司也要将境内中国富人的大额保单资产信息披露给中国税务局,这个披露不是说2017年新买的保单才披露,而是说汗青上已经购买的保单都要披露。这个大概是中国富人不盼望看到的局面。 & E5 E* _- x# N% P

第六类:在外洋设立眷属信托 5 o& g$ U* i1 c q

中国首批富豪险些都在外洋设立了眷属信托,他们最喜好设立眷属信托的法域有维尔京群岛、库克群岛、耿西岛、新加坡、香港、新西兰、开曼群岛等等,痛惜的是大部分眷属信托法域都成为这次CRS签约国,而且,CRS协议内容规定:已设立的眷属信托有关信息也要被披露,包罗眷属信托的委托人(即产业授予人)、掩护人、受托人(通过是信托机构)、受益人,根本上各方当事人都在披露范围之列。以是,江湖上传言说眷属信托持有的金融产业可以大概绕过CRS的实验,显然是不实际的。

3 J4 l, o. ?+ {) B7 ^ 第七类:在境外设立公司从事国际贸易的老板 0 n% B$ F; c( _3 v8 n" L7 U/ G4 C. {

很多富豪的外洋收入是源于他们做国际贸易赚的钱,运营模式是老板们在境内设立实体公司搞生产策划出口,同时大多会在离岸税收优惠地设立另一家公司,完成外洋贸易的境外收款职能,如许大量的外汇收入就直接进入到境外的公司帐户中,同时享受了免税的优惠。

) U' _: Z7 x; z0 \' j 但是,这次境表里同时一起实验CRS,会导致老板们在境外开立的个人金融帐户资产被披露(这不光是小数目),那么在中国税务局稽察的时间,就会查到实在这些钱不是从境内换汇出境的,而是老板们在境外直接从自己公司分红所得到的收入。 : }$ o% O' t4 ?

那这下题目就大了,由于根据中国《企业所得税法》第四十五条:由住民企业,大概由住民企业和中国住民控制的设立在实际税负显着低于本法第四条第一款规定税率程度的国家(地域)的企业,并非由于公道的策划必要而对利润不作分配大概镌汰分配的,上述利润中应归属于该住民企业的部分,应当计入该住民企业的当期收入。别的,另有著名的中国税务总局698号文 、82号文等等,都将中国老板在境外设立的部分企业视为中国税务住民企业。 , {+ A2 j- j8 c+ G- e

意思是说你们的企业固然开在外洋,但按规定也应该中国政府缴纳25%企业所得税,可我们这些老板大多都没有主动申报,可见,这次CRS环球同步实验,对福建、广东、山东、上海、深圳等从事国际贸易的老板真是最大的危急了,由于一旦查询到他们在境外的巨额收入,不光面临的是个人所得税补缴的题目,更紧张的他们在境外设立公司另有25%企业所得税题目,已往大概长达十年都没交过当地的企业所得税,合计税务总本钱但是40%呀,想想都头大了! ) H+ `" c( T1 n4 t6 p

第八类:金融财产机构从业职员 . Y5 Y2 p' D- g8 m3 `4 K; n

如果您是金融机构与私家财产管理相干的从业职员,CRS大概带来您古迹的新寻衅。这次CRS实验要影响到的金融机构从业职员包罗:银行客户司理、保险公司署理人、信托机构财产顾问、境外投资理财职员、从事眷属办公室职员、境表里税务师等等。 & n! H- H4 [6 `$ N

一方面,由于CRS实验显然会带来客户资产设置地域及范例的改变,对有些行业有所打击,客户肯定要思量将原来既有金融资产要不要改换产业范例,而且还会对未来的外洋资产设置有所顾虑,最最少客户是必要对资金收入正当化、换汇出境正当化、纳税任务完成正当化都做好准备才敢作境外资产设置的; * c, P) n+ O5 Q1 s

另一方面,按照CRS落地实验细则,金融机构从业职员大概面临被机构扣问其服务客户的情况,同时也有肯定的职业风险(由于CRS尺度规定,如果金融从业职员诱导客户作虚伪陈诉或是诱骗所任职的金融机构未如实陈诉,不光面临罚款,另有大概被刑事告状下狱)。

, K8 e; r+ V* v% [9 B' f) G4 G6 ~. g 4.本年1月开始实验CRS,外储跌破3万亿大关,有何深意? " x" N+ i/ \5 r: S4 w

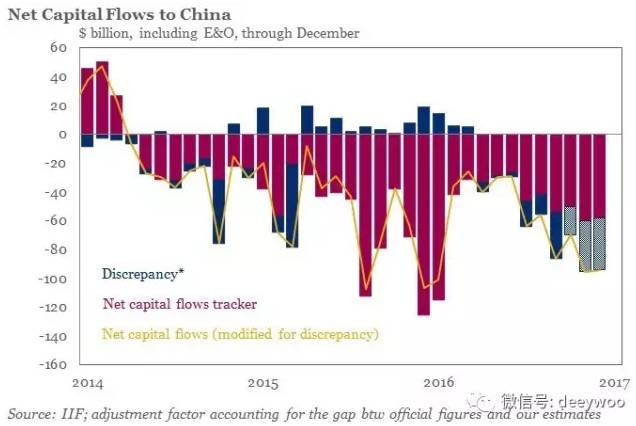

本年1月中国外储跌破了“3万亿”美元如许一个关键程度,在这个节点上中国开始实验CRS,齐备岂非只是偶合吗?让我们来看下面的数据图: * s. Q9 g; T! G' d( X. W

. m" C4 {& F7 B9 i 如上面的数据图所示,根据权势巨子金融研究机构国际金融研究所(institute of international finance)最新数据,2016年,中国资金外逃总额高达7250亿美元。大概看惯了不靠谱的标题党的诸位,以为这资金外逃都是外国人热钱回流美国造成的,实在并不满是。 $ X5 x' A7 f" c( t) c( g

如下面的数据图所示,根据权势巨子中国数据咨询公司CEIC的数据,外国人热钱流出的速率不绝在减慢,而中国人自己的钱外流的速率却越来越快。眼下,资金外逃的不是外国人热钱,而重要是中国人自己的钱。 . x5 |- K. \5 z+ C( V4 i( G: u

明白了吗?以是这时间实验CRS可以最洪流平上低落中国人自己的钱外流出去的速率。而且如许做,又不是关闭资源账户,而是实验国际通行的税务申报准则,通过这种方式稳固人民币汇率让西欧国家难以责备非难。

* _; [% |& }% _; ~! i* t5 z; ]8 J7 c8 ~# U

站住,别跑,举起手来,缴枪不杀。CRS超等大风暴来了,你准备好了吗?

, X# K9 Y+ U, Z! ~( X' w CRS火了!本年起这类人投资大受影响!信息量巨大... 6 N$ P& O3 T+ e8 R

! \+ s' m" o9 C; X% J3 Y' Y& b% l

CRS自本年1月起就进入了“实操期”,这意味着以后中国税收住民在境外101个国家和地域的账户信息将被税务构造清楚把握,而外国税收住民在中国的账户信息也将由我国税务构造把握。

K- a* v" D5 r 以致有报道称,个人和企业的境外账户将“祼奔”,想在境外逃税、避税,或隐蔽资产今后就没那么轻易了。CRS到底是什么?为何有这么大威力?谁会受到影响? ( R: D% ^( {1 G: e5 L2 ?* i# c

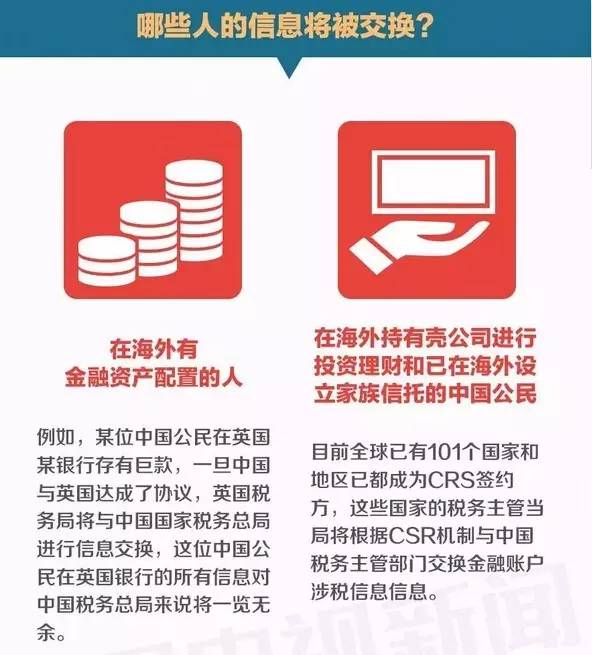

. ?2 P2 d+ K5 D5 A$ r/ e 从2014年的一纸允许到客岁10月《非住民金融账户涉税信息尽职观察管理办法(征求意见稿)》的出台,CRS自本年1月1日起就进入“实操期”。实在,针对绝大多数中国住民而言,这项新政是“无所谓的”,但对在外洋有金融资产设置、在外洋持有壳公司举行投资理财等运动的富豪来说,其影响却不可小视。

% D2 R5 D9 I3 w& e' U CRS自本年1月1日起就进入“实操期”。这意味着,从本年开始,人们除了在银行换外汇时要多填写一张申请书举行自我声明,在开立新账户时也多了一道手续,即填写一份声明自己税收住民身份的文件。固然对于绝大多数百姓来说,这份文件只是在表格中的“中国税收住民”一栏后画个勾,但这份声明背后则大有文章。这是为我国税务构造即将定期与环球上百个国家(地域)的税务构造相互互换住民账户信息而做的铺垫。这意味着以后中国税收住民在国外的账户信息情况将由中国税务构造清楚把握;相应的,外国税收住民在中国的账户信息也将由其本国税务构造把握。

6 P' E; i6 {% { 秘密的CRS毕竟是什么?

4 @0 D) F6 n* U1 X. F3 k' a! M 固然对平凡百姓来说,对这个细节并不很在意,但自从国家税务总局客岁10月中旬公布了《非住民金融账户涉税信息尽职观察管理办法(征求意见稿)》,此中明白提出了要打击跨境躲避税,推行金融账户涉税信息主动互换国际任务。对此,国内很多特定人群照旧相称敏感的,此中就包罗通过各种渠道将资产或多或少转移到外洋的中国人。这些人对CRS,即金融账户涉税信息主动互换尺度也早有耳闻。

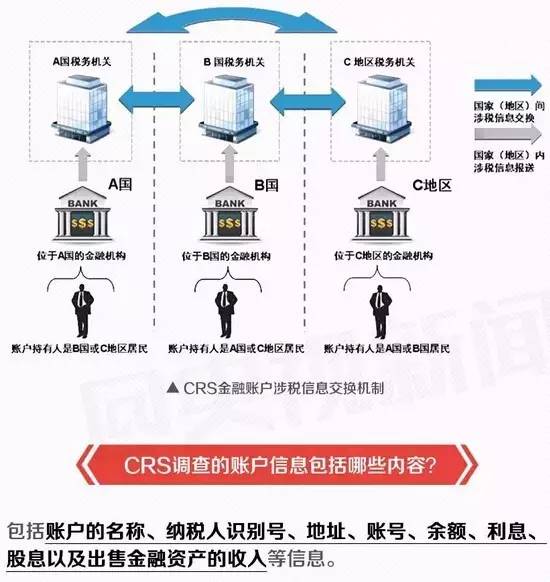

$ M# T' \% a* J3 M6 Q+ e6 z0 O 所谓CRS,是各国家和地域之间基于同一尺度的一项共同申报准则。据相识,经济互助与发展构造(OECD)发布的AEOI(金融账户涉税信息主动互换)尺度,此中就包罗共同申报准则(CRS),其大抵内容就是签署国或地域之间相互披露对方国家或地域公民在本国的经济产业情况,以提拔税收透明度和打击跨境逃税。

- W4 q& w+ X9 @+ r) L# i, c2 p# X, W( u! c! j% ~- M$ W1 \7 R; o

已有101个国家地域到场信息互换 8 i$ ~" ]9 G* `( F( q$ K

据国家税务总局有关人士先容,随着经济环球化历程的不停加快,纳税人通过境外金融机构持有和管理资产,并将收益隐匿在境外金融账户以躲避住民国纳税任务的征象日趋严厉,各国对进一步增强国际税收信息互换、维护本国税收权益的意愿愈显迫切。二十国团体(G20)委托经济互助与发展构造(OECD)订定了一项“金融账户涉税信息主动互换尺度”,并于2014年7月发布。 1 I# n* n6 Q R$ X+ a

这项“尺度”得到当年G20布里斯班峰会的答应,为各国增强国际税收互助、打击跨境躲避税提供了强有力的工具。在G20的大力放肆推动下,停止客岁底已有101个国家(地域)允许实验“尺度”。

7 P. C; g( x# k5 F/ c. L4 d 我国是在2014年9月的G20财政部长和央行行长集会上就允许将实验这一“尺度”的,此中确定初次对外互换信息的时间为2018年9月。

# w2 I) C3 E# ~1 ] 本年先完成600万元以上账户观察题

5 K: t. n$ T, ]9 Y U 根据G20委托经济互助与发展构造发布的“金融账户涉税信息主动互换尺度”的规定流程,观察起首由一国(地域)金融机构通过尽职观察步伐辨认另一国(地域)税收住民个人和企业在该机构开立的账户,按年向金融机构地点国(地域)主管部分报奉上述账户的名称、纳税人辨认号、地点、账号、余额、利钱、股息以及出售金融资产的收入等信息,再由该国(地域)税务主管政府与账户持有人的住民国税务主管政府开展信息互换,终极实现各国(地域)对跨境税源的有用羁系。 3 K8 K5 j5 q+ j ?

: C- [! \, C$ h( h5 ~$ i! ]1 P2 T) d) z- |4 p9 \+ C8 Q

根据日程,从本年1月1日开始我国将对新开立的个人和机构账户开展尽职观察;本年12月31日前,完成对存量个人高净值账户的尽职观察。所谓高净值账户,是指停止2016年12月31日金融账户加总余额高出600万元。在2018年12月31日前,我国将完成对存量个人低净值账户和全部存量机构账户的尽职观察。

+ I8 a1 k! s$ p, i( `- z 外洋存有巨款人群账户信息将被把握 $ G5 e. R+ a4 H0 Q. c( V

某外资银行的理财分析师在继承北京青年报记者采访时体现,实在针对绝大多数中国住民而言,这项新政是“无所谓的”,但有几类特别人群应该是会受到影响的。他举例说,在外洋有金融资产设置的人肯定首当其冲,比如某位中国公民在英国某银行存有巨款,一旦中国与英国告竣了协议,那么这名中国公民在英国的哪家银行存有多少钱的信息将由英国银行报送到英国银行管理部分即英国金融服务管理局,该局再报送到英国税务局,由英国税务局与中国国家税务总局举行信息互换,这位中国公民在英国银行的全部信息对中国税务总局来说将一清二楚。 5 E- o( j+ e6 v# E( ]! B% H0 E% q

别的,在外洋持有壳公司举行投资理财,以及已在外洋设立眷属信托的中国公民都会受到影响,尤其是中国早期富豪最喜好在新加坡、中国香港、新西兰、开曼群岛、维尔京群岛、库克群岛、耿西岛等设立眷属信托,现在这些国家和地域已都成为CRS签约方。固然,这些受影响人群都属于富豪级别,与平凡百姓没什么关联。

5 O3 G; h6 O* [( g/ A) H4 Z$ ?- `. a; g4 |. ]

9 m) B$ b; I! N+ D' Q7 ? 购买香港保险也将被上报 % ~. Z: {! |( n6 O: K" W

与中国当地一样,香港属于已经允许实验CRS的国家和地域中的“第二批”,这意味着香港金融机构也是从本年起实验CRS。 , `8 G8 Y9 [+ W" l: H" R8 W% a1 D

在外洋购买高出肯定金额的高额人寿保险的中国公民也将在互换信息之列,比如前一段很多当地住民热衷到香港买人寿保险显然就要受到影响了。有消息称,本年起凡当地住民购买香港保单7800港币以上,其保单信息会主动作为个人税务资产上报中国税务构造。此信息会作为多项观察的依据,包罗资产泉源的正当性、资产出境的正当性、缴税的正当性等。毕竟上,不光是本年新购买香港保险的当地住民受到影响,由于香港是CRS签约地域,因此香港的保险公司有任务将汗青上购买过大额保单的高净值客户的保单资产信息陈诉给国家税务总局。 ; V1 O" t M6 }1 H1 ]' R* m

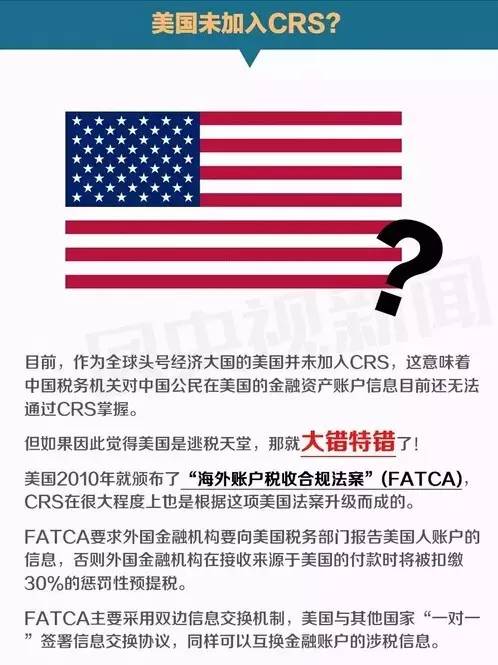

美国为何不在CRS之列?

6 f8 H% Y" ], m9 g0 }- j; y 只管现在已经有高出100个国家和地域到场了CRS,但作为环球头号经济大国的美国并不在其列,这意味着中国税务构造对中国公民在美国的金融资产账户信息现在还无法通过CRS把握。 - }, [1 G) X6 Z5 r: U

不外这并不意味着美国倾轧这种账户信息的互换,而是美国实在早有自己的“外洋账户税收合规法案”(FATCA),而CRS在很洪流平上也是根据这项美国法案升级而成的。

/ T) J( F. ?* Q4 S0 m* G9 K/ e+ v 根据美国2010年颁布的FATCA,要求外国金融机构向美国税务部分陈诉美国人账户的信息,否则外国金融机构在吸取泉源于美国的付款时将被扣缴30%的处罚性预提税。FATCA重要采取双边信息互换机制,美国与其他国家(地域)根据双边政府间协定开展信息互换。实在这意味着,固然美国不在CRS的团体互换信息之列,但其可以与其他国家“一对一”签署协议,同样可以互换金融账户的涉税信息。

+ @6 w: P* G1 ?$ O' x( t9 z8 H1 Q. E* f! ?# J' u

“中国税收住民”并非依据身份证件

/ e3 m% p8 y; ? 特别必要夸大的是,固然大多数人本年起在银行新开立账户时在声明表格中会选择自己是“中国税收住民”,但实在“中国税收住民”的概念与我们身份证件上的“住民”概念并不完全雷同。

# ~6 a T) o/ v+ s# l3 _6 b+ c* A 那么怎样确定自己的身份呢?根据我国税法,“中国税收住民”中的个人是指中国境内有住所,大概无住所而在境内居住满一年的个人(在中国境内有住所是指因户籍、家庭、经济长处关系而在中国境内风俗性居住);中国税收住民企业是指依法在中国境内建立,大概依照外国(地域)法律建立但实际管理机构在中国境内的企业。而不符合上述条件的个人和企业即不属于中国税收住民。值得夸大的是,外籍华人、已经取得外国永世居留权者,大概在境外停顿高出肯定时间的华侨,如果根据地点国(地域)法律已经构本钱地税收住民,即不属于中国税收住民。

9 d, n# [- b6 [' q3 t) o( a1 F

3 w$ p O! ~2 t7 M - The End - |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 16:27:57

发表于 2019-6-13 16:27:57