新兴市场外汇储备20年来最大规模连续下滑比希腊危急影响更大,比A股股灾更为紧张,这里指的是环球外汇储备正在发生的巨大变革。用一句话说就是:环球外储正在淘汰,而且速率非常快,尤其是新兴市场外汇储备。0 h* w o. K% o/ g4 O( D% D

! G8 }3 k) c; t" c( l. e

法巴银行的新兴市场分析师在周五的陈诉中写道:

: }* l* F- w4 f& R8 w4 y. q) j" U7 j/ J& s6 i- E5 W1 D2 D

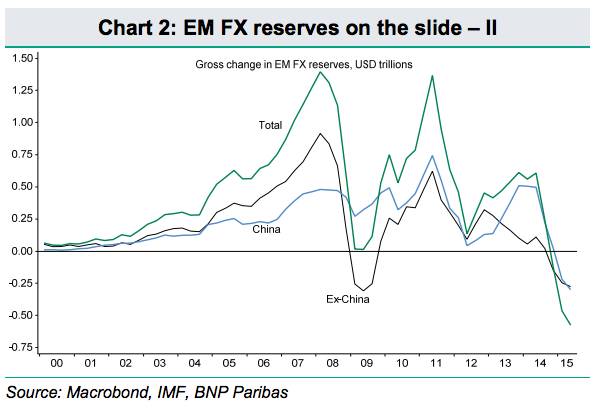

这黑白常不平常的变革,新兴市场外汇储备自客岁年中以来就在连续降落。作为权衡环球外储的权势巨子指标,IMF的COFER数据表现新兴市场外储连续三个季度下滑,从2014年二季度的8.06万亿美元降落到本年一季度的7.5万亿美元。只管本年二季度的数据尚未公布,但我们可以或许从已公布的各国数据来做出推测。根据我们的推测,新兴市场国家的储备在二季度连续降落,只管降幅较小,约莫在210亿美元。

& K2 V$ |3 F& w8 k8 h! [$ N6 A/ @/ V

二季度的这一降幅将使得新兴市场的外储自客岁年中以来的总体降幅到达5750亿美元。让我们把视角放长一点就可以看出这一变革的差别平常。从1995年以来,哪怕是在环球金融危急的最高峰时候,新兴市场外储也只有两个季度下滑,而且在随后敏捷回升。从汗青数据看,近20年新兴市场都没有出现过云云程度的连续下滑。

3 G0 @- R2 U* h$ Z

! L3 B, T9 g: i. u- n ; ?8 @! H0 |2 R. i: [ ; ?8 @! H0 |2 R. i: [

' G/ e1 o0 F7 M7 O+ ^ N1 b. ]+ U! k- F& V2 A& J

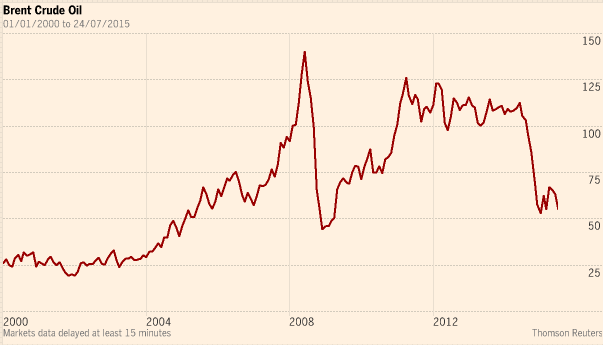

显然上图的外储走势形态非常类似油价走势:

5 j+ M6 N% N/ V) S' i% N' e9 N ^7 `

0 M! W, |2 g+ W0 j/ [2 Y$ i/ g

0 |+ @, Z; M* s% B! m: L! N/ b

5 a) ?* t7 U5 |5 a+ ~( j! z) f

( ?! O/ i1 A& \" q5 N对于强势美元与新兴市场外储下滑之间的接洽,法巴以为:

2 _: V. L. }: C1 t% R$ {% m 1 x) n1 z- I- B9 \& \0 k

自客岁7月份以来显着走强的美元无疑是紧张的驱动因素,强势美元同时压抑了商品代价、淘汰了资金流入,因此削弱了新兴市场的资源账户。) w5 P( p( B# p6 y5 s: e/ E2 D

8 Z4 ]+ q: B- Q; x! U# [+ O毕竟上,美元走强对许多新兴市场经济体带来了双重伤害,既削弱了收入增长又低沉资金流入。增速放缓大概降落的外储又导致(这些经济体)的根资本币增速下滑,在其他因素稳定的情况下,这意味着货币紧缩。因此美元走强实际上制造了一场环球货币紧缩。然而,强势美元也会夸大外储的降落,由于美元走强将使得各国央行持有的其他外汇资产遭遇市值丧失(以美元计)。

; c, M+ d' L9 o4 q7 H' Y

% K0 R$ r2 c; R1 V8 D& U$ `% r4 P- Y只管法巴没有分析美元走强与大宗商品遭抛售之间谁先谁后的标题,但他们就储备多元化的标题作了关键的解读:

& X8 a) V* ~ w# k0 T+ w3 D + b9 e" K( B' h

IMF有占新兴市场经济体外储总额1/3的详细因素数据,而剩下2/3紧张是中国的外储则没有详细数据可供解读。从已知数据看,欧元资产占据20%的新兴市场外储,英镑占到5%,日元占3.5%,加元和澳元各占2%,剩下5%是其他货币,此中人民币大概是增长最快的。假如以这一布局来推测新兴市场全部的外储,我们可以得到代价调解后的新兴市场外储的真正趋势。调解后的外储仍旧是下滑的,但远没有原始数据的跌幅那么大。我们预计汇率调解后的新兴市场外储在2014年三季度上升了620亿美元,但在四序度降落了530亿美元,本年一季度预计根本持平,但二季度降落靠近1000亿美元,创下2008年四序度以来的新高。7 y# n6 ~1 B5 Y7 [. t

; ?* t" c1 w. \5 F2 Y3 T/ w9 \/ Z法巴的观点显然是美元走强导致非美外储资产贬值。然而,即便调解了汇率因素之后,新兴市场外储仍旧创出2008年四序度以来新高。# `, \6 S6 O6 B5 y

6 {; H+ v% z$ o8 C8 X

那么中国因素影响有多大?8 A6 A; T' o3 N) D4 m7 t- I

1 S/ |# O5 X9 Z& Y6 ~6 M( [

根据法巴的测算,中国外储占到了新兴市场外储的半壁山河,这意味着其影响是关键性的。自2014年以来,中国外储连续四个季度降落,降幅合计靠近3000亿美元,而新兴市场的总体降幅为5750亿美元。换句话说,新兴市场降幅中的一泰半来自中国。

8 O& r: G* R, T2 N& t9 j" Z

@/ u+ U6 L3 G0 J! B然而,假如你使用上述分析中IMF CPFER的权重去测算,中国的外储下滑更多,二季度高达750亿美元,调解后的降幅将创下汗青最高记载。2 U4 b* W/ q0 H r9 @( u! Q2 \4 F

. m! g& r6 l/ ?2 M法巴以为:

4 q* D" X4 b: b% x- G P2 M; H' Z9 x% g# @+ a

...这意味着客岁四序度新兴市场外储的大幅下滑不是中国造成的,而是其他紧张新兴市场经济体大幅干预汇市以缓解货币贬值的压力。然而2季度1000亿美元的降幅看起来紧张是由中国主导,而且反映出人民币的贬值压力。

4 R- h1 s2 v9 \/ a2 p& `

- P7 Z3 u. p* Y! ]0 n二季度(调解后)的外储创记载降落表现出中国资源外流的规模大概在二季度加快,即便是在A股股灾发生前已经云云。官方的二季度资源账户明细数据要到九月尾才会公布。然而,在此之前,我们可以通过对(调解后)外储、贸易帐以及每月FDI的流入预计来盘算热钱运动。这种盘算并不正确,由于没法正确盘算“真正”的外储余额,而月度FDI数据又会低估终极数据中的FDI净流入数据。这意味着,当资源净流入上升时,若外储降落,我们的测算会低估热钱的流出。匀称的弊端约莫在每个月500亿美元。

% a b/ v' A; E7 p) u. C" H$ z9 i* H* z* k4 F) v! {

假如不思量经常账户中至今尚未明白的部门出现大幅颠簸,中国的资源外流很大概在二季度加快,到达年化1万亿美元的程度。创记载的资源外流与外储的下滑将共同限定根资本币增速,从而影响GDP增速。六月的中国M1增速放缓至4.3%,这一增速假如连续将导致名义GDP增速走低。即便是在A股股灾之前,资源外流的压力也将迫使中国央行进一步低沉存准率,加快购买资产及贷款来资助提振经济。

3 ~* ?+ o. i& x, l u: n2 ?

5 P! e* Z& s" i' h, _% [ $ s. l% k6 c6 [; ^1 [ $ s. l% k6 c6 [; ^1 [

. ]- a1 f: n R* N& |+ H% v

# z+ [) W- f( V- L7 P" g然而,中国外管局在周四的发布会上明白表现“上半年无连续大规模的资源外流,二季度外流压力削弱”。2 } `4 Q4 t) r4 c2 {0 H5 d

+ u& C& e$ H9 T5 C0 N% C, F华尔街见闻APP此前报道,被问及是否“上半年我国面对比力大的资源外流压力”时,外管局发言人王春英表现,“从我们现在把握的数据看,上半年并未出现连续大规模的资源外流,而且二季度资金流出压力比一季度有所削弱并趋于平衡。”1 C" W" A8 ]- o. p, J0 v

/ ~+ o# J; `6 `/ Y J, m: ^! \

从外汇储备余额变革看,一季度外汇储备降落1130亿美元,二季度降落362亿美元,降幅显着收窄。从银行结售汇看,一季度银行结售汇逆差914亿美元,二季度逆差大幅缩小到139亿美元。从银行代客涉外收付款看,一季度顺差312亿美元,二季度顺差132亿美元,顺差固然收窄但银行代客项下涉外收支仍出现净流入。从零售市场外汇供求看,一季度逆差1200亿美元,二季度逆差大幅降落到326亿美元。这些数据都表明,二季度资金流出的压力减小,外汇收支更为平衡。2 S" P8 D' o R5 Y

9 t- c' z: V: R' N/ \! H. U. v铜、金、油领跌 环球商品跌回金融危急程度

$ w, ^# H& f3 Y# h除了外汇,迩来环球市场的核心必须要数到大宗商品危急。 对于大宗商品多头而言,铜价下跌是个坏征兆。受最大消耗国中国经济增速放缓及供过于求影响,铜价跌至六年新低。彭博商品指数本周下跌3.3%,降至2009年以来最低程度。' E# m9 s3 V4 D8 j

* P) j1 T3 q5 K3 V

伦敦金属生意业务所(LME)三个月期铜跌超1%,至5191.50美元/吨,本周跌幅已逾6%。, k/ Q6 e: I: O x/ J

* L, l/ C& p5 `3 a5 z

疲软的中国经济数据打压了市场感情。中国7月制造业PMI降至48.2,创15个月新低,连续5个月位于50荣枯线下方。英国《金融时报》援引工银尺度银行Leon Westgate表现,糟糕的PMI数据“似乎突出了迩来A股市场颠簸对中国工业的负面影响”。8 O5 u1 v8 _5 e: _% T; c N5 g

9 s5 {2 Q& Q7 k; e* R, c% m" O9 g

高盛则在本周三大幅下调了铜价预期,预计铜价2016年底跌至4500美元/吨,较现价仍有20%的下跌空间,同时下调2017和2018年铜价预期至4500美元/吨,以为铜价要到2020年才气重返5500美元/吨。

7 C/ b1 a) y- H6 ]- s% k Y/ q' _) G, g

跌跌不休的不但是铜。美国COMEX 8月期金收报1085.50美元/盎司,跌幅0.8%,创2010年2月10日以来最低收盘位。美银美林表现,仍旧以为黄金代价不大概在美联储紧缩周期里反弹,预计金价大概会在2016年之前跌破至关紧张的1000美元/盎司整数位生理关口。

- g: W' G! R9 s* f+ Z; V; `* k' y9 p O- R9 @/ n2 O4 B e

油价也不甘落伍。ICE布伦特9月原油期货代价收报54.62美元/桶,本周累计下跌4.3%。美国WTI 9月原油期货代价收报48.14美元/桶,本周累计下跌5.4%。$ h, E, `0 y' M% U, P

; _4 v$ r: O& i2 e4 D, P2 G3 k

就连农产物也“难逃熊掌”。本年劳绩将好于预期的推测加剧了基金对农产物期货的抛售。芝加哥期货生意业务所9月玉米合约下跌1.6%至3.97美元/蒲式耳,8月大豆合约下跌0.9%至10.01¼美元/蒲式耳。' h( F, m; y$ B6 _9 I

& X& z2 U+ c" B- L0 K( W

经纪公司T&K Futures and Options主席Michael Smith对彭博消息社表现,“需求还没有到来,在中国和其他新兴市场经济加快复苏之前,大宗商品将继承遭罪,尤其是铜。我们将看到商品库存在环球范围内积蓄起来。”

/ n& l# N, |! N% \2 K, v

9 w& O+ X, t- A) a6 K) J咖啡是这场环球商品下跌潮里为数不多的赢家之一。ICE12月阿拉比卡咖啡期货代价上涨1.3%,至1.2665美元/磅,伦敦国际金融期货生意业务所9月罗布斯塔咖啡期货代价上涨0.1%,至1663美元/吨。* F+ g3 M6 D( i2 L* R, o# S. s0 {

. q& m3 H5 q6 p9 z

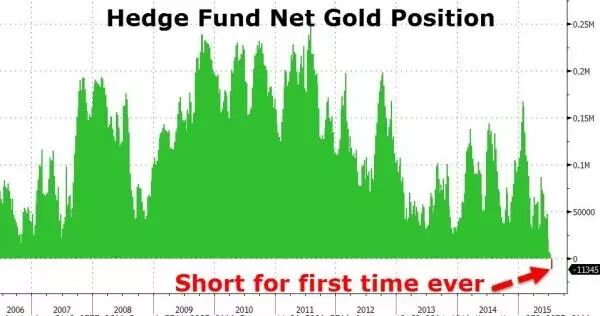

对冲基金净空仓!这在黄金汗青上前所未见. A& V8 h n) u( l2 G

* b [0 C; M& L8 y/ |+ `; L1 B+ J

周五,CFTC数据表现,在制止7月21日当周,对冲基金等谋利者在黄金期货和期权上的净多头头寸淘汰15978手合约,净空仓量到达11345手合约,这是CFTC 2006年有数据记载以来,黄金初次出现净空头。白银净空仓量也创记载新高。+ B7 w! U/ q4 W* L9 {

% l3 x) X8 O* L" `7 ]- L

制止7月21日当周,对冲基金等谋利者在黄金期货和期权上的净多头头寸淘汰15978手合约,净空仓量到达11345手合约,这是CFTC 2006年有数据记载以来,黄金初次出现净空头。

w$ ]' s6 A% c- b3 G/ l2 A9 |) Y

/ k5 _. _& V8 ?0 F, z* j

2 r& l5 h6 P' b! l! e/ ^: T9 r

8 m$ K- H: D, J4 ]# u3 s( M

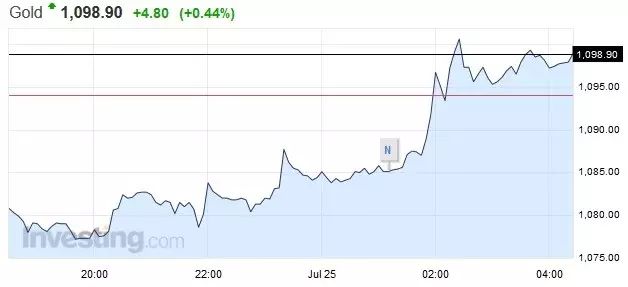

( L2 N0 {9 F4 q& U2 |. _! H北京时间周一上午,在没有任何消息刺激的情况下,现货黄金不测短线暴跌,一度跳水5.5%,盘中击穿1100美元关口,革新五年新低。正是在这个大配景下,黄金空头头寸激增。

$ w5 X9 U. f" {1 K8 z* Q# I0 x: S7 A6 k: h1 [' B

除了黄金以外,白银、铜、原油等大宗商品的空仓仓位也大幅激增。COMEX白银期货谋利者谋利性净空头头寸增长4480手合约,至11515手合约,净空仓量创记载。COMEX铜期货谋利者谋利性净空头头寸增长4844手合约,至26178手合约,净空仓量创两年新高。WTI原油期货谋利者谋利性净多头头寸淘汰36127手合约,至107696手合约。

9 L7 T) i5 t! I1 G4 T% D7 U% J% |5 x. W+ A: N/ T+ K8 b, H- ]0 B# Z

周五,美东时间上午,黄金表现依然低迷,革新五年新低。不外美东时间下战书,金价自低位拉起。

. o) H1 ^# v" F3 J0 I& h0 F6 m

. W4 U9 C2 \5 T& y3 W) D" ~" V

7 I/ a' }- [! Q' A/ j5 L6 s4 R! k

" K+ Y- E" z1 @' @

克日,大宗商品出现抛售怒潮。摩根士丹利在最新陈诉中称,通缩风险低沉、美联储大概加息、希腊债务危急和缓、中国股市下挫,是黄金下挫的缘故原由。金银等贵金属进入大颠簸期间,预计未来金价大概跌至800美元。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:35:22

发表于 2019-6-14 00:35:22