|

本年1-7月的信贷数字,私家部分信贷大幅下滑把银行惜贷一事又推到了台前。

% U) U2 D; d8 i. V$ F1 U) {& G" U, {7 [/ |4 R( d0 j6 f

' p" O- U* K- |5 d

私家部分,是指住民、私营企业等。与之对应的是政府部分,或公共部分,包罗各级政府,以及显性或隐性带有政府名誉背书的国企、机构等。

) k( { V; z$ L, p+ b2 B

; L+ ^# ]" N0 ~9 b+ ^

: _% K; ^$ t1 i) O- x

银行放款时,对私家部分的放款举动更为市场化,而对政府部分的放款,则每每由于政府名誉,默认其风险小(以致险些无风险),放款举动并不充实市场化。 ) \+ t) d6 j% ~3 }( e" E1 Z

( F2 K% A3 W# O9 B3 z X4 x

( w3 _+ N! C5 H 2014年,当时还在另一家券商任职的我,发陈诉分析过惜贷标题。当时,惜贷征象刚刚出现苗头,关注的人不多。两年之后,没想到惜贷更加严峻,以致在7月出现了全月贷款险些满是个人按揭贷款的极度局面(着实7月原来就是短期贷款的季候性小月)。

( w# ]* u8 O& x: b5 Z: l! w* ^. r1 N# e+ h) A+ \& N: o

4 ^' p- p: S$ w8 L4 F

仿佛又有一个声音在喊:

# j, \6 w) O1 Y& a" E

: L1 _" _: j+ M) U* l8 ?3 V/ i7 T; F

6 g: N+ O" H0 Z 你们这些银行竟然有本领一个月内一分钱私家部分的贷款都不放! 4 C- y$ s ]- S7 ?2 R

( d, p2 n$ M% {

8 t2 x( j% p4 K" r9 Z+ j7 i, z" T 但是,这种叱责没故意义。由于,惜贷着实是经济下行时的正常征象,有其经济学根源。我们要做的,是找到根源,对症下药来办理。固然,办理惜贷标题是有关部分的事,我们分析师要做的是在这个过程中,找到投资时机。 6 x6 B, @, d* P& l, L2 t" D

! g+ T5 r& U) e. K' Y

4 R7 V9 ^/ o* _" m# @( | 惜贷的回首

5 S# V- X# e. d+ d# L. a( u" M3 e4 ^' x2 d% y% F

我们提供一个新的角度,分析惜贷。我们先来看一下比年惜贷是怎样愈演愈烈的。 2014年,随着经济下行压力加大,银行业不良资产开始加快袒露。固然在2011-2013年,不良也在冒,但根本只是以长三角为主,尤其是浙江为主,且是已往过高杠杆的破裂,跟经济根本面的关系较弱。但2014年开始则不一样,确确实实是经济弱带来的不良袒露,而且是天下各处着花。我们看到,2014年下半年开始,天下不良率的环比增速(单位:个百分点)忽然加快。

! N. W# U; {6 I* i! W( e9 M" N0 s0 C. U( C/ l0 q7 N

不良汹涌,把银行吓坏了,羁系、媒体、公众也纷纷开始盯着不良,当时网上出现许多渲染银行资产质量多糟的文章,带着非难式的语气。既然你骂我不良高,那么我就不放款了! 银行风险偏好敏捷降落,作为本能反应,渐渐从中小微企业等风险偏高的客户群体中紧缩信贷。以此把不良上升的势头遏制住,2016年6月全行业不良率竟然真的环比持平了。这下你满意了吧?这好了,小微企业们在哭了……

1 r/ e, e3 j2 g5 e2 Z& q

. s3 y7 G+ R/ b

9 @# {# R4 _6 i& N- ^

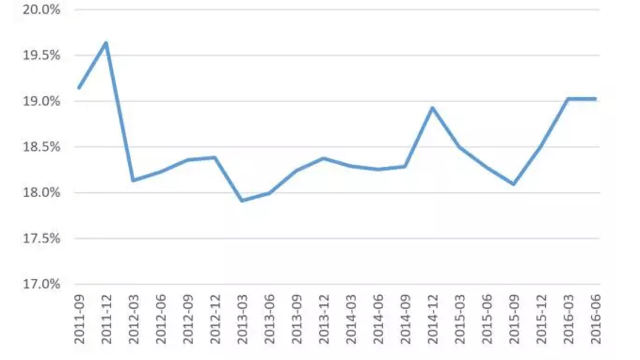

但令人狐疑的是,官方统计的小微信贷占比,竟然没怎么下滑,继承稳稳维持在18.5%左右,仅小幅颠簸……而且,该占比还诡异地在年末季候性冲高……我只能说,我不得不平(别忘了,羁系层要稽核银行小微放款情况的,放得好的尚有定向降准的夸奖哦,以是年末数字肯定要冲上去)。 7 a! ]7 S* d: b$ h" r

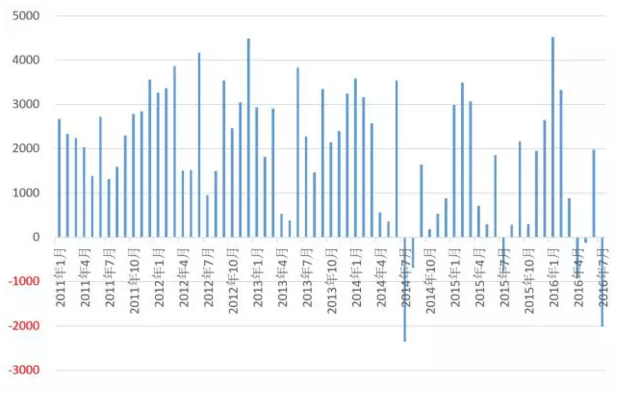

1 _, n$ O9 P& n9 @! V( z 但是,另一套统计数据却道出了原形。2014年开始,每月的对公短期贷款投放量,明显比前几年降落,仅在年初冲量,而且有越来越多的月份出现较大负数(当月余额降落)。 对公短期贷款重要投向私家部分(他们很难拿到中长期贷款),对公短期贷款投放量的降落,意味着私家部分信贷获取情况变差。 2 F+ Z% U# [+ S+ A8 [/ n# ~

J& }2 R( x: U# T4 k 毫无疑问,银行业已经陷入了惜贷困局。 0 U/ i3 W1 P' l5 n

% w9 l% f. T# b: a4 r) i/ O) D 惜贷原理 . X4 v" f0 i7 O# m

5 k) ?: e0 v, S. Z6 ~; M 和任何利率一样,银行贷款利率也可分别为无风险利率和风险溢价。别的,作为一家以红利为目的的贸易机构,银行还要追逐营利,以是,除了上述两项内容外,贷款利率还须要覆盖各项资本(职员资本、业务资本、羁系资本、资源资本。资源资本就是股东的利润)。以是,贷款利率可分解为: / s9 K/ s. A3 P! W) A

9 Y: i! M; W/ ~0 J- W

2 u, B8 q- ^( i3 F 贷款利率 = 无风险利率 + 风险溢价 + 各项资本 3 n4 P5 f6 i! m7 ?" l

3 Z% b2 |" }3 X6 H# R3 f

$ V& C: f' J: x, x) O 各项资本 = 职员资本 + 业务资本 + 羁系资本 + 资源资本 / k* K% c1 V2 l3 C0 Q( l8 d! n! Y

5 D- S' s: d$ U" {- C

/ C; P* }( ^+ j) _ 风险溢价的高低,取决于放款对象的风险巨细,也就是违约率。好比,放款对象违约率10%(意味着你放出去的本金大概丧失10%,大概在单笔金额相近的情况下,有10%的客户会违约。固然,违约率一词只有在大量客户的情况下才故意义,你和隔壁老李之间的民间借贷谈概率没故意义),就在放款利率上加上10个百分点(假如不放心,可以多加点,好比12个百分点)。那么,只要末了出来的丧失率真的是10%,其违约丧失就会被多收的10个百分点利钱所补充,收益覆盖了风险,放款业务就是可连续的。

( f% r7 l3 d3 X# V) d2 l b) b$ u z* a2 O( `6 V

4 ^0 P" E4 ]# P2 i- j 这么说,利率只要充足高,贷款业务都能做?然而,早在1981年,斯蒂格利茨老师就指出,这在现实中是不大概的。由于,只要贷款利率高到肯定水平,那么低风险客户(他们乞贷从事的也是低风险投资,收益率也不高)就会发现乞贷做买卖已经无利可图了,就会退出申请贷款。末了,剩下来的贷款申请者,都是高风险的。这就是逆向选择。

0 p, B( ?( W% l( x5 B& n, \5 a9 L- t; b: J

8 Z: a! I! ?3 u/ @ 末了,银行甘心放弃这些高风险客户,只精挑细选优质客户,他们固然贷款利率相对较低但究竟安全,预期违约率也能算得较清楚。这就是斯蒂格利茨老师的“信贷配给”理论。也就是说,银行不会直接按着市场供需均衡的利率去放款,而是只做低风险客户,哪怕因此镌汰放款数目。

% g) U: t6 k. {7 }& r

& R: {6 l0 m/ ^

8 B) @! [8 C1 ~$ B( Y

固然斯蒂格利茨老师的这一观点仍有争议,但我们以为是大抵符合我国近况的。末了的结果,就是银行不是把无风险利率、各项资本、风险溢价相加得出贷款利率,而是在贷款利率事先大抵确定的条件下,从中减去无风险利率和各项资本,得到一个风险溢价,然后看这个风险溢价能不能覆盖眼前来申请贷款的这批客户的风险。 - q4 ^: X* N% \$ L$ U# Z

! P0 i1 t/ S( d/ t( a$ Q g2 F; f

, J3 K0 C+ Q2 E6 o. U: E

这就表现为银行贷款利率的大抵刚性。实践中,我的银行业朋侪们,最高放过12%(综合资本)的小企业贷款,江湖上也有传言更高一些,但从来没有出现过高得像民间借贷一样的银行贷款利率。

; a) F e \' L9 o: w" t. b' z" H4 ^/ M6 B. D1 W' W* l) l/ d2 e

' H. Q0 x; F1 U Y

关键是风险溢价的颠簸 / T% N% n; e; F1 h$ r

5 }% f- x) T+ G3 V

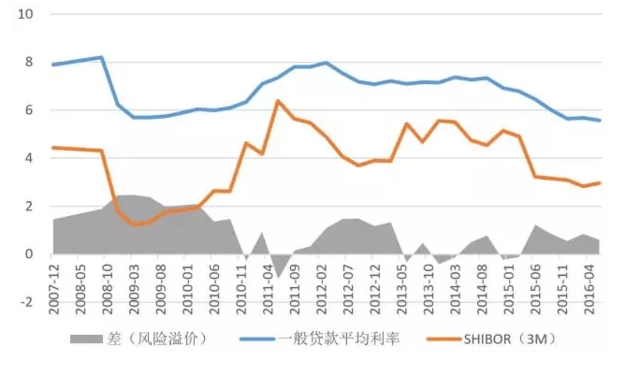

然后,我们来看看风险溢价的汗青数据。 正如前文所言,贷款利率是大抵刚性的。固然如今贷款可自由定价,但由于存在逆向选择,银行只做低风险业务,以是其贷款利率大抵稳固。汗青上看,全行业的一样寻常贷款匀称利率就是在6-8%之间颠簸,2015年后期刚刚跌破6%。

* k( U* V, z n( H9 z

- C( m% D' K [: b8 ]/ n

7 c S. i3 I+ q9 A

同时,银行的无风险利率则随钱币政策在颠簸,幅度较大。银行存贷比羁系取消后,银行间利率就可以充当银行的无风险利率,即资金资本。宏观调控期间,银行间利率会较高,但近期SHIBOR(3M)维持在3%左右,颠簸较小。

& p* A5 _3 i* r4 h' s4 k

9 W, }- w5 I3 I- |( J' }4 n

- ]; C9 C6 e- M$ s8 U( R" ^: a

各项资本(含资源资本,即股东利润),较难统计。按履历,直接拍脑壳,先给个2个百分点,并先假设长期稳固(背面的讨论中我们再放松这一假设)。

' K+ o0 j. S+ L# }( a3 e: H1 ^* c% }# C N& r' f4 H

9 k1 u1 k/ k$ O 如许,我们通过减法,倒算出来了银行贷款利率中所含的风险溢价,如下图所示(单位:%):

* V. G- e+ f# m, E5 A; {; y& g+ C

- h- Y+ y. I: ^+ @+ w" c- H! E 结论就是:前期在调控期间(2010-2011年,2013-2014年),钱币收紧,无风险利率上升。这期间,贷款利率也会有所上行,但幅度有限(贷款利率刚性),以是,风险溢价敏捷降落(银行能覆盖的风险更少了,以是风险偏好降落)。信赖各人都还记得,这两次调控期间,银行对中小企业惜贷(以致抽贷)。

; W' V6 i# c) a! y4 S

- G6 j b; e- m# j/ Q 2015年以来,钱币宽松,无风险利率降落,使风险溢价上升(这也是央行放水能救经济的原理)。近期的风险溢价大抵稳固,迟钝下行,但比2013-2014年仍要高一点。但是,悲剧的是,因2014年以来经济连续下行,企业本身的风险还在明显上升!于是,风险溢价固然比调控年代高一点,但还是杯水车薪,还是覆盖不了风险,于是银行还是继承惜贷。

4 c$ e% a0 E* B5 D9 }$ D/ H6 ^3 S# n' O5 p6 N4 W7 Q

: P& \* a$ ^( m/ ]

风险溢价覆盖不了风险,这就是银行的惜贷困局。 ! }: e ]; U3 \. J9 {' t; f2 z

# i, V5 f3 D1 q8 J: _" @$ L1 u# P8 g 怎样缓解惜贷 ; H9 k/ X. o- x

9 Y& [7 I* ~5 v) F

怎样缓解惜贷,还是得从公式出发: 2 W' s R5 g% U$ N: m4 w& A

$ N9 Z1 @( T* L$ m3 `$ u. ^

1 U( d/ e- p9 t9 b+ j 贷款利率 = 无风险利率 + 风险溢价 + 各项资本 5 F1 L `; @. b7 ^: m7 T/ Z

1 P6 z5 w3 Z, W

1 H; r }5 I$ Z# p2 D

各项资本 = 职员资本 + 业务资本 + 羁系资本 + 资源资本 5 V" S) c. ]- o" _

* \; _- L( u" z4 B5 Y/ Y9 _

- ]& w6 b; X! E( ]4 j0 u5 T 先不思量私家部分的风险水平(先视为外生变量),那么银行和羁系者能做的,是在贷款利率大抵刚性的条件下,尽大概压缩无风险利率、职员资本、业务资本、羁系资本、资源资本等。那么我们来逐一察看下,这些货到底能不能压缩。 + r- R; r/ `' e& F* q

5 F; F5 W! j7 M9 L t! A

' v0 p5 Y5 {* I# B/ e 无风险利率:以SHIBOR(3M)为代表,现在2.8%,汗青低位是“四万亿”大放水时期的1.2%。开端看来,是尚有一点降落空间的,但空间也不大了。央行担心降息降准大放水会导致人民币汇率守不住,以是也很审慎,以MLF、SLO、公开市场使用等微调工具为主,暂无降息降准迹象。再说,哪怕无风险利率再往降落1个百分点,进步风险溢价一个百分点,估计也是不敷。但这是央行惟一能做的事。 % ^) D4 p- y; W# o$ W

! y! t2 v, t r6 I! V- ^

' \6 e3 }% v7 y) J6 A; i% c; {

职员资本、业务资本:开一家银行,员工工资和业务费用总要付的,也是相对刚性的。再说,许多多少银行也已经在降薪了……着实也省不出多少钱。

1 G+ d6 g6 z! l6 W, d

4 E& o& ?4 ^+ r0 b' ~3 W6 A

% O: f" _1 f2 p; X5 ?. c4 l3 X 羁系资本(及其他隐性资本):极为告急!羁系资本有点抽象,包罗内容也多。好比,羁系的领导总是对银行提各种羁系要求,包罗资产质量的要求、红利的要求、资源的要求,等等。这些都会让银行职员的举动更趋守旧,形成一种隐性的资本。好比,某银行存量不良率不低了,他们就更加担心不良上升,新放款变得更加谨小慎微。而另一家银行,拨备覆盖率在羁系红线附近了,也不敢大胆放款了。按照逆周期羁系原则,此时着实是应该放松羁系,放宽某些羁系指标(好比拨备和资源要求、不良容忍度、核销和税收规定等),低落羁系资本,腾出风险溢价。前文,我们假设各项资本稳固。但读到这里,想必各人也明白,在不好的年景里,羁系资本是故意偶尔被抬高的,而且有大概很高。羁系者、记者、分析师、股东们反复发问不良率,银行内部也是上级对下级严厉问责,吓得各人放款,高度审慎。固然这是隐性资本,无法量化,但确实影响巨大。

$ P. _7 _+ {' p7 J$ S) G8 t; U- h0 l& W. J$ t6 U. n* C: o k

" M7 X; N/ V. [; q, b* W1 Y

资源资本:也就是股东的利润。比年银行ROA也在降落,多多少少能腾出点风险溢价。 3 G7 P( l2 ~+ v* v+ g* q1 ]! c

1 `% X; `4 m% n( G

' T- D. u9 ~. V 结论 ! U" b; h- r- K

9 Q% @/ [5 k7 [, f8 O4 | 总之,央行再宽松点(降无风险利率),羁系再宽松点(降羁系资本),舆论再宽容点(降隐性资本),员工和股东都少拿点钱(降其他各种资本),一起尽大概腾出点风险溢价。这大概能给我们在政策方面,留有一些小小的等待。尤其是羁系政策,确实是到了急需为银行松绑,实体逆周期原则的时间了。 1 t6 C* \/ \2 o. y/ r! I6 F

( O; a* U6 V& ~

. f) [. A" Q' g/ `) a. N }

但是,这壹泵η央行、银监尽己所能,轻微缓解下惜贷。算来算去,恐怕也没腾出多少风险溢价。归根结底,还是由于经济不好,私家部分本身的风险过高了。这是个更宏观的外生变量,银行和羁系者本身,均无能为力。 3 G8 B5 b6 A# }2 c& o$ M2 H L

" [& B5 u+ P6 }$ _

8 _# N; |3 t" z

以是,银行此时只能选择去做更低风险的业务,好比按揭,和政府项目。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:48:14

发表于 2019-6-14 00:48:14