��ȫ����������ʶ�����˴�㵵��ǣ����Ͻ����û�а취�ҵ��Ա깫˾���Ʋ��600����Ԫ�Ĺ�ֵ����������ģ�

9 ^4 U. ~! H/ f3 V1 c5 C

+ S M" O0 [' q7 X

���Ͻ����B�������¼��ҳ��䶨��������ǰ��ý������15����Ԫ��Ҳ�����г��㷺Ԥ�ڵ�35����Ԫ���ռ����ʶ�����45����Ԫ���ۺ�����ҽ�300��Ԫ������Ϊ����������ҵ����Ϊֹ���ĵ���˽ļ���ʡ�

0 V* D* O% V, z& a

; f! x8 D% R g: w- J: L; Y! c

1 Q. O3 G9 ^6 I6 c) K" A1 e

$ d4 u( Q( u! F8 c" {

ֵ�ù�ע���ǣ���A��������ͬ���ǣ������Ͻ��B�����ʵ�ս��Ͷ�����У�Ҳ������һɫ�Ĺ�����ɡ���Ŀ��Ϊ�Σ���ģ�45����Ԫ�����ʹ�ģ�����Ͻ����ֵ������600����Ԫ������������������ģ�

) @% m i4 p2 d J) E

8 u, w3 P* B# r

/ G9 @0 C# n4 |6 y

���ʷָ���ȥ���ﻯ����

/ n g* S, [* f6 i

3 k1 `4 R% @! E- u+ W

��Ϥ���������������й�Ͷ�����塢�й��������������¾��еģ������й��������ڵĶ�ұ��չ�˾���������壨�ʴ�����ĸ��˾�������������Լ�������Դ�����ڵ�A��ս��Ͷ����Ҳ����B�ָ�����Ͷ�ʣ������������Ͻ�������ʹ����������Ÿ漱�Ľ�ɫ��

+ x9 D8 Q% e! l0 V# q+ Q' U

2 o. w9 X( C1 ]���У���Ͷ�����������е��г���Ͷ������ɷ�ռ�ȵĵڶ�λ���������籣�İٷ�֮�壬��Ͷ�Ĺɷ�ռ��Ϊ�ٷ�֮�����ҡ�

6 C' E- B- i g1 u; T+ S& o) z Y

, M) f2 x9 Y" O. O; ~���ƶ�Ĺ�����ɲ������˵��Ʋ����������β��棬�����Dz���Ϊ�˽���ڽ��ڹ��Ʊ�������Ϊδ�����е��ر������̵�ȵȣ�����Ӧ���뵽�ı��Ǵ�ǰ������Ϊ�����һ�����⣬�������ɶ����ձ�������������������ҵ�ȵ�������ᡣ

; a% h8 ?$ l0 D- \ D+ K$ U$ i% K, N9 M6 A( `1 M, V: U: g2 X' P- U

����Ͱ�ǰ���ܲò���.����˹���ڡ����ﴫ������������Ͱͺ�eBay����������֮����

6 ]& }) n# U5 V9 b4 s P

4 e3 F9 W7 Q, l/ {4 ?: }5 K/ q��2005�꣬����Ȥ�����Ա����ͱ�Ĺ������ϳ����в��������ֹɰ���Ͱ͵ķ������ӡ��������eBay�������˴ο����Ļ������֮һ��������ӳ���֮ǰ�����յ�ʱ�����ˣ��������й����ڵĿ��顣��һ���Ҿ�����Ա�������ƶ�ࡪ�������Ա��������ձ���˾�ı�ǩ���й��������Ż�ֿ����ǡ���

4 r1 m( \: Y* Y

8 t1 L7 D, c1 w1 ^

ͨ��A�ֺʹ˴�B�����ʣ����Ͻ������������˾�����ţ��������Ͻ���������ʳ��ù�Ȩ���٣���˹�˾��Ȼ�����ƵȰ���ϵ�߹���ʵ���ƣ���40%�Ĺ�Ȩ ����Ա���ֹɣ�60%��Ȩ��������սͶ��A�������У������ʵ������籣������Ͷ�����ҿ������к��ļұ��չ�˾���������١��˱���̫�����»�������Ͷ����B �������У����Ͻ������12.4%��Ȩ�����������ʡ�

" t: t) x6 M) Z$ [: B' g

. Q% c. Q0 [$ U+ @* j��˵���������Ͻ���Ĺ����侰�Ǽ��д��Ϊ��IPO������·�ġ�

& P: s% _2 D* ^' ^; w; {$ \% d

& F' E, ]+ | S) ]! H3 [5 ~��ŷ½������ʽ����о�Ժ��Ժ����ʤ������֣����ڹ��ڽ�����ҵ��չ��Զ���û��������ģ����������г��´�������ҵ�Ĺ�ֵ��δ���Dz��ɹ����ģ�����600����Ԫ�Ĺ�ֵ����š���ģ����Ͻ����������ҵ���ж����ϵ���Ŷ����Ǽ�Ϊ�Ӵ��ģ���δ�������еõ��ر�ͨ��Ҳ�Ǽ��д�ŵġ�

) d9 G9 x$ I- L0 S% \

2 Q# a- D( ^/ C, r q* G2 q" B, F; Y0 N; C

��ֵ����������

' }8 |: f! `8 `1 s) [

/ ^& f3 O! G& e) A4 {. C, W�������Ͻ��������B�����ʶҵ��㷺Ԥ�ƣ����Ͻ���������ֵ�Ѿ�����600����Ԫ�����������¼䣬��ֵ��ģ������33.3%��˵����ֵ�����Ͻ��ǰ���ˡ��������ߣ������пɲ��յĹ�ֵ�߶�ȥ��������ô��ݹ�ֵ�ָ��������㣿

' I e3 h4 D6 M3 K% V6 y$ n: j, l

i, }4 ]; |& l. F8 K

���ݴ�ǰһ��δ���ٷ�ȷ�ϵ����Ͻ�������ƽ����ϣ����Ͻ��2014����ҵ������101.5��Ԫ����ң���2013����ͬ������91.6%�����������26.3��Ԫ����ң���������Ϊ26%��

; m4 R( j4 _ a" l' B8 B7 P, P4 I4 ]/ U3 c. U4 d; N

�������㣬���B�����ʺ����Ͻ���Ĺ�ֵ����2014�����������ӯ��ԼΪ148����������2015����ҵ����������ٺ�2014�����ƽ��ͬʱ�������ʱ���26%�ȶ��Ļ������䰴2015�����������ӯ��Ϊ77�����������Ͻ��2016���껹�ܱ���ͬ����ҵ�����٣�����2016��������Ķ�̬��ӯ����Ϊ40���������Ͻ����ǰԤ�Ƶ�����ʱ��Ϊ2017�ꡣ

8 W6 e7 A9 p" e8 k9 i7 U+ c

+ Q* W7 M+ w# a, @& s* K; o�Դˣ��е�֤ȯ����ҵ����ʦ���������֣��������Ͻ����������ҵ����Ȼ���ܰ�����A���г����й�7-8������ӯ������ֵ�����簴���ڻ�������ҵ�������ٱ�����ӯ������ֵ�Ļ������е���ߣ��Ͼ����������Ѿ��������г��ϴ��ڵ���Щ��������ҵ���ɵ�������ˡ����B�����ʾͿ���4000��Ԫ����ֵ�����簴�ٱ���ӯ�����IPO�Ļ�������Ҫ����1���ڵ���ֵ������A����ֵTOP5�����С�

) H1 `7 Y) x1 k% _ x

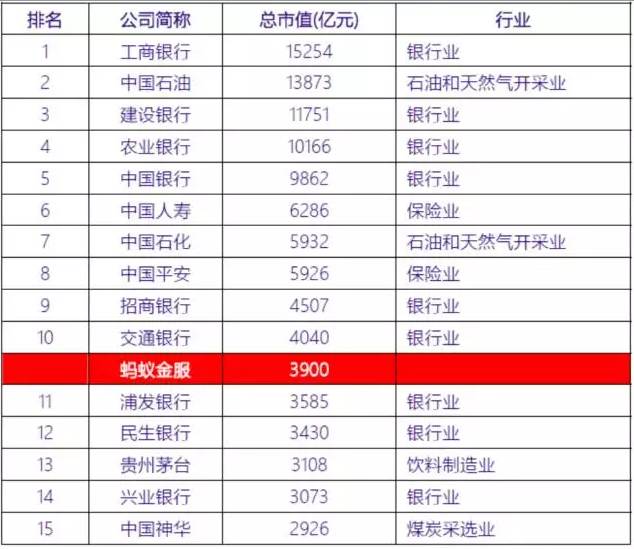

, R0 E1 _" J9 O" ?9 }+ j# e1���ڵ���ֵ����δ���е����Ͻ����������A�����й�˾��ֵ�����н��ȼ罨�С���ʯ�ͣ���600����Ԫ(Լ3900�������)��ֵ�����ŵ�11λ��

; b t, d- z: U! q. J2 r

% n2 B: b4 s" K* `! E) u$ m. o1 C6 Y% { 8 l8 v/ S' }1 d

8 l8 v/ S' }1 d

5 ]5 J1 r9 W. v/ H1 ]8 M; A600����Ԫ��ֵ�������Ͻ�����߲��ߣ����ڣ���������Paypal�ոհ���eBay�������У�PayPal����˹��˹�����ֵΪ487.75����Ԫ��

- M7 j9 k' D* }7 J% @9 ~/ {0 w

& k: D7 T0 n! F9 D7 ]6 ^" C u, l' \

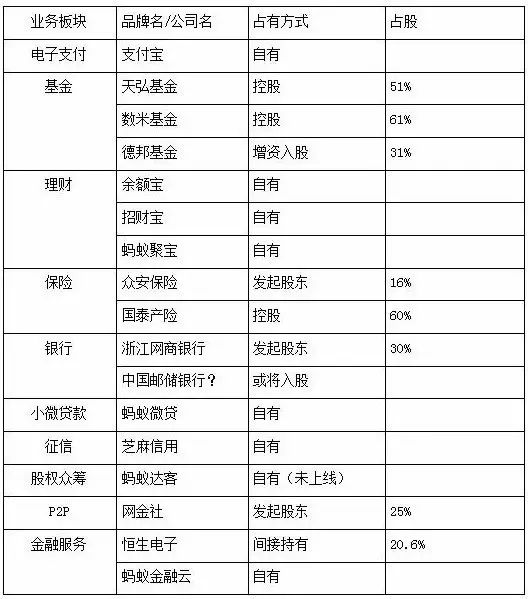

�������Ͻ�������ƶ�Ͷ���߽����ǡ�Visa+PayPal+��������+��������+������������AIG+�Ѱ���FICO+lending club�����ۺ�����£��ֱ��Ӧ���Ͻ�����µĸ������������вƱ������Ͼ۱����������С����ϻ��¡�֥����١����Ͻ����ơ����ϴ�͵���ҵ���顣��600����Ԫ�Ĺ�ֵ��Ȼ��ԶԶ���ܴ������Ͻ����δ����

, T+ I/ N, q1 G- |! a% g# I; A9 n3 l9 i

5 B; G- |( p, [. D����������һ����Ѷ�Ƽ��ܽ�ı��������Ͻ�����������Щ�±䣺

! G: {" _; X& U, B5 b2 R& z

2 U4 e* @! }: o% O" E0 a- w# G* m / q2 X6 j) N4 G- S

/ q2 X6 j) N4 G- S

5 `$ T$ i' Q l( H0 h0 W) J r' P/ K9 {

0 z$ v8 W5 r3 b, |

�ӺƷ��ĸ�Ƶ�����п��Կ������ù�ֵ���㹫����������ɨ��ֵ��ӵ�и�������Ͽռ䡣

* d- `" A& q+ H) w

- B: ~ ^. u/ A3 O& E3 o$ _- s5 A5 ]9 R

. }" i- i2 w( }) i9 `2 v�г��㷺��Ϊ�����Ͻ������A����������������������������Ϊ�������̵棬���ڹ�˾2015�����A������ʱ��������Ϣָ�������Ͻ������2017����A�����У�����ѡ����IPO������ʡ�

) q% s" H ]9 C! e I

. `& n* h; O T( A- k& o( F( fȻ�������Ͻ���Դ���Ȼ��Ī������Դ˻�Ӧ�������Ͻ������һ������û����ȷ��ʱ�������δ���϶������У����غ������г����Dz�����ѡ��

a4 d9 n: E6 {4 m0 h |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-14 00:50:00

������ 2019-6-14 00:50:00