互联网金融,这个本年最火热的话题,作为一个新生的概念,现在还没有权势巨子界说。各大媒体只要逮着互联网企业提供金融服务,或是金融机构提供互联网服务,都会把它们被归为互联网金融。许多媒体人或分析师都有本身的一套标准。& M, @. P u8 [2 }/ Z/ q

0 b3 {8 P8 E/ L8 w; j

在我看来,它们大多未能全面覆盖全部。依托着 MECE 原则(Mutually exclusive, collectivelyexhaustive),本文将承接我之前在阿里金融和腾讯金融系列分析文章中提出的需求理论,绘出互联网金融的全貌。

: V; K$ R G& q X$ x; W8 E* M9 V8 V7 |! }) s3 p

最根本的金融需求3 w" p1 Y( M7 j* J; Y7 o$ G1 ~. W

* ~! }7 B) K/ D- h9 [

从用户需求的角度出发,互联网金融和传统金融着实没什么差,一样是为了满意用户的三大根本金融需求:付出、投资、融资。

+ D9 P# Q! u, H/ W4 X& \

N7 `% G# |" j) ^* S8 E! i% e付出是款项的活动;

% X- k2 ^! Z$ r" M投资是资金充裕的人想让钱生钱(存款也是投资的一种);

# h. @+ A1 y& C2 U5 h$ q融资则是缺乏资金的人须要钱,融资则要付出资本(如借贷的利钱和手续费),着实是用钱买钱。

- I6 h0 c1 {5 g3 u8 L - I# q) x3 F2 m5 p9 C+ I/ X - I# q) x3 F2 m5 p9 C+ I/ X

2 Y: s( ]; p: M$ {+ A# I, a5 I

付出可以独立于投融资,自主自强。举个栗子,日用品网购的付出,整个过程并没有涉及到投资或融资运动。

! ^" C1 f2 B" R- ^3 j2 R/ t0 V+ G" A' }) z/ O# I8 N* b

相对的,投资和融资则是相辅相成的一个团体。投资是资金盈余者想用钱卖钱,融资是资金短缺者想用钱买钱,一个巴掌拍不响,一个交易业务总是要有交易双方才气顺遂告竣。

8 u! T" G5 ]2 G; S; ]7 H, w

# d9 z' N4 M T8 S% D; Q1 k% e互联网金融产物则是围绕这三种根本的金融需求发展出来的。

7 @ J) q: [$ j" j

; L: D1 k( q+ l; `付出范畴的两种玩法

1 o( r$ B3 B9 L% |! H( M7 m8 ]- G# v' @1 P. N* E, n; l

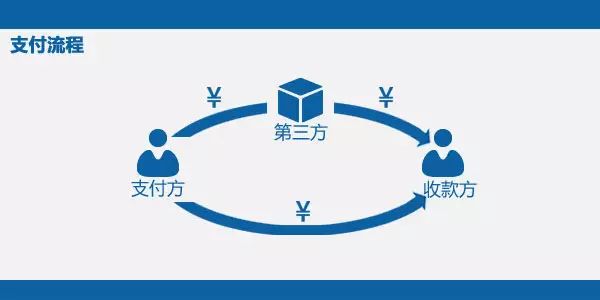

付出流程着实很简朴。

6 W( E; d5 U; }2 N$ t2 s 4 [5 W% O9 |3 m3 m9 M 4 [5 W% O9 |3 m3 m9 M

付出方使用拥有付出本领功能的媒介(即钱币¥),直接付款给收款方,或通过第三方间接付款给收款方。/ v2 ?, ]5 Z+ \. q4 _ `) {

# Z: }9 L, F5 T Y3 w

以是互联网金融要在付出范畴下功夫,只有两种本领:要么成为第三方,要么成为媒介。相对应的,在此范畴有两种玩法:

" d" B; ^( z! O8 S3 s* ] F) x0 U) T$ O, z( P4 R6 Y& _) k

在线第三方付出:为用户提供桌面端/移动端在线付出及转账、缴费等服务,如网银付出、付出宝、财付通、微信付出

. E* ^6 b6 v, T) o4 J% L f6 I假造钱币:于网络上流畅、具有标价及斲丧功能的非实体钱币,如Q币、比特币

. @) s) M4 f0 o7 s% @4 i: m8 N下面重点说说投融资范畴。* F2 \0 p% i, v6 @3 F

& y/ H$ s4 m& [+ w6 N6 k/ o

投融资范畴的三种玩法/ ^% z4 q0 V# r

, G! p8 s$ n% g4 A5 m- }. k相识三种玩法之前,我们得看看投融资的整个流程。, e) }0 C! q) r5 e( A* } G: F/ z

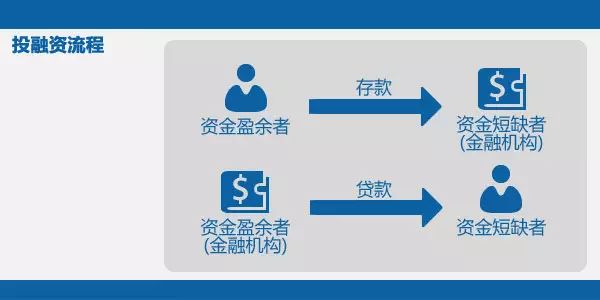

0 P# @" I n+ r" j- W- z上图是最简朴的投融资流程。资金盈余者将钱给予资金短缺者,资金短缺者之后返还本金及投资回报(或亏损…)。(箭头仅表现投资资金活动方向)

2 v. `. M# H( F5 E0 g

1 z" |0 m3 X0 d" [+ l传统金融机构通常被称为金融中介(Financial intermediates),负责为金融市场提供活动性。好比银行,资金盈余者将钱存入银行赚取利钱,银行将款子放予资金短缺者,融资者付出利钱。$ j# ?- ^/ M# C- u5 u" |( c D

b6 y! e- T& b& c' O7 k传统金融机构固然被叫做金融中介,着实也被包罗在最简朴的模子中。以银运动例,在资金盈余者存款的交易业务中,传统金融机构是资金短缺者的脚色。在资金短缺者融资贷款的交易业务中,传统金融机构则是资金盈余者的脚色。

" q: m* s7 t; _+ J$ A" @/ M# F

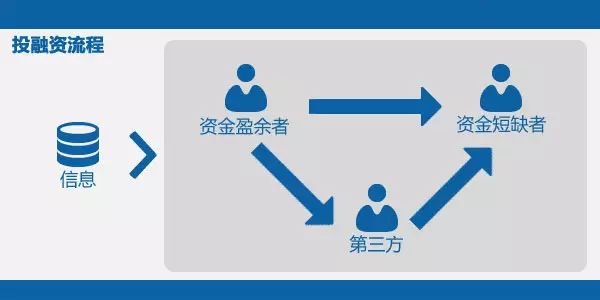

) d' V2 f( b/ U' d2 w; w在最根本的投融资流程的底子上,偶然间由于信息不流畅,须要投融资双方以外的第三方参与,以促成供求信息配对,完成投融资运动。% c2 K' S# z% d& o

6 H8 h: i- V% s# Z

别的,投融资运动还蒙受着体系性风险(systematic risk),受到许多市场因素的影响,如政治、经济、社会、科技以及行业本身的影响。这些信息也将促成投融资运动。7 o0 r1 J8 f# Y) f/ X5 B& x+ J

7 Z4 Z L* Z h+ b5 w9 x大概有些人会疑问传统金融机构是不是属于上图中的第三方。在此狐狸君可以进一步表明这个第三方在投融资流程中的脚色——

$ `7 M! E& Q/ x" x# ]4 L1 e- z0 O/ U

* e" U4 X+ T v. ?; f L7 \7 r1 H第三方并不吸储或放贷,仅作为媒妁拉拢投融资双方,投融资双方是清楚知道本身的合约方是谁的。从这个角度来说,拥有资金池的所谓 P2P 借贷平台着实不是第三方,而是资金盈余者或短缺者。

$ J7 q2 |2 n$ T4 [# `- z

. \( A& _; D$ @& Z2 i$ y% p- Y传统机构也有大概是第三方:比方银行代销基金产物,基金公司是资金短缺方,零售投资者则是资金盈余方,银行则是第三方。用金融行内的术语来讲,第三方只是一个“通道”。 c/ I: h& ~! C! _( _( T

+ E8 w, R; D# X( \

搞清楚了整个过程,天然知道投融资范畴的三种玩法——自有产物、金融服务中介以及信息供应与分析。

* K7 o" c' i' W! w1 t1 t8 \/ A

# Z; g0 `3 r) O% r& c6 q在第三方缺席的投融资过程中,自有产物是互联网金融的重要玩法。最重要有两种模式——

; R$ J( u9 I, ^

4 ]8 b3 i5 e" X7 s! E( ` ~( O金融机构电子平台:金融机构所架设的在线平台,既提供投资产物也提供融资产物,如电子银行、保险网销。

2 u9 e# \) t# D8 ?! M, x6 ?. [

互联网/电商系小贷公司:借助电商平台网络交易业务数据,从而发掘在线商户的融资需求,并使用大数据控制名誉风险,举行小贷业务,如阿里小贷。, L7 s' F3 q0 b/ L

t. P8 `0 l, B

至于金融服务中介,则是我画的投融资过程图中的“第三方”的玩法。第三方的一头对接了个人 / 非金融机构,另一端则有“对接金融机构”及“对接个人 / 非金融机构”两种。

% U8 P: N1 S. U3 E

4 o; Q2 r* s- P; o* F对接金融机构重要有三种:) m9 a. H" P5 W- m. @

7 q9 o$ C1 b6 F4 B5 S0 {电商平台供应链金融:电商平台与银行互助,为电商平台的供应商提供供应链金融服务,如京东商城、苏宁易购与银行的互助。前段时间随手记与中信银行的互助可以看作此种方式的衍生。

5 V) a) @) q0 T6 p# E

4 w9 u" `4 G3 @+ i( U6 D金融流量分发:根据用户的金融需求,匹配恰当客户的金融机构(现在覆盖贷款、名誉卡、理产业品等),好贷网、我爱卡、百度贷款搜索......( m, w) R1 P8 X% S$ X

# f( D0 w7 ]3 i$ C% m金融产物贩卖平台: 用户可在网上直接购买基金、保险等金融产物,举行投资理财,如淘宝基金 / 保险网店、腾讯金融超市等,最著名气的余额宝仅仅是此中的变种。

5 K& \' E: r( E& n7 N( S

3 c/ y/ f. W& @5 Q5 y( _4 }, Z对接个人 / 非金融机构的重要有两种:

0 \' x0 v% D+ s0 a" n% i/ g

, g5 E6 e9 m; [9 n( n( g$ H8 ], ?) XP2P借贷平台:毗连有投资需求的个人与有融资需求的个人,以实现金融脱媒,如陆金所等。

0 Q" h: Q( }# U/ N

. h# X& _) R6 f5 |众筹平台:有融资需求的个人 / 机构可在众筹平台发起项目,以团购或预售的方式向网友召募项目资金,如点名时间、众筹网等。5 q& z) t! P' L3 A3 |% G" f

. e' q7 V; X+ k9 A

末了就是投融资范畴的第三种玩法——信息供应与分析。该范畴的玩家通过为客户提供实时有效的信息及分析以促成投融资运动,如彭博、财经流派等。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:40:41

发表于 2019-6-13 00:40:41