无论是新兴的互联网公司,照旧传统的金融机构,迩来都表现出对农村金融的剧烈爱好。

. k1 |. W$ }: n1 ?- Z0 W2 N5 a G( ?0 C9 G' c

在“中央规定四家金融机构为农村金改的主力”消息传出的近段时期,新兴的互联网公司也在麋集结构农村金融。客岁12月,京东高调公布与格莱珉相助,进军农村金融;阿里蚂蚁金服公布将农村金融市场列为下一步重点拓展范畴。其他一些P2P的互联网金融机构,也实验在农村金融范畴里大显武艺。

8 a0 J" L7 p; T" s) z# G$ ]. e

4 R% q1 l8 M! l新抵押品的增长好像即未到临。据21世纪经济报道相识,人民银行总行正在牵头订定农村承包地皮谋划权抵押贷款管理办法。7 S% K k: g4 [1 T

: a' b" p6 {) C+ Q% q+ ~

作为盘活农村地皮资产的紧张本领,农村承包地皮谋划权贷款在已往五年多的各地试点中盼望怎样?碰到哪些困难?新兴的互联网公司,又怎样凌驾抵押物屏蔽,搅动未来农村金融的格局?# ~ l$ Y) V' c

0 h5 i+ b2 F0 T/ h' H

黑龙江、重庆、湖北贷款规模较大

1 O U8 v0 N/ K2 d- j* Z$ e& z8 Q

2010年前后,四川、浙江等一些市县试点农村承包地皮谋划权抵押贷款以来,其所面对的逆境横亘多年。% c% f1 Q2 M" K! W& F" h

& O6 _8 s `5 [9 y6 t; H法律层面,现在,《包管法》第37条第2款、《物权法》第184条第2款规定,农村耕地等团体全部的地皮使用权不得抵押。最高人民法院《关于审理涉及农村地皮承包纠纷案件实用法律题目的表明》第15条也规定:“承包方以其地皮承包谋划权举行抵押大概补偿债务的,应当认定无效。”, k) Y6 R8 @& a {- D' ]8 s& `

$ O. k- q( o I6 D3 ?$ y9 B3 t

技能层面,代价评估、本钱控制、抵押物变现方面依然困难重重,步履蹒跚。& U3 V: e* [3 N4 S; P t- C% L

4 s: k/ v! H; A @/ e. J! S

中央农村工作向导小组副组长、办公室主任陈锡文担当媒体采访时表现,天下已有19省的干系地区正在开展试点,此中包罗北京、四川、湖南等地连续有金融机构启动农村承包地皮谋划权抵押贷款业务,涉及金融机构包罗中国邮政储备银行及各地城商行等。

5 P8 U1 t, S, o+ B+ u1 V9 X" m* l. ^( P

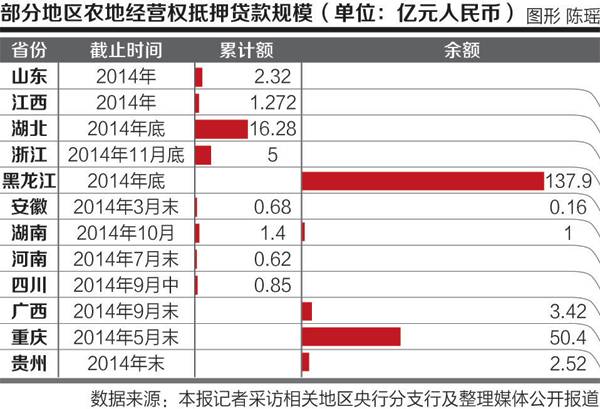

5 I) W- W% b0 j. Y$ B21世纪经济报道记者逐不绝人民银行各省分支行去函相识这一业务的最新盼望,停止发稿,哈尔滨中央支行和贵阳中央支行提供了反馈。综合21世纪经济报道根据公开报道的信息梳理,现在农村承包地皮谋划权抵押贷款规模位于火线的省份包罗黑龙江、重庆、湖北省等(各省数据见下图)。: c7 y' K; Z2 D X

# W3 ~- h3 c6 ~8 B. t! w* g 6 \4 w& I' z! x4 ^ 6 \4 w& I' z! x4 ^

& `6 Y+ d( t m6 S* h/ u

- O. O% a/ S# I" S' z: C人民银行哈尔滨中央支行提供的数据表现,停止2014年底,黑龙江省农村承包地皮谋划权抵押贷款余额137.9亿元,同比增长70.5%。" g* i8 h1 Z# Y

' ]+ z9 F. ]* c3 Q3 J3 ~) V" ~

- ~. S/ X4 p3 F) Y! O据21世纪经济报道相识,作为农村金改主力,农行和邮储行均已下发专门针对农村承包地皮谋划权抵押贷款的管理办法。

, |; A$ d& P8 [0 E: }& t! @+ p5 ]7 I: f! R: K: x2 \+ M, s

邮储方面告诉21世纪经济报道,现在邮储行的农村承包地皮谋划权抵押贷款紧张在黑龙江、吉林、北京、山西等部门地区开办试点。停止2014年末,邮储行累计发放农村承包地皮谋划权抵押贷款约为8亿元,笔数约达8000笔;贷款余额约为6亿元,笔数约达7000笔。据此盘算,每笔贷款金额约为10万元左右。# Z/ r; {: A+ c; f

% X9 t: |4 J6 n人民日报报道表现,停止2014年9月末,农行已在吉林、湖北、福建、重庆和山东开办了农地谋划权抵押贷款业务试点,累计发放贷款3.93亿元,支持农户2280个。" N, s4 ]" Y9 \& x

3 a8 |$ S) F! i: p$ T

地皮谋划权:评估和处理困难" L* F+ M. U( G$ j( L, E7 r% x

1 k! L1 A/ i; G, E以农村承包地皮谋划权作为抵押品举行贷款融资,起首要对抵押物举行评估,这同样面对很多困难。 _$ `" V, i9 t/ ^

1 k; S* y9 k' S6 O

据21世纪经济报道梳理,抵押物评估主体紧张有三类:当地地皮流转平台、当局部门(人行、农口职能部门等)以及市场化的评估公司,如齐鲁农村产权生意业务中央吸纳有资质的15家评估公司、招投标公司等作为会员单元,约请农业、林业、畜牧业等方面的100多位专家构成专家库。. ?& g' t' U! T; E. E+ r; R# O

/ S0 u2 M" w8 b# ~9 r# ]* r8 S

人民银行贵阳支行告诉21世纪经济报道,该省比力有代表性的“荔波模式”,是由“干系单元会商订定并公布当地区内农村承包地皮谋划权基准代价”,如在公路沿线及县城周边以经济作物莳植为主的地皮为1300元每亩,对于距县城周边较远,以传统农作物莳植为主的地皮为910元每亩。

* `: ]4 S) Q p9 ~

) Q4 z( L( W' v0 a7 |1 F, r抵押登记部门紧张分地皮流转平台和当局农口部门两类。但各地对待谋划权抵押简直认也有所差异。好比,浙江丽水由县级当局向谋划主体发放“地皮流转谋划权证”;江苏东海的做法则是,谋划主体凭地皮流转条约到农村产权生意业务所取得一张编号唯一的鉴证书;河南邓州,谋划权简直认必须召开村民大会,村小组要出具干系证实,以落实承包谋划权的真实性和无争议。

$ K1 |! x' r6 Z1 N9 d- n( K5 r( W

农村承包地皮谋划权抵押贷款最大的困难是抵押物处理。有业内人士以为,现在中国很多地皮流转平台发育不成熟,大概“只是搭起来了一个架子”,和真正的地皮流转平台相距甚远。因此在抵押权之上引入各种包管、兜底等条款成为各地风控“创新”的紧张模式。

7 {" l8 e, m A# _+ u) ^

% x& V6 h+ r1 K9 w' Z+ G: X几类增信模式

" C! g' R% s: O# x5 j

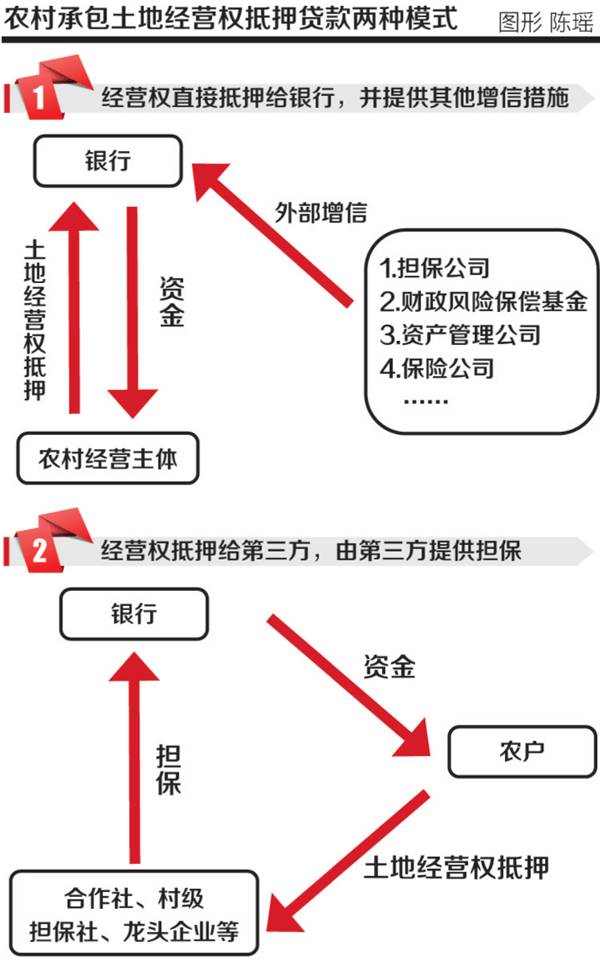

, y+ @# B) _" d1 [' d5 X! H* n! U据21世纪经济报道梳剃头现,各省在探索谋划权抵押贷款时本质上存在两类增信模式:

4 Y. o( Y3 ^. a/ p) L [* g3 ?8 O v3 I

- H$ F% w( a/ B+ z4 L

1 D9 }0 z4 }; t6 H* y

; }3 \, A0 ?5 G' U/ q7 ~ j4 {一、谋划主体将地皮谋划权直接抵押给银行,并在底子上增长其他动产、不动产抵质押,或举行外部增信。有业内人士以为,引入包管之后的抵押权贷款只是“情势上的抵押”,由于地皮谋划权是“第二位的束缚”,而“包管才是第一位的束缚”。( J- ]( ^& j1 R& o" @. s

1 R+ C, q& t& E8 v' N- }

P5 n, D" t7 _, s, c% N- y V增信模式紧张包罗:1.由当地当局创建官方农村资产管理公司,负责收购不良农村金融资产,起到“兜底”作用。采取这一模式的如山东潍坊、重庆、甘肃陇南。潍坊市金融控股团体组建了农村资产谋划管理公司, 作为市当局授权机构,收购不良资产。* Y; b+ |( q/ s# J0 a

, w4 \8 K7 t7 a* k

2.由财政提供风险赔偿基金兜底,或按肯定比例与银行分担贷款丧失。采取这一模式的有山东胶州、莱芜等多个市县,及贵州荔波、湖南岳阳、宁波奉化、江苏东海、重庆、河南邓州等地,这是一种被广泛采取的模式。财政出资通常在几百万至上千万元之间。4 d4 t, Z6 B5 M

D6 w4 z. m+ V

3.包管公司包管,详细而言,存在当局、民营、村团体等多种包管主体。21世纪经济报道梳理的案例中,以当局出资创建包管公司为主。好比,枣庄市当局以1亿元财政资金创建金地皮融资包管公司;大庆市肇源县筹集1000万元设立专项基金,注入大庆市农业包管公司,为该县地皮流转提供最高1亿元的专项包管。

& u' ~7 u- b! T% O0 ~

5 L0 i% M7 C. @7 x4 B二、反包管或与物权公司相助模式。由相助社、村级包管构造、协会、龙头企业等为农户提供包管,农户以林权、地皮承包谋划权等对相助社(协会、包管委员会)举行反包管。采取这一模式的有甘肃陇南、宁夏同心、浙江丽水、福建等地。' }3 J& k+ x# a2 ]; w

( H" z' Q& x% q3 v

这种模式下,银行将抵押贷款的处理风险外化。一旦发生违约,由包管方直接代偿,而地皮谋划权并不由银行直接处理,而是可以流转到包管方举行内部处理。

, J/ y# u2 k2 @! M" n& `2 s4 w7 i+ K8 q S5 c4 s. x4 ]

邮储银行90%以上的贷款也采取了类似模式,差异的是须要农民将谋划权直接流转到当局指定的物权公司,而非提供反包管。由物权公司作为包管和流转平台,当乞贷农民无法归还银行贷款时,由物权公司先行偿付贷款本息,再通过流转谋划权来实现债权。

% a3 G/ a) _' D

z. U2 X9 U6 l" |邮储银行告诉21世纪经济报道,通过与物权公司相助的方式,根本办理了地皮承包谋划权在确权登记、流转生意业务方面的困难。因此,此种模式较农民直接将地皮抵押给银行的方式风险性更低。+ E3 A4 K- L; l5 P6 T

( G" s0 ^4 A2 X6 a

互联网公司:“去抵押化”

$ m, l1 S7 m) x1 p) p

* B# T9 R( ?. Y/ Z$ I% U相较于传统金融机构必须面对在抵押物评估、处理上的困难,以及在增信模式的创新,互联网公司则出现显着的“去抵押化”特性,更多采取供应链金融、众筹、光荣贷款等方式涉足农村金融。1 M% ]5 e/ S3 B, X! t

( L) k5 u9 |9 {% t阿里聚划算平台曾于2014年3月、9月与一家电商公司相助上线过两期“聚地皮”项目:斲丧者认购地皮套餐,得到指定地皮上全部农作物产出。这一项目曾被媒体称为“耕地宝”。6 A8 _0 Z* B( J7 }8 L* d! d4 Y/ r

1 V* S% A( L# j& }, \与阿里相助的浙江侬联电子商务有限公司CEO章新光告诉21世纪经济报道,这更像是 “预售式众筹”,斲丧者到场“预售”得到的并非地皮份额,而是特定地皮的使用权和收益权。- w0 d1 y) H- h

" a6 _, I q2 Y: w) u

章新光以为,这种模式着实属于农村“供应链金融”范畴,再造了农村谋划主体得到资金的流程和方式。公开数据表现,聚地皮第一期项目共认购地皮面积465亩,项目贩卖额228万元,每亩得到的资金约为5000元。

, y) w/ ~6 q. C# A g) D1 H* H

章新光称,未来不但要跟蚂蚁金服相助,还会“跟干系商业银行相助”,但“团体思绪还不方便透露”。1 t" k ~0 _ P! I; _# {, I* e6 A

7 L, S, i! D% l1 `: _/ H: C

蚂蚁金服在2014年10月的“小微分享日”上,曾披露下一步的三大战略:农村金融、移动与国际化。随后,付出宝钱包向外界披露了一项面向三四线都会和农村的发展筹划,表现将通过移动平台和云盘算及数据技能改善三四线都会的医疗、交通、公共服务程度,并推动“移动金融服务”在农村的遍及。

7 q, }4 l: F% `) o; S3 p/ d$ y/ g; V3 Q6 O

蚂蚁金服方面对21世纪经济报道表现,由于正在做2015年规划,尚无法透露进一步信息。7 |; `; T# A/ Z8 C" N. L

8 B( \! ?7 }7 H& v4 I* U京东则选择了与格莱珉银行相助,对准的是农村小额信贷。后者是由“贫民的银行家”、2006年诺贝尔奖得主穆罕默德·尤努斯与1976年在孟加拉国创建,紧张向贫苦的农村妇女提供小额信贷,其“颠覆传统”的金融模式已在环球100多个国家复制出近180个项目。

7 T4 }9 `9 U( w" ]% ?

; R. s/ `0 S9 j) Q4 u一位靠近相助项目标人士告诉21世纪经济报道,格莱珉使用其风控网络资助京东“渠道下沉”,抢占农村市场,京东则使用众筹平台等互联网金融模式为格莱珉中国业务对接资金。上述人士说,好比,京东可以提供电动车等商品,农村住民以“京东白条”情势购买,相当于发放了一笔生产资料贷款,后期再通过格莱珉风控体系确保资金采取。" n! Y$ b6 O4 o4 M4 |: D. b

( R: t( b0 F! ^. P: f尤努斯中国中央实行长、格莱珉中国公司实行总裁高战告诉21世纪经济报道,颠末近四十年创建起的一套独特的顺应底层农村的风控体系是格莱珉的焦点技能:创建 “非联保”的五人妇女借贷小组、第一次发放贷款进步行5-7天的培训、每周中央聚会会议、与借贷者约定诸如“不让小孩辍学”、“保持情况整齐”等十六条公约等。6 j8 S& i6 E+ y( |! x; T& p2 l

) I3 o& H$ G u& |对于格莱珉来说,信贷只是一种前言,通过这个前言格莱珉到场社会底层,资助他们重修社会网络。本质上来说,格拉珉的风控体系超脱了传统金融机构对资产和物质关系的盲目崇拜。7 {3 ^) d( S, Y2 D7 P; P8 h1 T* Y

. U% l: S& s' S) f7 K" C

另一家P2P机构翼龙贷也采取了类似的思绪。根据翼龙贷方面提供的数据,其主营小额光荣贷款,贷款95%涉农,金额约27亿。用于农畜牧业生产谋划、经济实体资金周转等占绝大多数,斲丧类贷款占比很少。

; G. }6 l. q5 k6 j3 q, m

5 M0 z+ E7 F+ [! ^“农户不像都会人会在各种金融机构或互联网上留下充足多的金融陈迹。农村金融现在必须以线下风控为主,固然是笨办法,但也是最有效的。”翼龙贷方面对21世纪经济报道表现,其风控模式紧张为贷前家访、多级考核和贷后管理。: B6 U3 ^" u' O$ O

8 n9 x! d# W2 [- I, \# n+ E

翼龙贷称,其也在关注农村承包地皮谋划权抵押贷款的发展,但未来业务重心仍在小额信贷范畴。2014年11月,遐想控股公布投资翼龙贷。翼龙贷方面称,正在推进与遐想控股的当代农业板块企业的协同,探索农业财产链金融的新模式。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:40:18

发表于 2019-6-13 00:40:18