|

вЛЁЂбыааКЭЩЬвЕвјааЪЧдѕбљРЉБэЕФЃП1.1 быааЯрЕБгкИљБОЛѕБвЁАБУЁБ

. r; I" u9 y) [5 |; IМђЛЏбыаазЪВњИКеЎБэЃЌИКеЎЯюживЊЗжЮЊЃКДЂБИЛѕБвЁЂВЛМЦШыДЂБИЛѕБвЕФН№ШкадЙЋЫОДцПюЁЂеЎШЏЗЂааЁЂЙњЭтИКеЎЁЂЕБОжДцПюЁЂздгазЪН№ЁЂЦфЫћИКеЎЁЃзЪВњЯюживЊЗжЮЊЃКЙњЭтзЪВњЁЂЖдЕБОжеЎШЈЁЂЖдЦфЫћДцПюадЙЋЫОеЎШЈЁЂЖдЦфЫћН№ШкадЙЋЫОеЎШЈЁЂЖдЗЧН№ШкЙЋЫОеЎШЈЁЂЦфЫћзЪВњЁЃ

, }4 g4 ^1 x2 Q" F: W! k- UЂйдкШЋВПИКеЎЯюжаЃЌДЂБИЛѕБвКЭеЎШЏЗЂОйЖЏбыааПЩжїЖЏЕїПиЕФИКеЎБОСьЃЌСНепМгзмеМБШЯрМгППНќ90%ЃЌВЦЮёДцПюеМБШОљжЕдк10%зѓгвЃЌШ§епЯрМгеМБШОљжЕдк97%зѓгвЁЃ

4 j5 e" k* _- HЂкдкШЋВПзЪВњЯюжаЃЌЁАЭтЛузЪВњЁБКЭЁАЖдЦфЫћДцПюадЙЋЫОеЎШЈЁБЙЙГЩзЪВњЯюЕФживЊВПЗжЃЌгШЦфЭтЛузЪВњЯюЃЌеМбыаазмзЪВњ50%ЩЯЃЌИпЕувджТИпГі80%ЁЃЁАЖдЦфЫћДцПюадЙЋЫОЁБЙцФЃеМБШВЛЭЃНјВНЃЌБэЯжбыаажїЖЏЖдГхЭтеМНєЫѕЕФвтдИЃЌЖдЦфЫћДцПюадЙЋЫОгыЭтЛузЪВњЙцФЃМгзмЃЌЯрЖдбыаазмзЪВњЙцФЃЕФБШжиЃЌдк60%~89%ЧјМфЕпєЄЃЌ2017Фъ2дТИУеМБШжЕЮЊ88.4%ЁЃ 2 U1 a+ g- o$ m) l" a2 z

жСДЫЮвУЧПЩвдЕУЕНбыааЕФМђЛЏзЪВњИКеЎБэЃКзЪВњЯюживЊАќТоИљБОЛѕБвЁЂЕБОжДцПюЁЂеЎШЏЗЂааЃЛзЪВњЯюживЊАќТоЭтЛузЪВњЁЂЖдЦфЫћДцПюадЙЋЫОДцПюЁЃ 7 `/ g0 u7 J0 W% Y# E- S8 w" Y: X

ЁЁЁЁ # u9 c, n0 n7 E" ^" e6 P- c

ЁЁЁЁ

- J$ K4 C" M; z" {+ g& E# ZЁЁЁЁ

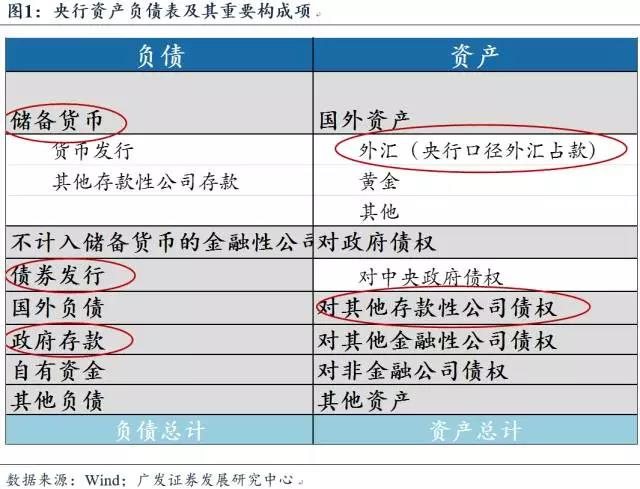

: p' e0 g# m5 s# s- K, l# `ЃЈ1ЃЉбыааИКеЎЯюМЭТМЛѕБвЭЫГіСїЭЈЗЖГыЁЂЛђдкСїЭЈЙ§ГЬжаГСЕэЯТРДЕФЗНЪНЁЃ

0 H3 X) ~$ F$ G. t/ i0 s- d5 gЂйИљБОЛѕБвЮЊдкСїЭЈЙ§ГЬжаГСЕэЯТРДЕФФЧВПЗжЛѕБвЁЃИљБОЛѕБв=ЛѕБвЗЂаа+ЦфЫћДцПюадЙЋЫОдкбыааДцПюЁЃДЫжаЛѕБвЗЂаа=СїЭЈжаЛѕБв+ЦфЫћДцПюадЙЋЫОПтДцЯжН№ЃЛЦфЫћДцПюадЙЋЫОдкбыааДцПю=ЗЈЖЈДцПюзМБИН№+ГЌЖюДцПюзМБИН№ЁЃЦёТлвдФФжжЧщЪЦДцдкЃЌИљБОЛѕБвОљвтЮЖзХПЩЮоЬѕМўвЊЧѓбыаагшвдЖвИЖЕФЙКТђСІЁЃ

8 r, w3 z% k( @6 `; b9 qЂкВЦЮёДцПюЮЊЛѕБвдкСїЭЈЗЖГыжавдВЦЮёДцПюНЩДцЗНЪНЭЫГіСїЭЈЗЖГыЁЃВЦЮёДцПюНЩДцНјШыЙњПтЃЌетвЛВПЗжДцПюВЛФмЮЊЦфЫћН№ШкЛњЙЙЫљгУЃЌздШЛвВВЛФмХЩЩњЦфЫћДцПюЛђДћПюЃЌЯрЕБгкДгЛѕБвСїЭЈЗЖГыЭЫГіРДЁЃетвВЪЧЮЊКЮМОЖШВЦЮёДцПюНЩДцЛсв§ЗЂЛѕБвЪаГЁЛюЖЏадЪеНєЃЌЖдСїЭЈжаЕФЛѕБвзмСПвдМАвјааГЌЖюДцПюзМБИН№СПОљВњЩњДђЛїЁЃ : ?5 @/ D1 I7 V: u; ^" v) E

ЂлЗЂаабыЦБЪЧбыааЭЈЙ§быЦБДгН№ШкЬхЯЕЛЛЛиЛюЖЏадЃЌЛЛЛиЕФЛѕБвНёКѓЭЫГіСїЭЈЗЖГыЁЃЗЂаабыЦБНгФЩИљБОЛѕБвЃЌВњЩњЕФХфОАдкгкЭтеММБЫйЛ§РлЕМжТИљБОЛѕБвЗКРФЃЌвдЪЧЕБЭтеМХђеЭбЙСІМѕШѕЪБЃЌбыЦБвВаьаьЭЫГіКЙЧрЮшЬЈЁЃдкбыаазЪВњИКеЎБэжаЮвУЧПЩвдЖСШЁЕНШчаэЕФаХЯЂЃКбыЦБЗЂаа+ИљБОЛѕБвЃЌДЫСНЯюИКеЎЙцФЃЯрЖдбыаазмИКеЎЙцБмБШжиНЯЮЊЮШЙЬЃЌБэЯжСЫбыаадкИКеЎЖЫжїЖЏЙмРэЛюЖЏадЕФвтЭМЁЃ

: A! |) V8 [1 Y+ uЃЈ2ЃЉбыаазЪВњЯюМЭТМЛѕБвНјШыСїЭЈЗЖГыЕФЗНЪНЁЃ - k# G- B2 ?; l( a6 t& u7 D

ЂйЁАЭтЛуеМПюЁБвтЮЖзХбыааЭЈЙ§НсЪлЛуЗНЪННЋШЫУёБвЭЖЗХИјЙњФкзЁУёЁЃЩЬвЕвјааЪлЛугаСНжжЧщЪЦЃЌДњПЭНсЪлЛуКЭзджїНсЪлЛуЃЌДњПЭНсЪлЛувтЮЖзХЭтЛуеМПюСєЕНзЁУёЪжжаЃЌзджїЪлЛувтЮЖзХЭтЛузЪВњСїЕНЩЬвЕвјааЪжжаЁЃЕЋЦёТлЕНЫЪжжаЃЌДгбыааСїГіЕФЛѕБвМДЮЊИљБОЛѕБвЁЃ

: p" s. Q) d' RЂкЁАЖдЦфЫћДцПюадЙЋЫОДцПюЁБвтЮЖзХбыааЭЈЙ§ЙЋПЊЪаГЁВйзнЁЂНсЙЙадЛѕБвеўВпЁЂдйДћПюЕШИљБОЛѕБвЭЖЗХЗНЪНЃЌжїЖЏНЋИљБОЛѕБвЭЖЗХИјДцПюадН№ШкЙЋЫОЁЃ ' V" z6 }* i6 {2 K6 V7 y

вЛОфЛАзмНсЃЌбыаажМдкЕїПиИљБОЛѕБвЭЖЗХЃЌЯрЕБгкИљБОЛѕБвЁАБУЁБЃКзЪВњЖЫМЭТМЁАБУГіЁБИљБОЛѕБвЕФЗНЪНЃЌИКеЎЖЫМЭТМИљБОЛѕБвГСЕэЛђЭЫГіСїЭЈЗЖГыЕФЗНЪНЁЃ ) v! f" I. u. t2 C3 Q/ ^

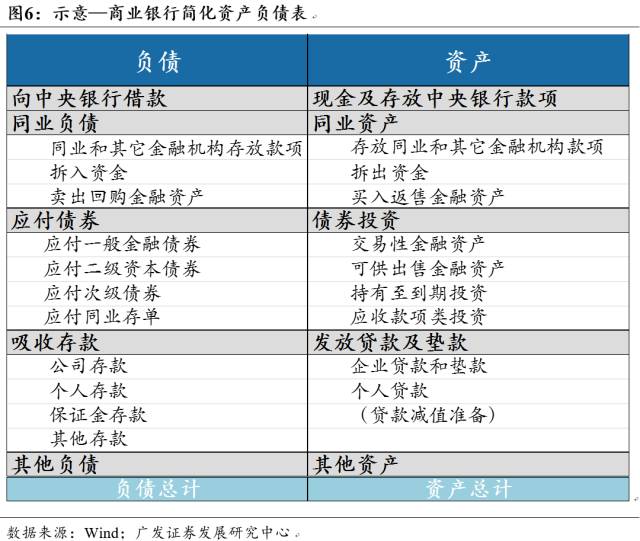

СНЯюзюживЊЕФИљБОЛѕБвЭЖЗХЗНЪНжаЃЌЁАЭтЛузЪВњЁБМЭТМЕФЪЧбыаагІНсЪлЛуашЧѓБЛЖЏЭЖЗХИљБОЛѕБвЃЛЁАЖдЦфЫћДцПюадН№ШкЛњЙЙЁБМЭТМбыаажїЖЏЭЖЗХИљБОЛѕБвЗНЪНЁЃГ§СЫЁАДЂБИЛѕБвЁБжЎЭтЕФСНЯюживЊИКеЎЯюЃКЁАеЎШЏЗЂааЁБМЭТМбыаажїЖЏИКеЎЙмРэНгФЩЛюЖЏадЕФЗНЪНЃЛЁАВЦЮёДцПюЁБМЭТМВЦЮёДцПюНЩДцДјРДЕФБЛЖЏИљБОЛѕБвШХЖЏЁЃ 0 a) ^7 s: Z1 f5 y* _7 y

ЁЁЁЁ

3 \2 W6 o& k2 Q Y& e: U' F$ L7 a0 k1.2 ЩЬвЕвјааЯрЕБгкзЪН№Ги

% w. {' F. c( J% c( n; u$ QдкЗжЮіН№ШкЛњЙЙМгИмИЫжЎЧАЃЌЮвУЧЦ№ЪзЖѓвЊЛиЙЫбыааКЭЦфЫћН№ШкЛњЙЙЕФзЪВњИКеЎБэЁЃИљОнЪЧЗёЮЊвјаавЕЛњЙЙЃЌН№ШкЛњЙЙЗжЮЊЃКвјаавЕН№ШкЛњЙЙКЭЗЧвјаавЕН№ШкЛњЙЙЃЌКѓепгжМђГЦЮЊЗЧвјЛњЙЙЁЃИљОнЪЧЗёЮЊДцПюРрЛњЙЙЃЌвјаавЕН№ШкЛњЙЙЗжЮЊДцПюРрН№ШкЛњЙЙКЭвјаавЕЗЧДцПюРрН№ШкЛњЙЙЃЌЧАепАќТобыааЁЂвјааЁЂЙтШйЩчКЭВЦЮёЙЋЫОЃЛ % o t& g: D- s5 B. X

живЊАќТоаХЭаЭЖзЪЙЋЫОЁЂН№ШкзтСоЙЋЫОКЭЦћГЕН№ШкЙЋЫОЁЃИљОнЪЧЗёЮЊбыааЃЌДцПюРрН№ШкЛњЙЙЗжЮЊбыааЁЂЦфЫћДцПюРрН№ШкЛњЙЙЁЃвдЪЧвЛбљбАГЃвтвхЩЯЕФН№ШкЙЋЫОЗжЮЊЃКбыааЁЂЦфЫћДцПюРрН№ШкЙЋЫОЃЈживЊАќТоЃКвјааЁЂЙтШйЩчЁЂВЦЮёЙЋЫОЃЉЁЂвјааРрЗЧДцПюРрН№ШкЙЋЫОЃЈаХЭаЙЋЫОЁЂН№ШкзтСоЙЋЫОЁЂЦћГЕН№ШкЙЋЫОЃЉЁЂЗЧвјН№ШкЛњЙЙЃЈШЏЩЬЁЂБЃЯеЁЂаХЭаЁЂЛљН№ЕШЃЉЁЃ

) {- O3 U! R. |8 U/ U9 R$ _ |1 {ЩЬвЕвјааЪєгкЦфЫћДцПюРрН№ШкЙЋЫОЁЃГ§быаавдЭтЕФЦфЫћН№ШкадЙЋЫОЃЌМгИмИЫЙ§ГЬДѓЭЌаЁвьЃЌЮЊСЫБугкБэЪіЃЌБОЮФНћОјШЗЧјЗжЦфЫћДцПюРрН№ШкЙЋЫОКЭЩЬвЕвјааЁЃБ№ЕФЃЌЩЬвЕвјааБэЭтРэВЦЁЂЛљН№ЁЂШЏЩЬЕШЦфЫћН№ШкадЙЋЫОдкзЪВњИКеЎБэНсЙЙЩЯгыЩЬвЕвјааВювьВЂВЛДѓЁЃДгКъЙлВуУцЙлВьН№ШкЛњЙЙМгИмИЫЃЌЮвУЧжиЕуЙизЂзЪН№СїзЊЙ§ГЬАщЫцЕФН№ШкЛњЙЙРЉБэЛњжЦЃЌЩЬвЕвјаагыЦфЫћДцПюадЙЋЫОзЪВњИКеЎБэЕФНсЙЙадВювьПЩСйЪБКіТдЁЃЮвУЧРћгУЩЬвЕвјаазЪВњИКеЎБэДњБэЗЧбыааН№ШкЙЋЫОзЪВњИКеЎБэЁЃ

6 F* X0 R; l! P; \МђЛЏЩЬвЕзЪВњИКеЎБэЃЌзЪВњПЩвдЙщЮЊЮхРрЃКЯжН№МАДцЗХдкжааФвјааПюзгЁЂЭЌвЕзЪВњЁЂеЎШЏЭЖзЪЁЂЗЂЗХДћПюКЭЕцПюЁЂЦфЫћзЪВњЁЃИКеЎвВЭЌвЕПЩвдЖѓвЊЗжЮЊЮхЯюЃКЯђжааФвјааЦђДћЁЂЭЌвЕИКеЎЁЂгІИЖеЎШЏЁЂЮќШЁДцПюЁЂЦфЫћИКеЎЁЃ

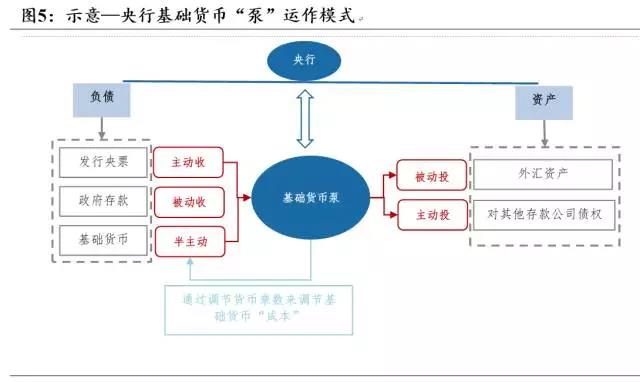

- m( q. X7 J; |9 p% I" Q! ^ЃЈ1ЃЉЩЬвЕвјааЕФИКеЎЯюживЊМЭТМЩЬвЕвјаазЪН№ШЊдДЁЃ

5 u1 C- e; E. G4 i+ o' p8 jЩЬвЕвјааПЩДгШ§ИіжїЬхШкШызЪН№ЃКбыааЁЂЭЌвЕН№ШкЛњЙЙЁЂЪЕЬхЦѓвЕКЭзЁУёВПЗжЃЌБ№ЕФЩЬвЕвјааЛЙПЩвдЭЈЙ§ЗЂааН№ШкеЎШкШызЪН№ЁЃвдЪЧДгИКеЎЖЫРДПДЃЌЩЬвЕвјааЙВгаЫФжжЧўЕРЕУЕНзЪН№ШЊдДЃКЂйбыааЃЌЁАЯђжааФвјааЦђДћЁБПЦФПМЭТМЩЬвЕвјааДгбыааНшШыПюзгН№ЖюЁЃЂкН№ШкЭЌвЕЛњЙЙЃЌЁАЭЌвЕИКеЎЁБПЦФПМЭТМЩЬвЕвјааДгЦфЫћН№ШкЛњЙЙНшШызЪН№ЁЃДЫжаИљОнЦђДћЕФЙтШйКЭЕжбКЦЗжжВювьЃЌЯъЯИЗжЮЊЁАЭЌвЕДцЗХЁБЁЂЁАЭЌвЕВ№ШызЪН№ЁБЁЂЁАТєГіЛиЙКЁБШ§жжЗНЪНЁЃЂлЪЕЬхЗЧН№ШкВПЗжЃЌЁАЮќШЁДцПюЁБживЊМЭТМЩЬвЕвјааДгЪЕЬхЦѓвЕКЭзЁУёВПЗжЕУЕНДцПюЁЃЂмЁАгІИЖеЎШЏЁБМЭТМЩЬвЕвјааЭЈЙ§ЗЂааН№ШкеЎЗНЪНШкШызЪН№ЁЃ & W/ q* N9 m: e6 k, V: p

ЃЈ2ЃЉЩЬвЕвјааЕФзЪВњЯюживЊМЭТМЩЬвЕвјаазЪН№ШЅДІЁЃ

4 i# @; f: R. ~3 z) uЩЬвЕвјааПЩвдНЋзЪН№ЭЖИјШ§ИіжїЬхЃКбыааЁЂЭЌвЕН№ШкЛњЙЙЁЂЪЕЬхЦѓвЕКЭзЁУёВПЗжЃЌБ№ЕФЩЬвЕвјааЛЙПЩвдРћгУзЪН№ЙКТђН№ШкзЪВњЃЈживЊЪЧеЎШЏЃЉЃЌвдЪЧДгзЪВњЖЫРДПДЃЌЩЬвЕвјааЙВгаЫФИізЪН№аажЙЃКЂйЁАНшИјЁБбыааЃЌЁАЯжН№МАДцЗХдкбыааПюзгЁБПЦФПНЋМЭТМЩЬвЕвјаагЕгаИљБОЛѕБвЁЃЂкНшИјН№ШкЭЌвЕЛњЙЙЃЌЁАЭЌвЕзЪВњЁБПЦФПМЭТМЩЬвЕвјааНшИјЦфЫћЭЌвЕН№ШкЛњЙЙПюзгЁЃДЫжаИљОнЦђДћЕФЙтШйКЭЕжбКЦЗжжВювьЃЌЯъЯИЗжЮЊЁАДцЗХЭЌвЕЁБЁЂЁАЭЌвЕВ№ГізЪН№ЁБЁЂЁАТђШыЗЕЪлЁБШ§жжЗНЪНЁЃЂлНшИјЗЧН№ШкВПЗжЃЌЁАЗЂЗХДћПюМАЕцПюЁБживЊМЭТМЩЬвЕвјааНЋзЪН№ДћИјЪЕЬхВПЗжЁЃЂмЁАжЄШЏЭЖзЪЁБМЭТМЩЬвЕвјааЭЖзЪН№ШкзЪВњЃЌгЩгкЩЬвЕвјааживЊЭЖзЪеЎШЏЃЌвдЪЧетвЛПЦФПгжПЩГЦЮЊЁАеЎШЏЭЖзЪЁБЁЃ ' p8 i+ c% ^$ S5 ^

жСДЫЮвУЧПЩвдЕУЕНЩЬвЕвјаадЫзїЪЧДгИКеЎЖЫШкШызЪН№ЃЌзЪВњЖЫШкГізЪН№ЃЌЕЋУПвЛБЪИКеЎЖЫЕФзЪН№ВЂВЛЖдгІзЪВњЖЫзЪН№ЃЌЩЬвЕвјааЯрЕБгквЛИіЁАаюЫЎГиЁБЁЃ

5 D* e# P" @ U& J: [ЁЁЁЁ / a4 F8 C" K6 S

ЁЁЁЁ

9 q* t$ L! q% [1 B! yЖўЁЂН№ШкЛњЙЙЪЧдѕбљМгИмИЫЕФЃП / n* b; h: O; D$ d9 T+ R5 F

Н№ШкЛњЙЙМгИмИЫЙ§ГЬЪЧЙтШйРЉеХЙ§ГЬЃЌЭЌЪБвВЪЧЛѕБвЭЖЗХЙ§ГЬЁЃвдЪЧН№ШкИмИЫаЮГЩЛњжЦаывЊЗХдкЙтШйРЉеХКЭЛѕБвЭЖЗХЛњжЦжаМгвдУїАзЁЃ - {# o5 R) r A; j7 l. w7 l2 Z. r! J8 j

ЮвУЧа№ЪіН№ШкЛњЙЙМгИмИЫЪЕМЪЩЯОЭЪЧНшЖЬВ№ГЄЕФзЪВњИКеЎБэРЉеХНјГЬЃЌЖјетвЛНјГЬвВЪЧЙтШйРЉеХНјГЬЁЃЮвУЧЗжШ§ИіВНЕїРДОйааа№ЪіЃК ' y' D# Q F9 B; ^1 F0 g+ Z* J* b

ЂйН№ШкЛњЙЙзЪВњИКеЎБэРЉеХЃЌЮЊЙтШйРЉеХЛњжЦНєеХЛЗНкЁЃдкЙтШйРЉеХНјГЬжаЛѕБвЭъГЩСїЭЈЁЃ : r, V, q- A" M7 L1 E

ЂкН№ШкЛњЙЙРЉБэвтЮЖзХЖЬОУЦкИКеЎКЭКуОУЦкзЪВњЭЌЪБРЉеХЃЌЮвУЧгУЁАНшЖЬВ№ГЄЁБРДаЮЯѓаЮУВетвЛРЉБэЙ§ГЬЁЃ * [+ \) x, e9 L

ЂлН№ШкЛњЙЙДцдкНсЙЙадВювьЃЌВювьН№ШкЛњЙЙжЎМфЕФзЪН№ШкШыШкГіЫфВЛгАЯьЭХЬхН№ШкВПЗжИмИЫЃЌЕЋЛсдЬВиН№ШкЗчЯеЃЌживЊЪЧЯоЦкДэХфДјРДЕФЛюЖЏадЗчЯеЁЃ 6 u. H+ I) k" ^6 z9 W* D( P* x

2.1 Н№ШкЛњЙЙРЉБэФкЩњгкЙтШйРЉеХКЭЛѕБвЭЖЗХ 6 h/ n3 s3 R& j/ n. Z& l5 X- d

Н№ШкЛњЙЙМгИмИЫОйЖЏМДЮЊН№ШкЛњЙЙРЉБэОйЖЏЃЌЖјН№ШкЛњЙЙРЉБэОйЖЏБиаыНЋЦфЗХдкЙтШйРЉеХЛњжЦжаМгвдУїАзЁЃЙтШйРЉеХЛњжЦЪЧжИЛѕБвПэЫЩДјРДЕФЪЕЬхаХДћХђеЭЃЈЗДжЎЮЊНєЫѕЃЉЁЃЙтШйРЉеХЛњжЦЙ§ГЬжаЃЌЛѕБвДгбыааСїГіЁЂдкЦфЫћН№ШкЛњЙЙКЭЗЧН№ШкЛњЙЙКЭзЁУёБэФкЖЕзЊвЛШІЃЌжеМЋЛиЕНбыаазЪВњИКеЎБэЁЃЛѕБвУПСїзЊвЛДЮЃЌЖЏдБЪЕЬхаХДћРЉеХвЛДЮЁЃ

6 V: {! p3 D. i9 {9 eжБЙлУїАзЙтШйРЉеХЛњжЦЃЌМДЮЊЙувхЛѕБв=ИљБОЛѕБв*ЛѕБвГЫЪ§ЃЌЖјЛѕБвГЫЪ§дђвРППгкЁАДцДћЯрЛЅДДЩњЁБЛњжЦЁЃзмНсбыаажжжжЛѕБвеўВпЙЄОпЃЌВЛЭтСНРрЃКЕїПиИљБОЛѕБвЁЂЕїПиЛѕБвГЫЪ§ЃЌЗЈЖЈДцПюзМБИН№ТЪКЭЛљзМРћТЪЕїНтЃЌживЊгАЯьЛѕБвГЫЪ§ЃЌЙЬШЛвВЛсНјвЛВНгАЯьИљБОЛѕБвЪ§ФПЁЃЛѕБвЭЖЗХАщЫцЕФЙтШйРЉеХЛњжЦШчЯТЃК

3 q- V4 Z3 Z8 K+ F8 iЂйЩЬвЕвјаадкИКеЎЖЫГаНгРДздбыааЕФИљБОЛѕБвЭЖЗХЁЃЁАЯђбыааЦђДћЁБМЭТМбыаажїЖЏЭЖЗХЕФИљБОЛѕБвЃЛЁАЮќШЁДцПюЁБЯюГаНгбыаавђНсЪлЛуЖјБЛЖЏЭЖЗХЕФИљБОЛѕБв[1]ЁЃЦёТлФЧжжЗНЪНЃЌбыаазЪВњЯюЁАЭтЛузЪВњЁБЛђЁАЖдЦфЫћДцПюадН№ШкЛњЙЙеЎШЈЁБРЉеХЃЌИКеЎЯюЁАИљБОЛѕБвЁБРЉеХЃЌбыаазЪВњИКеЎБэРЉеХЁЃ

6 v# ]5 L& f+ O3 D$ XЂкЩЬвЕвјаагыЪЕЬхВПЗжжЎМфОйааЙтШйХЩЩњЃЌдкХЩЩњЙ§ГЬжаЃЌЙтШйУПвЛДЮРЉеХЃЌЖМАщЫцзХЛѕБвГСЕэЛђЭЫГіСїЭЈЗЖГыЁЃДћПюХЩЩњДцПюЙ§ГЬжаЃЌЛѕБввдЁАСїЭЈжаЕФЯжН№ЁБЁЂДцПюзМБИН№ЛђЩЬвЕвјааПтДцЯжН№ГСЕэЯТРДЁЃгыДЫЭЌЪБЃЌЩЬвЕвјааИКеЎЖЫЕФЁАЮќШЁДцПюЁБКЭзЪВњЖЫЕФЁАЗЂЗХДћПюМАЕцПюЁБВЛЭЃХђеЭЃЌЩЬвЕвјаазЪВњИКеЎБэРЉеХЃЛЪЕЬхВПЗжзЪВњКЭИКеЎвВЭЌЪБРЉеХЁЃ

' i1 p* I% ~6 H! bПЩМћЃЌЛѕБвВЛОјСїзЊЁЂЙтШйВЛЭЃХЩЩњЃЌбыааЁЂЩЬвЕвјаавдМАЪЕЬхВПЗжзЪВњИКеЎБэОљРЉеХЃЌЪЕМЪВњГівВдкдіЖрЁЃжСДЫЮвУЧЕУГіНсТлЃКН№ШкЛњЙЙзЪВњИКеЎБэРЉеХЕФЙ§ГЬЃЌвВЪЧЙтШйРЉеХЙ§ГЬЃЌЭЌЪБвВЪЧЛѕБвЭЖЗХЕФЙ§ГЬЁЃ ) R M! U9 S9 a. V6 h U

ЁЁЁЁ

" M0 a) M( [& S7 HЁЁЁЁ . z/ {( |6 t7 f' y3 q4 @

ЁЁЁЁ

+ k3 R; h6 n* S/ ^2 F0 @8 y: N: g" Q* nЁЁЁЁ 2 R2 I0 z- o8 @, V3 Q! B2 W' `0 L

2.2 Н№ШкЛњЙЙживЊРћгУЖЬОУЦкИКеЎЁЂЭЖзЪКуОУЦкзЪВњРДЭъГЩМгИмИЫ 1 n4 `, k/ U7 ~7 \6 G' [

ДгЮЂЙлЪгНЧРДПДЃЌЮЂЙлИіЬхЕФИмИЫТЪПЩгУзЪВњИКеЎТЪРДЖШСПЃЌЕЋЫМСПЕНЃКЮЂЙлИіЬхAЕФИКеЎЭЈГЃЖдгІзХСэвЛИіЮЂЙлИіЬхBЕФзЪВњЃЌЭЌРэЃЌЮЂЙлИіЬхAЕФзЪВњвВДѓИХЖдгІзХСэвЛЮЂЙлИіЬхCЕФИКеЎЁЃЮЂЙлИіЬхзЪВњИКеЎЯюФПжЎМфНЛжЏХЬНсЃЌЪЙЕУКъЙлВуУцЙлВьИмИЫТЪЃЌВЛФмМђЕЅНЋИїВПЗжзЪВњИКеЎЯрМгЃЌвВКмФбЖдЮЂЙлВПЗжзЪВњИКеЎОйаадўВюЁЃКъЙлВуУцРДПДВПЗжЕФИмИЫТЪЃЌЦфНЙЕудкгкЃКИмИЫСНЭЗЁЊЁЊзЪВњЖЫКЭИКеЎЖЫЁЊЁЊЗжБ№ЖдгІСЫЪВУДзЪдДЃП 9 D! c2 V* O# e- r' l) n9 {

ЂйН№ШкЛњЙЙКЭЪЕЬхВПЗжзЪВњИКеЎНВЕФЖМЪЧЯжгазЪВњЖдгІНЋРДзЪВњЕФЙЪЪТЁЃЪЕЬхВПЗжИмИЫ=НЋРДД№гІИЖГі/МШгазЪВњЃЛН№ШкЬхЯЕИмИЫ=зЪН№НЋРДЪевц/зЪН№МШгаЪевцЁЃ 1 _; O1 @( U4 n5 Z2 \

ЂкЛиЙЫЙтШйРЉеХЙ§ГЬжаАщЫцЕФН№ШкРЉБэОйЖЏЃЌживЊЪЧЩЬвЕвјРћгУгУЖЬЦкзЪН№ЃЈИКеЎРЉеХЃЉЃЌВ№ЗХГЄЦкзЪВњЃЈзЪВњРЉеХЃЉЃЌМДЮЊЁАвдЖЬВ№ГЄЁБЕФМгИмИЫЙ§ГЬЁЃ ; Z4 i' g$ V |7 Y9 m

ЂлдйЭљЗЕЙЫбыаадкЙтШйРЉеХЛњжЦЙ§ГЬжаАчбнЕФНХЩЋЃКЦёТлЪЧжБНгЕїПиИљБОЛѕБвЪ§ФПЃЈЭЈЙ§ИКеЎЖЫЛиС§ДѓИХЃЌзЪВњЖЫжїЖЏЁЂБЛЖЏЭЖЗХЃЉЃЌЛЙЪЧМфНгЭЈЙ§гАЯьЛѕБвГЫЪ§РДЕїПиИљБОЛѕБвЁАзЪБОЁБЃЌОљгАЯьЕФЪЧЩЬвЕвјааИКеЎЖЫЕФЖЬЖЫИКеЎРћТЪЃЌгЩгкИљБОЛѕБвЕФзЪБОМДЮЊЩЬвЕвјааРЉеХзюИљБОЕФзЪБОЁЃ

% q' a+ P2 }& MзмНсЃКН№ШкЛњЙЙМгИмИЫЃЌЪЕМЪЩЯЪЧЩЬвЕвјаадкзЪВњИКеЎБэРЉеХЙ§ГЬжавдЖЬОУЦкИКеЎЧЫЖЏКуОУЦкзЪВњЕФаЇЙћЁЃгаЙтШйРЉеХЃЌОЭПЯЖЈгаН№ШкЛњЙЙРЉБэЃЌгаН№ШкЛњЙЙРЉБэЃЌвВПЯЖЈгаН№ШкЛњЙЙМгИмИЫЁЃ 3 O. M8 W) ~ }) X: L

2.3 ЫМСПНсЙЙВювьЕФН№ШкМгИмИЫ

. w% u$ ?- N2 ?8 b. u+ O& gЩЯЪізЄзуЙтШйРЉеХЛњжЦЗжЮіН№ШкЛњЙЙМгИмИЫОйЖЏЃЌЪгЗЧбыааН№ШкЛњЙЙгЕгаЭЌвЛеХзЪВњИКеЎБэЃЌВЂЮДЫМСПБ№ЕФУЧжЎМфЕФВювьЁЃОПОЙЩЯЃЌШєЫМСПН№ШкЛњЙЙЕФНсЙЙадВювьЃЌдђЛсгааТЕФеїЯѓГіЯжЁЃ ; [6 ^% }4 t9 A/ s, }0 x- A

АДееЕУЕНзЪН№ШЊдДЕФНсЙЙВювьЃЌЮвУЧНЋН№ШкЛњЙЙЗжЮЊДѓааКЭаЁааСНИіВПЗжЃКДѓааДгбыааКЭДцПюЖЫЛёШЁзЪН№НЯЮЊБуРћЃЌЧвИКеЎЙцФЃЭХЬхНЯДѓЃЛаЁааДгбыааКЭДцПюЖЫЛёШЁзЪН№НЯЮЊРЇФбЃЌЧвИКеЎЙцФЃЭХЬхНЯаЁЃЛзЪН№ДгДѓааТЉГіИјаЁааЃЌаЁаазЪВњЙцФЃРЉеХНЯЮЊУєНнЁЃ + q E7 A/ [) v

ЁЁЁЁ

5 j$ X7 V) V- Z! A( GИљОнаЁаазЪВњЖЫЭЖзЪШЅДІЃЌЮвУЧЗжЮіСНжжЧщПіЖдН№ШкВПЗжЭХЬхИмИЫТЪЕФгАЯьЃК

2 a) Q$ }! j* ^$ Z* N. g; iЧщПі1ЃКаЁааДгДѓааШкШызЪН№ЃЌЭЖзЪдіСПзЪВњЁЃ 6 [) P# n0 j+ m4 i# e! a

ДѓааНЋЯажУзЪН№ЭЈЙ§ЁАЭЌвЕзЪВњЁБДѓИХЁАеЎШЏЭЖзЪЁБШкИјаЁааЃЌаЁааИКеЎЖЫЁАЭЌвЕИКеЎЁБЛђЁАгІИЖеЎЯюЁБЯргІРЉеХЃЛаЁааНЋЕУЕНзЪН№ЭЖзЪдіСПзЪВњЃЈеЎШЏЁЂДћПюЛђЗЧБъЃЉЃЌаЁаазЪВњЖЫРЉеХЁЃжЕЕУПфДѓЕФЪЧЃЌДѓааБОгІПЩвдИљОнетБЪЯажУзЪН№ХЩЩњдіСПзЪВњЃЌЖјШкИјаЁаажЎКѓЃЌДѓаазЪВњВЂЮДРЉеХЃЛаЁаавђетБЪзЪН№ОйааСЫзЪВњИКеЎРЉеХЁЃетжжЧщПіЪЕМЪЩЯЪЧЃКДѓааНЋЯажУзЪН№ЖдгІЕФЙтШйРЉеХБОСьШУЖЩИјаЁааЃЌДгН№ШкВПЗжЭХЬхРДПДЃЌН№ШкИмИЫУЛгаРхИяЁЃ 4 D6 S" h5 h0 H, {! p1 @! V

ЧщПі2ЃКаЁааДгДѓааШкШызЪН№ЃЌЭЖзЪДѓааЕФДцСПзЪВњЁЃ

0 ^2 _/ n n5 P. u/ RгыЧщПі1РзЭЌЃЌДѓааНЋЯажУзЪН№ШкИјаЁааЃЌаЁааИКеЎЖЫвВЗЂЩњЭЌбљРхИяЁЃЕЋгыЧщПі1ВювьЕФЪЧЃЌаЁааНЋзЪН№ЭЖЯђДѓааЕФДцСПзЪВњЃЈБШЗНеЎШЏЃЉЃЌДЫЪБзЪН№дйДЮЛиЕНДѓааБэФкВПЗжЁЃР§дЦдЦТжН№ШкИмИЫУєНнРЉеХБГКѓЕФЁАаЁааЗЂааЭЌвЕДцЕЅ-->ЙКТђДцСПеЎШЏЁБФЃЪНЃЌЙЬШЛаЁаазЪВњИКеЎЖМгаЫљРЉДѓЃЌЕЋДгЭХЬхН№ШкВПЗжРДПДЃЌИКеЎЖЫвРШЛЪЧ100ЯжН№УЛгаРхИяЃЌзЪВњЖЫ70еЎШЏвВЮДгаРхИяЁЃ

9 Q1 u( n N( y. C! IвдЪЧН№ШкВПЗжЭХЬхИмИЫТЪЮДгагАЯьЁЃжЕЕУПфДѓЕФЪЧЃЌетжжНсЙЙадРЉБэФЃЪНЖдН№ШкЬхЯЕЛюЖЏадДјРДЩюПЬгАЯьЃЌживЊЪЧЯоЦкДэХфЗчЯеМгОчЃЌЧвдЬКЌЛюЖЏадЗчЯеЃЌБОЯЕСаКѓајЮФеТНЋЖдДЫОйааЯъЯИЗжЮіЁЃ ! x# M! n: t5 J) r! M& |& _# ]4 O4 d

ЁЁЁЁ

" m" ]7 S, c0 _ j2 h8 tШ§ЁЂзмНс F! D, n, V3 V& q

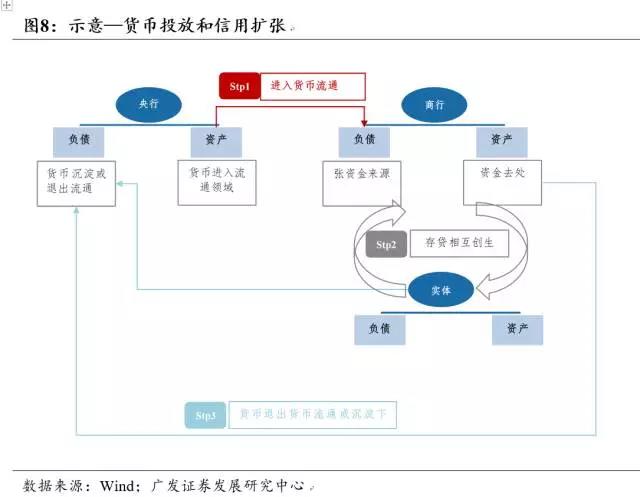

Н№ШкЬхЯЕЗчЯевђгЩгкН№ШкИмИЫЙ§ИпЁЃЕЋдѕбљХаЖЈН№ШкЬхЯЕИмИЫЪЧЗёЙ§ИпЃПЮвУЧвдЮЊЦ№жївЊУїАзЪВУДЪЧН№ШкИмИЫЃЌЛЛбджЎН№ШкВПЗжИмИЫЪЧдѕбљаЮГЩЕФЃПНіДгЮЂЙлИмИЫжИБъЕФОјЖдЪ§РДТлН№ШкВПЗжИмИЫИпЕЭЁЂКіЪгСЫН№ШкИмИЫЕФаЮГЩЛњжЦЃЌЮовьгкПЬжлЧѓНЃЁЃБОЮФжиЕуЗжЮіСЫбыааКЭЩЬвЕвјааРЉБэЗНЪНЁЂН№ШкЛњЙЙдѕбљдкЙтШйРЉеХКЭЛѕБвЭЖЗХЙ§ГЬжаМгИмИЫЃЌжИГіН№ШкЛњЙЙживЊЭЈЙ§ЁАНшЖЬВ№ГЄЁБРДЭъГЩМгИмИЫЁЃ

, l1 C& n9 I) Q0 v1 f1 mжЕЕУПфДѓЕФЪЧЃЌБОЮФЫљжИЕФМгИмИЫЪЧЙувхИХФюЃЌЗКжИН№ШкЛњЙЙЁАНшЖЬВ№ГЄЁБЕФРЉБэОйЖЏЁЃЯСвхИмИЫЪЧжИН№ШкЛњЙЙдкЛѕБвЪаГЁЩЯВ№НшзЪН№ЃЌЮЌЯЕзЪН№ЖЫКЭзЪВњЖЫЕФЯоЦкДэХфЃЌЭЌбљвВЪЧЁАНшЖЬВ№ГЄЁБОйЖЏЃЌгыЙувхИмИЫВЂВЛЕжъѕЁЃЮвУЧЛЙЕУЕНШчЯТШ§ЕуНсТлЃК

; _" }2 |8 H% t+ D. J% i- GЂйН№ШкИмИЫЭЦЖЏСІдкгкСНЕуЃКвЛЪЧзЪВњЖЫЕФзЪВњЛиБЈТЪНјВНЃЌЖўЪЧИКеЎЖЫЕФзЪН№РћТЪНЕТфЃЛвдЪЧН№ШкИмИЫЗчЯеГЈПкЬЛТЖЕФДЅЗЂЕувВдкгкСНИіЃКИКеЎЖЫРћТЪжшЩ§ЁЂзЪВњЖЫЛиБЈТЪжшНЕЁЃзЪВњЛиБЈТЪЮЊГЄЖЫРћТЪЃЌИКеЎЖЫзЪН№РћТЪЮЊЖЬЖЫРћТЪЃЛГЄЖЫзЪВњРћТЪИљБОЩЯРДНВШЁОігкЪЕЬхЭЖзЪЛиБЈТЪЁЃетвВЪЧЮЊАВдкЪЕЬхУєНнРЉеХЃЌЛђбыааЛѕБвПэЫЩСНжжЧщПіЯТЃЌЖМФмМћЕНН№ШкЛњЙЙУєНнМгИмИЫЁЃгыжЎЖдгІЃЌЕБГЄЖЫзЪВњЛиБЈТЪжшНЕЁЂЖЬЖЫИКеЎРћТЪжшЩ§ЪБЃЌОљЛсДЅЗЂН№ШкИмИЫЗчЯеЗЂзїЃЌЖдгІЕНЯжБОЯраЮОЭЪЧзЪВњДњМлДѓЗљЯТДьЁЂЛѕБвУєНнЪеНєЁЃ ; a5 @9 L/ @9 N" n% k0 `# ]

ЂкН№ШкИмИЫгыН№ШкЬхЯЕЗчЯежЎМфЙиЯЕНЯЮЊИДдгЃЌВЛФмНЋСНепЕШСПЦыЙлЁЃШчЩЯЫљЪіЃЌН№ШкЬхЯЕМгИмИЫдРэОЭЪЧН№ШкЛњЙЙдкдкЙтШйРЉеХЙ§ГЬжаВЛЭЃРЉБэЃЌвдЪЧдкПЯЖЈГЬЖШЩЯЃЌН№ШкИмИЫОЭЪЧЪЕЬхИмИЫЕФВрУцЁЃЕБЮвУЧЬИМАЁАН№ШкИмИЫЙ§ИпЁБетвЛТлЖЯЪБЃЌвўКЌЬѕМўЪЧЮвУЧаывЊжЊЕРвЛИіН№ШкЛњЙЙЁАгІгаЁБЕФИмИЫГЬЖШЃЌЭЈГЃЖјбдЃЌетвЛЁАгІгаЁБЕФИмИЫГЬЖШЃЌЪЧН№ШкЛњЙЙЦЅХфЪЕЬхЩњВњЫљашЕФЁАзюгХЁБГЬЖШЁЃжЛгаГЌГіетвЛЁАзюгХЁБГЬЖШЕФИмИЫГЬЖШЃЌВХЦјБЛНчЫЕЮЊН№ШкИмИЫЁАЙ§ИпЁБЁЃЮвУЧвдЮЊжЛгаВ№НтСЫН№ШкИмИЫаЮГЩЛњжЦЃЌВХЦјПДЧхН№ШкЬхЯЕдЬКЌЕФВювьЬѕРэЕФЗчЯеЁЃ

" N+ J, [+ v0 P0 E; ]% v# r" KЂлН№ШкШЅИмИЫЗНЯђдкгкСНЕуЃКвЛЪЧжаадЛђЦЋНєЛѕБвеўВпДгЭХЬхЩЯЮШЙЬЖЬЖЫИКеЎРћТЪЃЛЖўЪЧНсЙЙадЗНЗЈПижЦОжВПН№ШкЛњЙЙЙцФЃРЉеХЙ§ПьЁЃМШШЛН№ШкИмИЫдкгкЁАНшЖЬВ№ГЄЁБЃЌЖјГЄЖЫзЪВњЛиБЈТЪЯТаавтЮЖзХвдЯТДьзЪВњДњМлЛђЪЕЬхЩњВњЮЊДњМлЃЌвдЪЧЯрЖдЖјбдЃЌдкВЛДЅЗЂЛюЖЏадЗчЯеЬѕМўЯТЃЌХЏКЭЬЇЩ§ЖЬЖЫИКеЎРћТЪЪЧгааЇЁЂЧвЕЭзЪБОЕФЗНЗЈЁЃБ№ЕФЃЌН№ШкЛњЙЙДцдкНсЙЙадВювьЃЌвђДЫЖјЦ№ЕФВПЗжН№ШкЛњЙЙРЉБэЬсЫйЃЌМДБуДгзмСПЩЯВЂВЛЗХДѓЭХЬхН№ШкВПЗжИмИЫЃЌЕЋЛсЗХДѓЯоЦкДэХфбЙСІЃЌдЬКЌЛюЖЏадЗчЯеЁЃЖдетвЛВПЗжН№ШкВПЗжОйааИмИЫЕїПиЃЌФмгааЇЕЭТфН№ШкЬхЯЕЗчЯеЁЃ

% T% Y7 R# C, S5 b. |* dзлЩЯЮвУЧвдЮЊЃЌдкюПЯЕВуШЅИмИЫЫМаїЯТЃЌЛюЖЏадЪМжеЧїгкжаадЦЋНєЃЌН№ШкЛњЙЙЛюЖЏадЗсдЃГЬЖШЕФНсЙЙадВювьШдНЋСЌајЃЌвджТМгжиЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 13:36:08

ЗЂБэгк 2019-6-13 13:36:08