|

一、央行和商业银行是怎样扩表的?1.1 央行相当于根本货币“泵” , ]5 c" E* j& I% R

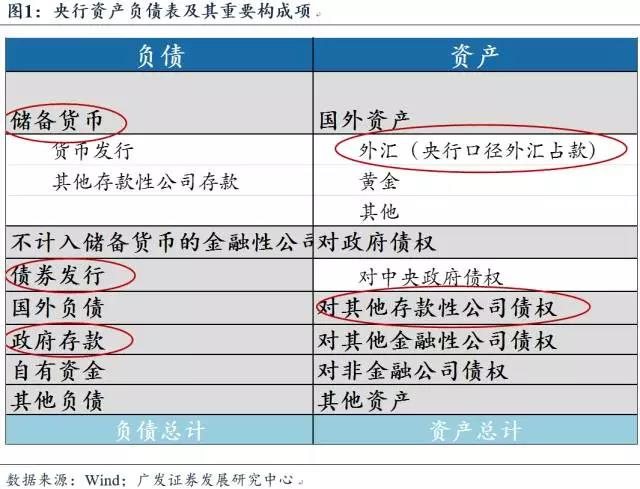

简化央行资产负债表,负债项重要分为:储备货币、不计入储备货币的金融性公司存款、债券发行、国外负债、当局存款、自有资金、其他负债。资产项重要分为:国外资产、对当局债权、对其他存款性公司债权、对其他金融性公司债权、对非金融公司债权、其他资产。

- x9 Y" V" U: D* e①在全部负债项中,储备货币和债券发举动央行可主动调控的负债本领,两者加总占比相加靠近90%,财务存款占比均值在10%左右,三者相加占比均值在97%左右。 ( F+ M/ r- f1 [9 j9 y

②在全部资产项中,“外汇资产”和“对其他存款性公司债权”构成资产项的重要部分,尤其外汇资产项,占央行总资产50%上,高点以致高出80%。“对其他存款性公司”规模占比不停进步,表现央行主动对冲外占紧缩的意愿,对其他存款性公司与外汇资产规模加总,相对央行总资产规模的比重,在60%~89%区间颠簸,2017年2月该占比值为88.4%。

; A+ q! G: {8 g3 }至此我们可以得到央行的简化资产负债表:资产项重要包罗根本货币、当局存款、债券发行;资产项重要包罗外汇资产、对其他存款性公司存款。 $ a( L: y7 V* s; v- d

2 \' _5 M) p( v5 N

: o( o& ]: s" \* ?0 U' L [% a) K2 @, n

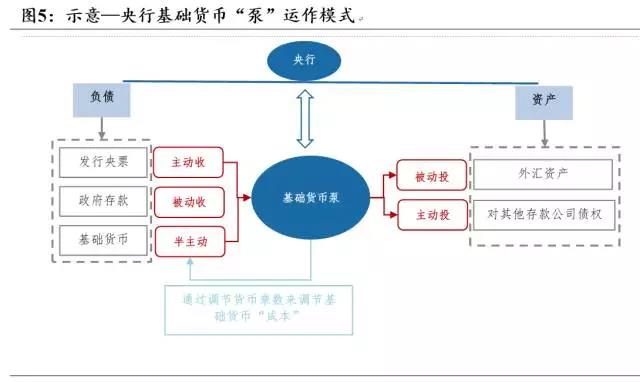

0 h9 r2 L- w: D(1)央行负债项纪录货币退出流通范畴、或在流通过程中沉淀下来的方式。 " w: @5 V% N7 x' u6 S# g# O

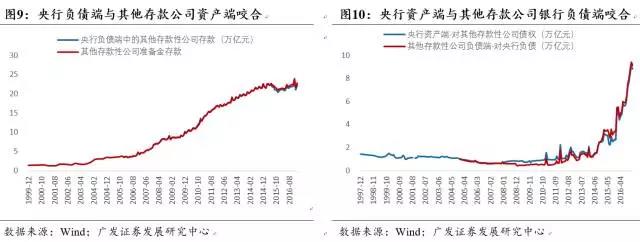

①根本货币为在流通过程中沉淀下来的那部分货币。根本货币=货币发行+其他存款性公司在央行存款。此中货币发行=流通中货币+其他存款性公司库存现金;其他存款性公司在央行存款=法定存款准备金+超额存款准备金。岂论以哪种情势存在,根本货币均意味着可无条件要求央行予以兑付的购买力。

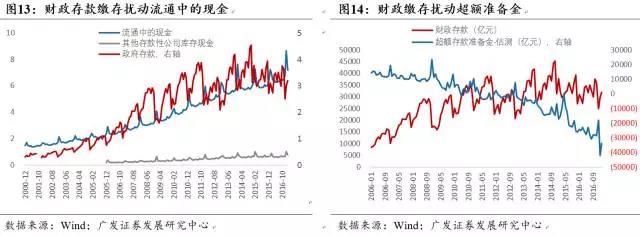

4 X f- c& u& S/ m3 G3 c②财务存款为货币在流通范畴中以财务存款缴存方式退出流通范畴。财务存款缴存进入国库,这一部分存款不能为其他金融机构所用,自然也不能派生其他存款或贷款,相当于从货币流通范畴退出来。这也是为何季度财务存款缴存会引发货币市场活动性收紧,对流通中的货币总量以及银行超额存款准备金量均产生打击。

3 h& V* N0 v, @8 ? [1 x7 [③发行央票是央行通过央票从金融体系换回活动性,换回的货币今后退出流通范畴。发行央票接纳根本货币,产生的配景在于外占急速积累导致根本货币泛滥,以是当外占膨胀压力减弱时,央票也徐徐退出汗青舞台。在央行资产负债表中我们可以读取到如许的信息:央票发行+根本货币,此两项负债规模相对央行总负债规避比重较为稳固,表现了央行在负债端主动管理活动性的意图。 " m, K, f/ _, R+ J* ?

(2)央行资产项纪录货币进入流通范畴的方式。 + C" Z9 V2 H$ }" }9 i4 w4 t" m

①“外汇占款”意味着央行通过结售汇方式将人民币投放给国内住民。商业银行售汇有两种情势,代客结售汇和自主结售汇,代客结售汇意味着外汇占款留到住民手中,自主售汇意味着外汇资产流到商业银行手中。但岂论到谁手中,从央行流出的货币即为根本货币。

% i* \1 n- q! `1 x! @* }②“对其他存款性公司存款”意味着央行通过公开市场操纵、结构性货币政策、再贷款等根本货币投放方式,主动将根本货币投放给存款性金融公司。 * c: C0 B, x0 \: T

一句话总结,央行旨在调控根本货币投放,相当于根本货币“泵”:资产端纪录“泵出”根本货币的方式,负债端纪录根本货币沉淀或退出流通范畴的方式。

" [7 p- I$ P- h7 p6 f% p两项最重要的根本货币投放方式中,“外汇资产”纪录的是央行应结售汇需求被动投放根本货币;“对其他存款性金融机构”纪录央行主动投放根本货币方式。除了“储备货币”之外的两项重要负债项:“债券发行”纪录央行主动负债管理接纳活动性的方式;“财务存款”纪录财务存款缴存带来的被动根本货币扰动。

& u1 W* W& @7 P' U/ o- s9 O1 G1 b# I' _ p( ^9 r

1.2 商业银行相当于资金池

2 [( g2 W# s+ J0 I在分析金融机构加杠杆之前,我们起首扼要回顾央行和其他金融机构的资产负债表。根据是否为银行业机构,金融机构分为:银行业金融机构和非银行业金融机构,后者又简称为非银机构。根据是否为存款类机构,银行业金融机构分为存款类金融机构和银行业非存款类金融机构,前者包罗央行、银行、光荣社和财务公司;

C# j4 ]& \( X重要包罗信托投资公司、金融租赁公司和汽车金融公司。根据是否为央行,存款类金融机构分为央行、其他存款类金融机构。以是一样寻常意义上的金融公司分为:央行、其他存款类金融公司(重要包罗:银行、光荣社、财务公司)、银行类非存款类金融公司(信托公司、金融租赁公司、汽车金融公司)、非银金融机构(券商、保险、信托、基金等)。 ; l* z0 k6 d0 K& S! U% f

商业银行属于其他存款类金融公司。除央行以外的其他金融性公司,加杠杆过程大同小异,为了便于表述,本文禁绝确区分其他存款类金融公司和商业银行。别的,商业银行表外理财、基金、券商等其他金融性公司在资产负债表结构上与商业银行差异并不大。从宏观层面观察金融机构加杠杆,我们重点关注资金流转过程伴随的金融机构扩表机制,商业银行与其他存款性公司资产负债表的结构性差异可临时忽略。我们利用商业银行资产负债表代表非央行金融公司资产负债表。

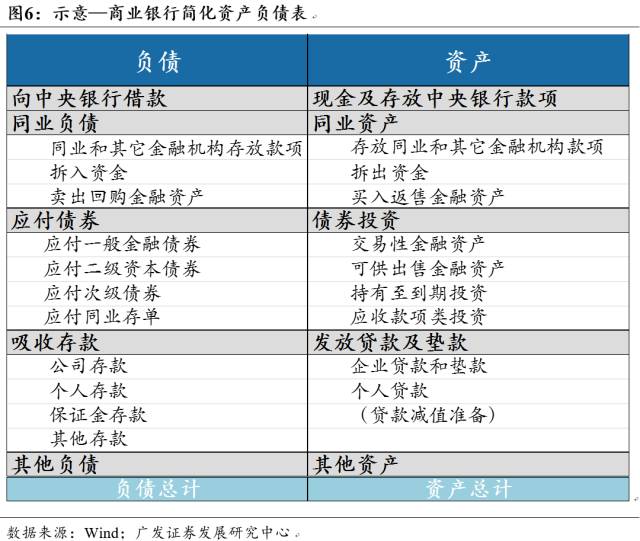

1 G0 a! `3 J9 B! O& I/ Y3 w简化商业资产负债表,资产可以归为五类:现金及存放在中心银行款子、同业资产、债券投资、发放贷款和垫款、其他资产。负债也同业可以扼要分为五项:向中心银行乞贷、同业负债、应付债券、吸取存款、其他负债。 1 k- |8 x, I$ ?7 D

(1)商业银行的负债项重要纪录商业银行资金泉源。 3 {8 J4 ^% Y+ s* t1 t" y, `9 @ r4 V* R

商业银行可从三个主体融入资金:央行、同业金融机构、实体企业和住民部分,别的商业银行还可以通过发行金融债融入资金。以是从负债端来看,商业银行共有四种渠道得到资金泉源:①央行,“向中心银行乞贷”科目纪录商业银行从央行借入款子金额。②金融同业机构,“同业负债”科目纪录商业银行从其他金融机构借入资金。此中根据乞贷的光荣和抵押品种差异,详细分为“同业存放”、“同业拆入资金”、“卖出回购”三种方式。③实体非金融部分,“吸取存款”重要纪录商业银行从实体企业和住民部分得到存款。④“应付债券”纪录商业银行通过发行金融债方式融入资金。

4 f! _6 Z6 D4 I* @(2)商业银行的资产项重要纪录商业银行资金去处。

: K5 F/ X7 d- O. @5 R' v商业银行可以将资金投给三个主体:央行、同业金融机构、实体企业和住民部分,别的商业银行还可以利用资金购买金融资产(重要是债券),以是从资产端来看,商业银行共有四个资金行止:①“借给”央行,“现金及存放在央行款子”科目将纪录商业银行拥有根本货币。②借给金融同业机构,“同业资产”科目纪录商业银行借给其他同业金融机构款子。此中根据乞贷的光荣和抵押品种差异,详细分为“存放同业”、“同业拆出资金”、“买入返售”三种方式。③借给非金融部分,“发放贷款及垫款”重要纪录商业银行将资金贷给实体部分。④“证券投资”纪录商业银行投资金融资产,由于商业银行重要投资债券,以是这一科目又可称为“债券投资”。 9 O }5 `( d- m+ L" B# m6 }

至此我们可以得到商业银行运作是从负债端融入资金,资产端融出资金,但每一笔负债端的资金并不对应资产端资金,商业银行相当于一个“蓄水池”。 ( P# |( w8 Z& _. {- b8 f

* l# h; v% w) W3 H1 S; A0 H6 |4 |0 q

8 Z u$ f3 T B二、金融机构是怎样加杠杆的?

@1 [/ V. h! D4 e金融机构加杠杆过程是光荣扩张过程,同时也是货币投放过程。以是金融杠杆形成机制须要放在光荣扩张和货币投放机制中加以明白。 & N6 w& F) x, p

我们叙述金融机构加杠杆实际上就是借短拆长的资产负债表扩张进程,而这一进程也是光荣扩张进程。我们分三个步调来举行叙述:

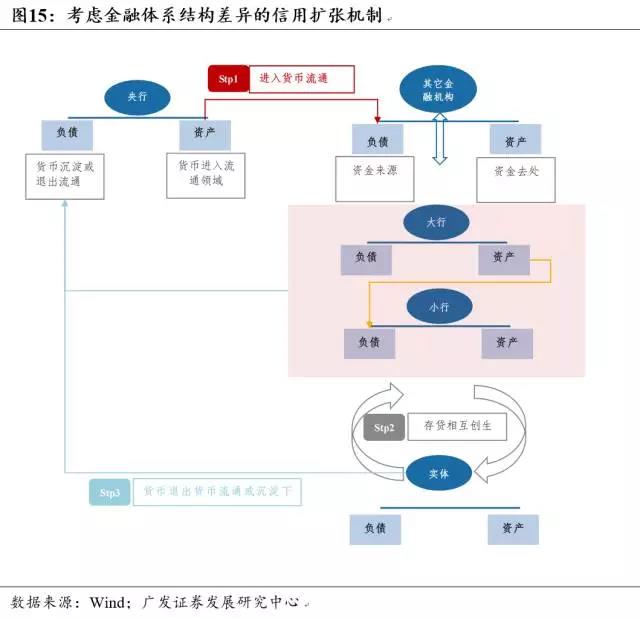

0 t$ R& X5 ?' s8 f& M( F①金融机构资产负债表扩张,为光荣扩张机制紧张环节。在光荣扩张进程中货币完成流通。 ' r: T* h; ^' h8 k% a0 I

②金融机构扩表意味着短久期负债和恒久期资产同时扩张,我们用“借短拆长”来形象形貌这一扩表过程。

3 W" r5 I$ ?1 z5 m③金融机构存在结构性差异,差异金融机构之间的资金融入融出虽不影响团体金融部分杠杆,但会蕴藏金融风险,重要是限期错配带来的活动性风险。 / P7 n+ q1 ~' c' k* x3 n0 O

2.1 金融机构扩表内生于光荣扩张和货币投放 7 D5 I3 \# q) ?; O A" b6 E0 H- E# w

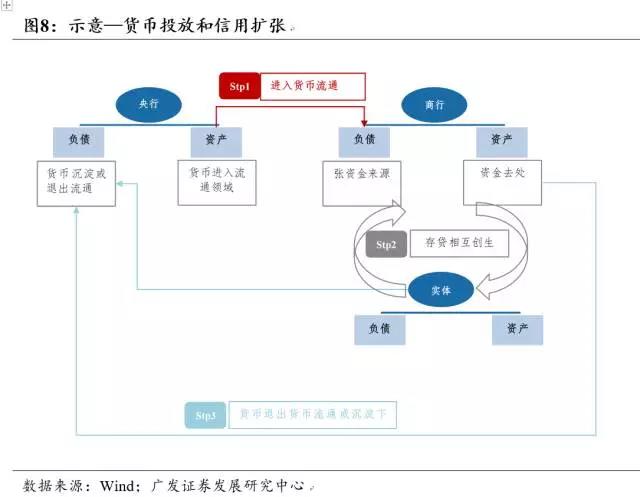

金融机构加杠杆举动即为金融机构扩表举动,而金融机构扩表举动必须将其放在光荣扩张机制中加以明白。光荣扩张机制是指货币宽松带来的实体信贷膨胀(反之为紧缩)。光荣扩张机制过程中,货币从央行流出、在其他金融机构和非金融机构和住民表内兜转一圈,终极回到央行资产负债表。货币每流转一次,动员实体信贷扩张一次。 . Q9 e' H& c7 y8 O( d+ ^

直观明白光荣扩张机制,即为广义货币=根本货币*货币乘数,而货币乘数则依靠于“存贷相互创生”机制。总结央行种种货币政策工具,不外两类:调控根本货币、调控货币乘数,法定存款准备金率和基准利率调解,重要影响货币乘数,固然也会进一步影响根本货币数目。货币投放伴随的光荣扩张机制如下:

# K: U& i# o! ]$ d①商业银行在负债端承接来自央行的根本货币投放。“向央行乞贷”纪录央行主动投放的根本货币;“吸取存款”项承接央行因结售汇而被动投放的根本货币[1]。岂论那种方式,央行资产项“外汇资产”或“对其他存款性金融机构债权”扩张,负债项“根本货币”扩张,央行资产负债表扩张。 / z8 L# ^$ e |# U: E

②商业银行与实体部分之间举行光荣派生,在派生过程中,光荣每一次扩张,都伴随着货币沉淀或退出流通范畴。贷款派生存款过程中,货币以“流通中的现金”、存款准备金或商业银行库存现金沉淀下来。与此同时,商业银行负债端的“吸取存款”和资产端的“发放贷款及垫款”不停膨胀,商业银行资产负债表扩张;实体部分资产和负债也同时扩张。

% ^$ {( F" i- ]) D可见,货币不绝流转、光荣不停派生,央行、商业银行以及实体部分资产负债表均扩张,实际产出也在增多。至此我们得出结论:金融机构资产负债表扩张的过程,也是光荣扩张过程,同时也是货币投放的过程。

! a& T$ x6 X5 s6 |$ M' q

; U* Y3 q; D( }5 E9 f

0 O: m1 ^& c [9 ? [& q) j& K

3 r# F; x: F. B5 S& }* _1 o$ e( p+ G1 c6 H' K# g

2.2 金融机构重要利用短久期负债、投资恒久期资产来完成加杠杆 . K" x7 _: h# u8 O) m

从微观视角来看,微观个体的杠杆率可用资产负债率来度量,但思量到:微观个体A的负债通常对应着另一个微观个体B的资产,同理,微观个体A的资产也大概对应着另一微观个体C的负债。微观个体资产负债项目之间交织盘结,使得宏观层面观察杠杆率,不能简单将各部分资产负债相加,也很难对微观部分资产负债举行轧差。宏观层面来看部分的杠杆率,其焦点在于:杠杆两头——资产端和负债端——分别对应了什么资源? 6 |& v; C+ Z3 P8 d

①金融机构和实体部分资产负债讲的都是现有资产对应将来资产的故事。实体部分杠杆=将来答应付出/既有资产;金融体系杠杆=资金将来收益/资金既有收益。 * C" m8 G: y. X# h; X

②回顾光荣扩张过程中伴随的金融扩表举动,重要是商业银利用用短期资金(负债扩张),拆放长期资产(资产扩张),即为“以短拆长”的加杠杆过程。

6 ?- j* E$ p$ i* _③再往返顾央行在光荣扩张机制过程中扮演的脚色:岂论是直接调控根本货币数目(通过负债端回笼大概,资产端主动、被动投放),还是间接通过影响货币乘数来调控根本货币“资本”,均影响的是商业银行负债端的短端负债利率,由于根本货币的资本即为商业银行扩张最根本的资本。

& X4 w: Z7 c: s1 m. t; L, a/ W总结:金融机构加杠杆,实际上是商业银行在资产负债表扩张过程中以短久期负债撬动恒久期资产的效果。有光荣扩张,就肯定有金融机构扩表,有金融机构扩表,也肯定有金融机构加杠杆。 0 F+ K$ B9 H: @* E: v

2.3 思量结构差异的金融加杠杆

4 f. `7 S3 f: E/ h7 h8 r上述驻足光荣扩张机制分析金融机构加杠杆举动,视非央行金融机构拥有同一张资产负债表,并未思量别的们之间的差异。究竟上,若思量金融机构的结构性差异,则会有新的征象出现。 ; ~! p# c9 l+ [; D9 p+ m/ l; c

按照得到资金泉源的结构差异,我们将金融机构分为大行和小行两个部分:大行从央行和存款端获取资金较为便利,且负债规模团体较大;小行从央行和存款端获取资金较为困难,且负债规模团体较小;资金从大行漏出给小行,小行资产规模扩张较为敏捷。

4 N$ z+ O ]1 Z, e0 b( i( a2 L; Y+ p9 O' B5 ]* @% ~

根据小行资产端投资去处,我们分析两种情况对金融部分团体杠杆率的影响: 0 {# X; K0 R/ @/ `+ O( L& k

情况1:小行从大行融入资金,投资增量资产。 3 [6 [, R( a0 O% x/ T% m! W

大行将闲置资金通过“同业资产”大概“债券投资”融给小行,小行负债端“同业负债”或“应付债项”相应扩张;小行将得到资金投资增量资产(债券、贷款或非标),小行资产端扩张。值得夸大的是,大行本应可以根据这笔闲置资金派生增量资产,而融给小行之后,大行资产并未扩张;小行因这笔资金举行了资产负债扩张。这种情况实际上是:大行将闲置资金对应的光荣扩张本领让渡给小行,从金融部分团体来看,金融杠杆没有厘革。

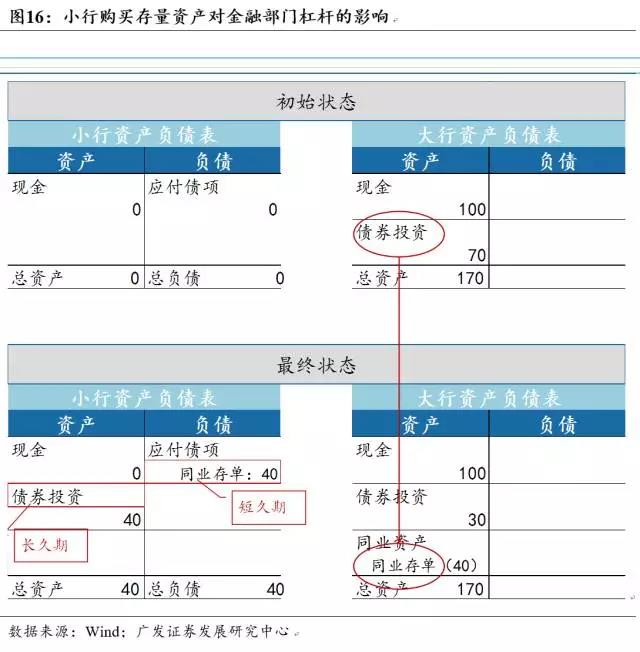

R( A! @* |# |! K) R情况2:小行从大行融入资金,投资大行的存量资产。

- v; c1 E: T! z7 B* m与情况1雷同,大行将闲置资金融给小行,小行负债端也发生同样厘革。但与情况1差异的是,小行将资金投向大行的存量资产(比方债券),此时资金再次回到大行表内部分。例云云轮金融杠杆敏捷扩张背后的“小行发行同业存单-->购买存量债券”模式,固然小行资产负债都有所扩大,但从团体金融部分来看,负债端依然是100现金没有厘革,资产端70债券也未有厘革。 ) U$ e8 Z( U4 g4 Z

以是金融部分团体杠杆率未有影响。值得夸大的是,这种结构性扩表模式对金融体系活动性带来深刻影响,重要是限期错配风险加剧,且蕴含活动性风险,本系列后续文章将对此举行详细分析。

3 u: t9 f8 J9 r8 x" ~5 {, j, d6 Z' S" U6 w& Z) G8 p

三、总结

$ t% @, N ~+ o4 N: w- D5 m+ t金融体系风险因由于金融杠杆过高。但怎样判定金融体系杠杆是否过高?我们以为起主要明白什么是金融杠杆,换言之金融部分杠杆是怎样形成的?仅从微观杠杆指标的绝对数来论金融部分杠杆高低、忽视了金融杠杆的形成机制,无异于刻舟求剑。本文重点分析了央行和商业银行扩表方式、金融机构怎样在光荣扩张和货币投放过程中加杠杆,指出金融机构重要通过“借短拆长”来完成加杠杆。

- b5 g2 I/ s, ]/ _6 G值得夸大的是,本文所指的加杠杆是广义概念,泛指金融机构“借短拆长”的扩表举动。狭义杠杆是指金融机构在货币市场上拆借资金,维系资金端和资产端的限期错配,同样也是“借短拆长”举动,与广义杠杆并不抵牾。我们还得到如下三点结论:

c' H" g$ ~- }+ J4 G4 k①金融杠杆推动力在于两点:一是资产端的资产回报率进步,二是负债端的资金利率降落;以是金融杠杆风险敞口袒露的触发点也在于两个:负债端利率骤升、资产端回报率骤降。资产回报率为长端利率,负债端资金利率为短端利率;长端资产利率根本上来讲取决于实体投资回报率。这也是为安在实体敏捷扩张,或央行货币宽松两种情况下,都能见到金融机构敏捷加杠杆。与之对应,当长端资产回报率骤降、短端负债利率骤升时,均会触发金融杠杆风险发作,对应到现本相形就是资产代价大幅下挫、货币敏捷收紧。 / x1 P( I1 z& [; V7 g* }% t

②金融杠杆与金融体系风险之间关系较为复杂,不能将两者等量齐观。如上所述,金融体系加杠杆原理就是金融机构在在光荣扩张过程中不停扩表,以是在肯定程度上,金融杠杆就是实体杠杆的侧面。当我们谈及“金融杠杆过高”这一论断时,隐含条件是我们须要知道一个金融机构“应有”的杠杆程度,通常而言,这一“应有”的杠杆程度,是金融机构匹配实体生产所需的“最优”程度。只有超出这一“最优”程度的杠杆程度,才气被界说为金融杠杆“过高”。我们以为只有拆解了金融杠杆形成机制,才气看清金融体系蕴含的差异条理的风险。

; ~7 _7 h7 i! I$ z2 k" A; Y③金融去杠杆方向在于两点:一是中性或偏紧货币政策从团体上稳固短端负债利率;二是结构性方法控制局部金融机构规模扩张过快。既然金融杠杆在于“借短拆长”,而长端资产回报率下行意味着以下挫资产代价或实体生产为代价,以是相对而言,在不触发活动性风险条件下,暖和抬升短端负债利率是有效、且低资本的方法。别的,金融机构存在结构性差异,因此而起的部分金融机构扩表提速,即便从总量上并不放大团体金融部分杠杆,但会放大限期错配压力,蕴含活动性风险。对这一部分金融部分举行杠杆调控,能有效低落金融体系风险。 . `5 ~! s- v7 R5 k8 F0 B

综上我们以为,在羁系层去杠杆思绪下,活动性始终趋于中性偏紧,金融机构活动性丰裕程度的结构性差异仍将连续,以致加重。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 13:36:08

发表于 2019-6-13 13:36:08