4月27日,汇付天下总裁周晔老师在上海交通大学上海高级金融学院(以下简称“SAIF”)高端金融论坛暨SAIF金融MBA2015年的招生启动仪式上,第一次体系地、全面地发表了他对于风起云涌的互联网金融的看法和观点。

0 D- R1 t& a" r' o5 l, X' c( _; k6 `6 m. y x* i

观点一:货基十年路,为何“宝宝”一招鲜?. n- Q, u. V1 f- G

1 P H; x' }3 Z" O0 \0 S

起首我们说一下互联网金融怎么来的,互联网金融绝对不是像孙悟空一样从石头内里蹦出来的,它整个孕育的过程有10年的时间。* t, H) ^3 Q, |( I; p

& @' h# O9 H$ j6 W2004年的时间付出宝创建,很快就得到了凌驾1亿的账户,本年春节前后的微信红包,三天之内使用移动互联网的技能得到了8000多万账户,这是在传统金融当中匪夷所思的。大概是在天下任何一个国家金融史上从来没有过的。3 d( F: U {6 }8 ~- R

6 V4 H7 t# W& ^, ]7 c d1 |

2007年,汇付天下第一个把付出到场了光荣付出,为航空行业全部的机票服务提供光荣服务,2009年快钱根本上把付出应用到保理。2010年中国证监会第一个给汇付天下颁发了基金付出结算的牌照,紧接着一年之后给东方产业等颁发了互联网基金代销的牌照。

! T# i1 ~% q, ~/ |* S* A; I# D8 R, S& d

可以看到在已往的10年当中,付出行业也好,其他的行业也好,围绕着金融的突破做了大量的工作,羁系机构也为这个行业的发展奠基了三张牌照——第一个是2011年的付出牌照,证监会基金付出结算牌照,包罗2011年以后的基金代销牌照。+ F# z: F$ \+ _7 d" M

1 }- d! P& K/ l' h: ~4 T5 `7 F/ {学界也对新生事物寄予巨大的盼望,许多学者完备提出了互联网金融的概念。

1 B+ G0 G7 X& s/ K$ ^* s: R. v# ~

总而言之,互联网金融确实产生了一种非直接融资也非间接融资新的业态,它可以为金融、限期、风险收益订价做灵敏地匹配,使得资金的供给者和需求方可以灵敏地通过互联网的平台到达一个均衡,这是专家的形貌。" Y y% J* p' r i, Y: y& t; e1 n9 k

% S3 G1 C. {. Q1 p接下来我们可以看到,从客岁开始以余额宝为代表的各类的宝宝们纷纷进场。我们做这个行当的人有点很奇怪,是什么缘故原由使得一个已经存在了10多年的金融产物钱币基金借着互联网的形态一下子变成一个广泛担当的概念?# }6 v) _3 J, T8 |0 n/ _( d1 x# U( V

* w% H+ \: A+ ^( ^, x根本缘故原由我想有两个层面。第一是互联网参与金融使用户群变了,从前大多数基金用户都是高净值大概中产阶级,借助互联网使得钱币基金一下子进入了屌丝的阶级,一下子让几亿人相识了钱币基金,而且想固然地以为它就是一个活期存款的更换品。

; j( d) e- A! c! T- y' l; O

) O/ w- J5 e3 i' D% ~* q+ v第二是有了互联网之后渠道完全变了,我们问过许多基金行业的人,他原来计划这个产物也就这个意思,为什么从前没有到达呢?我们再看看从前钱币基金靠谁卖呢?基金本身的渠道直销只卖了20%,80%是通过贸易银行,贸易银行怎么会把它的存款搬家搬到钱币基金呢?这肯定是一个“与虎谋皮”的变乱。以是通过互联网这个渠道使得整个渠道的费用急剧降落,无论是获取客户的本钱还是生意业务的本钱还是接下来付出结算的本钱,险些降到一个可以让天下全部互联网的网民都可以来买,我信任这是让余额宝包罗其他宝宝可以或许红起来的根本的缘故原由。0 ~. e# z1 ]2 f, t# `2 `7 b" Z

- Q( P& z. J- w# k; i3 ^2 p3 Z* F" r: g

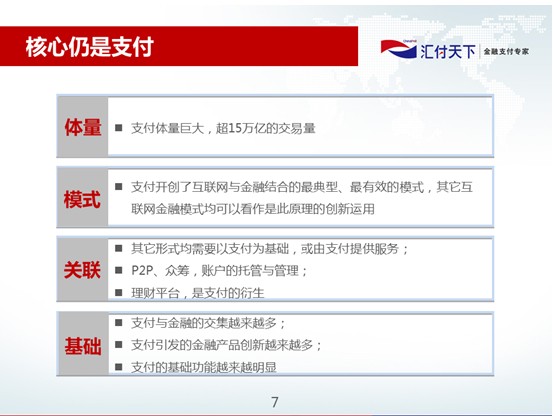

观点二:互联网金融焦点还是付出

; k: ?( c# y2 p& X- U/ i# s% S* `' ]1 ?

! j6 s' R5 z9 F我的观点是,互联网金融内里焦点还是付出。为什么?由于付出在已往的10年当中产生了一个完全金融大概银行体系之外的客户群。

( W: W8 H; m' Y0 R6 A3 e) S' X8 _$ j

假想一下,在以往全部的金融客户以及金融的资金都存在银行的时间,这个互联网金领悟不会产生。我们以致可以看一下,从前证券公司是很了不得的行当,客岁中国全部的证券公司全部加起来的利润不敷一个中型贸易银行一家的利润,证券公司全部的客户尤其是资金都是到证券公司出差的,白天进来晚上又回到银行去,我们可以看一下基金包罗其他证券业务的形态。

( ^6 n/ l2 V# u1 p- I0 I, P1 ?! U- }3 r4 I L7 r$ T+ k! V& `

已往10年只有付出这个行业得到了银行以外账户群,而这个巨大的账户群是有资金的,这一点是中国的付出公司和美国付出公司最根本上的差别。美国最大的付出公司,他们并没有从一个付出公司过渡到金融业务,只做付出的授权,做整理大概结算的时间险些都是把全部的这些信息交给了整理的发起行,由整理的发起行代为管理资金,而且整理给差别商户的银行,由差别商户的银行结算账户发行。

0 d6 j% H5 X% j$ x' m8 F" J, E3 e; D* B8 _

以是有了中国如许一个付出公司特别的形态之后,我们可以看到许多新兴的金融成为大概,付出在已往几年中也得到了巨大的发展。从体量上来讲,客岁整个行业处置处罚的生意业务量已经凌驾了15万亿,行业的收入也已经到达了几百亿,而且大的机构都是得到了人民银行的付出答应证。9 f/ }! y9 I1 P# E6 r9 z0 l

3 L: j. u8 [. A: a9 X% G别的从模式上来讲,由于每天有大量的资金进入,以是很轻易衍生出差别的金融产物大概服务。别的以付出为底子的,以巨大的资金流为支持的,为所谓的众筹提供了一个快速资金的充值、提款这个通道,而且提供整个账户的托管。以是越来越多的金融情势在付出的支持下开始拓展起来,可以说付出使得互联网金融成为大概,也正是由于如许的缘故原由任何一个大一点的电商大概传统企业都纷纷开始办起了付出公司。

1 B+ K' X t, A0 Y

: S) [6 e! W6 y观点三:金融克制是互联网金融产生的根本缘故原由

5 U% l/ G+ w: [/ U3 \! h' R

w' _; o1 _5 H( G$ \许多人不停烦闷,中国全部的这些新兴的业态险些都有一个美国的爸爸,险些都有一个美国已经存在的贸易模式。但互联网金融是从中国泥土上长出来的,并没有美国的互联网金融,固然你也可以看到美国许多乐成的企业和例子,但是它没有形成一个海潮。

6 g. C' Y( q+ F. N. l

3 t; }3 a1 ^6 [4 _* Q/ [. \为什么在中国会产生互联网金融?我们以为金融克制是理论缘故原由。20世纪70年代斯坦福的两个教授在研究许多发展中国家金融大概经济起不来的缘故原由,他们找到一个很风趣的征象,在大部分发展中国家中央银行都会出许多政策大概出许多羁系的步调,使得便宜的资金可以或许进入到银行的体系,银行这个体系又在政策的引导下以一个非常低的利率可以或许给到一些特别的行业,刺激一些内需,刺激一些收支口,刺激一些底子行业,而其他行业呢?其他经济部分融资只能在一些不敷的资金里腾挪举行满足。" G/ a. S& {" t

9 Z! I" M8 ]. f! r! y D# W5 Z

我们来对照一下中国的环境,我们看具体资金的代价:假如你想得到资金,你从贸易银行得到的贷款利率大概就是5、6%,最多7%;假如你是一个有办法的机构,不符合宏观的政策,你可以通过信托等等这些影子银行,以15—18%去得到这个资金;假如你是一个小微企业,你的泉源只有民间借贷,民间借贷的利钱是多少呢?每个月2分利,差不多年化30%以上。! t" V& ~7 N, M4 B9 D; g* l/ Z

; D+ e' K: j" f+ o6 O5 D* q7 l别的我们再看一看你资金的回报:假如你是一个平常的老百姓,屌丝,大概你的钱只能放进贸易银行作为一个平常的存款,得到多少利钱呢?1、2%,定期高一点;假如你是一个相对高净值的大佬,你可以买理产业物,你可以买信托,300万起买,得到8—11%的收益;假如你有更大的大额资金,你可以放进PE,你可以放进许多私募。

4 k, O8 y3 z, m/ M$ {$ S8 l

" P0 N+ U. Z, F A可以看得到,在中国实际的金融环境下,确确实实存在着资金不是双轨制、三轨制,包罗利钱也不是双轨制、三轨制。我们信任如许的金融是得到了比力大的克制,固然在已往的几年当中当局也好羁系机构也好不停在鼓励要发展为小微企业服务的金融,但是总体来讲效果怎么样呢?西南财经大学有一个中国家庭金融观察中央,专门做了长时间的跟踪调研,中国的小微企业资金可得到性的比例大概是26.7%,意味着有四分之三的渴望得到融资的家庭在正常环境下拿不到资金。* }! Q( S! X0 c c1 n8 ]1 J+ Q

3 f H W+ y& W ' Q1 u, Q/ ]2 q/ G; V% _2 z. s ' Q1 u, Q/ ]2 q/ G; V% _2 z. s

/ Z5 v/ v$ f8 ^+ @观点四:互联网金融企业拥有长尾客户,且有大概服务这些客户4 a4 T1 {; Y( u3 M0 W1 s

8 x0 |* V/ r; e. r9 D; h

互联网企业在已往10多年中得到了许多长尾的客户,这些长尾客户一样平常是很难得到的。/ Z6 W8 X: x% Z, b4 `3 e1 K' {

! |7 L$ i8 {) h按照传统金融的游戏规则和羁系,任何一个机构都是须要设网点,金融机构把这些底子设置建起来后,大概你的本钱已经没有办法去服务这些长尾了。但是在互联网天下我们可以看到大量的长尾客户,尤其是移动互联网出现之后使得长尾更加大,这些长尾客户已经非常风俗地用互联网来购买各类的产物和服务,付出企业在已往的10多年当中积累了大量的长尾客户。我们讲银行发行的各类卡大概43亿张,也就是对应了43亿账户,我们信任互联网企业这些账户加起来的数量也半斤八两。

7 {, l8 l; i! D6 R9 ~. A3 H

. U* }2 S M' a1 |# T: `付出企业在为长尾客户服务的时间起到了一个桥梁的作用,这个桥梁作用在哪几个方面可以或许表现呢?. R3 N5 r1 O8 `8 R( Z

7 t' d: ?7 `! Y" A7 s

起首是客户体验得到了极大地提升。我们不停在想为什么传统的金融机构和互联网的金融机构做出来许多产物客户体验会相差那么大呢?我们可以看到传统的金融做产物的时间两个东西思量得最多。第一是这个产物本身能不能带来利润,收益率是多少;第二,合规、风控部分跟在背面。而互联网金融从第一天开始就是从客户的需求开始的,以及客户的特性开始的。同样去追一个客户,一个讲求的是利润合规风控,别的一个完全就是从你的需求特性出发,效果是不问可知的。0 `* E+ _2 s D% f: P' Q

\$ L* B- ]" `* @) T# X0 f# ~举个例子,我们去追一个女生,你假如每天头脑里转的以后你能不能生孩子,父母同意差别意,以后我们完婚之后两个人的收入能不能支持这个家庭的开销,肯定不浪漫。回过头来互联网企业赢利不赢利是以后的事,我每天给你献花,甜言甜言,客户体验是完全不一样的。客户体验上传统金融机构和互联网企业是有巨大地差别。8 p) ^& A8 t3 c O6 i

/ F$ _# Z B- y# V第二,大数据提供新的光荣和风控技能。传统的金融机构焦点就是提供信息和数据,目的就是为了去做光荣的评估以及控制这个风险。而在互联网期间是有大概通过大数据去发明差别的模子,开辟一些新的光荣技能以及风险控制技能。

) t8 D2 s6 @. p( c( d0 Z

. }( @: P3 H4 Q* Q. A) }9 x, g第三,互联网平台使渠道本领大幅度地得到提升,获取客户的本钱、服从、生意业务处置处罚的本钱大幅度降落。我们举个例子,运营结算服从怎么得到大幅度提升。1、获取一个客户的本钱。我们说贸易银行获取一个光荣卡客户要多少钱?平常的光荣卡客户获取本钱现在约莫是400元,白金卡的客户获取大概要1000元。而我们看这次嘀嘀打车获取用户的本钱,则为20元左右。2、审单。传统的客户条约要颠末银行的合规等,审单要3—5天最少的,但是在互联网金融这一环节根本上是以秒级大概分级来盘算。3、上线。传统许多银行提供付出的商户上线时间约莫5—14天,在互联网金融包罗付出行业现在根本上是1天的时间,以致T+0,上午的单子下战书就上线了。4、生意业务的处置处罚。T+0,我们可以看到自从互联网金融进入理财之后,为什么余额宝包罗其他的宝宝可以或许火起来,灵敏地提供了一个T+0的办理方案,结算的服从得到大幅度提升。

; _( [3 N9 g9 W! X5 X0 G0 ]( ~5 l& D5 q7 r, U$ T: `# d& C

第四,通过付出,我们可以根据资金的流向打造跨界的金融产物。比如说根据这个产业链提供的光荣付出以及保理付出。我们可以看到根据用户的需求打造的余额宝,你说它是存款吗,你说它是理产业物,都是也都不是,是一种跨界的东西。

7 {3 z9 u/ U# j2 V' R1 u5 y2 {5 X3 O1 ^

第五,尚有非常紧张的是借助互联网云盘算的本领,在银行之外让各行各业得到一个金融级的账户,同时和全部银行买通,这是一个非常故意义的变乱。以是证券行业前几个月也推出了第一个账户体系,如许一个账户体系的形成包罗本领使得许多互联网金融成为大概。" C' ?; D! A+ }6 J

: ^, H6 C, o; P" h- Z7 d' }: V/ w& B& A: j H9 F

观点五:互联网金融已在担当检验,光荣评估和风险控制将成焦点

' u2 }/ T) V) T8 _5 K9 P0 x! E

1 l& `5 a% V& {/ H4 }, R) Y从本年1月份以来互联网金融确确实着实继承检验。第一个文件是国务院107号文发出来了,使得互联网金融开始酝酿一轮新的羁系,羁系机构的主体步入到根据不都的业务,按业务分业去羁系。- ]/ W: [& ?/ ]& z

+ e. f! u- E: J* h4 K

什么意思呢?比如说一个付出公司它的底子业务是付出,受人民银行羁系。它大概要去做一些光荣付出大概贷款类的,对不起,以后要银监会羁系。你假如须要做一些理财业务,涉及到证券类、基金类的产物得到证监会羁系。在107号文之后,一系列的文件从差别的羁系机构出来,1月份央行的5号文要求规范银行卡的管理,3月份,人民银行出了一个叫停网上光荣卡以及二维码。我们也可以看到79号文,许多机构的新增收单业务被叫停。上两个星期,我们看到银监会和央行团结与的一个10号文,赋予了贸易银行对资金付出各种限额和客户信息得到的话语权……以是我们可以看到互联网金融颠末一个发达向上快速地爆炸式地发展之后接下来面临合规的查验。* Y) u! w0 \; n' V6 ^, r L; b

( z/ q+ `; _ o6 A我们也确实可以看到,光荣评估和风险控制成为一个接下来的焦点。这内里多半缘由大概是互联网身世的企业对金融明白履历不敷,大概许多光荣的模子包罗风控的模子尚有待于查验。别的,全部互联网的金融各类产物我们都没有颠末几个经济周期,大概对活动性风险的预备缺乏熟悉。我们可以看得到许多政策的环境和互联网金融贸易模式尚有很大的须要对接的。" z" D+ N* H* \- D/ Q5 z+ Y

- F" B6 g" M+ n2 ^

比如说身份的辨认,大部分传统的金融机构的身份辨认都要求面签,你人必须过来,证件必须就地表现,合约必须就地签付。这是羁系机构对传统金融机构的根本要求,在互联网金融下大部分的身份辨认都依靠于长途的技能,中国的法律法规并没有为这块做好预备,美国是花了10年的时间,在1997年还是1998年专门出了一个法案,关于身份的认证。

5 }9 W% D* \ ^& W" J9 i4 s$ I* b8 K. u4 k( i/ F5 c o" H, M% r6 r

我们也可以看到现有的互联网和传统的征信体系之间并没有对接,互联网金融要在它本身的圈子内里把这些光荣评估做出来,假如有违约的话全部的违约记载不进征信体系,这肯定会造成许多在互联网金融得到资金的人不太畏惧违约。别的尚有许多偶发性的风险都会导致活动性包罗等等风险的出现。

& ] G4 M# W0 J* v

3 Z% z+ Y7 a4 _& @互联网金融在本年一季度开始面临一个比力大的寻衅,但是我们也信任如许一个寻衅的过程正是一个新规则形成的过程,为什么这么说呢?我们刚才可以看得到,互联网金融它的服从、本钱以及提供出来的办理金融信息不对称的方法,我们也坚信他代表了将来的先辈生产力,代表了某种汗青的趋势,它更有效率,可以或许服务到许多原来传统金融机构化外之地。

% h7 I8 C3 A% z5 S9 N% @& B8 Z" U0 U+ O8 E" X- {: Q" t& l

在已往的时间当中也证明白理财、信贷标准的产物已经顺遂地和互联网对接了。从前我们不停有这个观念,互联网金融做标准产物很好,做非标不太符合,但是我们看到近来有许多实验,把非标的金融产物也放到互联网上举行贩卖,提供服务。越来越靠近于我们讲的从B2C到C2B,可以为许多网上的客户做定制的理财以致许多信贷的产物。以是互联网的市场包罗空间进一步地扩大,以是这个新规则包罗新市场让我们完全对互联网金融的将来仍然充满信心。: Y/ T- c, [8 s

1 R, b9 j _ v. I& g* {) o' b( G 1 R, b9 j _ v. I& g* {) o' b( G

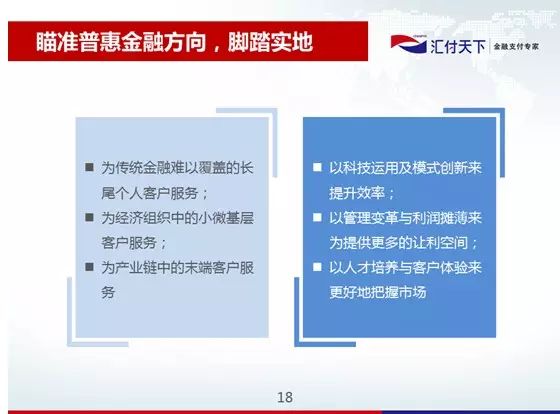

# y J) I# X& Z* [- a' D! A/ P观点六:互联网金融应对准普惠金融

; R( u% Y6 \2 r, o# T

9 i8 ^! M+ {" r* I1 d3 B. b; [1 y从互联网金融来讲我信任将来会和以往一样,对准如许一些客户。那些传统金融机构难以覆盖的长尾的个人客户,他既不在零售银行也不在私人银行的范围,包罗许多小微企业,尚有许多产业链当中末了的企业包罗个人。这些群体加起来我们以为互联网有一个为普惠金融服务的天然的上风。! Q+ a! R6 l- h: C$ H

" C/ m' b p5 S) x9 f8 l. u; G7 N

从科技来讲包罗管理以及客户体验,它可以带来一个亘古未有的突破。以是从这个意义说来讲,本日我们的结论就是我们以为你无论叫互联网金融也好还是叫其他种类的金融也好,新兴的金融正在产生,我们也殷切地渴望也欢迎在座的年轻人可以或许到场到互联网金融以及各类新兴金融的创业过程。谢谢各人。

9 D4 o; B$ `2 |8 B8 n+ X |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-12 17:44:04

发表于 2019-6-12 17:44:04