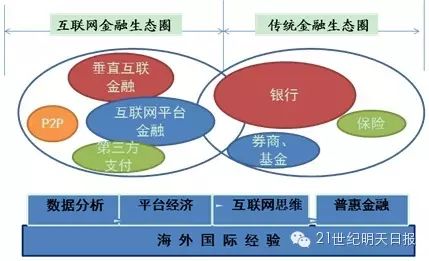

垂直互联网金融是将来最大风口* e+ k9 G& Y) c- H# R: S

本文节选自新书《解构互联网金融实战》,作者戴志锋,刘瑞,王小松* ?1 e% o( _. E2 p: K$ t

想找到金融最大“风口”,起重要看到金融的 “痛点”。金融的最大“痛点”是信息不对称:贷款人和乞贷人的不对称,投资者与被投资方的不对称。真正管理“痛点”的,才具备焦点竞争力,才会是互联网金融的“风口”。, `) S, X, D8 f. i

基于此,我们最看好的是垂直范畴的互联网金融。它是传统行业、互联网和金融的融合(垂直范畴+互联网+金融的模式),即传统行业的创新者,使用互联网技能、平台战略和数据分析,加上具体的应用场景行业积累和低资源人力投入,部分管理融资的信息不对称;从而颠覆传统的融资模式。4 ^4 }' m& |& y. I% B* _

金融最大的挑衅是风险,垂直行业与客户接洽精密,通过新技能、新使用场景、风控技能非常优化,很大概实现高收益+低风险的组合,具有连续竞争力。这块发展空间巨大:银行年利润1.4万亿,分其一杯羹就是金矿;同时,互联网巨头(BAT)不肯、也很难分泌到垂直范畴。预计不久的将来,在许多垂直范畴,出现多个有独特上风的互联网金融平台。; }& j9 O+ f6 h. G# v% W. r, B! s7 A

% y/ w: s% V! ?垂直互联网金融的商业模式2 T+ J8 y# H$ m% b% c& h

垂直范畴互联网金融的三个方向。一是2B型方向,即传统行业要素生意业务从电子化向互联化发展,将来可向大数据供应链金融、名誉包管、小额贷款、保理、租赁、行业金融管理方案、行业征信等方向发展,以物流、商贸等行业为代表;二是2C型方向,是消耗者用户流量为代表的业务,可涉及余额理财、名誉消耗、三方付出、金融代销、征信授信等方向,以零售、通讯、电子等行业为代表。传统行业,将来大概成为互联网金融的告急流量入口。三是纯线上平台延伸至各种金融产物,以各类流派网站为代表。

' N) c1 X& v4 D垂直范畴进入互联网金融的根本条件。一是充足大的平台效应,具有大量用户规模,形成高效生态圈,可以或许带来聚沙成塔的效应;二是金融业务的相干场景,即企业寂静台与客户和消耗者有金融业务接洽,可以或许构建金融业务的消耗场景; 三是账户体系,用户在平台拥有付出账户,用于开展潜伏的资金流进流出,作为金融业务延伸的底子。

0 C% j# c H( z+ T, |创建垂直范畴的金融体系的步调。根据我们到场创建的案例和相干案例研究来看,根本的重要步调:第一步、创建融合线上和线下的垂直范畴的O2O平台(生态圈),如安在线上创建入口(端)和引流、维持生态圈活泼度,是关键。第二步、在对自身垂直范畴生态圈分怎样和其他生态圈举行“最优化”的相助,形成闭环的或有效的平台。其他生态圈包罗付出圈(微信、付出宝)、网上引流(百度、流派网站等)、金融产物圈(银行等)。第三步、计划特有的垂直范畴金融产物。“数据+场景+履历+平台” 在垂直范畴运用,会使相干金融产物具有独特性和专业性,会产生强竞争力和高利润。第四步、金融产物的不绝迭代。线上产物快速迭代,金融产物创新连续。/ J3 B/ B, L; W8 {

垂直互联网金融的行业模式! p5 X9 H, F( o8 @5 x' S4 X

1、地产互联网金融:千亿市值机遇。一类将线上和线下的房地产资源怎样,打造房地产新商业金融生态圈,全面进入金融,乐居有这个潜力;一类通过房产生意业务链条的延伸,分泌到上卑鄙的金融服务,如中介世联行对个人首付的分泌;三类是通过物管渗入社区金融,如格式年。9 D: U- ]$ D; c+ S( I3 m, g

( X/ N" Z: _/ w$ t8 \2 r2、物流、供应链的互联网金融:货品流到资金流。这类企业通过供应链和物流构建平台经济和生态圈,通过生意业务环节寂静台打造,实现物流、资金流和信息流的相互印证,从而替换银行传统的供应链金融。将来最有潜力的是顺丰,上市公司中怡亚通、腾邦国际在实验。. E" U: f0 D; C$ k, N2 k

4 t9 |: M4 S1 h' U: k3、软件范畴的互联网金融:云平台的机遇。软件企业将来须要在云盘算、大数据和交际化为构成的新技能架构的平台上发力,向服务型寂静台型企业转型。通过平台和云技能打造自身的中小企业生态圈,从而延伸到金融。用友就在力图通过财政模块,分泌到中小企业的金融服务。

' _/ Z! X2 @0 P7 E1 L: E! z8 B7 l. q& _1 G8 J7 \

4、IT装备商的互联网金融:从线下入口到生态圈。该类业务模式的逻辑:通过电子装备做为线下的入口,将线下资源和数据整合至线上,打造垂直范畴的生态圈,提供金融平台服务。比方高阳科技通过POSE机具,捷顺科技通过停车场门禁,天喻信息通过IC卡等。

1 B8 j. N* H, U* v

+ i7 t% T( i- H: B- F5、零售与百货互联网金融:现金与O2O平台。这些企业传统业务受压,但互联网金融的潜伏代价没有充实发掘:它们手中握有大量现金;实体店和潜伏平台生态圈的金融代价还未被开发。苏宁无疑是这些的先行者,有全平台的雏形,但缺乏聚焦。" x3 B: h" h, b8 ]% y) ~

) N) j9 u) C. Y1 F

6、家电行业的互联网金融:入口与供应链。大型家电企业不但拥有像IT装备商的入口上风,在产业链中也处于有利职位:它们向上可以切入供应链金融,向下可以做消耗信贷等。关键在于可否打造有效生态圈。

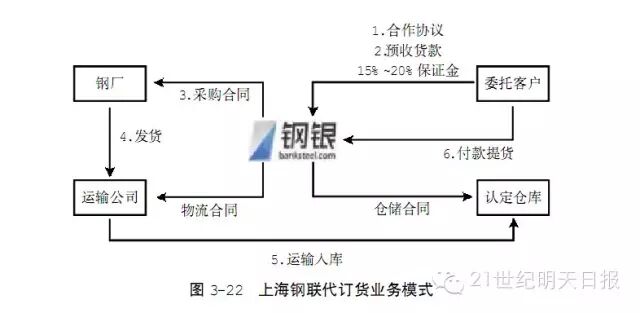

6 X3 L5 w3 k! w9 m" D7、实业流派网站的互联网金融:由信息链到产业链。行业垂直类网站驻足于某一行业或某几个特定细分范畴,行业履历相对更为丰富,对行业更加相识,对行业及相干产业金融需求的正确把握,客户的忠诚度较高。产业链金融是该类公司将来发展方向,其商业模式发展路径:信息商——生意业务平台——供应链金融商。比方上海钢联对钢材生意业务链条的突破,58同城的大平台实验等。6 @5 }3 h6 G# y

$ m4 Y) J& K; Q $ m4 Y) J& K; Q

竣事语:将来许多细分范畴都会出现独特互联网金融平台公司,但其真正崛起须要积累和沉淀:平台须要积累、模式须要积累、数据和人才也须要积累;到当时,才华谈得上互联网金融的全面崛起。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-12 17:44:04

发表于 2019-6-12 17:44:04