泉源:南边都市报: f9 t! B4 W y: m0 H

记者:陈颖 肖云+ L* z4 x6 U% {+ U

; w/ d2 p: ^0 m t8 v/ n* R8 N

* Q4 A9 i) P* U' M3 a; P时下,地产公司最时髦的玩法莫过于玩互联网金融。自客岁以来,搭建互联网金融平台险些成为不少地产商的标配动作。

2 E9 }4 o: y7 a 5 c6 ` U& d6 B' ]7 w1 v

* E& z1 U3 {: J2 b

. l* i3 O8 F q+ j3 n; b' b对于地产商蜂拥进入互金行业,有市场声音以为,告急是看中互联网金融的未来远景。不外,南都记者发现,部分由地产商配景发起创建的互联网金融平台在项目上存在自融猜疑。

* ]4 s/ s. j$ M5 E

# J/ V b+ E3 j e5 I/ }8 S0 G8 P* p: @- E2 s$ m, B" }

“只管互金整理方案明确对地产商从事互金行业有所要求,但在具体落实过程中,现在尚无可以依据实行的具体步调。”广州互联网金融协会会长方颂指出,这将导致地产商从事互金存在羁系空缺。 ! Y2 ]; p7 a, i" j. R

9 {5 L/ b. E( |8 K) G( @, L

2 d6 {* z1 g: V5 j# L4 H6 R- k

5 G4 p. J! J) c. |8 k" u1 y9 ^- @% M. R9 [

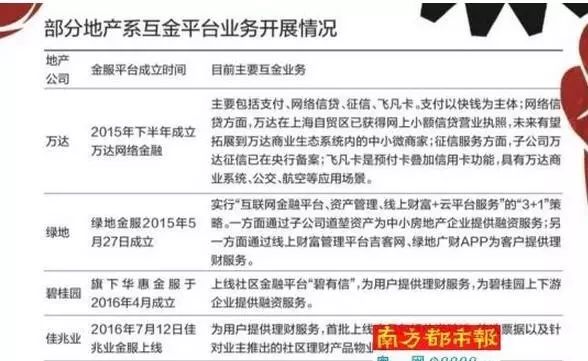

50多家地产公司进入互金行业. M6 J$ S5 k4 m1 z& V

) P2 _' L7 y0 Z' h! O

在本年互金行业进入整理期之时,各类资源进入互金行业态度转为观望。但与此形成光显对比的是,地产商却表现出亘古未有的积极。本月,总部位于深圳的地产商佳兆业公布上线。据南都记者不完全统计,克制现在,涉足互联网金融的房地产开发商数目已高出50家,此中包罗万达、绿地、碧桂园、金地、佳兆业等着名地产商。干系数据表现,现在排名前50的房企中,已有近50%的企业通过各种方式进入互联网金融范畴,资金投入高出200亿元。 + W) k/ i4 P: _$ H' W2 T, g

0 J2 G: ~+ P3 a2 j9 b6 c$ A, b4 D) k

从地产商进入互金行业的路径上看,各有差别。此中较早进入互金行业的万达,通过收购第三方付出企业快钱结构互金行业;而更多的平台告急通过自建平台的方式结构互金行业。

# ~$ h9 y# n) ~$ L2 }' o0 r: \/ D% F5 ^4 E. f

. x3 E% k3 I l- o% Q

南都记者发现,从成交规模看,地产商在互联网金融范畴表现出了较强吸金本领。佳兆业金服现已上线277个项目,买卖业务规模达1.4亿元。 6 F6 ~: z9 D5 S) X2 q. S5 K" H

1 m7 C8 O4 x* z

S$ ]% `+ @" q1 w从具体项目看,只管利用略有差别,但所谓的P2B式的金融服务成为地产商玩转互联网金融的告急模式,此中不少平台所提供的投资项目,不少为定向委托投资项目,即投资人所投资金终极投向一家投资管理公司,由投资管理公司举行资金管理。

8 b: `" i. A6 u( e, q/ K% e: ]% D0 m6 |; ~

7 g' s( l/ a: W& w; `“在资产荒的配景下,地产公司由于具有巨大上卑鄙企业,进入互金行业在资产端上具有很大上风,可以提供富足资金。”一名曾短暂操盘过一家地产公司互金平台的干系人士对南都记者表现,从地产公司互金平台的项目上看,为上卑鄙企业提供融资较为广泛。“针对开发商的应收账类资产是很大一部分项目泉源。”广东南边创新金融研究院秘书长徐北也指出,为关联买卖业务方举行融资是地产系平台的一大特点。

) h+ I6 X2 }2 e+ P+ t9 R+ d

$ s, E% {4 O3 }* X; W6 h& j, P1 b- W: c7 Z; B# E

南都记者观察,以碧桂园的互金平台“碧有信”上的碧有信1号160627001期为例,原债权人为福建省三屿构筑工程有限公司(施工方),碧桂园控股有 限 公司 旗 下建瓯市碧桂园 房地产开发有限公司已签署建瓯碧桂园一期总承包工程施工条约,涉及新增应收账款共计582万元。而该投资项目是,原债权人在平台转让以上应收账款的部分剩余代价,在“碧有信”融资390万元,用于管理短期活动资金需求。 , z& S- e2 w' t4 ~* L- B1 b4 R

) I$ ]2 d2 [* j! w* ?/ y) j; j3 _) G" \$ g8 T

银行融资受限,地产商转向互金

! C) b: H5 M% N9 x3 y. e0 D' Q1 S# Q4 y N8 q* d5 p; Y+ |

" G- G0 @' Q7 j除了为关联买卖业务公司举行融资外,部分公司的融资主体乃至为关联企业。部分地产公司在雷同项目上存在自融猜疑。

& u2 j8 {. F( A3 L4 W# ^" c; H

' S: ~4 `$ I' _, C4 l/ m# V

: L1 g. Q h& t6 N9 F南都记者观察,以绿城团体旗下的互金平台绿城财产为例,提供了包罗固定收益类、私募基金、保险等投资项目。而此中,固定收益类项目中,名为融通宝系列的产物投资限期两年,预计光阴收益率7.5%,根据官网表现为“资产支持受益权产物”,为“发行人以其持有的政信类金融产物(简称‘底层资产’)收益权通过温金中心买卖业务平台发行资产支持受益权产物,且发行人到期提供回购”。从官网提供的质料看,其发行主体和回购主体均为杭州九乘投资管理合资企业(有限合资)(简称“九乘合资”)。

2 B9 r6 ~6 l- _' s, N4 r

/ o9 g3 Q! n7 O; @: W

* C! r/ B& V2 Y不外,南都记者发现,九乘合资两大股东中,就包罗杭州绿城资源控股有限公司及其子公司杭州千乘网络科技有限公司。绿城资源控股有限公司由云桂投资、丹桂投资以及肯阳投资(有限合资)三个股东投资构成。此中,云桂投资唯一自然人股东为与绿城控股团体法定代表人划一,均为夏一波。绿城资源控股正是绿城财产的股东。

. L/ j. h! A+ D `: k' F

3 y; e, ?5 ?( Z) Z6 M& L

$ v- p }% N$ b+ Z* k“这便是绿城财产的融通宝系列中,部分产物是绿城控股团体的关联公司举行发行和回购的,存在较大的自融猜疑。”广州经天纬地信息科技有限公司董事长洪凯彬以为。

% q7 _. [2 `, M

+ [4 v& A: _) n0 R' U v% d9 q8 h5 d6 P& t' N1 _' G

“开发商将互金平台当作一个融资渠道在业内已是公开的。”前述曾短暂操盘过一家地产公司互金平台的干系人士对南都记者透露,当前开发商从银行渠道的融资受到较大影响 ,互金平台可为地产商提供资金泉源。 4 j7 `: F }; R

7 N* j. K, q% Z- W: N" o

/ s8 L, c e! O, a. D# g; m$ T地产互金平台合规性待考

% p) O7 d/ E) D# X9 r7 b

$ n/ S% @, X3 s

" R M- k! l( R3 t* ]3 s' [“这个代价宏大于互金平台红利对于开发商的代价。”前述人士对南都记者表现,现在不少开发商已经很难拿到银行的新增开发贷,即便拿到本钱亦不低,而通过互金平台的融资本钱乃至要比银行渠道更低。

% ?9 \* y8 x' I/ t' D6 ]. S* [6 \: Z

6 l5 H# ?' C$ v/ @' ]5 i

一家天下性股份制银行地产部干系人士昨日对南都记者表现,差别银行对开发商贷款的利率不一样,根据地域竞争水平不一,该行的开发贷利率是按照基准利率上浮10 %-30%。徐北表现,由于开发贷受到限定,部分开发商现在从银行得到贷款告急为谋划性贷款,融资本钱至少上浮50%-80%,大部分在年利率10%左右。而现在不少平台给到投资人的利率均不少高出10%。 ) k Q0 o2 n3 s/ l# M

' _ Y" b! b& U! c* i: R

: R, u4 \2 y5 p% O4 d9 I# Z

洪凯彬以为,将互金作为融资平台更告急的是通过表外融资方式,让开发商的资产负债看起来更优质,让其在通过公开发债和银行端的融资上更加容易,本钱更低。“雷同方式,从前地产商广泛通过信托通道,但信托通道融资本钱约15%-18%。”洪凯彬以为,自建互金平台正在代替信托通道成为融资新渠道。徐北亦提到,互金平台扩大融资渠道,对于开发商而言,低落其他渠道的融资本钱亦有肯定意义,如华南某地产商互金平台上线后,其在民间金融圈的汇票贴现利率一度从26%降到了16%。 ; l/ T# R1 T) P& Z% u0 [! Z5 n

+ R& `" A7 d/ R

7 o" g. B7 m1 i“表外杠杆加大将导致肯定金融风险。”徐北以为,原来银行可以监控到表内的杠杆,但互金平台加大表外杠杆的方式在肯定水平上加大了金融机构防范地产商名誉风险的难度。

+ b3 u$ j! A% C! N2 `4 q) c

6 C! {+ ]3 H6 o }# G2 F$ {2 G! u5 x/ R9 ?1 K

究竟上,羁系部分已对开发商涉足互金行业的风险有所鉴戒。在本年国务院牵头订定的互金专项整治方案中就提到,“房地产开发企业、房地产中介机构和互联网金融从业机构等未取得干系金融资质,不得使用P2P网络借贷平台和股权众筹平台从事房地产金融业务;取得干系金融资质的,不得违规开展房地产金融干系业务。”广州互联网金融协会会长方颂以为,管理层此举正是为了防范金融和地产相互传导带来的风险。

5 p: b7 ~" o2 m, _

. a3 j% q- L/ G0 b/ b+ P0 W

7 V3 o G& L6 R但值得留意的是,对于房地产开发企业、房地产中介机构和互联网金融从业机构合规开展业务,应取得哪些干系金融资质,方案并未具体分析。就此,南都记者咨询了多个地方羁系部分,对方均表现现在没有同一要求和答案。

. {+ T& u# K2 t; [! K9 _$ q; m- e( K5 Z a6 x

0 n0 ~ Q2 A B K2 r广州一位互金平台人士指出,当前不少平台为了奥妙规避合规标题,玩了把笔墨游戏,将公司定位“P2B”而非羁系明文规定的“P2P”以化解合规风险。

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:50:58

发表于 2019-6-13 00:50:58