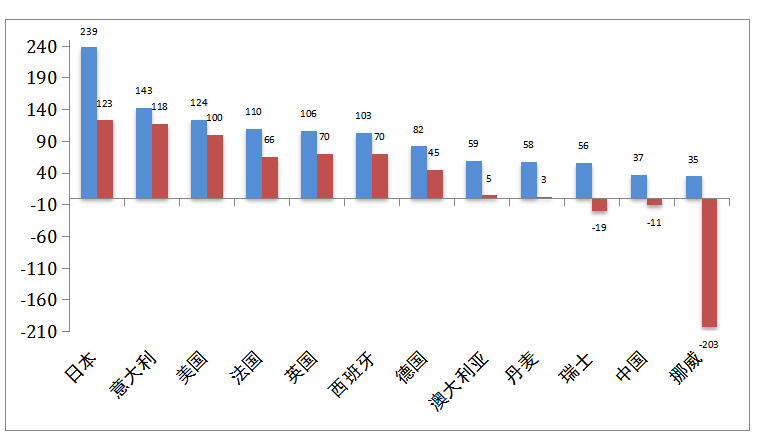

原标题:《不妨从资产端分析中国的债务标题》作者:丁安华,招商银行首席经济学家 国际货币基金构造(IMF)在8月15日发布的国别评估陈诉中,大幅进步了对近期中国经济增长的猜测,预计本年中国的GDP增长将达6.7%,而之前的猜测是6.2%;预计2018至2020年的均匀增幅将到达6.4%,而之前的估计为6%。不外,IMF在承认近期中国经济远景增强的同时,也以为中期面对的压力在上升。隐含的意思是中国经济之以是可以实现快于预期的增长,缘故原由是当局不愿遏制“伤害”水平的债务,其效果是到2022年中国的非金融部分债务将高出GDP的290%。IMF严厉地指出,“国际履历表明,现在中国的信贷发展趋势非常伤害,出现粉碎性调解和/或经济增速明显放缓的风险不绝上升”。IMF所说的国际履历,是根据非金融部分债务与GDP之比判断一国债务风险的高低。这个指标我们可以称之为宏观杠杆率。IMF测算中国的宏观杠杆率2016年底为235%,此中,国企部分74%,私人企业54%,广义当局46%,地方平台18%,家庭部分18%。国际整理银行(BIS)则以为是257%,此中,非金融企业部分杠杆率为166.3%,家庭部分44.4%,当局部分杠杆率46.4%。这些年来,政策订定者和分析职员对债务危急和体系性风险的警觉性日益提升。而债务/GDP指标作为“国际履历”很自然成为我们鉴戒的东西,很少有所质疑。这是很风趣的征象,值得刨根问本相细穷究。一是为什么选用这个杠杆率指标?二是它具有什么样的分析意义?三是分析中国如许一个特别的经济体,有什么要注意的地方?四是另有什么别的指标可以辅助我们看清经济杠杆率的本质?01国际上为什么利用债务/GDP之比来观察宏观杠杆率?国际间通常利用债务/GDP这个数据来判断宏观杠杆率之高低,实在是别无更好的选择。我们知道,研究微观杠杆率最好的指标是债务/资产之比,即资产负债率。对于一个经济体而言,债务数据比力轻易得到,而资产数据在统计上相当困难。资产著名义代价(nominal value)和市场代价(market value)之分,在资产负债的分析意义上,后者更加紧张,却险些不可得到。另一个缘故原由在于,分析杠杆率的核心是当局公共债务标题。从财政角度而言,债务与收入之比并不是很好的分析指标,更应该关注资产负债关系即债务/资产之比。但这里的困难在于,对于崇尚私有产权的自由市场体系而言,当局的赤字开支险些全部都是斲丧性的付出,比方医疗、教诲、福利以及国防开支。换言之,在范例的市场经济国家,当局举债的目标并非投资性的,没有形成可观的资产。当局债务所对应的资产端规模很小,债务的归还重要依靠将来的税收现金流,而非资产端所产生的现金流。从这种意义上,将债务与收入相比就有其公道性。而债务与GDP相比,在微观上雷同债务与收入之比。以是,从分析当局债务的角度,这一指标有其内涵的原理。另有一个小标题须要表明:为什么国际间特别关注当局债务而不是全社会债务水平呢?这就扳连到自由经济体系下,怎样认识私人部分(企业和家庭)的杠杆率。在私利与理性假设下,私人部分的杠杆率可以在市场机制中自动调治达致平衡。对私人部分而言,一个单元的负债注定是另一个单元的资产,市场理性之下无须圈外人费心。因此,我们看到的外洋分析险些都是围绕当局公共债务标题,比方欧洲债务危急、美国国债上限、日本债务标题等等,无不云云。当局固然是私利的,但不实用于理性假设,预算软束缚导致借贷举动并非理智,大概会做出特别的事故来,比方说过分借贷,乞贷不还。根本上,当局与市场相互抵牾,当局债务不美满是市场举动,其公道性就值得猜疑。02宏观杠杆率分析的学术风波:存在触发风险的临界阀值吗?很多国际构造和研究学者试图探求宏观杠杆率与经济增长和债务风险的关系。迄今为止,这方面的积极收效不彰。直观上,以2016年底宏观杠杆率数据,日本高达371%,加拿大为298%,法国297%,英国280%,香港374%,新加坡292%,好像都看不到即时的债务危急风险。学术界对经济宏观杠杆率高低没有多少研究,真正关心的是当局债务标题,几年前还发生的一场学术风波。故事是如许的。2010年初,哈佛大学的两名经济学教授莱因哈特(Carmen Reinhart)和罗格夫(Kenneth Rogoff)联名发表了名为《债务期间的增长》(Growth in a Time of Debt)的学术论文,研究公共债务与经济增长的关系。他们研究了44个国家200年来的数据后发现:第一,当局债务高出GDP的90%时,经济增长的速率就会降落一个百分点;第二,对新兴市场而言,外部债务(公共和私人)高出GDP的60%时,经济增长的速率降落两个百分点;第三,对发达经济体而言,通胀与公共债务水平没有显着的关系,但对新兴市场而言,债务水平上升会导致通胀上升。这份研究陈诉,特别是90%和60%的两个“阀值”,敏捷成为那些主张紧缩公共财政的政客和学者的理论依据。特别在当时欧元区主权债务危急配景之下,紧缩公共财政成为管理危急的重要药方。遗憾的是,他们的研究出了点故障。马萨诸塞大学阿默斯特分校的博士研究生赫恩登(Thomas Herndon)在一次功课训练中发现了标题,他无法重复这些运算,更无法得出同样的效果。重复性查验证实莱因哈特和罗格夫的研究有三大缺陷:一是数据盘算错误;二是方法错误,某些数据被赋予更大的权重,而另一些数据却被忽略;第三,重新盘算的效果是,谁人导致经济增长率骤降的阀值(90%)是不存在的。厥后,克鲁格曼到场辩说,通过他的财经专栏,连续发文严厉品评莱因哈特和罗格夫所提倡的紧缩政策观点,其嬉笑怒骂的行文引发了一场不大不小的笔墨官司。这场辩说的启示在于,固然我们大抵知道过高的杠杆率是伤害的,但是我们不知道毕竟多高(阀值)才会引发债务危急或经济阑珊。在我看来,其缘故原由大概就在于被忽视的资产端。从微观角度看,债务与收入之比是存量(债务)与流量(收入)相比,不能完全而准确地评价债务风险。正是由于当局资产端的规模和构成差别,导致无法单独依靠债务端的宏观杠杆率指标得出具故意义的分析结论。针对宏观杠杆率仅仅关注负债端的不敷,国际构造、政策研究部分和学术界开始思考怎样改善分析方法。一种实行是引入净杠杆率作为辅助指标:即思量当局资产对杠杆率的影响,用当局净资产除以GDP得出净杠杆率来评价公共债务的风险。这种方法盘算出来的净杠杆率,对日本、挪威、瑞士等国的影响特别大,由于这些国家的资产负债表上有相当多的金融资产,以致改变了方向(拥有正的净资产);另一些国家比方美国、意大利影响较小,它们的当局资产负债表上只有少量的金融资产,因此它们的净杠杆率和总杠杆率相近(图1)。图1:重要国家的当局总杠杆率与净杠杆率 资料泉源:National Accounts at a Glance, 2015 (OECD)。中国当局净杠杆率根据李扬等《中国国家资产负债表2015》狭义当局净资产6.4万亿盘算与当年名义GDP之比。03中国债务标题的关键差别在于广义当局的资产端在分析债务的可连续性时,债务/GDP之比的缺陷在于只思量到债务一端,而没有思量到资产端,至少只阐明确部分标题。除了一样平常财政收入可以用于归还债务之外,资产收入或资产出售也可以由于归还债务。杠杆水平高但资产负债表上有大量资产,显然比杠杆水平低但险些没有资产要好,包罗资产端信息的资产负债关系是分析债务标题的一个更加关键的视角。明确这一点对中国尤为紧张,由于我们现阶段债务用于固定资产的投资特性,形成规模巨大的当局和国有资产,是与国际履历所差别的地方。我们将核心放在广义当局部分,由于这是现在中国债务标题的关键所在(图2)。根据IMF的估算,2016年底中国广义当局部分的杠杆率为138%(国企部分74%,广义当局46%,地方平台18%),这个数据从国际履历来看显然是偏高的。然而,假如思量广义当局资产负债的资产端,大概会得出差别的效果。图2:公共部分和私人部分的结构 资料泉源:National Accounts at a Glance, 2015 (OECD)。中国当局净杠杆率根据李扬等《中国国家资产负债表2015》狭义当局净资产6.4万亿盘算与当年名义GDP之比。03中国债务标题的关键差别在于广义当局的资产端在分析债务的可连续性时,债务/GDP之比的缺陷在于只思量到债务一端,而没有思量到资产端,至少只阐明确部分标题。除了一样平常财政收入可以用于归还债务之外,资产收入或资产出售也可以由于归还债务。杠杆水平高但资产负债表上有大量资产,显然比杠杆水平低但险些没有资产要好,包罗资产端信息的资产负债关系是分析债务标题的一个更加关键的视角。明确这一点对中国尤为紧张,由于我们现阶段债务用于固定资产的投资特性,形成规模巨大的当局和国有资产,是与国际履历所差别的地方。我们将核心放在广义当局部分,由于这是现在中国债务标题的关键所在(图2)。根据IMF的估算,2016年底中国广义当局部分的杠杆率为138%(国企部分74%,广义当局46%,地方平台18%),这个数据从国际履历来看显然是偏高的。然而,假如思量广义当局资产负债的资产端,大概会得出差别的效果。图2:公共部分和私人部分的结构 分析总债务和广义当局资产债务标题,须要高质量的国家资产负债表数据。几年前曾有四个团队对中国的国家资产负债表举行了开创性的研究:一是人行金融研究所课题组,二是博源基金会构造和资助的马骏团队,三是社科院李扬教授团队,四是中国银行曹远征团队。固然数据结论有所收支,但是有助于我们深刻明确中国的资产负债状态。根据人行金融研究所的数据,2013年底中国广义当局净资产92.3万亿元,占当年GDP的162%,这应该是环球重要经济体中最高的。痛惜的是,这项研究工作没有连续下去,缺乏高质量高频度的国民账户数据不绝是我们经济分析工作中面对的重要困难之一。在探究中国的宏观杠杆率和债务可连续性方面,以债务/GDP之比为核心的国际履历方法是有缺陷的,尤其是针对我们这个拥有巨大国有资产的国家,这一分析框架对中国的实用性存疑,大概形成误导。我们知道宏观杠杆率过快上升的伤害性,我们也知道广义当局的资产端收益率大概正在降落,但是不能对资产端视而不见。天下金融工作集会夸大,要推动经济去杠杆,把国有企业降杠杆作为重中之重,将低落杠杆率政策细化到低落国有企业杠杆率。应该说,政策订定者对当前的高杠杆标题有苏醒的认识。但是,我们不应该惊骇失措,更不应该受所谓“国际履历”的绑架。中国的债务标题是一个恒久的演变过程,现在急迫须要的是改进统计方法,进步数据质量,尽快启动中心和地方当局资产负债表的订定工作。 分析总债务和广义当局资产债务标题,须要高质量的国家资产负债表数据。几年前曾有四个团队对中国的国家资产负债表举行了开创性的研究:一是人行金融研究所课题组,二是博源基金会构造和资助的马骏团队,三是社科院李扬教授团队,四是中国银行曹远征团队。固然数据结论有所收支,但是有助于我们深刻明确中国的资产负债状态。根据人行金融研究所的数据,2013年底中国广义当局净资产92.3万亿元,占当年GDP的162%,这应该是环球重要经济体中最高的。痛惜的是,这项研究工作没有连续下去,缺乏高质量高频度的国民账户数据不绝是我们经济分析工作中面对的重要困难之一。在探究中国的宏观杠杆率和债务可连续性方面,以债务/GDP之比为核心的国际履历方法是有缺陷的,尤其是针对我们这个拥有巨大国有资产的国家,这一分析框架对中国的实用性存疑,大概形成误导。我们知道宏观杠杆率过快上升的伤害性,我们也知道广义当局的资产端收益率大概正在降落,但是不能对资产端视而不见。天下金融工作集会夸大,要推动经济去杠杆,把国有企业降杠杆作为重中之重,将低落杠杆率政策细化到低落国有企业杠杆率。应该说,政策订定者对当前的高杠杆标题有苏醒的认识。但是,我们不应该惊骇失措,更不应该受所谓“国际履历”的绑架。中国的债务标题是一个恒久的演变过程,现在急迫须要的是改进统计方法,进步数据质量,尽快启动中心和地方当局资产负债表的订定工作。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 08:27:54

发表于 2019-6-13 08:27:54