ЫцзХЮвЙњеЎШЏЪаГЁЕФУєНнЗЂеЙЃЌеЎШЏвбГЩЮЊЦѓвЕКЭзЁУёзюНєеХЕФЭЖШкзЪЧўЕРЁЃЙтШйЦРМЖПЩвдЛђаэЛКНтаХЯЂВЛЖдГЦЃЌЪЧгагУЕиЯђЭЖзЪепЯдЯжеЎШЏЙтШйЗчЯезюНєеХЕФБОЪТжЎвЛЃЌЯждкДцдкЕФЦРМЖХнФЛЏеїЯѓЃЌбЯРїЕЭТфСЫЙтШйЦРМЖЕФРћгУДњМлЁЃБОЮФОпЬхЗжЮіСЫетвЛеїЯѓМАГЩвђЃЌВЂЬсГіЯћГ§ЦРМЖХнФЁЂНјВНЙтШйЦРМЖжЪСПЕФеўВпЗЂЦ№ЁЃ

2 v: T3 [! B2 ] B: h7 D% F S) V- h% ~( ]$ i8 t; e% n( O; D, K$ g

вЛЁЂЮвЙњЕФЦРМЖЁАХнФЛЏЁБеїЯѓ

: S' F r. _) [7 l5 ^7 ^ЮвЙњЙтШйЦРМЖащИпЕФБъЬтв§Ц№ШЫУЧЙуЗКЙизЂЃЌХэВЉФЫжСГЦ57ЃЅЕФжаЙњзюИпЦРМЖеЎШЏгыРЌЛјеЎгаРзЭЌЬиадЃЌВПУХвЕНчШЫЪПдђжБНгАбЮвЙњащИпЕФЦРМЖГЦзїЁАЦРМЖХнФЁБЁЃ4 x3 E: N7 u5 I' D+ h [* R

БОЮФЛљгкЯТЮФНЋвЊЗжЮіЕФЮхДѓеїЯѓЃКвЛЪЧЮЅдМеЎШЏДѓЖрЮЊИпЙтШйЦЗМЖеЎШЏЃЌЖўЪЧдкОМУЭХЬхЯТЛЌХфОАЯТШдШЛвдЦРМЖЕїЩ§ЮЊжїЃЌШ§ЪЧЙтШйЦРМЖгыеЎШЏРћВюВЛФмгагУЖдгІЃЌЫФЪЧЙтШйЦРМЖЛсМЏдкИпЦЗМЖЕиЧјЃЌЮхЪЧЭЌвЛжїЬхЕФЙњФкЦРМЖИпГіЙњМЪЦРМЖМИИіЕЕДЮЃЌПЩвдвдЮЊЮвЙњШЗЪЕДцдкНЯЮЊбЯРїЕФЦРМЖХнФЛЏеїЯѓЁЃ5 T4 j% _& D/ n$ \: O

ЃЈвЛЃЉИпЙтШйЦЗМЖеЎШЏЮЅдМ

9 S& A( j) @( O: N! u4 V/ \1 U8 TЙлВьЮвЙњИпЦРМЖеЎШЏЮЅдМЕФИіШЏЧщПіЃЌПЩвдЗЂЯжЃЌЮвЙњИпЦЗМЖеЎШЏЮЅдМВЂВЛЯЪМћЃЌгааЉЮЅдМЕФЗЂааШЫЛЙБЃГжзХAAвдЩЯЕФжїЬхЦРМЖКЭеЎЯюЦРМЖЃЌЕЋжеМЋГЩЮЊЭЖзЪепВШРзЕФЖдЯѓЁЃ4 O& n& i2 U0 a! c- \( [3 C

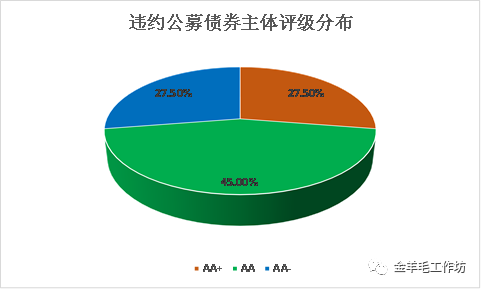

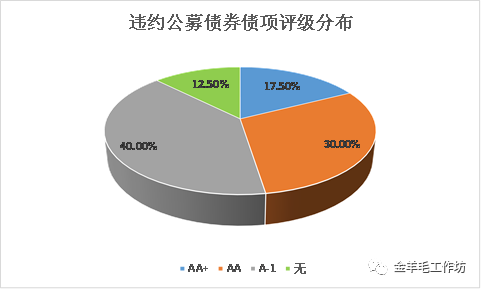

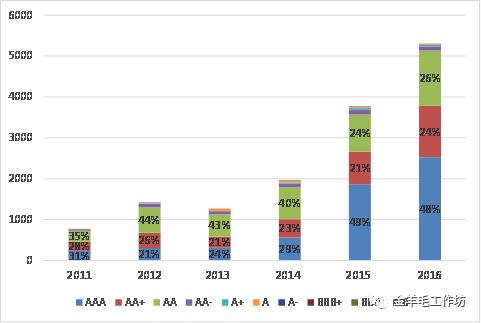

ЯШРДПДПДжЦжЙ2016ФъФъЕзЮЅдМЕФЙЋФМеЎШЏЕФЦРМЖЗжВМЧщПіЁЃдкЮЅдМЕФ40жЛЙЋФМеЎШЏжаЃЌAA+МЖ11жЛЃЌеМБШ27.5%ЃЛAAМЖ18жЛЃЌеМБШ45%ЃЛAA-МЖ11жЛЃЌеМБШ27.5%ЃЌСшМн70%ЖМЪЧAAМЖвдЩЯжїЬхЦРМЖЁЃДгеЎЯюЦРМЖПДЃЌAA+ МЖ7жЛЃЌеМБШ17.5%ЃЛAAМЖ12жЛЃЌеМБШ30%ЃЛA-1МЖ16жЛЃЌеМБШ40%ЃЌA-1МЖЮЊЖЬЦкШкзЪШЏЕФзюИпЦРМЖЃЌЩага5жЛГЌЖЬШкЮоеЎЯюЦРМЖЃЌГ§ЮоЦРМЖЕФеЎШЏЭтЃЌЦфЫћШЋВПОпгаИпеЎЯюЦРМЖЁЃ4 l5 O5 j d' x) D$ F0 r: j

ЮЊСЫИќжБЙлЗжЮіБъЬтЃЌЭМ1ИјГіСЫЮЅдМеЎШЏЕФжїЬхЦРМЖКЭеЎЯюЦРМЖЗжВМЧщПіЁЃЮоТлДгЮЅдМеЎШЏЕФжїЬхЦРМЖПДЃЌееЫоеЎЯюЦРМЖПДЃЌОљЛсМЏдкИпЙтШйЦЗМЖЁЃЖјЯрБШжЎЯТЃЌЙњЭтИпЙтШйЦЗМЖЕФЙЋЫОеЎШЏКмЩйЗЂЩњЮЅдМЃЌЮЅдМживЊЛсМЏдкЕЭЙтШйЦЗМЖЕФРЌЛјеЎШЏЁЃ

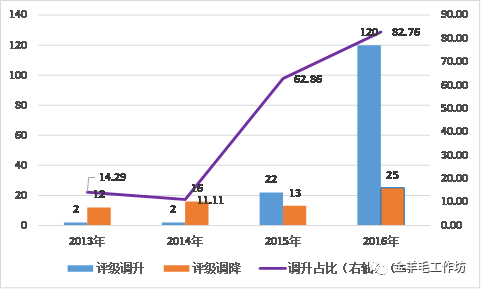

. z7 c7 Q& o- x4 x0 N7 y1 l3 iЭМ1ЮвЙњЮЅдМЙЋФМеЎШЏЦРМЖЗжВМ  Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЃЌЪ§ОнжЦжЙ2016ФъФъЕзЁЃ# @# F, X, G- r3 V$ l' x0 a1 v3 s. \ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЃЌЪ§ОнжЦжЙ2016ФъФъЕзЁЃ# @# F, X, G- r3 V$ l' x0 a1 v3 s. \

ЃЈЖўЃЉЦРМЖЕїНтВЛЙЋЕР: `2 K7 u0 n* g/ Z- |8 [7 y

НќМИФъЃЌЮвЙњЦРМЖЕїНтЦЕШдЃЌЕЋЫцзХОМУдіЫйЯТЛЌКЭеЎШЏЗчЯеЬЛТЖШевцЭЙЯдЃЌЦРМЖЕїНтееОЩвдЕїЩ§ЮЊжїЁЃ. @8 Y3 N( r3 z9 X

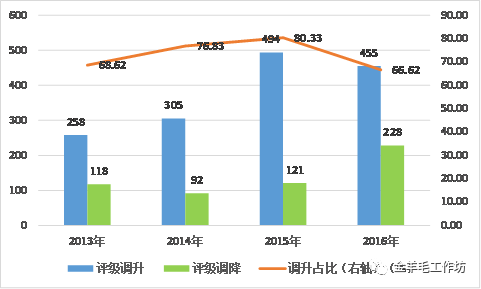

вдЙЋЫОеЎШЏЮЊР§ЃЌДг2013ФъжС2016ФъФъЕзЃЌЙВга212жЛЙЋЫОеЎШЏЕФеЎЯюЦРМЖБЛЕїНтЃЌДЫжаЕїЩ§146жЛЃЌеМБШ68.87%ЃЛЕїНЕ66жЛЃЌеМБШ31.13%ЁЃдкИУЦкМфЃЌЙВга2071жЛеЎШЏЕФжїЬхЦРМЖБЛЕїНтЃЌДЫжаЕїЩ§1512жЛЃЌеМБШ73.01%ЃЛЕїНЕ559жЛЃЌеМБШ26.99%ЁЃвђДЫЃЌЮоТлДгеЎЯюЦРМЖПДЃЌееОЩжїЬхЦРМЖПДЃЌИУЦкМфвдЦРМЖЕїЩ§ЮЊжїЁЃ H) y$ k9 ]3 J* u9 S

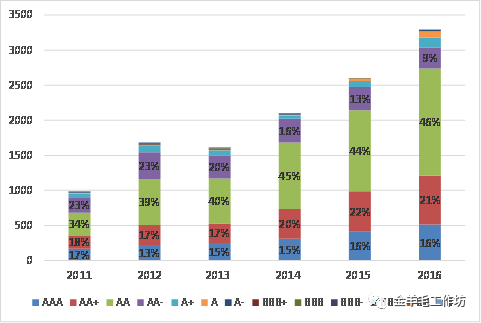

ШЛЖјЃЌИУЦкМфЮвЙњGDPдіЫйвЛСЌЯТЛЌЃЌДг2013Фъ1МОЖШЕФ7.7%ЯТЛЌЕН2016Фъ3МОЖШЕФ6.7%ЃЌЦѓвЕВпЛЎзДЬЌвЛСЌЖёЛЏЃЌЙЄвЕЦѓвЕРћШѓзмЖюЭЌБШдіЫйгЩ2013Фъ1МОЖШЕФ12.1%ДѓЗљНЕТфЕН2016ФъЧА3МОЖШЕФ8.4%ЁЃЦРМЖЕїНтгыЮвЙњЕФКъЙлОМУзДЬЌКЭЦѓвЕВпЛЎзДЬЌаЮГЩОоДѓЗДВюЃЌВЛЗћКЯЙЋШЯЕФОМУТпМЁЃЭМ2КЭЭМ3БэЯжСЫЮвЙњДг2013ФъЕН2016ФъФъЕзЙЋЫОеЎШЏеЎЯюЦРМЖКЭжїЬхЦРМЖЕїНтЕФЧщПіЁЃ: m d. r4 D1 {

ЭМ2ЮвЙњЙЋЫОеЎШЏеЎЯюЦРМЖЕїНтЗжВМ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ1 l$ ^ Q7 N E6 J7 j$ z4 d Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ1 l$ ^ Q7 N E6 J7 j$ z4 d

ЭМ3ЮвЙњЙЋЫОеЎШЏжїЬхЦРМЖЕїНтЗжВМ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ9 o9 C M9 b. L) a* V* r Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ9 o9 C M9 b. L) a* V* r

ЃЈШ§ЃЉгыеЎШЏРћВюВЛЦЅХф

/ t, @2 Q9 K' l9 T8 i8 JЙлВьЮвЙњЙтШйЦРМЖКЭеЎШЏРћВюжЎМфЕФЖдгІЙиЯЕЁЃЮвЙњAAAгыAA+ЁЂAA+гыAAжЎМфЕФРћВюдШГЦдк20ИіЛљЕузѓгвЃЌзпЪЦНЯЮЊАВЮШЃЌЕЋЦфЫћЦЗМЖжЎМфЕФРћВюдђЩЯЩ§НЯПьЃЌAAгыAA-жЎМфЕФРћВюЗХДѓЕН70ИіЛљЕувдЩЯЃЌAA-гыA+жЎМфЕФРћВюНјвЛВНРЉДѓЕН170ИіЛљЕувдЩЯЁЃЖјОнТЗЭИЩчЭГМЦЃЌУРЙњЙЋЫОеЎAAAгыAA+ЁЂAA+гыAAЁЂAAгыAA-ЁЂAA-гыA+ЁЂA+гыAЁЂAгыA-жЎМфЕФРћВюЗжБ№дМЮЊ6ИіЛљЕуЃЌ2ИіЛљЕуЁЂ2ИіЛљЕуЁЂ24ИіЛљЕуЁЂ3ИіЛљЕуЁЂ4ИіЛљЕуЃЌдЖдЖЕЭгкЮвЙњЯргІЦЗМЖжЎМфЕФРћВюЁЃ* P1 |8 b5 w# c# Y B0 D( W

ЯрБШжЎЯТЃЌУРЙњИїЙтШйЦЗМЖЙЋЫОеЎжЎМфЕФРћВюЗжВМЙЋЕРЃЌгыЙтШйЗчЯеОоЯИГЪЖдгІЙиЯЕЃЌЖјЮвЙњздAAвдЯТРћВюОЭУєНнРЉДѓЃЌЗДгГСЫЪаГЁЖдЙтШйЦРМЖЕФВЛГаШЯЃЌЪЕМЪЙтШйЗчЯедЖКъДѓгкЙтШйЦРМЖЫљДњБэЕФЙтШйЗчЯеЃЌЭЖзЪепвЊЧѓИќИпЕФРћВюХтГЅЙтШйЗчЯевчМлЁЃ+ g! K" _, O' [6 ?

ЃЈЫФЃЉЙтШйЦРМЖЗжВМЙ§гкЛсМЏ) z7 m/ e/ z% R4 C

ИљОнЮвЙњ2011ЁЋ2016ФъЗЂааЕФеЎШЏЭГМЦЃЌеЎЯюЦРМЖAAAеМБШ39.98%ЃЌAA+еМБШ23.22%ЃЌAAеМБШ31.02%ЃЌAAвдЩЯеМБШСшМн94%ЃЌAAвдЯТЛЙВЛЕН6%ЃЌЗЧAЯЕСаПЩвдКіТдВЛМЦЃЛжїЬхЦРМЖAAAеМБШ15.20%ЃЌAA+еМБШ19.92%ЃЌAAеМБШ42.87%ЃЌAA-еМБШ15.48%ЃЌAAвдЩЯеМБШППНќ78%ЃЌAA-вдЩЯеМБШСшМн93%ЃЌAA-вдЯТдМ7%ЃЌЗЧAЯЕСаЭЌбљПЩвдКіТдЁЃ

; q* K$ E( w0 i! tЖјДгЙњМЪШ§ДѓЦРМЖЙЋЫОЖдЦфЛЗЧђПЭЛЇЕФГЄЦкБОБвЦРМЖЗжВМРДПДЃЌШ§ДѓЦРМЖЛњЙЙЕФЙтШйЦРМЖжаЪрдкBBB-ЕНBBB+ЃЌBBBЦЗМЖеМБШзюИпЃЌФТЕЯЁЂБъЦеЁЂЛнгўИјгшЕФBBBЦРМЖБШР§ЗжБ№ЮЊ22.22%ЁЂ13.45%КЭ11.85%ЃЌЦфДЮЮЊBBB-КЭBBB+ЃЌAAЦРМЖМАвдЩЯеМБШКмЕЭЃЌAAAЦЗМЖВЛЗѓ1%ЃЌФТЕЯЁЂБъЦеЁЂЛнгўИјгшAAAЦРМЖЕФБШР§НіЗжБ№ЮЊ0.75%ЁЂ0.42%КЭ0.36%ЁЃ2 R+ c0 P, g4 f4 y! g

ЯрБШжЎЯТЃЌЮвЙњAAвдЩЯИпМЖБ№ЙтШйЦРМЖЫљеМБШР§Ъ§БЖгкУРЙњЃЌЖјAAвдЯТМЖБ№еМБШКмЕЭЃЌгыЙњЭтДѓЖрЪ§ЙњМвЕФЙтШйЦРМЖЗжВМЧщПіЧЁЧЁЯрЗДЁЃЭМ4КЭЭМ5ЗжБ№БэЯжСЫЮвЙњ2011ЁЋ2016ФъЗЂааеЎШЏЕФеЎЯюЦРМЖКЭжїЬхЦРМЖЗжВМЧщПіЁЃ ЭМ4ЮвЙњЗЂааеЎШЏеЎЯюЦРМЖЗжВМ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ ЭМ5 ЮвЙњЗЂааеЎШЏжїЬхЦРМЖЗжВМ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ ЭМ5 ЮвЙњЗЂааеЎШЏжїЬхЦРМЖЗжВМ Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ ЃЈЮхЃЉгыЙњМЪЦРМЖДцдкНЯДѓВюБ№# C9 w3 @2 E# n6 N2 J Ъ§ОнШЊдДЃКWindзЪбЖЃЌОећРэЫљЕУЁЃ ЃЈЮхЃЉгыЙњМЪЦРМЖДцдкНЯДѓВюБ№# C9 w3 @2 E# n6 N2 J

ФЉСЫЃЌЮвУЧЖдеевЛЯТЮвЙњЙтШйЦРМЖгыЙњМЪЦРМЖдкЭЌвЛжїЬхЕФЦРМЖНсЙћВюБ№ЁЃЮвЙњЙњгавјааКЭЙЩЗнжЦвјааЕУЕНЕФЙњФкЦРМЖОљЮЊAAAЃЌЕЋЕУЕНЕФЙњМЪЦРМЖГ§ЙњМвПЊЗЂвјааЭтЃЌБ№ЕФОљЮДЕНДяAAЁЃЮвЙњБЃЯеЙЋЫОЕУЕНЕФЙњФкЦРМЖвВОљЮЊAAAЃЌЕЋЙњМЪЦРМЖживЊЮЊAМЖЁЃ

3 y1 Y3 V# i( @' }ЗПЕиВЦВњВюОрзюДѓЃЌЮвЙњДѓаЭЗПЕиВњЦѓвЕЙњФкЦРМЖОљдкAA+вдЩЯЃЌЖјЙњМЪЦРМЖЖМдкAвдЯТЁЃДгФмдДЦѓвЕПДЃЌДѓаЭФмдДЦѓвЕЙњФкЦРМЖЖМЮЊAAAЃЌЖјЙњМЪЦРМЖзюИпЮЊAA-ЃЌзюЕЭЮЊBBЁЃПЩМћЃЌРзЭЌжїЬхЕУЕНЕФЙњФкЦРМЖКЭЙњМЪЦРМЖВюОрНЯДѓЃЌЙњФкЦРМЖЭЈГЃИпГіЙњМЪЦРМЖМИИіЕЕДЮЁЃОнЙРМЦЃЌЖдгкЭЌвЛжїЬхЃЌЮвЙњЦРМЖЛњЙЙИјГіЕФЙтШйЦРМЖдШГЦИпГіЙњМЪЦРМЖ2.5ИіДѓЕЕЃЌ6.5ИіаЁЕЕЁЃ ЖўЁЂЮвЙњЦРМЖХнФВњЩњЕФдЕЙЪвђгЩ

' r$ H! d( M' t7 j7 k$ e' GЮвЙњЕФЦРМЖХнФЛЏБэЯжЮЊЩЯЪіЮхДѓЗНУцЃЌЕЋЦфВњЩњЕФИљдДБЯОЙАВдкФиЃП

8 B5 _& m$ |) Z4 L4 L) _; P+ MЪЕМЪЩЯЃЌЦРМЖХнФдкЙњФкЙњЭтЖМЙуЗКДцдкЃЌЖјЧвУРЙњдкДЮДћЮЃМБЧАЙтШйЦРМЖащИпБъЬтгШЦфбЯРїЃЌЕЋживЊдкбЇЪѕРэТлЩЯЕФШйгўЪјИПКЭгХЕуБчЫЕСНДѓзїгУЛњжЦЯТбЯРїЪЇКтЕФЧщПіЯТЗЂЩњЕФЃЌвбгаЕФДѓСПЮФЯзЖМБэУїАзетвЛЕуЁЃдке§ЪНЬНОПЮвЙњЦРМЖХнФГЩвђжЎЧАЃЌПЩвдЯШДгРэТлНЧЖШРДЬНОПЦРМЖХнФВњЩњЕФИљдДЁЃ

3 f* @7 e! ?' F5 dжкЫљжмжЊЃЌЙтШйЦРМЖаавЕЪєгкаХЯЂжаНщаавЕЃЌЦфживЊзїгУдкгкЙмРэаХЯЂВЛЖдГЦБъЬтЁЃИУаавЕживЊЪмЕНСНжжЛњжЦзїгУЃЌвЛЪЧШйгўЪјИПЛњжЦЃЌСэвЛЪЧгХЕуБчЫЕЛњжЦЁЃ

3 {) a% v' ^+ h* s0 P; r5 y7 ^ШйгўЪјИПЛњжЦДйЪЙЦРМЖЛњЙЙОЁДѓИХЬсЙЉИпжЪСПЕФЙтШйЦРМЖЃЌвдЕУЕНЭЖзЪепЕФШЯЭЌЃЌдкНЋРДЕУЕНИќЖрЪеШыКЭИќДѓЪаГЁЗнЖюЃЛ I% {/ z5 j) l3 e0 e

ЖјдкЗЂааепИЖЗбФЃЪНЯТЃЌгХЕуБчЫЕЛњжЦЪЙЦРМЖЛњЙЙОЁДѓИХТњзуЗЂааепЕФашЧѓЃЌИјгшЗЂааепИќгаРћЕФЦРМЖЃЌвдЛёЧЁЕБЦкЕФЦРМЖвЕЮёЪеШыЁЃ

) N* f9 Q$ `9 y0 uСНжжЛњжЦзїгУДѓЕжЯрЗДЃЌЦРМЖЛњЙЙаывЊдкСНжжЛњжЦзїгУЯТбАЧѓЦНКтЁЃЕБСНжжЛњжЦзїгУЪЇШЅЦНКтЪБЃЌЬиЪтЪЧгХЕуБчЫЕЛњжЦеМжїЕМЪБЃЌащИпЦРМЖЛђЦРМЖХнФОЭДѓИХГіЯжЁЃ2 m6 n, D" E+ u3 o8 m! V1 y

ОпЬхЕНУРЙњДЮДћЮЃМБЧАЕФЦРМЖХнФЃЌдкЮЃМБЗЂзїЧАЃЌНсЙЙадН№ШкВњЮяДѓСПГіЯжЃЌН№ШкВњЮяИДдгЖШИпЃЌЦРМЖаавЕГіЯжЙбЭЗАбГжИёОжЃЌОКељЖШЙ§ЕЭЃЌЗЂааепвщМлБОЪТЙ§ЧПЃЌН№ШкюПЯЕЕФЦРМЖвРРЕЖШвВКмИпЃЌМгжЎОМУЗБШйЦкЕФЦРМЖЫГжмЦкаЇгІЃЌЦРМЖЛњЙЙЪмгХЕуЧ§ВпЃЌгаКмЧПЕФЖЏСІЬсЙЉащИпЦРМЖРЭМЈЯжЦкЪевцЃЌШйгўЛњжЦЖдЦРМЖЛњЙЙЕФЪјИПСІДѓДѓНЕТфЃЌгХЕуБчЫЕЛњжЦЭъШЋеМОнСЫжїЕМжАЮЛЃЌСНжжЛњжЦГЙЕзЪЇШЅСЫЦНКтЃЌащИпЕФЦРМЖдкЪаГЁЩЯДѓСПГіЯжЃЌФ№ГЩСЫЦРМЖХнФЁЃ ?$ W1 y* X8 d

вђДЫЃЌзмЬхЩЯПДЃЌУРЙњДЮДћЮЃМБЧАГіЯжЕФЦРМЖХнФЪЧдкОМУЗБШйХфОАЯТЃЌЪаГЁИїЗНУцСІЦјЯрЛЅзїгУЃЌгХЕуБчЫЕЛњжЦеМОнжїЕМЃЌШйгўЪјИПЛњжЦЪЇаЇЕФНсЙћЁЃ$ R, a. f" S9 A i2 q! I

ЕЋЪЧЃЌеыЖдгкЮвЙњЕФЦРМЖХнФеїЯѓЃЌгЩгкЮвЙњеЎШЏЪаГЁЕФВюБ№ЬиадЃЌГ§СЫЩЯЪіЛњжЦвЊЫиЭтЃЌСэгаИќЮЊжБНгЕФОпЬхдЕЙЪвђгЩЃЌЯТЮФДгЫФИіНЧЖШОйааЗжЮіЁЃ

: x" _$ ?+ x) {7 \/ AЃЈвЛЃЉжЦЖШвђЫи& j9 I/ N% B% ~1 s) d

ДгжЦЖШВуУцПДЃЌЦ№ЪзЪЧеЎШЏЗЂаажЦЖШЃЌЮвЙњеЎШЏЗЂааЩаЮДЭъШЋЪаГЁЛЏЃЌУХМїНЯИпЃЌЗЂааШЫвЛбљЦНГЃаывЊгЕгаНЯИпЕФжїЬхМЖБ№ВХЦјЗЂеЎЃЌеЎШЏвВЭЈГЃвЊНЯИпМЖБ№ВХПЩвдЛђаэЗЂааЁЃ+ d3 d2 u$ j+ a6 ]

БШЗНЃЌжЄМрЛсАфВМЕФЁЖЙЋЫОеЎШЏЗЂаагыТђТєвЕЮёЙмРэАьЗЈЁЗЕкЪЎАЫЬѕЙцЖЈЃЌЙЋЫОеЎШЏПЩвдЯђЙЋжкЭЖзЪепЙЋПЊЗЂааЃЌвВПЩвдзджїбЁдёНіУцЯђМАИёЭЖзЪепЙЋПЊЗЂааЕФЬѕМўжЎвЛЪЧЙЋЫОеЎШЏЙтШйЦРМЖЕНДяAAAМЖЃЌЗёдђгІЕБНіУцЯђМАИёЭЖзЪепЙЋПЊЗЂааЁЃЩЯНЛЫљЗЂВМЕФЁЖЩЯКЃжЄШЏТђТєвЕЮёЫљЙЋЫОеЎШЏЩЯЪаЙцдђЃЈ2015ФъаоЖЉЃЉЁЗЙцЖЈУцЯђЙЋжкЭЖзЪепКЭМАИёЭЖзЪепЙЋПЊЗЂааЕФЙЋЫОеЎШЏЩЯЪаЕФЃЌФмНгФЩОКМлЁЂБЈМлЁЂбЏМлКЭавщТђТєвЕЮёЗНЪНЕФЬѕМўжЎвЛЪЧеЎШЏЙтШйЦРМЖЕНДяAAМЖЛђвдЩЯЃЌЗёдђжЛФмНгФЩБЈМлЁЂбЏМлКЭавщТђТєвЕЮёЗНЪНЁЃЁЖЩЯКЃжЄШЏТђТєвЕЮёЫљеЎШЏЪаГЁЭЖзЪепЧЁЕБадЙмРэАьЗЈЁЗдђЙцЖЈЃЌЗЂааШЫжїЬхЦРМЖЛђеЎЯюЦРМЖЮЊAA-МЖЃЈКЌЃЉвдЯТЃЌЛђжїЬхЦРМЖЮЊAAМЖЧвЦРМЖЭЦВтЮЊИКУцЃЌНіМАИёЭЖзЪепПЩвдТђШыЁЃКёНЛЫљвВЖЉЖЈСЫгыЩЯНЛЫљРзЭЌЕФЙцЖЈЁЃвђДЫЃЌВЛОјвдРДюПЯЕеўИЎКЭЪаГЁШЯЭЌЕФЪЧжїЬхМЖБ№КЭеЎЯюМЖБ№вЊдкAAвдЩЯЃЌгЩДЫЕМжТЗВЪЧПЩвдЛђаэНјШыеЎШЏЪаГЁЕФЗЂаажїЬхЃЌЗВЪЧПЩвдЛђаэдкЪаГЁЩЯЗЂааЕФеЎШЏЃЌЙтШйМЖБ№ЖрЪ§дкAAвдЩЯЃЌетОЭВЛФбУїАзЧАУцЫљНВЕФИпЦЗМЖЙтШйЦРМЖЛсМЏЖШЙ§ИпЕФБъЬтСЫЁЃ8 j6 V6 I" g/ L

гЩгкеЎШЏЗЂаавЊЧѓЕФЙтШйМЖБ№ИпЃЌВПУХЦѓвЕздМКЙтШйзЪжЪВЛЗѓЃЌгжМБашНшжњзЪдДЪаГЁГяМЏзЪН№ЃЌетРрЦѓвЕБЛЦШЭЈЙ§ИїжжБОЪТРДЕНДяЯргІЕФЙтШйМЖБ№ЃЌДѓИХЗлЪЮБЈБэЃЌДѓИХНшжњЙиЯЕзЪдДЃЌДѓИХЯђЦРМЖЛњЙЙЪЉбЙЃЌжюдЦдЦРрЃЌВЛвЛТоСаЁЃетаЉЦѓвЕЕНДяДгеЎШЏЪаГЁГяМЏзЪН№ЕФФПБъКѓЃЌЫќУЧЕФЙтШйзЪжЪгыЦфЙтШйЦРМЖВЂВЛЗћКЯЃЌЪаГЁЩЯвВЯргІГіЯжВПУХащИпЕФЦРМЖЃЌЕЋДЯУїЕФЭЖзЪепВЂВЛТђеЫЃЌвВОЭГіЯжЧАУцЫљЫЕЕФЙтШйЦРМЖгыеЎШЏРћВюВЛФмгагУЦЅХфЕФБъЬтЁЃ- J! _ Y: ?+ U7 j) _& ~

ЦфДЮЪЧеЎШЏЭЖзЪЙмРэКЭТђТєвЕЮёжЦЖШЃЌЮвЙњеЎШЏЪаГЁЕФЭЖзЪепживЊЪЧЩЬвЕвјааЁЂБЃЯеЛњЙЙКЭЙЋФМЛљН№ЃЌЖјИљОнИЩЯЕЭЖзЪЙмРэКЭТђТєвЕЮёЙцЖЈЃЌЫќУЧжЛФмЭЖзЪИпЙтШйЦЗМЖЕФеЎШЏЃЌЕЭЙтШйЦЗМЖеЎШЏБЛЧхГ§дкМАИёЭЖзЪЦЗКЭЕжбКЦЗЗЖЮЇжЎЭтЁЃ

8 i7 p( P. ~: {- rБШЗНЃЌБЃМрЛс2012ФъЗЂВМЕФЁЖБЃЯезЪН№ЭЖзЪеЎШЏднааАьЗЈЁЗЙцЖЈЃЌБЃЯезЪН№ЭЖзЪгаАќЙмЗЧН№ШкЦѓвЕЃЈЙЋЫОЃЉеЎШЏЃЌаыОпгаЙњФкЙтШйЦРМЖЛњЙЙЦРЖЈЕФAAМЖЛђЯрГЦгкAAМЖвдЩЯЕФГЄЦкЙтШйМЖБ№ЃЛЭЖзЪЮоАќЙмЗЧН№ШкЦѓвЕЃЈЙЋЫОЃЉеЎШЏЃЌаыОпгаЙњФкЙтШйЦРМЖЛњЙЙЦРЖЈЕФAAМЖЛђЯрГЦгкAAМЖвдЩЯЕФГЄЦкЙтШйМЖБ№ЃЌЖЬЦкШкзЪШЏОпгаЙњФкЙтШйЦРМЖЛњЙЙЦРЖЈЕФA-1МЖЁЃжажЄЕЧЗЂВМЕФЁЖЙигкЕїНтЙЋЫОеЎШЏНсЫувЕЮёгаЙиЪТЯюЕФЙиееЁЗЙцЖЈПЩФЩШыЖрБпОЛЖюАќЙмНсЫуЗЖЮЇЕФЬѕМўжЎвЛЪЧеЎЯюЦРМЖВЛЕЭгкAAЃЌЁЖжЪбКЪНЛиЙКзЪИёзМШыБъзММАБъзМШЏПлЭЗЯЕЪ§ШЁжЕвЕЮёжИв§ЃЈ2014ФъаоЖЉАцЃЉЁЗдђЙцЖЈеЎЯюКЭжїЬхЦРМЖОљЮЊAAМЖЃЈКЌЃЉвдЩЯЃЌЛђжїЬхЦРМЖЮЊAAМЖЕФЃЌЦфЦРМЖЭЦВтгІЕБЮЊе§УцЛђЮШЙЬЃЌПЩзїЮЊЛиЙКжЪбКЦЗдкЯргІЪаГЁПЊеЙЛиЙКвЕЮёЁЃдкЁЖЙигкдіЧПЦѓвЕеЎШЏЛиЙКЗчЯеЙмРэИЩЯЕВНЕїЕФЙиееЁЗжажажЄЕЧНјвЛВНЙцЖЈЃЌЖдгкЮДФЩШыЕиЗНеўИЎвЛбљЦНГЃеЎЮёгызЈЯюеЎЮёдЄЫуЗЖЮЇЕФЦѓвЕеЎШЏЃЌНіНгФЩеЎЯюЦРМЖЮЊAAAМЖЁЂжїЬхЦРМЖЮЊAAМЖЃЈКЌЃЉвдЩЯЃЈжїЬхЦРМЖЮЊAAМЖЕФЃЌЦфЦРМЖЭЦВтгІЕБЮЊе§УцЛђЮШЙЬЃЉЕФЦѓвЕеЎШЏНјШыЛиЙКжЪбКПтЁЃ9 s" S7 {0 ~. o! f

вдЩЯетаЉжЦЖШдьГЩСЫЕЭЙтШйЦЗМЖеЎШЏФбвдевЕНЗћКЯЕФЭЖзЪепЃЌФбвддкЪаГЁЩЯе§ГЃСїЭЈКЭТђТєвЕЮёЃЌШБЗІдЫЖЏадЃЌЪБМфвЛОУЕЭЙтШйЦЗМЖеЎШЏПЩвдЛђаэдкЪаГЁЩЯДцајЕФОЭЯрГЦЩйЃЌвВОЭдьГЩЧАУцЫљЪОЕФЙтШйЦРМЖЛсМЏЗжВМдкИпЦЗМЖЕиЧјетвЛеїЯѓЁЃЭЌЪБЃЌЮвЙњЕФЦРМЖжаЪрвВЭХЬхЩЯвЦЃЌаЮГЩвдAAЮЊжабыЃЌгыЙњМЪвдBBBЮЊжабыВњЩњНЯДѓВюОрЃЌМгжЎШ§ДѓЦРМЖЛњЙЙИјгшЮвЙњжїШЈЦРМЖзюИпЮЊAA-ЃЌЙњФкЦѓвЕЕУЕНЕФШ§ДѓЦРМЖЛњЙЙЕФЦРМЖОљВЛСшМнAA-ЃЌЖјЙњФкЦРМЖЛњЙЙЖдЮвЙњжїШЈЦРМЖОљЮЊAAAЃЌДгЖјдьГЩЮвЙњЙтШйЦРМЖгыЙњМЪЦРМЖЕФНЯДѓВюБ№ЁЃ: u/ H4 ?% y& {2 R

дйДЮЪЧЮвЙњЕФРћТЪжЦЖШЃЌЮвЙњГЄЦкЖдРћТЪЪЕааЙмжЦЃЌдкДЫЧщПіЯТЃЌЙтШйЦРМЖЖдеЎШЏРћВюЕФгАЯьЪмЯоЃЌдкЯрГЦГЄЪБМфРяФЫжСУЛгагАЯьЛђгАЯьЩѕЮЂЃЌЗЂааепвВВЛЦїжиЙтШйЦРМЖЃЌЦРМЖЛњЙЙЕФЛАгяШЈКмШѕЁЃ

8 k L6 M3 G; l/ @дкЙтШйЦРМЖЖдЗЂааепШкзЪБОЧЎЕФгАЯьВЛЗѓУїЯдЕФЧщПіЯТЃЌЦРМЖЛњЙЙИјГіИпЦРМЖЛђЕЭЦРМЖЕФНсЙћВюБ№ВЛДѓЁЃДЫЪБЃЌЪмгХЕуБчЫЕЛњжЦзїгУЕФгАЯьЃЌЦРМЖЛњЙЙвЛЖЈИќДѓИХИјГіИпЦРМЖЃЌвдЕУЕНЦРМЖвЕЮёКЭРЉДѓЪаГЁЗнЖюЁЃ, y$ [. m! a3 p% ~* i$ J4 N3 U

дкУЭСвЕФЪаГЁОКељжаЃЌЦРМЖЛњЙЙЗзЗзвдИпЦРМЖеаРПвЕЮёЃЌЙтШйЦРМЖЕФЁАОКИпЁБеїЯѓЗЂЩњЃЌащИпЦРМЖЛђЦРМЖХнФЫцжЎГіЯжЁЃШчаэОЭЛсПДЕНЧАУцЫљЪіЕФеїЯѓЁЊЁЊзнШЛКъЙлОМУВЛОАЦјЁЂЦѓвЕКьРћЯТЛЌЃЌЙтШйЦРМЖШдШЛвдЕїЩ§ЮЊжїЃЌЮЅдМеЎШЏвВДѓЖрЪЧИпЙтШйЦЗМЖеЎШЏЁЃ

" _$ x% s3 R! mЃЈЖўЃЉНсЙЙвђЫи* C: l" s- I. @ K6 h$ b! o/ e

ДгНсЙЙВуУцПДЃЌЦ№ЪзЪЧЮвЙњЕФЗЂааепНсЙЙБъЬтЃЌжабыеўИЎЁЂЕиЗНеўИЎЁЂеўВпадвјааЁЂЩЬвЕвјааеМеЎШЏЪаГЁЕФЗЂааЙцФЃдк70%вдЩЯЃЌЗЧН№ШкЛњЙЙЦѓвЕеМБШНі25%зѓгвЁЃдкЗЧН№ШкЛњЙЙЦѓвЕжаЃЌжабыЙњЦѓеМБШ24%зѓгвЃЌЕиЗНЙњЦѓеМБШдМ40%ЃЌСНепКЯМЦБШР§ППНќШ§ЗжжЎЖўЃЌУёгЊЕШЦфЫћЦѓвЕеМБШдкШ§ЗжжЎвЛзѓгвЁЃжабыЙњЦѓКЭЕиЗНЙњЦѓЭЈГЃЕУЕНеўИЎЙтШйЕФжЇГжЃЌвщМлБОЪТКмЧПЃЌЦРМЖЛњЙЙдкЛсЩЬжаДІгкШѕЪЦЃЌФбвдЙЋе§ПЭЙлЖдЦфПЊеЙЙтШйЦРМЖЃЌВПУХЙњЦѓвВвђДЫЕУЕНащИпЕФЦРМЖЃЌвдЪЧЮвУЧдкЪаГЁЩЯЛсПДЕНВПУХгЕгаИпЙтШйЦЗМЖЕФЙњЦѓЗЂЩњЮЅдМЁЃ

2 B( E- x7 N$ l, M0 z3 z5 GЃЈШ§ЃЉЪаГЁвђЫи7 T9 m I9 J0 |# q6 U- r

Г§ЩЯУцЬИЕНЕФжЦЖШВуУцКЭНсЙЙВуУцЕФдЕЙЪвђгЩЃЌЮвЙњеЎШЏЪаГЁЛЙДцдкИеадЖвИЖЕФБъЬтЃЌГіЯжБъЬтЕФеЎШЏДѓЖрЕУЕНеўИЎЁЂН№ШкЛњЙЙЕШЕФЖЕЕзбкЛЄЃЌЪЕМЪЗЂЩњЕФЮЅдМЪ§ФПКмЩйЁЃеЎШЏЮЅдМбљБОЪ§ФПЬЋЩйЃЌЪЕМЪЮЅдМТЪЬЋЕЭЃЌОЭЮоЗЈВщбщЙтШйЦРМЖЕФжЪСПИпЕЭЃЌШйгўЪјИПЛњжЦвВВЛФмЗЂЛгзїгУЁЃВПУХЦРМЖЛњЙЙЭЈЙ§ЖЕЪлИпЦРМЖЧРеМЪаГЁЗнЖюЪмВЛЕНШйгўДІЗЃЃЌЗДЖјИјзЂвтШйгўЛ§ОлЕФЦРМЖЛњЙЙДјРДДђЛїЃЌдьГЩЦРМЖаавЕЕФЁАСгБвЧ§ж№СМБвЁБЃЌетвВФмВПУХБэУїЮвЙњЕФЙтШйЦРМЖЁАОКИпЁБеїЯѓКЭИпЙтШйЦЗМЖЗжВМЙ§гкЛсМЏЕФБъЬтЁЃ

% A' I1 y* v# p" f& J! _. z ЃЈЫФЃЉЦРМЖаавЕвђЫи: K8 y% ^# a+ b5 \2 [. f, j

ЦРМЖХнФЕФГіЯжЃЌЮвЙњЦРМЖаавЕздМКЕФБъЬтвВВЛШнКіЪгЁЃЮвУЧПДЕНЃЌЙњЭтЦРМЖЙЋЫОЦїжиЪ§ОнЕФЫбМЏгыећРэЃЌвЛаЉДѓаЭЦРМЖЙЋЫОвбгаЩЯАйФъЕФЦРМЖКЙЧрЃЌЛ§ОлСЫНќАйФъЕФЦРМЖЪ§ОнЃЌАќТоЬьЯТИїЙњЙЋЫОЕФЮЅдМТЪЪ§ОнЁЂЩЅЪЇТЪКЭНгФЩТЪЪ§ОнЃЌетЮЊЙњМЪЦРМЖвЕЮёЕФПЊеЙЕьЖЈСЫИљБОЁЃ

1 X$ s0 p" W/ ]( v% Y, bБШЗНЃЌЛнгўЙЋЫОНЈСЂгк1913ФъЃЌЦљНёЭъГЩСЫЬьЯТИїЕиЪ§ЧЇМвН№ШкЛњЙЙКЭЙЄЩЬЦѓвЕЕФЦРМЖЃЌЛ§ОлСЫЗсИЛЕФИљБОЪ§ОнЃЛФТЕЯЙЋЫОНЈСЂгк1900ФъЃЌ1909ФъЪзДДЖдЬњТЗеЎШЏОйааЙтШйЦРМЖЃЌЯждкЖЈЦкЙЋВМ1920ФъвдРДЕФЙЄЩЬЦѓвЕЮЅдМТЪКЭНгФЩТЪЪ§ОнЁЃБ№ЕФЃЌЙњМЪЦРМЖЙЋЫОУїАзЖЈЮЛгкЬсЙЉЬиЖЈжЧСІЗўЮёЕФзЈвЕЛЏЙЙдьЃЌИпЖШЦїжибаЗЂЙЄзїЃЌЭЖШыДѓСПЕФзЪдДЩюШыбаОПЬьЯТИїЙњЕФКъЙлОМУЁЂеЎШЏЪаГЁЁЂаавЕЗЂеЙЁЂЦѓвЕВпЛЎЃЌВЂЛ§МЋЬНЫїеЎШЏаТЦЗжжЕФЦРМЖФЃзгКЭЦРМЖЗНЗЈЁЃЮвЙњЦРМЖаавЕгыЙњМЪЩЯЛЙДцдкКмДѓЕФВюОрЁЃ- y% a$ D! A- f, d! l7 u

ЮвЙњЦРМЖаавЕОпЬхЕФБъЬтЃЌживЊБэЯждкЃК8 ~, @* p8 m- L. F- {% h

Ц№ЪзЃЌЮвЙњЦРМЖаавЕЗЂеЙЪБМфНЯЖЬЃЌЦљНёдМШ§ЪЎФъЃЌЖјЧввЛПЊЪМОЭНгФЩЗЂааепИЖЗбФЃЪНЃЌгыУРЙњЩЯАйФъЕФЦРМЖКЙЧрЃЌЭЖзЪепИЖЗбФЃЪНдЫаадМЦпЪЎФъЯрБШЃЌШБЗІвЛИіГЄЦкЕФШйгўЛ§ОлЙ§ГЬЁЃвђДЫЮвЙњЦРМЖЛњЙЙдкЦРМЖБъзМЕФРћгУЩЯЃЌИќЧуЯђгкТњзувЕЮёОКељЕФаывЊЃЌЖјЖдГЄЦкШйгўЛ§ОлЕФЙизЂГЬЖШВЛЗѓЃЌВПУХЦРМЖЛњЙЙЕФЦРМЖБъзМЙ§гкПэЫЩЃЌЕМжТЦРМЖащИпГіЯжЃЛ- O3 h* y5 `6 f$ s

ЦфДЮЃЌЮвЙњЦРМЖЛњЙЙЕФИљБОЪ§ОнПтВЛЗѓНЁШЋЃЌШБЗІВЛйЩаавЕеЎШЏЕФЮЅдМТЪКЭЩЅЪЇТЪЕФЪ§ОнЛ§ОлЃЌФбвдЖдЙтШйЦРМЖКЭеЎШЏЮЅдМТЪЁЂЩЅЪЇТЪОйааЪЕжЄВщбщЁЃЦРМЖЛњЙЙдкОпЬхЦРМЖЙ§ГЬжаЃЌИќЖрвРРЕжїЙлТФРњХаЖЈЃЌдкЮвЙњеЎШЏЪаГЁвбЭљЪЕМЪЮЅдМТЪКмЕЭЕФЧщПіЯТЃЌИќДѓИХИјГіИпЦЗМЖЦРМЖЃЌЖјвЛЕЉИеадЖвИЖЭЛЦЦЃЌЮЅдМАИР§діЖрЃЌЦРМЖащИпОЭБЛЬЛБЉТЖРДЃЛ- p$ f# S* _: I, H) i7 n8 o

ЦфШ§ОЭЪЧЦРМЖЛњЙЙЖдГѕДЮЦРМЖЭЖШыНЯЖрзЪдДЃЌЕЋЪЧЖдКѓајЕФИњзйЦРМЖЦїжиГЬЖШВЛЗѓЃЌЭЖШызЪдДВЛЗѓЃЌдкЦРМЖЖдЯѓЕФЙтШйИљБОУцвбОЗЂЩњНЯДѓБфИяЕФЧщПіЯТЃЌВЛФмЪЕЪБЕїНтЦРМЖгшвдЗДгГЁЃдкЕБЧАКъЙлОМУОАаФаиВЛИпЃЌДЋЭГаавЕЙтШйЗчЯеЩЯЩ§ЕФХфОАЯТЃЌЮвЙњЦРМЖЛњЙЙВЂЮДЭЈЙ§ЦРМЖЕїНтЪЕЪБЗДгГЃЌвВИјЪаГЁдьГЩЦРМЖащИпЕФгЁЯѓЁЃ

, v v" w4 v* f4 g2 b) EШ§ЁЂЖдВпЗЂЦ№

7 E/ o0 ]: I" H& ^; |6 L3 xЮвЙњеЎШЏЪаГЁвбОГЩЮЊЛЗЧђЙцФЃЕкЖўДѓЕФеЎШЏЪаГЁЃЌеЎШЏЙцФЃПьЫйдіГЄЃЌеЎШЏЦЗжжШевцЗсИЛЃЌРћТЪЪаГЁЛЏИљБОЪЕЯжЃЌеЎШЏЪаГЁвВвбГЩЮЊЮвЙњЦѓвЕКЭзЁУёзюНєеХЕФЭЖШкзЪГЁКЯЃЌвђДЫИќМгаывЊгагУЕиЯђЭЖзЪепЯдЯжИїРреЎШЏЙтШйЗчЯеЃЌвдДйНјеЎШЏЪаГЁПЕНЁЁЂАВЮШЗЂеЙЁЃЙтШйЦРМЖПЩвдЛђаэЛКНтаХЯЂВЛЖдГЦЃЌЪЧЯдЯжеЎШЏЙтШйЗчЯезюНєеХЕФБОЪТжЎвЛЃЌЕЋЦРМЖХнФЕФДцдкШДбЯРїЕЭТфСЫЙтШйЦРМЖЕФРћгУДњМлЁЃвђДЫЃЌЮвУЧиНашНгФЩгагУВНЕїЯћГ§ЦРМЖХнФЃЌНјВНЙтШйЦРМЖЕФжЪСПЁЃ

+ x( l' |# | s1 eЭЈЙ§ЩЯЮФЕФЗжЮіЃЌБОЮФвдЮЊЯћГ§ЦРМЖХнФгІЕБзХблГЄдЖЃЌжидкжЦЖШНЈСЂЃЌЯТУцЮвУЧЪЕааЬсГівЛаЉИЩЯЕеўВпЗЂЦ№гыИФНјВНЕїЃЌвдЙЉОіЖЈВЮПМЁЃ4 k& v2 u6 E! O' c) }' u

ЃЈвЛЃЉНјвЛВНУРТњЮвЙњеЎШЏЗЂааКЭТђТєвЕЮёжЦЖШЁЃ

( j, A( A& s$ MЦ№ЪзЃЌгІНјвЛВНЭЦНјЗЂаазЂВсжЦИФИяЃЌЬдЬааеўИЩдЄЁЃЗЂааЩЯгІЕБШУЪаГЁЗЂЛгОіЖЈадзїгУЃЌД№гІВюБ№ЙтШйЗчЯеЬѕРэЕФЗЂаажїЬхКЭеЎШЏНјШыЪаГЁЁЃдкеЎШЏЪаГЁЭХЬхЗчЯеПЩПиЕФЬѕМўЯТЃЌНЅНЅЗХПЊИпЪевцеЎШЏЪаГЁЃЌЗсИЛеЎШЏЕФЗчЯеЗЖР§КЭЬѕРэЁЃЫцзХЗЂаажїЬхКЭеЎШЏЕФЗчЯеЗЖР§КЭЬѕРэЕФВЛОјЗсИЛЃЌЙтШйЦРМЖЕФжжБ№КЭЬѕРэЯргІРЉеЙЃЌВЛЛсдйЗЖЮЇгкAвЛИіЯЕСаЃЌДгИљБОЩЯИФБфИпЦЗМЖЦРМЖЙ§гкЛсМЏЕФВЛЙЋЕРНсЙЙЁЃ

! o6 k' o6 W' d2 rЦфДЮЃЌгХЛЏЭЖзЪепЗжВуЙмРэЃЌЬдЬЭЖзЪЯоЖЈЁЃЮвЙњеЎШЏЪаГЁЭЖзЪепЬѕРэЗжБ№ЯрЖдНЯДжЃЌЬѕПюВЛЯИЃЌВЛЕЋЭХЬхЩЯЕЙУЙгкЗчЯеюПЯЕЃЌЛЙЩшжУСЫНЯЖрЭЖзЪЯоЖЈЁЃдкЭЖзЪепЗчЯезджїПЩПиЕФЬѕМўЯТЃЌгІЕБШУЦфИљОнздЩэвЕЮёашЧѓКЭЪаГЁзДЬЌбЁдёЭЖзЪЕФеЎШЏЗЖР§КЭБъЕФЃЌЗХПЊЖдИпЪевцеЎШЏЕФЭЖзЪЯоЖЈЃЌШУИпЪевцеЎШЏдкЪаГЁЩЯдЫЖЏЦ№РДЃЌШчаэДцајеЎШЏВХВЛЛсГіЯжЙтШйЦРМЖжжБ№Й§гкЕЅвЛЕФЧщПіЁЃ# \! U; J3 y6 c( I; r9 R# e

ФЉСЫЃЌЮвЙњЛЙаывЊЙмРэВюБ№ВПУХЙцеТжЎМфЯрЛЅБчЫЕЕФБъЬтЃЌИФНјеЎШЏЗЂааКЭТђТєвЕЮёБъзМЃЌЕЭТфТђТєвЕЮёБОЧЎЃЌЪЕЯжеЎШЏЗЂааКЭТђТєвЕЮёЕФБъзМЛЏЁЂЭИУїЛЏКЭБуНнЛЏЁЃ0 ?% x7 i# {/ K

ЃЈЖўЃЉЕЭТфзМШыУХМїЃЌЗсИЛЭЖзЪепЗЖР§ЁЃ

0 ~" m9 Y( f/ DЮвЙњИіШЫЭЖзЪепжЛФмВЮМгТђТєвЕЮёЫљЪаГЁКЭвјааЙёЬЈЪаГЁЃЌЧвжЛгаЕНДяМАИёЭЖзЪепЬѕМўВХВЛЯоЭЖзЪеЎШЏЗЖЮЇЃЌЗЧМАИёЭЖзЪепжЛФмЭЖзЪЙњеЎЁЂеўВпадН№ШкеЎЁЂAAAМЖеЎШЏЕШЕЭЗчЯеШЏжжЃЌМАИёЭЖзЪепвЊЧѓИіШЫФъЪеШыВЛЕЭгк50ЭђдЊЃЌН№ШкзЪВњВЛЕЭгк300ЭђдЊЃЌУХМїНЯИпЃЌжЛгаКмЩйВПУХЭЖзЪепПЩвдЛђаэЕНДявЊЧѓЁЃБ№ЕФЃЌЦѓЦцМЃЗЈШЫЁЂКЯзЪЦѓвЕЕШЗЧЛњЙЙЭЖзЪепЭЖзЪеЎШЏвЊЧѓОЛзЪВњВЛЕЭгк1000ЭђдЊЁЃ

/ ~* ?5 A( K: ~9 ?2 T8 u' aЮвЙњеЎШЏЪаГЁЭЖзЪепЗЖР§ЯрЖдЕЅвЛЃЌЭЖзЪЗчЯеЦЋКУНЯЮЊЭЌЕШЃЌМШЕЙУЙгкИїжжВюБ№ЗчЯеЬѕРэЕФеЎШЏЕФЗЂааКЭТђТєвЕЮёЃЌгжШнвздьГЩЭЖзЪКЭТђТєвЕЮёдЫЖЏЕФЧїЭЌЃЌзЗеЧЩБЕјЃЌМгОчЪаГЁЕпєЄЁЃ5 k% S4 J! u4 p2 |0 W& M6 c

вђДЫЃЌЮвЙњаывЊЧЁЕБЕЭТфЭЖзЪепУХМїЃЌРЉДѓИіШЫЭЖзЪеЎШЏЕФЗЖЮЇЃЌЗХПэЦѓЦцМЃЕЅЮЛЭЖзЪеЎШЏЕФЬѕМўЃЌдіДѓЗЧвјааРрЛњЙЙЭЖзЪеЎШЏЕФБШР§ЃЌЙФРјЫНФМЛљН№ЕШЗчЯеЦЋКУЯрЖдНЯИпЕФЛњЙЙЭЖзЪепВЮМгеЎШЏЪаГЁЃЌНјвЛВНЗсИЛеЎШЏЪаГЁЭЖзЪепЗчЯеЦЋКУЗЖР§ЃЌДйНјВюБ№ЗчЯеЗЖР§КЭЬѕРэЕФеЎШЏЕФТђТєвЕЮёКЭСїЭЈЃЌгажњгкЙмРэеЎШЏЙтШйЦРМЖжжБ№Й§еЁЂИпЙтШйЦЗМЖЛсМЏЕФБъЬтЁЃ' T" X5 F3 [+ B4 a2 x

ЃЈШ§ЃЉД№гІгаађЮЅдМЃЌЧПЛЏЪаГЁЪјИПЁЃ& h/ }1 `6 R, q

дкЕБЧАКъЙлОМУЦЋРфЃЌЦѓвЕВпЛЎаЇвцЯТЛЌЃЌеЎШЏЮЅдМАИР§діЖрЕФХфОАЯТЃЌвЊЫГгІеЎШЏЪаГЁЗЂеЙЕФПЭЙлЙцТЩЃЌЭЛЦЦИеадЖвИЖЃЌД№гІеЎШЏЪаГЁгаађЮЅдМЁЃЭЈЙ§еЎШЏЮЅдМВщбщЙтШйЦРМЖЕФжЪСПЃЌащИпЕФЙтШйЦРМЖБЛЪаГЁЯдЯжЃЌЦРМЖжЪСПВюЕФЦРМЖЛњЙЙБЛЭЖзЪепгУНХЭЖЦБЁЃНшжњЪаГЁгХЪЄСгЬЃЌЧПЛЏЦРМЖаавЕШйгўЪјИПЃЌДйЪЙЦРМЖЛњЙЙГігкздЩэгХЕуНјВНЦРМЖжЪСПЁЃ

0 s6 s+ Q: M1 ]2 f8 P- b. `ЃЈЫФЃЉдіЧПЦРМЖюПЯЕЁЃ

% a+ S7 J" v8 V; A- O0 H) UюПЯЕЛњЙЙашЧПЛЏЖдЙтШйЦРМЖаавЕЕФюПЯЕЃЌОпЬхАќТоНјВНЦРМЖаХЯЂХћТЖвЊЧѓЃЌЭЦНјЫЋЦРМЖжЦЖШЃЌДйОйаавЕЙЋЕРЁЂЙЋЦНОКељЃЌМгДѓЖдбЁЙКЦРМЖЁЂТєХЊЦРМЖЁЂЭЈЙ§Д№гІИпЦРМЖеаРПвЕЮёВЛКЯЗЈОКељЕШЮЅЙцдЫЖЏЕФДђЛїСІЖШЕШЃЌДйЪЙЦРМЖЛњЙЙдкЦРМЖЙ§ГЬжаГфЪЕОЁжАТФд№ЃЌПЭЙлЁЂЖРСЂЁЂЙЋе§ЕиПЊеЙЦРМЖвЕЮёдЫЖЏЁЃ3 H& e& x% b2 q

ЃЈЮхЃЉЬсЩ§ЦРМЖЛњЙЙаХЯЂЭЖзЪепЗўЮёжЪСПЁЃ, P/ G( u z- o& ~3 D

дкЙтШйЗчЯеЪТЙЪВЛОјЬЛТЖЪБЦкЃЌЦРМЖЛњЙЙздЩэвЊЦїжиЙтШйЦРМЖИљБОЪ§ОнПтЕФНЈСЂЃЌУРТњЦРМЖФЃзгЃЌНјВНЦРМЖММФмЃЌдіЧПИњзйЦРМЖЃЌЧПЛЏФкВППижЦЃЌЮЊЪаГЁЬсЙЉИпжЪСПЕФЙтШйЦРМЖЃЌМЬГаКУеЎШЏЪаГЁЕФЁАПДУХШЫЁБНХЩЋЁЃЁАДђЬњЛЙашздЩэгВЁБЃЌОпЬхРДПДЃЌЮЊНјвЛВННјВНЦРМЖжЪСПЃЌЭЈЙ§ЙтШйЦРМЖЯђЪаГЁВЮМгЗНгагУЭЈБЈЦРМЖЖдЯѓЕФЙтШйЗчЯеЃЌЛКНтеЎШЏЪаГЁЕФаХЯЂВЛЖдГЦЃЌЕБЧАЮвЙњЦРМЖЛњЙЙПЩвддкШчЯТМИДѓЗНЯђЛ§МЋУРТњЃК

3 @; v. w$ G7 l/ p% RЦ№ЪзЃЌвЊНјВНЙтШйЦРМЖЕФОЋШЗадЃЌЙтШйЦРМЖвЊФмПЭЙлЁЂОЋШЗЖШСПЦРМЖЖдЯѓЕФЙтШйЗчЯеЃЌЮЊЭЖзЪепРэадОіЖЈКЭеЎШЏЙЋЕРЖЉМлЬсЙЉгагУжЇГжЃЛ* x* l% S+ b- z# ^, L5 |

ЦфДЮЃЌвЊЫГгІеЎШЏЪаГЁДДаТЕФаывЊЃЌЛ§МЋПЊеЙаТаЭеЎШЏЦЗжжЕФЦРМЖФЃзгКЭММФмПЊЗЂЃЌЮЊеЎШЏЪаГЁДДаТЬсЙЉжЇГжЁЃЖдгІЕиЃЌЦРМЖЙЋЫОвЊМгДѓбаЗЂЭЖШыЃЌдіЧПЙтШйЦРМЖДѓЪ§ОнПтНЈСЂЃЌНјВНздЩэЕФЦРМЖММФмГЬЖШЃЌвдЙ§гВЕФММФмСІЦјЗўЮёгкЕБЧАеЎШЏЪаГЁЃЛ. \5 k z2 T7 { n" ~- R# }& _

ЕкШ§ЃЌвЊНјВНЙтШйЦРМЖЕФЪЕЪБадЃЌЙтШйЦРМЖвЊОпгаЧАеАадЃЌдкеЎШЏЮЅдМЧАвЊОЁДѓИХдчЕиИјгшЭЖзЪепЗчЯеЬсЪОЃЌзЪжњЭЖзЪепжЦжЙЩЅЪЇЁЃВЛЕЋНіЪЧаТЗЂааеЎШЏЕФЦРМЖЙЄзїЃЌДѓИХаывЊв§Ц№ЦїжиЕФЪЧЗЂааКѓЕФЦРМЖИњзйЁЂаХЯЂХћТЖКЭжЪСПЙмРэИЩЯЕЙЄзїЃЌетвЛЕудкДЮДћЮЃМБКѓЕФЮїХЗЪаГЁЃЌвВгаЯргІЕФЗДЪЁКЭзмНсЃЛ

( P, V' Q& \) rФЉСЫЃЌЮЊИќКУЪЕЯжЧАУцЕФМИЕуФкШнЃЌЦРМЖЙЋЫОЦ№ЪзаывЊдіЧПздЩэЕФФкВППижЦЃЌПфДѓюПЯЕКЭЗЈЙцЕШЗНУцвЊЧѓЕФКЯЙцЙЄзїЁЃ8 V% B# n: C9 ^( y) h. x

зЂЃКаэгрНрЃЌЭХНсЙтШйЦРМЖгаЯоЙЋЫОбаОПзмМрЃЛЕЫВЉЮФЃЌЭХНсЙтШйЦРМЖгаЯоЙЋЫОВЉЪПКѓЁЃБОЮФНіДњБэзїепЙлЕуЃЌгыЕиЕуЕЅЮЛЮоЙиЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 17:50:11

ЗЂБэгк 2019-6-13 17:50:11