泉源:一财网

: [8 H" P5 A8 N$ v1 T K / r2 w+ |5 z8 [) T+ w, ?( \* X; \# l" Q$ V* [

6月2日,央行公布《大额存单管理暂行办法》,正式公布面向机构及个人推出大额存单,按限期分,共9个品种。市场观点以为,大额存单在肯定程度上会更换银行理财产物,更好地满意投资人对限期设置的要求。 ( X6 i+ p' x2 T( }$ g! |3 g

简朴说,这大额存单着实就是个定存,是一个储备品种,只不外多了一个30万的门槛,它不会像股市那么收益高风险也高,也不像之前的定存那样利率较低,这个理财产物的利率按市场化管理,是可以浮动的,术语叫“风险溢价”,这上浮以致可达30%,以是其收益相对来讲,比力高,而且比力保险,有点稳赚不赔的意思。而且周期可长可短,中心还可质押,可转让,还纳入存款保险。

+ D# }! m' X: _& j& ^0 r M C$ d总结下它与平常存款的区别就是& Q- b2 x8 R0 x+ f: Z( v" D

/ X% p) H# X3 T. u2 w, T1 {+ o第一,定期存款记名、不可流畅转让,而大额可转让存单不记名,可以流畅转让+ ? p# m& M" A

第二,定期存款金额不固定,大额可转让存单金额较大% a& T+ E; m" I- G7 {9 u* r a) W

第三,定期存款利率固定,大额可转让存单利率既可固定,也可浮动,且一样平常来说比同限期的定期存款利率高

5 @9 j3 a7 ?( _: R0 D第四,定期存款可以提前支取,但要丧失一部门利钱,而大额可转让定期存单不能提前支取,但可以在二级市场上流畅转让。  0 g2 e; w2 l" n 0 g2 e; w2 l" n

对我们有什么影响?

+ h- |! w7 M6 _# A& m9 N8 O在互联网金融产物、股市转牛的双重夹击下,贸易银行的理财产物已经节节败退。而大额存单的到来,更是对理财产物的极重打击。大额存单个人投资者30万元的低门槛,也有助于让更多偏好低风险的个人投资者采取这种理财方式。" [+ y2 Y2 s$ z' _

如今银行的理财一样平常分为保本型理财和非保本型理财。前者由于风险相对小一些,以是收益率也要比非保本型的产物低一些。如果将大额存单利率和保本型银行理财产物相比力,不难发现大额存单的推出或将使保本型银行理财产物收益上风不再显着。保本型银行理财产物在颠末4月降准、5月降息之后,其收益率也已经出现了大幅下滑,而有机构推算,一年期大额存单的利率约为4.1%~4.2%。/ o2 K; e' c! v l0 d' q9 Q# `

别的,由于大额存单算作一样平常性存款,且纳入存款保险的保障范围,而银行理财产物不受其保障,使得二者有显着区别。以是大额存单的推出,就大概会更换保本型的产物。8 I% S3 C8 O) p8 C: j! O3 J

不但云云,大额存单或还具备一些银行理财产物不具备的附加功能。比方,大额存单不但可作为出国包管金开立存款证实,还可用作贷款抵押,这对于有出国需求和贷款需求的人士是一个较好的选择,可以在满意自身需求的同时得到额外的收益。4 R( p/ r) b M# v2 a6 S0 T

同时,大额存单势必也会对国债带来肯定的更换和打击效应。国债的上风是光荣度高、风险小,但收益只比存款略高,以是一旦大额存单面市,由于该产物收益比存款更高,风险也小。相对而言,大额存单比力得当喜好守旧投资的中产阶层,妥当理财,不消研讨理财经、股票经,也不消一天盯着K线,神经绷得牢牢。

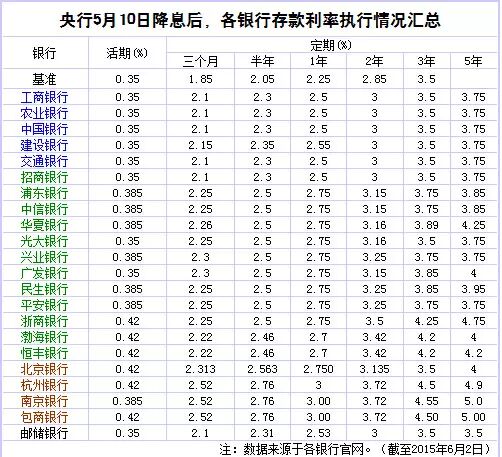

5 Y" _1 H! z8 D) |4 t% J& h' \- n附:银行存款利率表 (综合第一财经日报、扬州时报、南方日报、华龙网等) (综合第一财经日报、扬州时报、南方日报、华龙网等) |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:54:24

发表于 2019-6-13 19:54:24