|

择要: ) `1 O1 b& Q- t& n! @) k

去杠杆举行时,当前成效怎样? . J$ A9 s8 K5 G

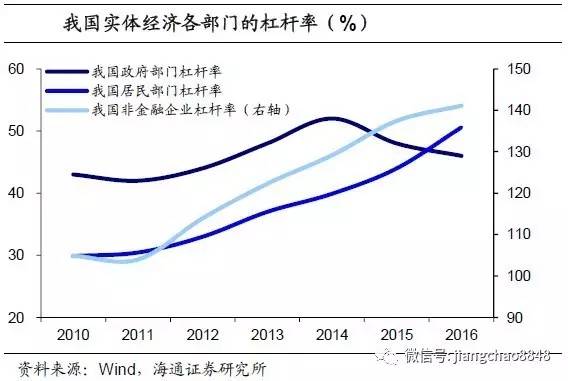

当局杠杆降,住民企业杠杆升,总杠杆率一连走高。制止2016年,我国当局、住民和非金融企业部分的杠杆率分别为46%、50.6%和141%。总杠杆从10年的177.8%上升到16年的237.6%。此中地方当局债务限额后,当局部分杠杆率降落。而近两年房地产市场的火爆导致房贷大增,住民杠杆率飙涨。末了,我国非金融企业部分杠杆明显偏高,此中国有企业的杠杆标题较为严峻,必要引起器重。

# O. ^; A% y2 r" @: }3 g* v _$ R 债市杠杆微降、金融杠杆上升,金融去杠杆收效甚微。16年后,随着央行货币政策的收紧和金融羁系的加强,债市迎来大幅调解,质押回购杠杆率降落到110%左右。但金融部分的杠杆率仍在上升,制止16年到达128%。缘故原由在于央行采取公开市场使用投放货币,对冲外汇占款镌汰,导致对央行的负债被动上升;同时同业存单的总量快速增长,取代了传统的同业负债,成为金融部分加杠杆的告急方式。

+ w+ j6 Y+ y. t0 ^; J0 @1 U" w 我国杠杆率到底高不高?

. ~6 \/ \5 B; v4 X 我国杠杆率在国际上处于中游水平。制止16年我国实体经济的负债总额为176.8万亿,占GDP的比重为237.6%。现在我国杠杆率在国际上处于中游水平,与韩国、澳大利亚等国家靠近,低于美国、日本、欧洲等发达国家,高于巴西、印度等新兴市场国家。 , k) o4 \' K% K: \& z- _

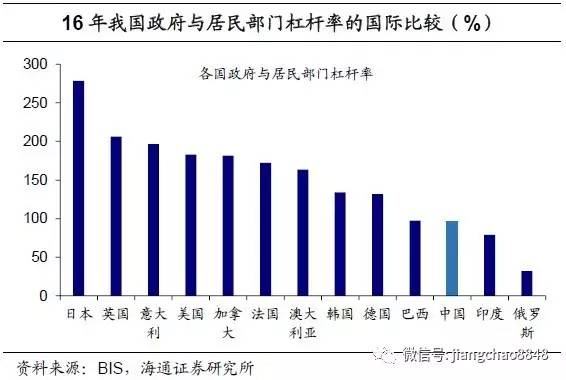

当局住民杠杆低、非金融企业杠杆高。16年我国当局和住民部分的杠杆率之和为96.6%,仅高于印度和俄罗斯,低于大部分国家。但非金融企业的杠杆率高达141%,在所选取的13个告急国家中排名第一,非金融企业杠杆率显着偏高。 $ T. m# l3 w2 }8 w

17年杠杆率怎样演变?

+ f- `8 w: p" }0 F 当局杠杆安稳,住民企业杠杆上升。根据测算,为了到达6.5%的GDP增长,17年总杠杆率将上涨至247%左右。此中当局部分的杠杆率约为45.5%,与16年根本持平。住民部分杠杆率则与房贷的增长环境密切相干,按照房贷上涨30%、25%、20%三种环境推演,测算出17年住民部分杠杆率将分别上涨至58.3%、56.6%和54.8%。末了,非金融企业部分杠杆率17年将在145%左右,相比16年继续上升。

5 O. z. z/ ]3 h/ u) ^ 金融杠杆去化与否,同业存单成关键。金融去杠杆的效果告急看对同业存单增量的羁系环境。我们按照同业存单增量在17年上涨30%、10%和-10%三种景象来推演,测算出金融部分杠杆率在17年分别上涨至136.6%、135.8%和134.9%。因此,可否克制住同业存单的继续扩张将成为金融去杠杆的关键。

; c) ~0 \9 L3 p% [- E" c: w) { 去杠杆对债市有何影响?

6 d% Y# z6 K( B1 A8 Q+ c* f1 ~ 短期:金融去杠杆,债市防风险。已往两年金融部分加杠杆迅猛,主因货币环境宽松和金融羁系滞后。而现在金融去杠杆的配景下,货币政策和金融羁系将一连收紧,从而逆向拆解套利链条,克制金融机构负债端的无序扩张。近期一行三会频仍发文,金融羁系进入实质性阶段,银行委外资金面临赎回压力,短期市场不确定性较高,债市以防风险为主。

* l. ~! o' A1 E* z! M 长期:经济去杠杆,带来债市投资机会。现在我国每年利钱付出约占GDP的11%,利率的上升会导致债务规模越滚越高,杠杆率的增长将会失去控制。13年高利率去杠杆就使得实体经济承压,根本面回落,利率再次下行。而参考美国和日本的履历,去杠杆后期通常陪伴着经济根本面的回落和货币政策的再次放松,为债市开启长期的投资机会。 / _2 a0 a' o9 R6 [$ D

正文:

% _# H9 ]6 f2 b% \7 u# g 1. 去杠杆成效怎样?

7 v8 O4 L$ c( H$ |7 R# I, w% q! J 1.1 当局部分:15年开始杠杆率徐徐降落 - O3 O9 X; D/ H0 z. f

当局部分的杠杆包罗中心当局杠杆和地方当局杠杆两部分。此中,中心当局的杠杆可以由中心当局发行的国债余额/GDP这一指标权衡。如下图所示,自2006年至今,中心当局的杠杆率均在20%以下,而且变更较为安稳,2016年中心当局国债余额仅占到GDP的16%左右,杠杆率团体较低。

3 v- p; i: T; x5 c; l; x2 u F! n% Z; i+ l) o2 n1 d! ^) ~ a8 m

地方当局的杠杆率由地方当局债务总额与GDP的比值盘算得到。地方当局的债务可分为地方当局负有归还责任的债务和地方当局的或有债务(地方当局负有包管责任的债务和负担肯定接济责任的债务)两部分。因此地方当局杠杆=(地方当局负有归还责任的债务+地方当局或有债务)/GDP。 4 v: s- c/ K+ f9 R0 W

以新预算法的实举动节点,2014之前地方当局债务规模处于不停增长的状态。根据国家审计署和财务部公布的相干数据,制止到2010年12月,地方当局债务余额10.72万亿,2013年6月17.89万亿,2014年12月为24万亿,债务规模的年均增速为22%。

- o+ \3 F4 @# }3 X" ?, i 而2015年新预算法实行后,我国开始对地方当局债务规模举行限额管理,根据财务部公布的数据,2015和2016年地方当局负有归还责任的债务为14.76万亿和15.32万亿。而根据十二届天下人大常委会第十六次集会会议议案和财务部相干发言人的数据,可推断得到2015年和2016年地方当局的或有债务为7.7万亿和6.9万亿。因此可盘算出2016年地方当局的债务总额为22万亿,杠杆率为30%,当局部分的总杠杆率则为46%。 ?% R7 B6 |) `, H3 y

! k5 L9 f: C) B# ]% @' J! S 1.2 住民部分:房贷大增,住民加杠杆迅猛 : M- K& G- Z! G1 X

住民部分的债务包罗两部分,一部分是金融机构信贷收支表中住民部分的信贷余额,别的一部分是住民的公积金贷款余额,因此住民部分的杠杆=(住民部分的信贷余额+公积金贷款余额)/GDP。

7 F0 ]2 X L+ v 近几年住民部分的杠杆率不停上升,2015年为44%,2016年则到达了50.6%。告急是房地产市场的火爆导致住房贷款的大量增长,住民部分通过按揭贷款买房的方式举行杠杆的扩张。2016年住民部分的负债总额为37.6万亿,此中房贷(住民中长期信贷与公积金贷款)余额28万亿,占比靠近75%。只管与其他国家相比,我国住民部分的杠杆率仍然偏低,但近几年房贷的大幅增长使得住民部分的杠杆率出现快速上升的趋势。 6 n% m& ?0 N$ t+ }: @# r

7 n* W& @6 Q1 w8 ~, J5 z/ y; B/ t/ ~' ^8 m8 a2 i5 d. s* M

1.3非金融企业:杠杆率远超当局和住民部分 : p/ E. v6 c! |. \% p- Y

非金融企业部分的债务告急包罗银行信贷、债券融资和表外融资(信托贷款、委托贷款、未贴现银行承兑汇票),可以用这三部分数据之和盘算非金融企业的债务余额。但采取这种方法盘算时,包罗了地方融资平台的债务,这一部分债务与地方当局债务的盘算存在重复,因此要举行剔除。

, e, p* K% p5 t: ]* W 根据国家审计署公布的地方当局债务数据,我们盘算出地方当局负有归还责任的债务和或有债务中,融资平台占比分别为35%和40%,按照这一比例剔除融资平台的债务之后,就可以盘算出非金融企业部分的杠杆率水平。即非金融企业杠杆=(银行信贷+债券融资+表外融资-地方融资平台负债)/GDP。

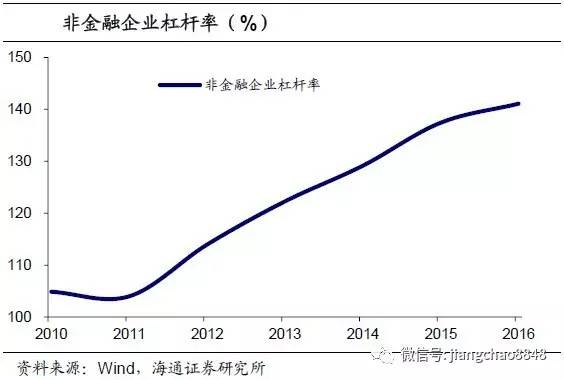

) Z" R: r% r9 c8 B! e! ^- U 从2011年开始,我国非金融企业部分的杠杆率不停上升,制止到2016年,非金融企业部分的杠杆率高达141%,远凌驾当局部分和住民部分的杠杆。而具体来看,国有企业的债务比重明显较高,根据国家统计局统计的工业企业数据,2016年国有企业的负债占我国非金融企业债务总额的75%,相比私营企业,我国国有企业的服从偏低、红利本事较差,杠杆率也居高不下。因此,未往复杠杆的重点就是要办理国有企业负债偏高的标题。 & y! j2 I A5 r1 Y2 G1 `+ S+ L

: z6 A8 @$ D6 I8 `% S- }3 k 1.4 金融部分:债市杠杆降,金融杠杆仍需去化

i, \6 w: v9 C' z9 N 债券市场的杠杆为债市的资产规模与自有资金的比值,盘算公式为债券托管量/(债券托管量-待购回债券余额)。 % T0 x2 I. ?1 F, ?/ e

2014年开始我国债券市场进入大牛市,宽松的货币环境和金融羁系的滞后使得债市加杠杆套利的模式得以一连,债市杠杆在已往几年中稳步上升。但进入2016年之后,随着央行徐徐收紧货币政策,加强对表外理财、同业业务的羁系。金融机构被迫扫除套利链条,债券市场的杠杆率也有所降落,直接去杠杆初见成效。

9 I, ~) Q/ q4 |; W/ v2 }5 \1 u; K b

金融部分的负债采取其他存款性银行总负债减去对住民企业负债和实收资源,然后再加上保险公司的保费负债来权衡。告急由七个部分构成,分别为对中心银行的负债、对银行机构的同业负债、对非银机构的同业负债、债券发行、国外负债、别的负债和保费负债,因此金融部分杠杆率为七部分负债之和与GDP的比值。制止16年,我国金融部分杠杆率到达128%,近几年出现直线上升趋势。 9 i! t) v$ e3 t* H- y* S! g9 }/ k

/ Q; o( K* I9 H. g. A$ V9 S0 d5 }

具体看各部分的负债率可以发现,比年来金融部分加杠杆履历了两个过程:起首是2012-2015年,这段时间对非银机构的同业负债杠杆由12%上升至22%,债券发行杠杆由17%上升至23%;而在2015-2016年,对中心银行的负债杠杆由5%飙升至12%,同时债券发行杠杆继续上升至27%,而对非银的同业负债杠杆则由22%回落至21%。

8 G3 {* D7 R! } w 对央行的负债属于金融机构的被动负债,16年该部分杠杆率飙升,告急缘故原由是货币投放方式的改变。由于人民币贬值导致外汇占款镌汰,加之金融去杠杆的必要,央行从16年开始更多采取公开市场使用来投放货币,导致金融机构对央行的负债大幅增长。 4 x2 W5 f* w/ ~3 d8 i1 b! ~: C

而债券发行属于金融机构的自动负债,近几年债券发行的规模大幅增长,告急的缘故原由是来自同业存单。据统计,同业存单的净融资额从14年的0.57万亿增长到16年的3.3万亿,期末余额则从14年的0.6万亿暴涨至16年的6.3万亿。可以说,同业存单已经取代了传统的同业负债,成为金融部分加杠杆的告急方式。 - P( n0 Q2 a8 d, G; `2 [

* n) i! e' E0 I: W

16年3季度以来,央行收紧货币政策、加强金融羁系对于债券市场去杠杆产生了肯定的效果,但金融部分的杠杆率仍在上升,告急缘故原由是仅依赖抬升利率去杠杆,轻易出现反复。16年4季度债市大跌后,同业存单融资额出现降落,金融去杠杆曾初见成效。

9 |; m1 n& x) V1 A" c# v" p- f7 m 但进入17年,随着债券收益率的大幅上行,银行发行同业存单-对接同业理财-债券的链条再次见效,从17年2月份开始,同业存单的发行量和净融资额均大幅增长,前期去掉的金融杠杆又死灰复燃。因此金融去杠杆不能仅依赖收紧货币,对同业存单的羁系也仍要一连加强。 3 U6 B/ ~* k: m: D- r. C

2. 我国杠杆率到底高不高?

/ G _! }: {6 O 2.1 实体经济杠杆率怎样界说? 0 K T0 ?* P; ?5 a- {

按照国际上的通用惯例,一国实体经济的杠杆率即一国非金融部分的杠杆率,也就是当局、住民和非金融企业三个部分杠杆率之和。这里之以是不包罗金融部分,是由于金融部分作为全社会的资金中介机构,其杠杆率的测算与其他三个部分存在交织和重复,因此在权衡实体经济的杠杆率时一样平常予以剔除。 ' g/ Q6 H( _# F m4 s2 V- K( |

w) B8 n6 H. \8 V" q; r 根据我们的统计和测算,我国实体经济的杠杆水平在近几年出现不停上升的趋势,从2010的177.8%上升到了2016年的237.6%。此中,14年43号文和新预算法的实利用得地方当局负债规模得到严酷的限额管制,当局部分的杠杆率在15年之后不停降落。相反的,随着房地产市场的火爆,我国住民和非金融企业部分的杠杆不停上升,进入了住民和企业部分加杠杆、当局部分去杠杆的阶段。 - r! b) @8 w. I3 q

* R2 s+ O8 w/ x( [8 ~

2.2杠杆率的国际比力:我国企业部分杠杆较高

9 y6 Q3 v8 Y! U) t' E: ~; V9 Z 2016年我国实体经济的负债总额为176.8万亿,占GDP的比重为237.6%。将我国杠杆率与BIS统计的举世各国的杠杆率举行对比可以看出,现在我国的杠杆率在国际上处于中游水平,与韩国、澳大利亚等国家靠近,低于美国、日本、欧洲等发达国家,高于巴西、印度等新兴市场国家。 4 \1 B( b; K& U- i+ H+ m+ x1 a

, K1 t0 z: c% y) [; T9 e

而具体到各部分来看,我国当局和住民部分的杠杆率与其他国家相比明显偏低,16年我国当局和住民部分的杠杆率之和为96.6%,仅高于印度和俄罗斯。但非金融企业的杠杆率明显偏高,现在我国非金融企业的杠杆率高达141%,在所选取的13个告急国家中排名第一。因此,将来我国去杠杆的重点是要办理非金融企业杠杆率过高的标题。 , B9 Q/ ?% N& P8 B+ ]$ ~

$ A; X9 f$ z/ R' P0 c5 b: g) a: Y$ f8 t$ @7 d, W% g

3. 17年我国杠杆率怎样演变?

# d9 |, t9 {' Y6 I 3.1债务置换一连,当局显性杠杆可控

6 L, b. a% [, g W) ^! c% V1 T' J 近几年,当局部分债务的变更较为稳固。对于中心当局债务,根据财务部最新的预算陈诉,2017年中心当局国债预算限额为14.14万亿。按照往年实际实验额约占预算限额95%左右的比例,可估算出2017年中心当局国债余额约为13.48万亿。

9 `1 E9 y$ q8 s 对于地方当局债务,起首根据财务部的地方债务预算数据,2017年地方当局负有归还责任的债务限额为18.82万亿。按照往年实际实验额约占限额90%左右的比例,估算出实际实验额为16.94万亿。再根据15和16年地方当局或有债务的数据,线性推算出17年地方当局或有债务余额为6.18万亿。因此终极盘算出2017年地方当局债务总额为23.12万亿。

5 i3 Z+ [( n @- r/ h% ` 因此,2017年我们推测当局债务总额约为36.6万亿。接着按照名义增速8%左右估算2017年的GDP值,终极盘算出2017年当局部分杠杆率约为45.5%,与2016年根本持平。 $ R6 i% S2 L7 y% ^

3 ~) X0 _+ F: J' U' ?( o; ^" l7 ?! Q& } 3.2 住民杠杆取决于房贷发放 ! c' T B P, P8 ^( r" u( b

17年我国住民部分杠杆率取决于地产贩卖和房贷发放环境。2010到2015年间,住民部分房贷每年的增幅根本在20%左右,但随着房地产市场的火爆,2016年住民房贷余额大涨30%。

; Q ~4 l' H0 N- w/ d' B% h 对于17年新增住民房贷的增幅,我们按照三种景象举行推演,景象一为住民房贷余额上涨30%、景象二为住民房贷余额上涨25%、景象三为住民房贷余额上涨20%。终极测算出2017年住民部分的杠杆率在三种环境下分别为58.3%、56.6%和54.8%。 0 [* ]9 b2 `6 P% d# k( N

7 h* D8 ~. V" W. @; g" w6 n _ 3.3 非金融企业杠杆仍在上升

* P+ d% s4 r+ p5 D" f% _ 非金融企业的债务分为银行信贷、债券融资和表外融资三部分。起首非金融企业的银行信贷近几年的增长不绝较为稳固,我们按照匀称增长率9%左右估算出17年对非金融企业的银行信贷余额为78.32万亿。

- x+ A8 x/ Y0 | 债券融资和表外融资的数据均来自于社融,根据统计,近几年债券融资和表外融资的余额占社会融资规模的比重根本稳固,分别为15.5%左右和11%左右。客岁的当局工作陈诉中对2017年社融余额的增长预期为12%,即年末到达174.7万亿左右,因此可盘算出2017年债券融资和表外融资的余额分别为27.08万亿和19.22万亿。 7 u! y' q# S' N" {) a5 t

末了,按照地方当局负有归还责任的债务和或有债务中,融资平台占比35%和40%的比例,我们再剔除融资平台的债务之后,就可以盘算出2017年非金融企业部分的债务余额约为116.22万亿,占GDP的比值约为145%。 3 |& t4 V" }8 A3 h

8 t" E+ U* P# p0 q' n K& p 随后,我们按照当局、住民和非金融企业三部分的杠杆率加总来推测17年实体经济的杠杆率环境。根据上文中的盘算效果,17年当局部分和非金融企业部分杠杆率预计到达45.5%和145%,而住民部分的杠杆率则要看房贷的增长环境,可按照住民房贷上涨30%、25%和20%三种景象来推测。终极,我们测算出灰心、中性和乐观环境下,17年我国实体经济的总杠杆率分别上升至249%、247%和245%。 2 B8 _: r5 T. h7 }

6 R; {5 R8 G! r: ?; c

3.4 金融去杠杆任重道远 % _9 `6 U: ?; v% N9 h

金融部分的负债包罗七个部分,根据我们的盘算,对银行和非银机构同业负债的杠杆率之和从16年开始趋于稳固,根本在40%左右;国外负债和别的负债的杠杆率之和根本稳固在32%左右;保费负债的杠杆率根本在17%左右;而随着央行一连用公开市场使用投放货币,预计对中心银行的负债杠杆仍将继续增长,17年将到达15%左右。

" h- f5 L. N1 u/ E/ Y2 t( Q 近几年金融部分加杠杆的渠道告急来自债券发行,债券发行中告急的券种是政金债和同业存单,此中政金债的净融资额近几年变更不大,根据第一季度的发行环境推测,本年政金债的净融资额会在1万亿左右。而同业存单近几年的增长速率迅猛,17年金融杠杆怎样演变,最大的不确定性就来自于同业存单。 5 R6 n) ]/ X0 f e$ \6 f

为了权衡金融去杠杆的效果,我们按照三种景象推演同业存单的增长环境,景象一是17年同业存单的增量同比上涨30%,景象二是同存增量同比上涨10%,景象三是同存增量镌汰10%,测算出17年金融部分的杠杆率在三种环境下分别为136.6%、135.8%和134.9%。因此,可否克制住同业存单的继续扩张将是金融去杠杆的关键所在。

# j* G3 x9 }4 q8 A) ?! l `) c g+ o' J- D+ B/ ]

4. 去杠杆对债券市场有何影响?

4 C8 n5 R0 t& U; S3 p- I+ o 4.1 短期:金融去杠杆,债市防风险

+ i5 A4 H1 h( s* e2 _ 已往两年宽松的货币环境和金融羁系的滞后,为金融部分加杠杆套利提供了空间。金融机构通过表外理财和同业业务放肆扩张负债端,资产端则采取限期错配来举行套利,导致金融部分的杠杆率不停上升。

: M7 s2 ]) n% G9 ? z2 Q 短期来看,现阶段的告急任务是金融去杠杆,而金融去杠杆必要偏紧的货币环境,货币政策和金融羁系将会一连收紧,如许才华逆向拆解套利链条,克制金融机构负债端的无序扩张,到达金融去杠杆的目的。

2 c/ m/ ^& u- S- H" m 进入17年以来,通胀有所回落,但一季度经济增长超预期,为货币政策的一连收紧提供了空间。近期一行三会频仍发文,金融羁系进入实质性阶段,银行委外资金面临赎回压力,短期市场不确定性较高,债市以防风险为主。 7 e3 b- R9 {1 T4 @) R* c1 \

4.2 长期:经济去杠杆,债市开启投资机会 6 }/ W+ W* R1 j" w1 M0 O

看已往:高利率难以去杠杆。我国现在的债务总额高达GDP的237.6%,按照当局部分利率3.5%,住民和企业部分利率5%来大抵盘算,我国每年的利钱付出要占到GDP的11%。云云巨大的利钱付出根本无法遭受高利率的环境,利率的上升只会导致利钱付出的进一步增长,使杠杆率的增长失控。因此,低利率的环境是缩减债务规模的须要条件之一。

$ F7 v, S: k |8 w 13年去杠杆的履历表明,货币政策的收紧会对债市造成打击,使得利率短期上行。但我国现在已经进入了高负债模式,难以遭受利率的大幅上升。13年高利率去杠杆的效果就是实体经济承压,经济通胀再度回落,为利率打开了长期的下行空间。 ; O9 f" U! f" m

看外围:美日去杠杆利率长期降落。参考美国和日本的履历,经济去杠杆通常陪伴着宏观根本面的回落和货币政策的再次宽松,债市迎来长期的投资机会。次贷危急后美国的住民和企业部分开始去杠杆,经济面临下行压力,货币政策一连宽松,十年国债收益率从4.8%降落到1.8%。而日本泡沫经济破裂后,为了去杠杆采取了量化宽松政策,十年国债收益率敏捷降落到0附近。因此,随着我国经济去杠杆的推进,终极将陪伴经济根本面的回落,带来债市新一轮的投资机会。

( K! y# B7 m+ ^( Q# k* S |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 12:42:43

发表于 2019-6-13 12:42:43