尺度普尔家庭资产图

& o; `" h/ Z9 l8 ?

* O1 `/ i O. |& u $ r, d" o/ u0 T* n3 Z' ~& p $ r, d" o/ u0 T* n3 Z' ~& p

& Z5 x. e, S7 k0 l N$ s! P

8 y! I, k3 r; a7 o) ?8 N( Q“尺度普尔家庭资产象限图”

: I2 }3 x" M2 ?* j5 Y) i0 m, T6 P0 n

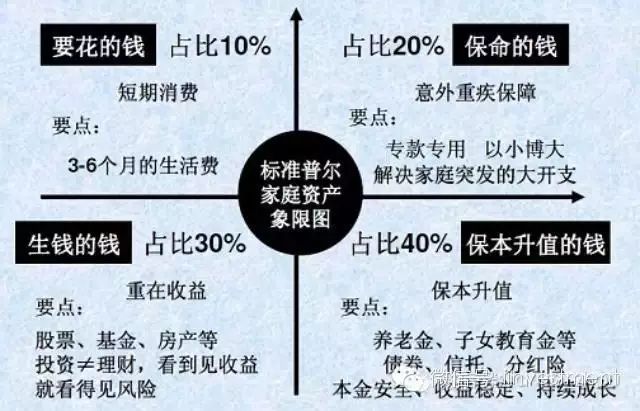

“尺度普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用差异,以是资金的投资渠道也各不雷同。只有拥有这四个账户,而且按照固定公道的比例举行分配才气包管家庭资产长期、连续、妥当的增长。

1 W( U% X; o# {

; N3 G/ {1 j6 N$ \/ u% A) X9 k" h$ a3 L& ~0 t0 z" a

' f& Z* D7 ~* H3 }, z

尺度普尔(standard & Poor’s)为环球最具影响力的光荣评级机构,专门提供有关光荣评级、风险评估管理、指数体例、投资分析研究、资料处理惩罚和代价评估等告急资讯。尺度普尔曾调研环球十万个资产妥当增长的家庭,分析总结出他们的家庭理财方式,从而得到尺度普尔家庭资产象限图。此图被公以为最公道妥当的家庭资产分配方式。

# }* p9 E0 a' H# L7 W. C; V$ i/ U% Q

" M C2 |0 ]4 x/ v' T& x3 n, k8 ^ p+ [

“尺度普尔家庭资产象限图”剖析' h9 p7 C w6 b/ D$ R9 G

3 e! x6 b7 D6 z! H! Z7 F( K4 O 5 l, j0 M$ l6 o& W7 D! K% z4 } 5 l, j0 M$ l6 o& W7 D! K% z4 }

$ h# g& x/ i# J. I6 E' x

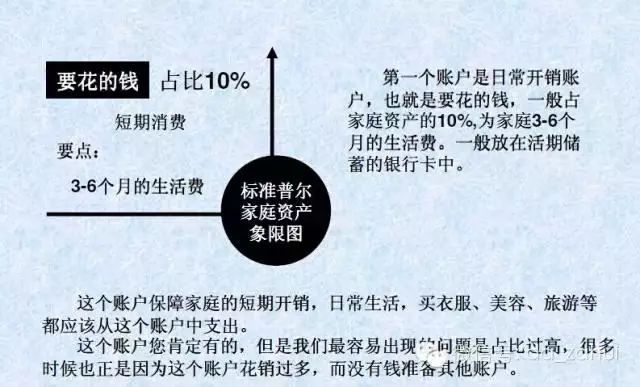

" E+ z' k$ a! r8 {! ^第一个账户是一样平常开销账户,也就是要花的钱,一样平常占家庭资产的10%,为家庭3-6个月的米饭钱。, T0 w% B' s& s. Q8 E& U9 }

7 c/ g9 w3 S8 w5 v

9 i+ K- e% y. u* u( }$ D; [& ]( n

0 m+ S0 l, j( Q; s2 u

一样平常放在活期储备的银行卡中。这个账户保障家庭的短期开销,一样平常生存,买衣服、美容、旅游等都应该从这个账户中付出。这个账户您肯定有的,但是我们最容易出现的标题是占比过高,许多时间也正是由于这个账户花销过多,而没有钱预备其他账户。

5 u- V" k! u# S* w# y/ _& z. Z1 _

8 `/ c; t" \8 C1 l* l1 q! a

+ W# B$ F0 k% Q* P要点:短期斲丧,3—6个月的米饭钱。一样平常放在银行活期存款,钱币基金中。

, |2 ^) }5 d1 |: P& f, m4 V

" `1 y# y: ?+ B7 ~2 |/ \- a6 O. F; G; z+ l& K

1 l( a3 Q# Q3 V第二个账户是杠杆账户,也就是保命的钱,一样平常占家庭资产的20%,为的是以小博大。专门办理突发的大额开支。

# y- S4 p+ Y4 G6 r# P- p& V

/ k& D6 A9 X7 m9 f2 r- \7 z" b% K! B. X4 J- _7 S

& p: P# u5 V* M9 Q3 S9 @

这个账户保障突发的大额开销,肯定要专款专用,保障在家庭成员出现不测事故、巨大疾病时,有富足的钱来保命。这个账户重要是不测伤害和重疾保险,由于只有保险才气以小搏大,200元换10万,平常不占用太多钱,用时又有大笔的钱。

; H8 F; g5 h8 ^' `* n% _/ \7 ^7 p7 K

' H. @& w2 ]9 L& V: v7 ?! X

% k: {# J5 Z* I, |8 T5 Z这个账户平常看不到什么作用,但是到了关键的时候,只有它才气保障您不会为了急用钱卖车卖房,股票低价套现,到处乞贷。假如没有这个账户,您的家庭资产就随时面对风险,以是叫保命的钱。您有这个账户吗?2 o+ j5 s' c( }7 _: H. a

1 r* P% T7 e. a+ g# S0 K9 }2 r+ A' q

/ M, X0 J1 x$ O4 x& ^

要点:不测重疾保障。专款专用,办理家庭突发的大开支

- T" v& {. ~/ d

! b3 e% c( q: q" Q 2 w7 u- I( s; t- a7 r1 ? 2 w7 u- I( s; t- a7 r1 ?

8 s" }8 G: X# w% t4 v

, W# O+ {1 }5 x! C

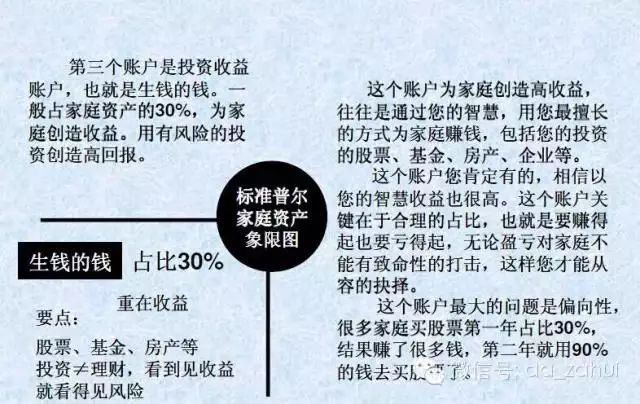

第三个账户是投资收益账户,也就是生钱的钱。一样平常占家庭资产的30%,为家庭创造收益。

, s8 B& K4 u- r7 i! e9 I3 Z6 V6 l0 G' L1 C/ S, l$ \/ i& g6 Y

4 Z0 x. g1 O9 I, V

2 D* @, S7 G2 n4 E9 c用有风险的投资创造高回报。这个账户为家庭创造高收益,每每是通过您的智慧,用您最善于的方式为家庭赢利,包罗您的投资的股票、基金、房产、企业等。

, i* O+ A$ T2 B5 d3 x! o+ d5 U) e- l

8 N' v w3 j, I3 g( G4 s# V- J

% Z, i& V7 Y; h1 h% g, f4 q3 w

这个账户您肯定有的,信赖以您的智慧收益也很高。这个账户关键在于公道的占比,也就是要赚得起也要幸亏起,无论盈亏对家庭不能有致命性的打击,如许您才气从容的决定。7 e! ]$ h! z' r5 D# z

+ v D; ^1 e% G# q3 z$ v! S& @7 U. N3 h- z, n; r

2 y: ~' ?0 h. c% N5 g5 k要点:重在收益。这个账户最大的标题是方向性,许多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,看到见收益就看得见风险结果赚了许多钱,第二年就用90%的钱去买股票了。

/ H5 U+ ?' E# O6 J' a

3 g9 V- @2 j8 g9 Y9 W+ w: r& Y7 d1 |, @/ a3 P

+ d* t+ G2 k" D, N8 J% }

9 B' w1 M) [: {8 e( d0 h' R( Q1 @1 C6 \& K: ?5 K" b9 c2 @1 |

: L: ^9 L! S" Q$ i }

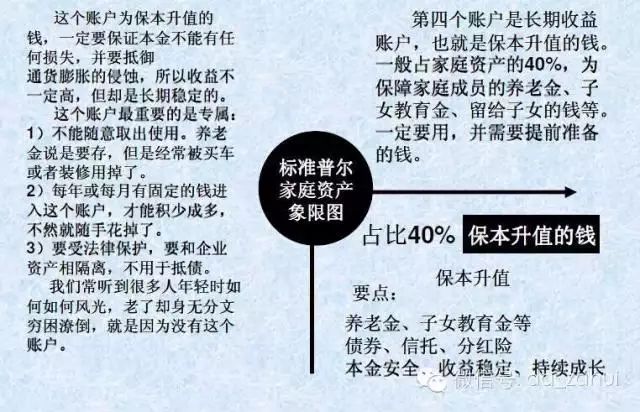

第四个账户是长期收益账户,也就是保本升值的钱。一样平常占家庭资产的40%,为保障家庭成员的养老金、子女教导金、留给子女的钱等。肯定要用,并必要提前预备的钱。" i8 K' H4 K* }9 b G2 M7 i: z

) D, I* ~+ f8 k& A

& i" i& O1 k4 {7 J& B: \

2 p; j6 i: [7 d- F6 s+ _6 S5 l( K这个账户为保本升值的钱,肯定要包管本金不能有任何丧失,并要抵抗通货膨胀的腐蚀,以是收益不肯定高,但却是长期稳固的。这个账户最告急的是专属:

: W& Z) r' s. B$ \9 i2 u4 X, m, c$ i/ s" f8 Z9 v I' v

8 ^( W, ?1 F1 f4 w4 q; P

! i: K' U7 \9 N, O1)不能随意取出使用。养老金说是要存,但是经常被买车大概装修用掉了。

% K, f7 _4 m' ?* w

' R' u& V; `) s3 y1 w& ?1 S

* M7 K$ e' `& ?% l4 x6 L9 M7 C

$ h; s. S/ V! Q1 S( L# L# n3 S2)每年或每月有固定的钱进入这个账户,才气聚沙成塔,否则就随手花掉了。) G7 s1 I' @( v- U+ J4 }% E5 ?

4 k, ?7 E" V. C

1 k. B6 r" w. H8 y# l: ^, H

: h$ w' t* B$ Y; m% M

3)要受法律掩护,要和企业资产相隔离,不消于抵债。我们常听到许多人年轻时怎样怎样风光,老告终身无分文贫乏潦倒,就是由于没有这个账户。" u4 V. J! c% [0 n0 ^5 j" d

% }" q. P& [4 d, b4 M) h6 H4 A" V5 a* P3 \& M6 k% Y

. I: y( S- R( b4 J$ }) ~要点:保本升值,本金安全、收益稳固、连续发展。以债券、信托、分红险的养老金、子女教导金等。

8 c' Q& C5 J/ n$ ?" P+ P N9 M

2 P. z6 A) |; X' W7 |9 I1 _# G2 K/ m

$ ~! M$ ?: H8 }这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的伤害,以是肯定要及时预备您看您如今还缺少哪个账户,大概说你最想赶快预备哪个账户?

) j6 e# q5 d* Q

9 X# P4 A* G6 Z" M% c# D: V4 x6 q+ y" K Q

$ E' i" y# w |: ]' M! P1 Y

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱预备保命的钱大概养老的钱,这就阐明我们家庭资产设置是不平衡的、不科学的。这个时间您就要好好想一想:是不是本身花的钱花的太多了,斲丧钱的速率大于赢利的速率呢?大概是你将你的资产过多地投入了股市、投入了房产呢? |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:54:28

发表于 2019-6-13 19:54:28