|

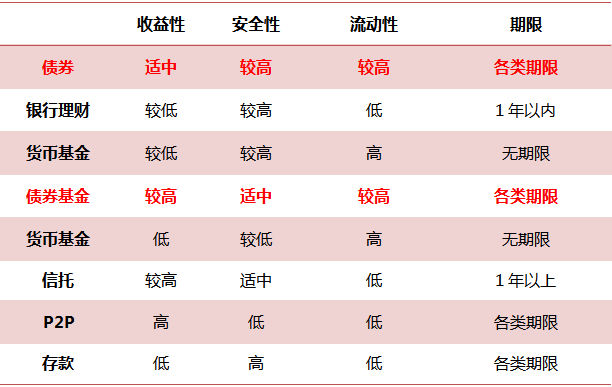

2015��̶������г����ݷ�չ��Ͷ���߿�ѡ��Ĺ̶������������������Ͷ���ߵ�רҵҪ��Ҳ���Ž�����2016������Ͷ�ʹ̶��������Ż�ȷ��Ͷ�����������г��������Ϊ���ߣ� �̶�����������̻���ծȯ�ȫ P2P������� - I$ P3 P6 L2 t

- j, H$ H8 l0 M! }+ }) Y+ ~

$ O5 |! P H+ C. t1 f; L

�̶��������ı�����Ͷ������������֮�䷢���Ľ���ٶ�������������ȷ������Ͷ���߸�����Ǯ�Ľ����������Ϊ�̶������������й�����ծȯ�г��ķ�չ���̶�����Ͷ��Խ��Խ�ܵ��й���ԣͶ���ߵ����أ�ռ�ʲ����õı����ߴ�76%��Զ���ֽ�Ͷ�ʺ�ƱͶ�ʡ�

0 s9 A. G6 D7 q( @! K% K9 ?" V/ Q D! d: \5 R* Q. t

|! M- J; w1 m- j

Ȼ������2015��̶������г����ٷ�չ�����ڿɹ�Ͷ����ѡ��Ĺ̶������������ḻ���д�ծȯ����������ҵƷ�����һ������У�ծȯ����P2P�ȹ��ղ�� ( C5 j1 Y' [/ g. b! C" D; T; o

$ T+ F1 O5 @% @: Y

( i5 x/ {0 J- G% _2 z+ L7 K! @9 }" t

1 c" [) A& b1 k( n. g 1 c" [) A& b1 k( n. g

; o! l: N5 V, h$ l) ~- j

% v) U' m( p* x* r! m1. ��� ' ^4 \% g) [! c

��ȫ�ԣ���������棺��

" p; q) T% \3 l& W8 j

8 [$ v7 I' o# r' _" V6 E1 V) J

! k. l+ V. L! z2 ~! z) z$ U

" [" K% J5 \: a0 |���д������ƽ������Ϊ�����ʶ�Ĺ̶���������Ҫ�����ڴ����ڴ����浥��ͬҵ�浥�ȡ�

$ J' ~& D$ L1 }7 W

+ a( {" s6 ]+ O$ j f+ _

2 m. Z. J2 `8 O& j/ }- ?���忴�������������Ĺ̶���������ڲ�������ż�Ͷ�ʲ�����а�ȫ����Խϸߵ��ص㣬������������϶��Խϵͣ���Ҫ��Ч���Ƹ���������ñ�����

& M* j1 L: R" B$ v1 A4 W" A

4 t8 T6 }4 ]# k

% m+ h$ H1 A5 L. T

2. ծȯ

" G$ v8 Y4 W& \4 y& |& q��ȫ�ԣ��������棺�����

! t; ]$ Q( w; \3 U l( P" Z3 v) h

( q2 N& `# k3 V1 P$ F/ V( P0 P- R% M, g

, `2 x5 ?: g% t; ]( v% Vծȯ������Ĺ̶������������˰��ڸ�����Ǯ�����ڹ黹�����ҹ�ծȯƷ�ַḻ���������Է�Ϊ��ծ���ط�����ծ������ծ����������ȯ������Ʊ�ݡ���ҵծ����˾ծ�ȡ���ֹ2015����ĩ���ҹ�ծȯ�й����߳�34����Ԫ���������ϵ�����ծȯ�г���

* e( Y7 k4 R' w: i

7 t ]5 \# [/ w# a& H; Z0 O9 e, _1 ~

) O& @1 K0 @( C# c+ Cծȯ���ڱ������ڲ�����ǿ����ȫ�г��������������ҹ�ծȯ�����������й����ˡ����ﲿ���š���Ϣ��¶�ȶ����ڻ�Ͷ���ߵIJ����� ( m& `- D; R/ T& a8 ]% _

8 w4 j* l2 [2 d$ X! x% v% ^

- ^8 u2 U' L* b& n+ e# D3. ��������ҵƷ 7 q/ Y/ s' L; w5 J8 u

��ȫ�ԣ��������棺����

3 t! c# ~- L- `- Q

' P: u1 A4 S5 d2 E" t) g

( Z" p" |: E8 U" X% ]5 C# m! q

1 T, F' `6 d; Q( v" W1 Z. ^+ s1 R����������Ϊ˳Ӧס���ҵ���������Լ������г���Ӧ�˶����ģ��ɷ�Ϊ�����ͷDZ��������ࡣ��ֹ2015����ĩ���ؾɹ����ҹ�����ҵ�������Ԥ�Ƶ���20����Ԫ���ǹ�ģ�����ʲ�������ģ��� 6 V3 w# C: z- X

; f( [9 g. }0 v! }* z( U

2 }: @* `( j) X) ?

��������һ��Ѱ����Խϵͣ���ǰ�������֣��������尲ȫ�Խϸߣ�����2015 ���°��꣬����ҵƷ�����ʾ��������У����ȵ���20-30BP���ң����ʲ��������ʲ�ͣ���л����£����Ƹ�ծ�˱�Ǯ���̳н��䡣

& c+ w7 \! @( E$ ], B3 }# ?

3 t1 {: |/ ^* M2 I: s; l

* T+ x* B- J0 W/ T2 J, |" G

4. ���һ���

0 @5 w: y. d" S* T; I- L* f��ȫ�ԣ��������棺����

+ j1 w' C+ `$ f4 c4 r$ G ; m4 _- f# Y7 l) s

3 p8 ?, G% ?: x( q4 r U

* \4 |8 N+ V3 E( g

���һ�����Ҫ������Э���ռ��60%����ծȯ�Ƚ��ڲ����һ����𣬻��һ���Ӫ���뻥�����������ϣ��Ӷ�һ��ӿ���˸��ֻ�����������������ΪͶ�����ṩ�������д�������ͬʱ��Ҳ�ṩ����ʱ���ֵı������ϴ�ͳ���һ���T+1����ط�ʽ��ΪͶ�����ṩ�����ݵ��ֽ�������� ) w- D4 }/ k' p# s

) S) Z$ b" E) _

3 l" |4 P! v+ L/ M: ?; m

���з��յ͡���Ըߡ��������е��ص㣬�����д��Ľ��Ÿ�������������Ź�ģ����������ͳ���Ϊ���ţ����ô����Ѿ�����ǰ�ˡ�

$ ^1 ^6 n# ~1 ]9 a* r" `4 I

4 M4 `! d/ g6 {. ]6 k. q/ L$ M+ A

V% E& m7 A0 p+ s. W5. ծȯ���� ; f6 I' s" i0 j/ Z$ d7 s5 |

��ȫ�ԣ��������棺������

2 H' W9 }! F' P- I, j# X/ R ?

+ z: O: E! l( V1 z* y0 f& h- E9 `/ P0 F

/ f- S' L* T+ R5 O$ f+ Z: S8 {) z

ծȯ������Ҫ����ծȯ��ΪͶ�ʱ�Ļ��𣬴ӵ���Ͷ��ծȯ�����滷���������Ų��繺��ծ��������ծȯ������Բ�ȡ�ܸ�ս�Ժ���ʱս�ԣ���ȡ�������档 9 c6 o' ]7 n! F4 ]' ]+ L

$ N3 M# ^) h# w. ]0 B6 T- r1 T$ d3 I

2 T, s2 v& k1 n6 J/ s5 |* m+ a

���忴��ծȯ������л�Ϲ��������շ�ɢ��רҵͶ�ʵ��ص㣬�����ǿ��Ի������ծȯͶ���ż���Ͷ�ʱ��ѡ���ѵ���Ŀ�������ż��ϵͣ��õ��ڸ��˺ͷ�רҵ������Ͷ�ʡ� $ k; z2 A% Q" x% f. O7 a2 P

* ^# q! ] o; s: Y- F9 ?+ t

1 _2 q' @3 ^" M- w. q8 ~

6. ���� & U1 T4 \' H7 j4 t$ D

��ȫ�ԣ������棺�����

4 Q. O9 C$ ?4 W2 V! k3 ]4 q/ r

4 V- r9 F) J* x& q9 g3 j7 y7 S9 ?" }/ B) D5 A2 _' }+ {6 h

" [- }, j$ ~. C

��������ҵʼ��1979�꣬Ȼ�������������������ڵ���Ұ����2007���Ժ�������������ҵ��ģ��һ�������������Լ��ɴ������ĸ������ۺ������Ļ��鼰��ʹ������������������������

; v4 V) Z. l3 c Y0 n. ]& u7 ?. l

5 O3 l& m1 V8 v������Ϊһ��DZ�����������ҵ�����Խϵͣ�������������Խϸߡ��������ʲ����������������������ʹ���й�˾������ȫ�����ﶼ�ܡ����ԶҸ�����ʧȥ�˸��ԶҸ��ı��ϣ����еķ������¾۽�����Ŀ�ķ����ϡ����е���Ҫ����������������������գ������˵�����ڲ��ܹ�ʣ����ҵ����С���ز������̷��е����в�����սϴ� ! U% X; C+ J+ j1 ~5 i: F

* @. x6 R% k% w; c6 S$ x- ` w4 R

1 Q* b; V* c1 n6 F- a& w2 }

7. P2P����ҵƷ

' f: Q! {& B$ A" T& S5 y) y��ȫ�ԣ�����棺������/ ]- ? R9 p( K F

1 v6 ` x' J4 A! W

) ]+ V7 q8 k7 q; @" {

$ t1 f' J' u6 d! i k, C3 l) F9 I

��Ϊ���ϻ������ʹ�ͳ�Ŵ�ҵ���һ�ֻ��������ڣ�P2P�����2006���ʼ�����й������ڸ������ŷ�չ�ε�P2P�����ż��͡��ϵȱλ��������ҵ�������ǡ������������൱�ɹ۵ģ�p2p���껯�����ʸߴ�10%���¸��ߣ��������Ӧ����P2P��Եļ�����������ա� . _: \% S: l! Y) v1 S5 n

( f" B7 F3 }' U& r A# I3 Q7 y

9 x. ~/ S& m/ R; x y$ I$ c2 `5 dP2P ��Ҫ���������������㣺һ����ƽ̨��������թƭ��·�ķ��գ���һ����������������Ҹ�����Ҫ��С��ҵ����ı�����ѣ�������P2P������ԴǮ��

+ E' G/ p' p) Z: T+ x! S

* E) N! [" @' G. D$ l$ Z2016�������ս����������ת�����ȫ��ծȯ�г�

2 W* {0 S9 ~# t! q

8 B% o8 p) C5 F/ i

) W+ d' [8 }, x r' e6 x* p2016����ʼ����Դ�г�ӭ����������ұ�ֵ��A�ɡ�������Ʒ����һ�������������ǰԤ��2016��ľ���Ŀ���DZ���GDP����������6.5%�����н�ά�ֻ��ҿ������ߡ��ݪֵ�ù��Ϣ�ۺϵõ����г�Ԥ���ǣ�2016�꽫�Ǻ���Ͷ��Ӯ����һ�꣬�������е�ͬʱ��ϵ�Է���ȴ��һ���������۲���������Ϊ���ɰ���Ͷ�ʵ�������Ŀ�dz�ϡȱ����ϸ����Ϊ���������Ƿ��������С���������ѹ����

8 a1 S g7 A, v+ {) N4 S4 v6 x( V# o8 H5 l, ^, f" N$ U+ k

- W6 s& U+ c# _) Z% J2 F���շ������ܴ���������У�Ե�����ɺܼ��ӣ����в���ԭ��������Ŀ�͵ģ��г���û��������Ŀ���ǻ���ô�����У����ʲ����Ŀ���滹��һ���ͳ���˭���� 0 F2 u+ v& I) k3 Z" F' A+ K+ w

, u. _+ z3 X; a; m

" v7 x; r: Q/ H- q+ S

ȱ��������Ŀ�����л���һ�����е��������������棬˫�ش��֮�£������ߵ��˻ƽ�ʮ��Ĺյ㡣����෴���ǣ������ʽ����ƫ�ý��䣬�����ʽ���ģ�������в����ָ���ȫ��ծȯ�� ( k2 |$ e) _4 d

' ?' Q0 p$ R5 M& Y/ @ _% g

4 [0 c* D4 a$ q4 J) C�ɴ˿ɼ���2016�������ս����������ת�����ȫ��ծȯ�г��� |  |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 20:01:20

������ 2019-6-13 20:01:20