|

先前是股市,现在是债市,杠杆资金战场的转移引发羁系层密切关注。

# x% k- R o$ d/ O3 d; p: C$ E8 _+ a' ]- J$ o& S4 E

2 q. q6 x- x+ m2 ~

据中国基金报报道,多家基金公司克日收到羁系层下发的债券杠杆观察表,需上报债券持有规模和回购融资余额。这也是客岁底中证登、基金业协会、央行观察基金公司专户和子公司债券杠杆环境以来,证监体系再次摸底干系环境。 , h J) M, h3 _7 {1 c) C" J8 i

1 R4 d. ~4 [3 B/ i4 n: c2 B2 u

# w+ W% v/ t! G0 l& x; t. E 报道称,只管当前债券收益率极低,银行理财的钱还源源不绝地进来,羁系层担心从股市退却的一些风险偏好较高的资金会选择在债市加杠杆博收益,尤其是在光荣利差收窄和光荣风险增长的配景下,万一杠杆泡沫破碎,大概传导为体系性风险。

7 X9 w+ G8 {8 W: x8 h1 w% y

1 i2 P9 ]; z! Q9 Z- ^2 Z

[/ R% c7 W! p T9 p

不外摸底观察也不肯定就代表着存在杠杆泡沫。报道援引一位资深固定收益人士称,“这并不能证明有杠杆泡沫,但是一个告急信号,分析在收益率下行的配景下,羁系层在密切留意源源不绝涌入专户的银行理财资金。不外,现在羁系层还处于搜集数据阶段,详细影响还待观察和评估。” 3 F5 E. x6 @1 b/ J a

9 S& W; c; v* n' h2 ^+ d

) K1 W# v7 Z' ^: s( v- F

比年来银行理财进入了发作式增长阶段,制止2015年底,共有426家银行业金融机构有存续的理产业物,理产业物数60,879只,理财资金账面余额23.50万亿元,较2014年底增长8.48万亿元,增幅为56.46%。 8 }, m6 z! j; X, }" Z1 u, q2 \

12 H- B, t0 d4 X( ~1 l 12 H- B, t0 d4 X( ~1 l

* }5 K1 e( d6 P) a- X5 X 为什么债市也充斥着杠杆?

0 D' U) R1 I' N6 s: M: Z* |% b' s3 f& X, z/ M

早先,银行直接与信托互助,通过设立单一资金信托的模式,由信托直接购买银行表内信贷资产。但随着羁系趋严,规定银行不得利用理财资金直接购买信贷资产,银行开始增设中央环节,以第三方转让信托受益权的情势转让银行表内资产。

( |" o) K' z5 y7 ]' S' p1 J2 u! M: e, ]5 ~* `6 O' t% e" ^; E

6 I2 t. \, n& k7 y 2013年8号文下达,规定了理财资金投资非尺度化债权资产余额的上限,银行开始通过自营资金,通过同业资金买入返售的情势隐匿非标资产规模。 9 p& U9 U# K% F% K

4 P# j+ I, U4 i% ?: \4 d: p

$ \& X0 _# @- h( J: ~

随着房地产投资下行,传统过剩产能部门融资需求紧缩,风险溢价上升,非标规模紧缩,资产端收益降落很快,负债资源相对刚性,资金脱“实”向“虚”炒金融,但金融市场很难提供明白的预期的收益率,理财只能通过优先端进入,带有杠杆的资金就此形成了。 $ }- J8 V& u! V: B- Y% J

7 D+ f6 M0 b9 v3 w! r6 L" B

! E& V: B- h9 p; b }

现在,杠杆资金正从股市转战债市,致力于将债券市场收益率推低至亘古未有的低点。

2 C: i% E& L+ Q6 q- Q

) r! Y- ^. ~" h& ?- e

r) B0 |4 v7 w A" M

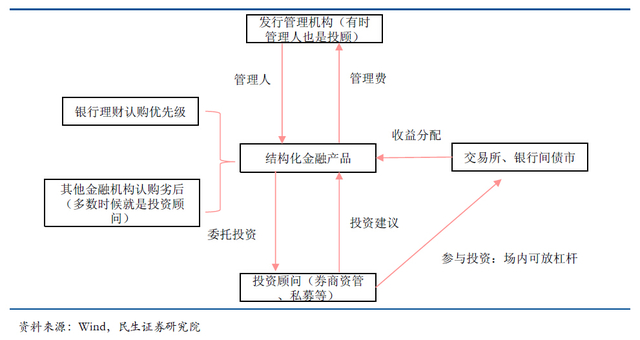

布局化产物进入债市布局图:

+ i. U) h' K4 `3 d8 Y 1" u! w) a( I5 M; \& b7 D% G 1" u! w) a( I5 M; \& b7 D% G

6 y4 w5 t q3 j4 H# ^

民生证券管清友在一份陈诉中表现,债市加杠杆有两个层级,分别为场内和场外。场外杠杆与股票雷同,好比条约仍然约定优先与劣后 4:1。与股市差异的是,债市还存在场内正回购融资这一块。

% Z$ d$ f* T6 T7 `& g* B' _, O: I0 p: M5 `' d1 O

' \8 H8 G8 f' d! y6 W) @# w8 S

另一个债市加杠杆的方式就是委外。委外的时间一样平常也会载明预期收益,固然没有设立布局化金融产物,但由于被委托方的风险偏好更高,场内正回购加杠杆比起银行要激进一些。固然,这一征象产生的本质驱动因素仍然是实体经济融资需求降落,人民币资产风险溢价上升以及已往的存量高收益资产渐渐到期导致的。 - `* v* G, |5 Q. M1 B! i% K

+ I* K) L5 r+ E& i

' [4 s( O* ]+ g( J) t+ ]$ n3 o

民生进一步指出: " t. V) X7 d/ ^! X$ t U) j# v

1 \5 C b/ a6 W7 G9 P

4 g' W0 V# P5 R, U7 { 债市成为杠杆资金围猎的对象。从毕竟上看,2015年三、四序度我们并没有看到名义经济增速(以工业增长值+CPI 权衡)加速下行,以7天质押回购利率为代表的短端利率水平也没有看到明显降落,似乎也看不出钱币政策有主动宽松的意图,以3个月 Shibor权衡的机构负债资源同样居高不下。可见,这一轮债牛还是以杠杆牛为底子睁开的。 % p, q a* Q7 x5 l8 ~$ Z# f

& V2 K; c) i5 J( S& E* A# W

: ^4 F. v+ Z1 M. h

中国基金报援引深圳一家大型基金公司债券基金司理表现,“为什么钱源源不绝地进来?归根结底是银行资金的‘欠配’。非标资产到期了,钱肯定要设置到债券里,假如收益达不到要求,只有加大杠杆。” ' J4 t8 C/ B" K# _, f

5 s( h' _. H' X' _

D$ m7 [& J% b' ~; ~( b

报道还援引多位业内资深人士称,风险不在于杠杆,而在于违约,关键是怕碰到光荣风险变乱,进而传导为体系性风险。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:03:04

发表于 2019-6-13 20:03:04