|

导读:俗话说,心急吃不了热豆腐。指望在短时间内靠所谓的“投资”来一夜暴富好坏常愚笨的:那不叫投资,叫谋利。为什么投资必要有比力长的维度呢?你有什么证据支持么? 为什么短期来讲股市回报大起大落,但恒久来看却要稳固的多呢?房地产和股票相比,回报怎样呢?本日就让我们来好好谈谈这些题目。

1 f5 p* T; {; p; ]& F8 h 作者|伍治坚,财经记者圈专栏作者

7 i( u, S2 G; @- |7 N% a8 a; k 美国的投资各人巴菲特说过:乐成的投资必要时间和耐心。纵然付出再大的积极,有再高的天才,有些事故没偶然间是不会发生的。哪怕你有很多多少女朋侪,把她们的肚子都搞大,你也不大概在一个月里就有孩子。 J8 B" w# c" y- i4 v

借助这个生动的例子,巴菲特想提示广大投资者:心急吃不了热豆腐。指望在短时间内靠所谓的“投资”来一夜暴富好坏常愚笨的: 那不叫投资,叫谋利。 . H- E, {) Z2 F0 d& N

那么有些朋侪大概会问:为什么投资必要有比力长的维度呢?你有什么证据支持么?本日就让我们来好好谈谈这个题目。

) r; \$ e6 V* ]7 m- W 让我们起首来看看下面这张图。

C5 ?* V3 S1 V9 G* k9 o" k9 Y2 C+ Y9 s+ @4 B( R. O$ x1 b' _) `2 l) S

Source: J.Siegel: Stocks for the long run, 2014 . B9 b' F- C1 Y4 h r! d( g

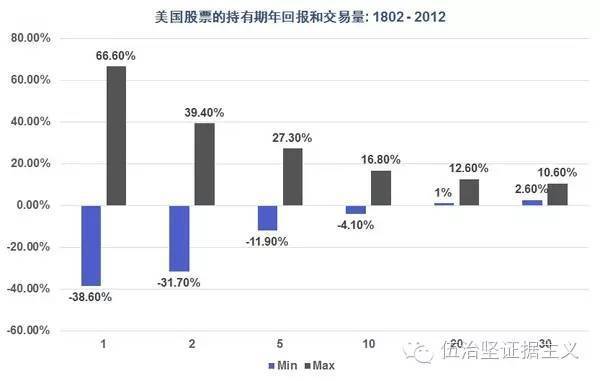

上面这张图表现的是美国股票市场在已往200年的回报范围(扣除通货膨胀后的真实回报)。在横轴上你可以看到那些回报范围被分成了1年,2年,5年不绝到30年,也就是说该图表现的是在已往200年间的美国,任何1年,2年,5年,不绝到30年的股市回报范围。

. M: R/ \/ i2 d* k3 v1 H 从图中我们可以看到,假如一个投资者的投资维度比力短(好比1年),那么他从股市得到的回报会非常难以捉摸。在运气好的时间,大概一年就能给他高达66%的回报。但假如运气不好,那么他就大概亏损高达40%左右。

) F& ]" R! d7 O6 {/ D 但是我们假如将投资的时间维度拉长,你就会发现股票市场回报的范围会大大缩小。好比假如有10年的投资维度,那么美国投资者每年的真实回报(扣除通胀以后)在-4.1%和16.8%之间。 假如持有股票长达20年(在已往200年中的任何20年),股票市场的年回报在1%和12.6%之间。也就是说,只要持有股票高出20年,投资者肯定赢利(扣除通胀之后)。 / F: ?! W: p4 G) D h

换句话说,假如投资者对于短期(1-5年)的股市走向没有判断本领的话,那么他更好的选择是恒久持有,由于恒久持有给予投资者的回报更加稳固,而且亏钱的概率更小。关于投资者是否有短期择时的本领在下面的文章中我会轻微睁开表明一下。 8 j+ v, H4 i3 r

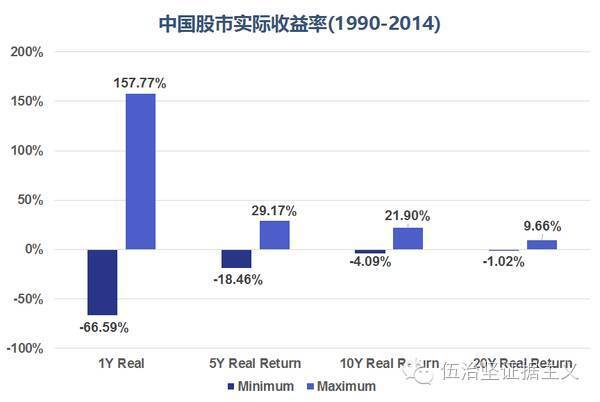

上面说的是美国的环境,那么中国的环境怎样呢? + m ~$ |2 c! c/ g6 P' W' z

( P* W& {9 o% r- h* k1 l' T4 t Source: Bloomberg, Woodsford Capital Management . v( l& J; e& E* k5 L. D

上图表现的是从1990年以来中国A股市场给予投资者的现实年回报率(扣除通胀)。各人可以看到,假如持有周期只有一年,那么最大概的结果是大喜大概大悲。但是假如将投资限期拉长,投资回报的范围会大大缩小。 克制2014年底为止,任何20年的A股股市年回报在-1%和9.66%之间,险些不亏钱。

- B9 C' r5 S! B9 j/ M# i8 [ 为什么短期来讲股市回报大起大落,但恒久来看却要稳固的多呢?这就要从股市回报的泉源提及。

) C8 `) V' U3 p; y

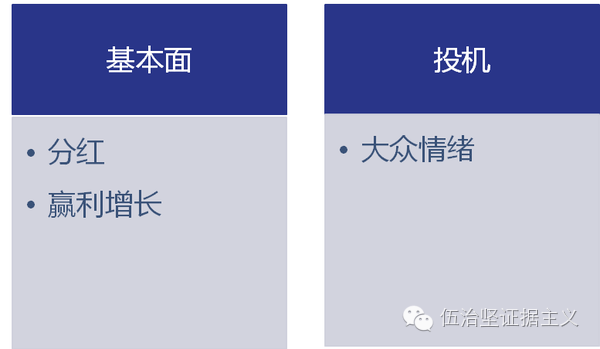

. i2 o: @/ D D9 C1 [ 大抵来讲,我们可以把股市回报分为两大类: 根本面和谋利面。根本面是指股票自身给予投资者的回报,重要包罗公司分红和红利增长。而谋利面则重要反映了大众对于市场的悲观大概乐观感情。从比力长的时间维度来看,根本面给予投资者的回报是可以推测而且比力稳固的,而谋利面则变革无常,经常在天国和地狱之间游走。

0 ?& i7 J3 o$ c2 K$ y

0 |$ A( |5 n8 T% T$ `( U Source: J.Bogle, Common sense on mutual funds, 2014 & z- L; V X5 D, Q9 r$ s0 X

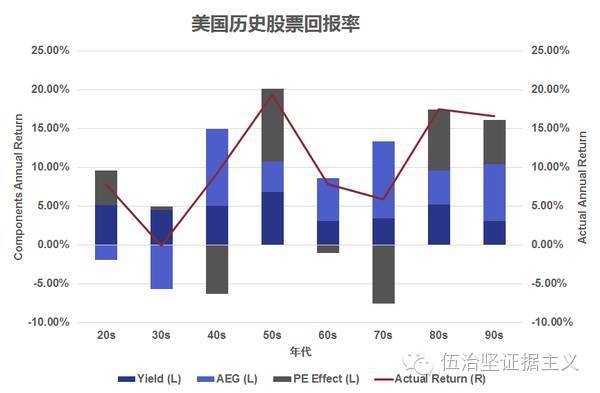

上图表现了美国股市在已往70年中,每10年给予投资者的年回报。我们把年回报分成两大类:根本面(即上图深蓝和浅蓝部分,分红和红利增长),以及谋利面(上图玄色部分)。 4 A, x3 T& ?: P+ ~

我们可以看到,除了30年代大冷落那十年,其他时期,股票市场的根本面回报大抵来说好坏常稳固的,扣除通胀之前约莫每年10%。但是股票市场的谋利面,即人们的感情对于股票的影响,则有非常大的升沉。 ; t$ p8 p1 i" [9 H. L

偶然候大众非常乐观(好比1950年代),因此股票给予投资者的回报非常高;而偶然候大众则非常悲观(好比1970年代),谁人年代股票给予投资者的回报则差能人意。这方面的例子在各国股市都非经常见。好比中国股市在2015年上半年布满了乐观感情,很多人都像打了鸡血一样,渴望股票指数会到达8000点,以致1万多点。而到了2015年下半年,市场感情完全反转,从天国一下子跌入地狱,布满了各种悲观感情。

8 b. N1 ~& \9 [/ a) P$ M/ r 但是假如将时间维度拉长,我们可以发现谋利面因素(即人们乐观和悲观感情)大抵相互抵消,因此在100年间,美国股市给予投资者的回报约莫是每年10%(扣除通胀前)。 # ]4 W2 R. o9 [: j: s

读到这里你应该明白,假如投资者想要在短期内从资源市场赢利,那么非常告急的一点,就是他必要对短期内的谋利面,即大众的投资感情(乐观大概悲观)有一个比力正确的解读。用行内话说,就是投资者必要 择时而动。 : I( @! I3 n v _

每个投资者都喜好择时而动,由于我们每个人都有本身的观点。我们天天阅读报纸,杂志和互联网上大量的财经消息,我们从Bloomberg和CNBC观看各种关于经济形势的辩说。将本身看到的听到的综合起来,形本钱身的观点并在此根本上举行交易,是一件很风趣的事。但除此之外,我们对择时生意业务的偏好另有举动学上的缘故原由。 3 R9 ^! o1 d2 V3 w5 ?: f1 |2 l2 g

起首, 人类天生喜好赌博。大量研究表明,在冒了风险之后得到胜利的感觉,给人以相当的快感。这也是为什么假如控制不妥,赌博大概会上瘾的缘故原由。从这个意义上说,推测美元兑日圆的汇率,大概A股指数涨跌并从中生意业务赢利的快感,和在拉斯维加斯大概澳门豪赌一夜赢上一把得到的快感是类似的。

( P# [5 f# F1 V* |7 R0 Q$ c) K3 @7 V3 H3 W% R

其次,大多数人都受到“过于自大的私见(Over confidence bias)”的影响。过分自大私见是指人们的风俗性过高估本身的技能和乐成的时机。比方,上面的图例中有不少过分自大的例子。 ; k( ]8 h% |3 N

过分自大导致过分生意业务。在2001年的一篇学术论文中,美国教授Odean分析了美国一个非常大的券商从1991年到1997年35,000个账户的数据,发现男性投资者生意业务比女性投资者高出45%。云云过量的生意业务使男性投资者的净回报比什么都不做 每年丧失2.65%,而女性投资者的丧失是每年1.72%。两者都比呆而不动得到的回报要低。

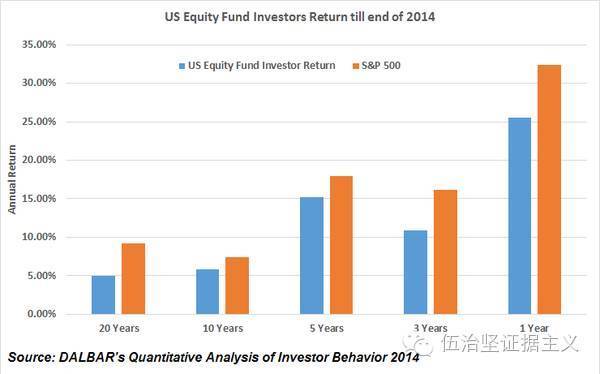

$ t$ \' _# f5 p1 G" F 过分生意业务不但广泛存在于散户之中,在基金投资者中也非经常见。根据Dalbar,一家美国的投资者举动定量分析公司做出的估算,美国的基金投资者均匀持有一个股票型基金的时间是3年左右。云云频仍的更换基金的举动让投资者付出了高昂的代价。 : l3 J4 ]7 ^2 m9 d) S9 Q$ o

4 [4 J& Y4 m- s3 L% }% T k 如上图所示,在1995年至2014年的20多年间,股票型基金的投资者在美国每年的均匀回报率是5%,而标普500在同一期间每年回报9.22%。债券型基金的投资者均匀每年得到了0.71%的回报,而同期年通胀率为2.37%,举世债券指数的回报则到达了每年5.74%。 不管是股票照旧债券基金投资者,其回报都远逊于呆而不动的傻瓜型投资战略。而这个结论在已往任何时间维度都是同等的:不管我们转头看的是已往一年,三年,五年,十年,大概是二十年。

( M3 E+ F2 r! y5 S1 q. |) `! L 假如我们的投资者选择恒久不对峙,那么会对他的投资回报造成怎样的丧失呢? 1 b5 R* l& J- ]

, v% v$ S1 b. a+ B* R

Source: Bloomberg, Woodsford Capital Management 1 Y* `: U. i, ^& T# \

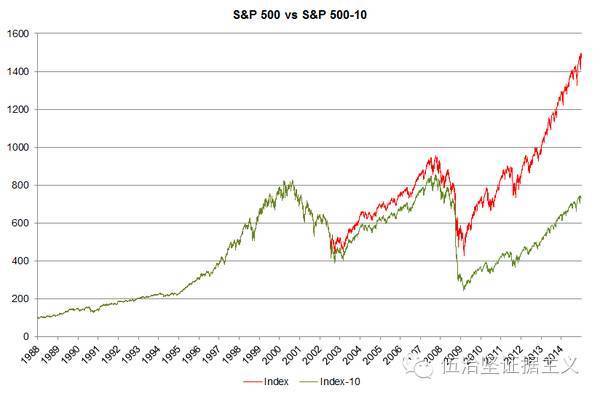

上图表现了从1988年到2014年标普500指数(红线)在27年的时间里的回报,统共有6,824个生意业务日。 $ m6 f0 i7 ^, Q+ v' V

假如我们从这27年中取出10个单日最大涨幅日,我们便得到了S&P 500指数 – 10(以上绿线)的回报。请注意,我们取走的只是6,824天中 短短的10天(0.14%)。你可以看到两条线的回报程度之间的巨大差异:假如你仅仅错过了6,000多个生意业务日中的10天,那么你在20多年中的股市投资回报就会差一半。有爱好的朋侪可以用A股数据做一下类似的对比,得出的结论也是类似的。

+ w$ y4 E( l) }. C4 [# r2 ^ 人类的另一种常见的举动缺点是“处置惩罚效应(Disposition effect)”。处置惩罚效应是指红利和亏损之间的一个的不对称效用偏好,对于类似数量标标的来说,在输钱的时间,我们会感到更多的痛楚。如许的处置惩罚效应导致投资者过早卖出红利,过晚止损平仓。 3 F( y ~0 `+ K( b( [4 d; ?( j

5 n7 x' H0 z! M/ a$ D Source: Odean,T: Are investors reluctant to realize their loss? Journal of Finance, Oct 1998 (53)

6 F; Q$ K0 h0 P: q. L p1 O( n Odean在1998年所做的一项研究中发现,投资者确实受到如许的处置惩罚效应的影响。 假如买的股票赢利了,他们会尽早卖出套取利润,丧失了之后更多的红利时机。而假如他们购买的股票亏钱了,他们则会延误平仓,导致事后两年更多的丧失。广大A股投资者也可以回首一下,本身在炒股时有没有这方面的题目。 h# `4 b k9 N4 q

如今,让我们来将学术界做过的研究综合起来,分析一下到底投资者择时而动的本领有多少。

# A/ L; c9 K8 b+ ^0 J! ]6 k( x9 e* N1 v1 S% M

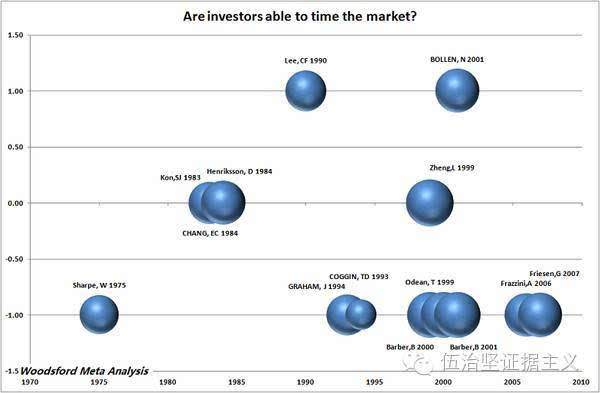

在我们Woodsford所做的Meta分析中(WMA),我们花了不少时间来整理这些发表于国际顶级期刊的学术研究结果。我们将研究结果分别为三大类:

* K8 W- t: h9 b: \. V1 X 1)投资者有择时的本领:纵然在扣除生意业务费用和其他费用之后,投资者仍得到超额的回报:由零线上方的泡泡表现; # I8 ~0 z$ m7 o

2)没有证据表明被研究对象有本领择时而动:沿零线泡泡表现;

+ A3 L+ V2 e+ Z) r: l3 p 3)投资者由于择时反而导致其生意业务受丧失:通过零线下方的泡泡表现。 # u; V3 a8 V1 P. D/ R: H

研究结果都在上图中。大多数的研究好像发现,择时让投资者的回报更差,即我们的广大投资者无法通过择时为本身赢得更好的投资回报。比方,一项研究表明,(Barber,2001)“择时的积极每年低沉投资者2.65%的净回报”。另一项研究发现,“在1991至2004年,股票型基金投资的择时决定每年让投资者丧失1.56%”(Firesen,2007)。

4 u! i( {, ~6 G" \/ E- P% O7 r 我渴望上面的这些证据主义分析可以资助我们的投资者熟悉到 恒久对峙的告急性。下面我来讲讲英国和美国各大资产范例的恒久汗青回报,以资助投资者创建一个更现实的恒久投资回报渴望。 6 k+ ^1 v `& I, h& [4 ?- K. h

美国的股票和债券汗青回报

( V1 y. D, D1 H+ E# s 美国的资源市场(股票和债券)汗青记录是发达资源主义国家中最长和最完备的。倒不是由于她的汗青最长,而重要是由于她没有颠末两次天下大战的浩劫。 ) G; t% \& \* K$ M

8 I0 E; |7 ]0 A, P

Source: J. Siegel: Stocks for the long run, 2014.

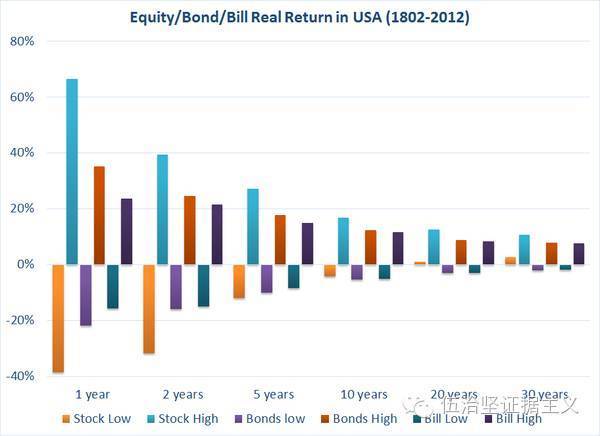

2 v- K) _; |" \/ s8 T0 W2 D* T 上面这张图是一张信息量非常丰富的图表,值得我在这里专门花时间来表明一下。这张图是美国教授Jeremy Siegel网络了美国已往200多年的股票/当局债券/现金的汗青真实收益(扣除通胀后)后做出的盘算总结。在图中我们可以看到:

r9 @# V g8 g ?" ] 1.在已往200多年的任何时间段(不管是1年,2年,大概20年,30年), 股票的收益总是最高的。但同时,股票的颠簸率(风险)也是最大的。好比说,在已往任何一年中,股票的收益(扣除通胀后)在-40%和66%之间,而当局债券的收益在-20%和35%之间,现金的收益在-15%和25%之间。 % S% H1 C1 B5 n# G

2.很多人大概会感到惊奇,原来 持有债券也会亏钱。实在这不值得大惊小怪。缘故原由是持有债券的话,有利率风险(好比利率上升的话,债券的市场代价就会降落)和通胀风险(债券的利钱是固定的,假如通货膨胀上升,那么债券的真实代价就会降落)。 % ]6 W: |* y( [/ J( ]5 ^

3.在时间充足长的条件下(好比高出20年),唯一可以给予投资者不亏钱的回报的资产是 股票。重要缘故原由是美国汗青上曾经有多年深受通货膨胀的影响。当一个国家的通胀率比力高的时间(好比美国在1970年代),那么债券的回报就非常令人扫兴。 9 I( O* ?2 R6 t0 _# r& ^* a

4.总体上来说持有恒久债券必要负担的久期风险(duration risk)给予投资者的回报不敷好。这里涉及到一些金融学知识,假如各人对这些专业术语不感爱好,可以临时不要去关注这点。但是从金融学上来说,这个结论很告急,在这方面也有很多大学教授做过不少研究。

* L# {+ C' t5 i, s 5. 要想劳绩到股票市场的超额回报,一个关键是要 有耐心。在上图中我们可以看到,假如持有股票的周期很短(好比1-2年),其回报根本类似于买彩票,完全看运气。但假如拉长持有周期(好比20年以上),股票给予投资者的回报要稳固得多。 " N8 |. k0 V' j9 B. E% C

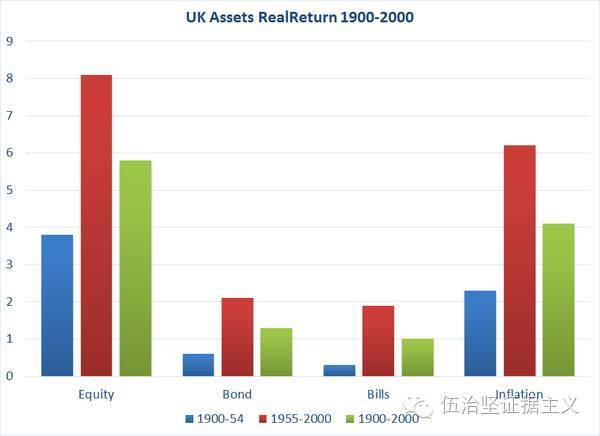

英国的股票和债券汗青回报 0 L/ {6 }8 Z7 M# B& o4 M$ N

说完了美国,我们再来说说英国。作为老牌资源主义,日不落帝国,英国的资产回报也很值得研究。

9 V. |0 ]5 U( i# v

5 n! z; H) ~( N0 M/ c# ` Source: Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002 ' M8 V4 g# n1 d/ z6 L( X

这是别的一张信息量极大的图表。值得我在这里轻微花点时间表明一下。

% Q& n7 b( Q& b) m5 n 1.纵观英国已往100年的资产回报, 股票的回报是最好的,无论在20世纪前半叶,大概20世纪后半叶,大概整个20世纪。

; C6 _* c$ S- A- J 2.英国汗青上也曾经履历过很严肃的通货膨胀(好比20世纪后半叶),唯一可以或许抗通胀的最好资产是股票。 ' V8 W; F4 [0 E5 d% a& I

但是有朋侪大概会说,固然股票的回报最好,可以股票的风险也高啊,在我印象中好像经常会有金融危急发生,股票代价一下子跌很多多少。如许的担心是很正常的,那么下面我们就来看看把股票和债券混在一起对投资者收益的影响。 ( U @3 \3 w# f

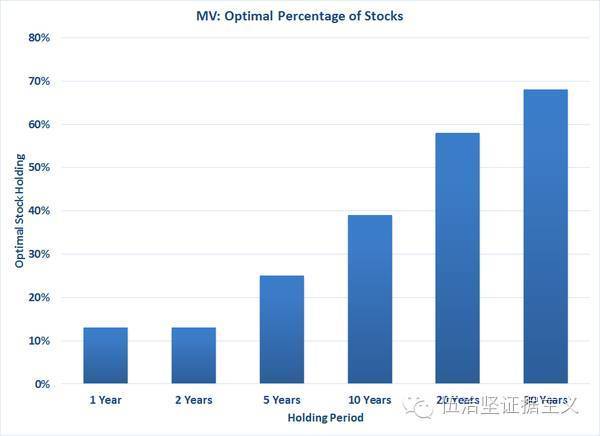

股票和债券组合比例

- x; R( X, c( l2 C& v0 U3 x9 Q! ] 假如你的投资组合中既有股票又有债券,那么你应该持有多少股票,多少债券?有没有一个 最佳的比例组合?

! {) J. L- e3 q) V& X

6 K0 H0 e, R9 J! S2 j V' _2 x Source: J. Siegel: Stocks for the long run, 2014.

5 W/ z4 X, j3 z% N, r 上面这张图表是根据美国已往200年的股票和债券(美国当局债券)的投资回报收益盘算出来的。盘算方法的理论根据源于马尔科维奇的今世金融理论(Modern Portfolio Theory)。由于其涉及的金融知识对于有些朋侪来说大概有些枯燥,在这里我就不具体睁开了。 * G, |3 u( X% a! q

观察上图你可以得出以下结论:

6 ~% V3 }. {8 e 1. 在债券和股票肴杂投资组合中,持有股票的最佳比例取决于你的 持有周期。持有周期越长,那么可以持有股票的比例就越高。

& p2 g! o5 Q, P8 a8 v 2. 得出这个结论的重要缘故原由是,股票的回报更高,但是风险也更大。假如投资者的投资周期比力短(好比他预见到一年后要完婚买房),那么他就应该大部分持有债券(由上图可知,他应该持有10%左右的股票,也就是90%左右的债券),在如许的组合下,一年之后他的债券部分(90%)会给予投资者稳固的收益,而股票则相当于一张彩票,运气好的话可以赚不少,运气差的话会亏一些,但由于股票只占10%,因此对投资者的总回报影响有限。

5 u: Y1 A- s7 X" M: d4 B 3.但假如把时间维度拉长(好比20年以上),投资者再设置很多债券的话就不明智了。这是由于时间拉长的话,股票给予投资者更高回报的概率会增长很多,同时拥有债券有通胀风险(好比通胀率高出债券利率),在这种环境下,投资者应该持有更多的股票(好比上图的60%-70%左右)。 : ]$ r' G$ Z, N# }

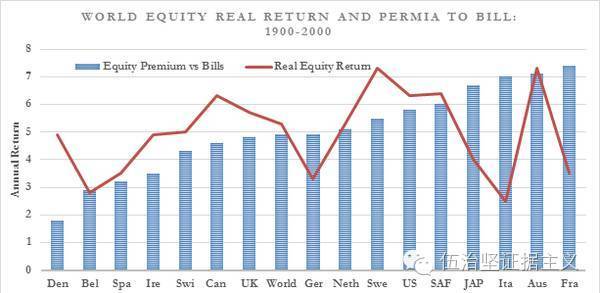

值得一提的是上图的发起是基于美国的履历。我知道你大概会问,那么其他国家呢?

0 r! L# R# O2 S8 Y

; V& F8 a+ T* O! ^ I3 X Source: Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002

* r* R4 O2 _" O3 ` 上图中表现的是天下上重要的发达国家在已往100年的股票超额收益(Equity return premium)。这内里涉及一些金融学上的专业术语我就不睁开了,但你可以看到大抵的结论:

/ e {* h2 f9 A% }- H 1. 美国在已往100年的股票回报(年均6%左右,扣除通胀后,红线表现)在世界上是属于比力高的,但也不是最高(好比澳大利亚和瑞典更高); $ i# d5 t* B5 o" s& T

2. 美国股票和其债券相比的超额回报(蓝色柱子)也是比力高的,但是法国和澳大利亚的更高。

, j1 ]( _1 x' z0 Q H" |1 x 美国和英国的房地产

) ]& u+ G2 v, s, Y5 d5 J 说完了股票和债券,我们再来说说房地产。 n4 ?& v( D% A

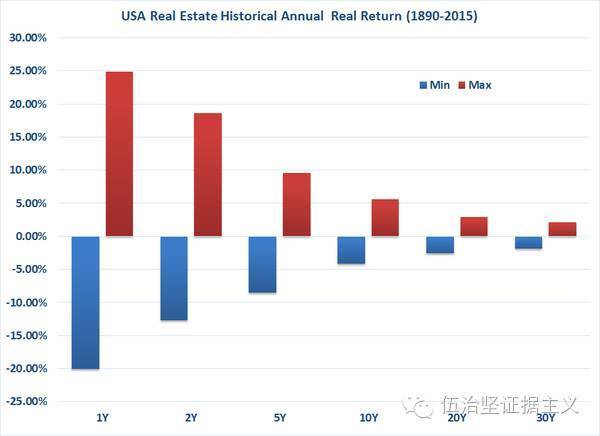

美国房地产

4 C% E8 c3 ~3 l% n3 d& L+ N( A# _$ F+ _

Source: Case Shiller US Home price

; H% u8 x9 l) C 上面这张图表现的是美国从1890年以来汗青上的房地产回报(每年真实回报,扣除通胀后)。我们可以发现:

0 G9 G$ p! o2 Z6 U* I 1. 和持有股票一样,持有房地产时间越长,回报越稳固。

) T' [5 V% |+ A" r5 k& A 2. 房地产的回报也会有非常大的颠簸,任何一年中,房地产代价的动荡幅度大概高达(-20%,+25%)

& e1 a! u9 u; k0 a7 I ~ 你大概会问,那么 房地产和股票相比,回报怎样呢?

8 J: \/ r. B* `' m/ W- \8 a1 ]% A0 ^/ o$ _. [ ]/ C- H& Y

Source: Jeremy Siegel: Stocks for the long run, Case Shiller US Home price, Woodsford Capital Management % |* E3 O6 q2 l$ }# _: U8 t6 S

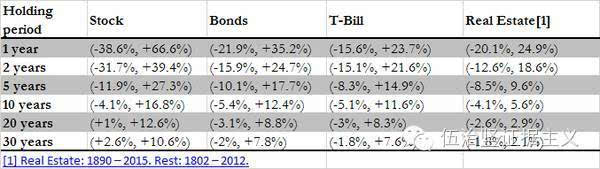

上面这张图给出相识答。在美国已往200多年的汗青中,

! X2 ~/ ?* _8 `8 X 1. 股票给出的回报是最高的,其次是债券;

6 k8 h8 u% j1 m4 X! h; c- f 2. 房地产的回报还不及债券;

+ T- Q: B+ L4 }5 q+ l. q9 s% z 3. 持有恒久债券的超额回报相对于短期债券来说非常有限。 0 ~% j! G `# X: G" a' q

英国房地产

! Z7 v5 D! C/ I. Y0 t7 | 说完了美国,我们再来看看英国: - Q% U5 a* x, k# X

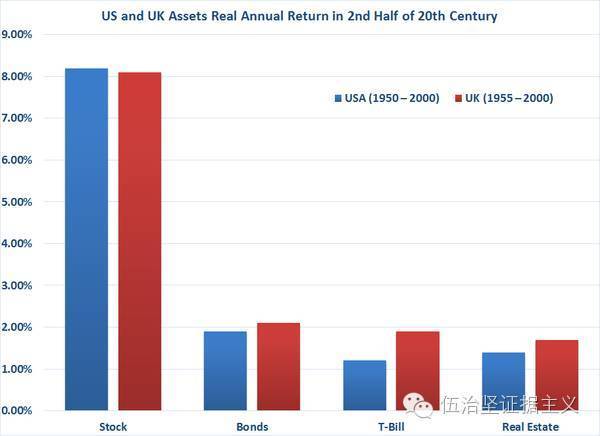

. X' o& Y1 |$ n# F Source: Jeremy Siegel: Stocks for the long run, Case Shiller US Home price, Dimson,E, Marsh, P and Stauton, M: Triumph of the optimists, Princeton University Press, 2002

" {6 A6 S4 o' m( x 上图比力了20天下后半叶美国和英国的资产回报(扣除通胀后的真实年回报)。你可以看到,两国中,都是股票的回报最好,而其他三个资产范例(债券,现金,房地产)的回报根本上都差不多。

Q, i! C+ r& D# j9 t9 y" j/ y: | 值得一提的是,上面统计的房地产回报仅基于其房价,并没有包罗房租收入和按揭对于所得税的抵扣结果,因此在现实中房地产的投资回报应该会更高。

" k) {- N% A& n% u1 B 我渴望通过上面的分享向各人夸大,投资者必要有恒久的投资操持,同时辅以多远分散的投资战略,即在我们的投资组合中,既要有公司股票,也要有公司债券,当局债券,房地产,现金。如许才气资助我们得到更好的恒久投资所得。

2 S: A# b* R) c7 u" Z& `# E 作者简介伍治坚,新加坡五福资源管理公司(Woodsford Capital Management Pte Ltd)CEO。毕业于复旦大学管理学院和新加坡国立大学商学院、特许金融分析师(CFA),五福资源管理公司服从证据主义投资哲学,专注于提供以指数投资为核心的美元资产设置咨询服务,如今公司资金管理规模五亿人民币左右。座右铭“”事莫贵乎有验,言莫弃乎无征“”。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:04:40

发表于 2019-6-13 20:04:40