|

导读:在抛硬币的游戏中,从古至今似乎有一种魔力吸引了无数的高智商群体对其研究痴迷。 ) l) ?( G% E3 w! j

% x9 B& `$ m% B7 a' C& B/ H3 p5 l0 r

6 f1 w; c4 L* |3 G- \ 假设您有100美金举行一项抛硬币游戏——如果硬币为正面,您1美元就赢2美元;如果硬币为反面,您就输1美元。您每次该投入本金的百分之多少来得到收益的最大化呢?我本人的第一感觉是——不会吧,这也会有答案,着实就如许一个看似无解的标题,凯利公式告诉您:25%。

4 I- O9 `7 }3 W+ D( s/ m/ D' W( T8 l# ~4 P' g, b& l* h. P, J9 U

9 p j3 C2 S6 w7 W* d1 f) R u 本日,来聊聊赌场和金融圈最著名、最有魔力的一个数学公式。 - \, ]( P: c7 [. h0 |! _$ ~/ p

. ?3 S1 X" W3 E; ^+ A1 }8 ?. ^

% g' ~& ?9 G8 N

泉源|三臣投资,点击阅读原文进入原链接 : t2 @4 E8 g. x" A0 }7 [" x4 E v

7 E4 f C8 {3 k' N( w 在抛硬币的游戏中,从古至今似乎有一种魔力吸引了无数的高智商群体对其研究痴迷,传播至今主流的计谋概况有二:等价鞅计谋与反等价鞅计谋。 # w0 p' W% P! X# b9 r! C% R) ~

4 s, i0 t- ]; O3 M! p% K

0 A! v. o1 B: j

等价鞅计谋:输了将赌注翻倍直到赢为止,赢了将赌注规复至初始值;

. U' r: C \' m# m0 @! Q

. V& [# o6 `6 h3 ?% f

7 D$ a; x5 F* o- l3 k% s( f: W 反等价鞅计谋:总是按现有资金总额的肯定比例下注。 6 W$ ]# T3 H; X, b; k+ p

$ X3 O+ `9 U6 `' ?( E6 v+ s

- V& E3 x4 y& z9 v/ z4 i1 M

等价鞅计谋致命的缺点是博弈者在连续多少次失败后将没有富足资金继承赌注翻倍的游戏,由于 赌注会随着失败次数呈2次方的速率增长,而反等价鞅计谋罗致 “日取其半,万世不竭”的原理,使得我们可以或许永世的继承这个游戏下去,哪怕成为百万富翁的概率多么小,也是会乐成的,而一旦游戏触及我们的“止盈”条件,就可以停止游戏,以是本日,我们就想来谈谈反等价鞅计谋中的著名公式。 + f& O9 O% g9 n) c

' H( j( X2 M1 J: U7 d6 s3 e

$ j# z; X; \1 E/ ?- U1 `3 v+ h# K1 H 1 赌场中最著名的一个数学公式

" y6 {$ J* ^- m8 f& B. s! K2 z+ B8 e" O

讲公式前再卖个关子,先来看一场赌局:

: f/ l4 P; Y' G8 H# i' _, Z: Z* ~ x6 s' V9 Q8 C6 V7 p

4 M3 ?; `7 M5 Q0 y5 }. {2 n 假设您有100美金举行一项抛硬币游戏——如果硬币为正面,您1美元就赢2美元;如果硬币为反面,您就输1美元。您每次该投入本金的百分之多少来得到收益的最大化呢? / P& V2 |6 Q# h h

; ]9 `9 O& \ Z7 @$ X5 G

2 X. o+ x/ e' C8 ~

我本人的第一感觉是——不会吧,这也会有答案,着实就如许一个看似无解的标题,凯利公式告诉您:25%。

6 A1 i& S9 }+ U r9 M M: O4 X

; n% U @; f2 J y* k/ z 那么,凯利公式(Kelly formula)究竟是什么?

P2 z' S2 d' @: W. C& [8 T$ g t; o+ ^& C7 c5 P+ ^

: w+ z* Q3 d( G* `& ]

9 ]9 q" I" ?" c4 z7 E" V f * = 现有资金应举行下次投注的比例(也就是我们刚才要求的答案) ) P5 E, c8 [# x, y

N" S9 B3 a2 g6 k

6 r+ f8 s2 W% r+ ?- ]# d

b = 赔率(赔率=渴望红利÷大概亏损=2美元红利÷1美元亏损,赔率就是2了)

- a7 L! E+ L- O9 v& n/ ]- g1 t

5 _4 S3 L3 o9 b; B N

/ Q& d9 B' \' ^. @& L1 i) }1 u }' Q* H

p = 乐成概率(抛硬币正反面都是50%的概率)

# m& Q4 E$ W$ k% X0 p$ h" I8 H( `' K8 I6 y

" m* F0 A M/ f q = 失败概率(也就是 1-p,赌局中也是50%了 ) 1 m4 p+ t; `+ G8 |# H6 T: k

% D2 T6 p; R- `- ~' c- r

0 A% _0 X% j9 T8 n) Y1 Z

以上面游戏为例盘算过程就是(bp-q)÷ b =(2 * 50%-50%)÷ 2 = 25% 。

0 E4 u1 |" c6 C% ?2 I. H8 a* t% [

4 i5 I# M1 G) F4 p: W* n) @1 L: u6 i

& ^4 M l- L4 o5 _: M2 G

从公式我们可以得到我们投资的一点启发:

/ m( \1 P( Y2 b5 B/ |, e' i5 H' Q H- h6 M, N7 n. s- W

! n z3 Y& p4 f/ X* C 只有出现赢面(bp - q )为正的时间,游戏才可以下注,这是齐备赌戏和投资最根本的原理,也就是前面讲的“没有把握,决不下注”。 * J. R& e- Q9 M9 [# I9 C% C) R

' _$ |. _; V& I, r+ ?( ~3 e; V

5 X& h$ m" A+ L5 v

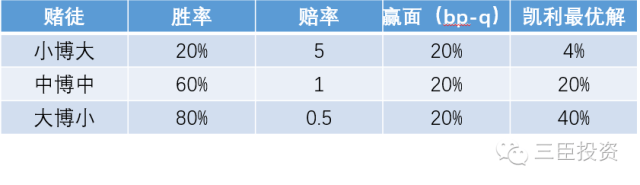

赢面还要除以“b”才是投注资金比例。 也就是说赢面类似的环境下,赔率越小越可以多押注。如果不明白这句话,我们看看例子: 4 m/ k: ]% t% c5 R2 r! z8 y

3 ?1 ]; C2 u, _' D! x

+ P. a: k2 n1 m, r3 d: k8 r& s

N8 `$ A# N0 n

用凯利公式我们知道“小博大”游戏只能押总资金的4%,但是按大部门人的赌性,恐怕会选“小博大”游戏,而且重仓乃至show hand吧? 但是,理性的选择应该是“大博小”,由于他快多了,由于可以用40%的仓位! 以是,说到这,我们投资股票的时间如果想增大短期仓位大概最优的选择就是思量一下重仓颠簸性小但是上涨概率大的大盘股,而对于颠簸剧烈的小盘股,我们必须保存低仓位运作。 1 L. w3 ^: d: c. e

! U& q' g/ g- N& {2 \& D2 j

; t& u- ^+ g, }9 ]

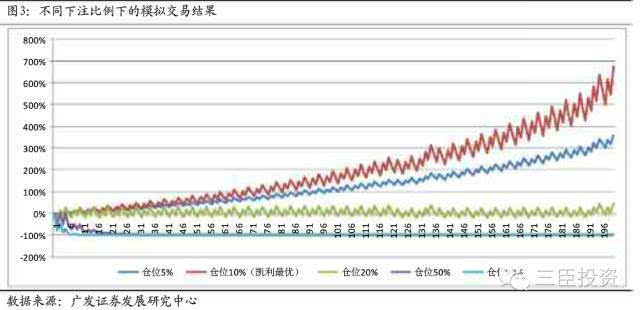

3. 他可靠么?我想这个天下上已经有一大群数学家的论据来支持这个最优答案,我们这就简朴以广发证券的一张图来消除各人的疑虑吧(标题略,图中一共五组选项,赤色曲线的10%自然就是凯利公式算出来的答案) # A& g, q) J% z9 ?0 o, R ^2 X

& f F# m: ?9 e$ k+ n1 B; ]

w5 G3 a5 h4 W$ c9 m

$ D; P4 t) _. U' S9 [% t) S

5 _' e( B: Z+ B5 I% C, l

. W H0 x! B& d! ^$ W 2 金融圈中最著名的一个数学公式

0 M5 w4 T, c ?" p! o6 L; Y" m0 N9 J' d8 j

着实,投资就像一场赌博,我们知道得胜的公式=得胜概率*操纵次数*参加仓位。而要说金融圈最著名的人,巴菲特肯定在此中; 要说金融圈最著名的一个公式,凯利公式(Kelly formula)肯定在此中,而且,巴菲特也用过它来管理资金哦。那我们也实验把凯利公式应用到我们的计谋吧:

: L* A9 w0 K9 w/ i' o- _4 Y3 k0 m. B) }, i/ i3 d- ^1 x9 u

# W2 g6 ~. {& P/ V/ V6 G

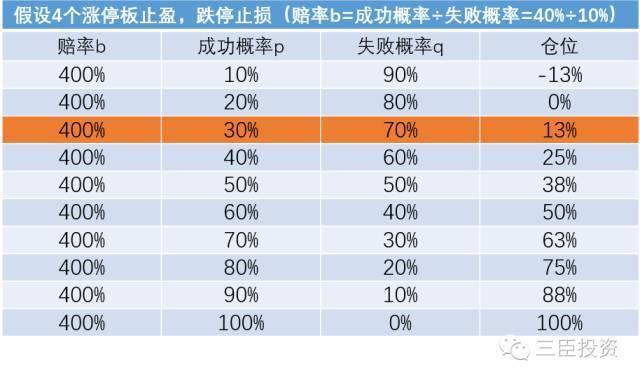

如果我们能找到一种红利模式,这里就举例我们最认识的追涨停板计谋吧,在一只个股即将涨停的时间买入,假设你是超等高手,你每次打板都能红利,那么你的乐成概率就是100%;假设你是刚入市的新手,10次打板9次亏,那么你的乐成概率就是10%。我们按照10%~100%的差别乐成概率举行分档,每隔10%分别为一档。 : V, E( C7 V4 N: W" I7 O

8 {8 g- m' k5 O9 c7 F4 r- k

- o W$ U6 p" Z* Y0 R8 h 我们来看看市场好的时间:

) i- ]9 o/ `' j( [

. O6 x5 _' ?" Y* ]9 D

7 A/ |: d' }3 K5 q. S

) ]! ~* X7 Z/ H 上图凯莉公式的盘算结果表现,市场好的时间,如果真的追涨停有4个涨停板的红利,那么,只要你有30%的把握就可以脱手了。

: |9 o% Z+ U+ N, X# w

* X. X# A- ]8 Y& P6 |8 U1 n

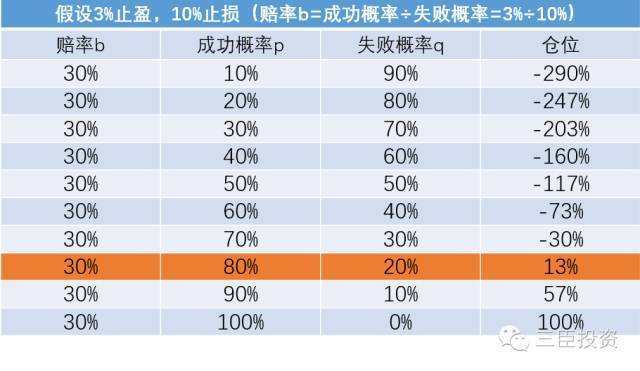

6 z7 m3 c, [+ H9 ~: y 我们再来看看市场差的时间: , J% i( q/ A' x5 P; Q) g

# j5 j# f1 x( p2 @* N, M3 A

, W; i: ~- s+ T* H& ?

- H- [9 s V( l, p* O 这里凯利公式告诉我们,市场差的时间,除非你能有80%的得胜信心,否则照旧不要随意容易脱手。

8 I0 @; g) g) f. U8 J0 J( a' O) I* p6 w# l2 N: G0 j9 c

0 X, _! A* A" s F& x! d' ~ 如果您以为上面的公式有点复杂,那要不思量一下巴菲特版的凯利公式吧(网传节选自《巴菲特的投资组合》): % f/ h* T6 r# a8 u; [/ L

1 A: {! @1 u" H" {

' b+ j, [1 j) D# C/ q: g$ B X=2p-1 3 h) _) Q. n6 l+ x4 }# H& v

: e$ P& q; e1 P* _4 y7 Q

3 e6 I" i) u5 L4 n: v p=乐成的概率 0 ]: q% M9 F& o% u5 V" y: U! e' Z

8 f0 H+ }) n' ~: [; P2 {4 G. z

, w- F/ B& n- C( n. C

X=投入的资金百分比 : S5 N7 N* D$ M' ~: t |% T

0 v) |! y: Y' |6 l5 k+ X

& v0 U7 w4 A. E: \ 简朴吧,照旧以上面的例子做案例,如果市场差的,有一个80%概率打板红利的投资时机,那么就买入2 * 80% - 1 = 60%的股票仓位,如果有一个100%红利的投资时机,那么就全仓吧,以是,巴菲特版的公式头脑更简朴,只是似乎比原版进取些,由于忽略了赔率的影响。 , P K- b" Q6 [ _

1 o' e. ^8 i9 K' f# w+ @

" @/ C; O# Z8 Q

如果您要参加止损位,那么可以把公式优化成:

: |1 y7 i2 R) J+ x+ j- w

* T1 v' r/ g# ~- e' s4 K% O+ }4 s

7 ]" G/ b9 R: Y' S* C$ O; W9 K f*=(b*(1+p)-1)÷(b*止损幅度)

0 y) M# P; N* b5 r; P% L

, U" A9 c8 \# y( F

* ^4 E3 P; i/ g& s! {. g 3 当前市场应用实例

7 N' g* j0 y1 x: e+ J. G! k2 y

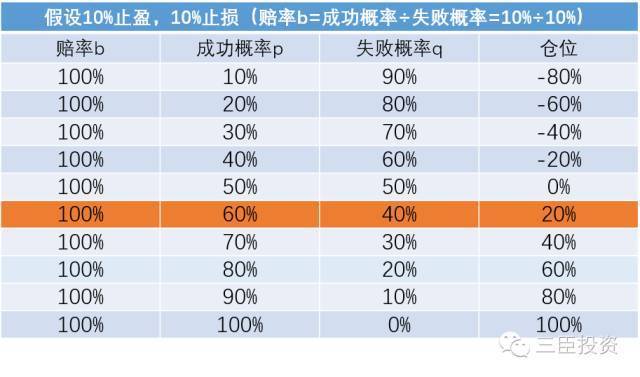

* P: r6 ~ ]5 U3 |% [2 f 说回当前市场,我们知道现在投资者最迷茫的就是市场究竟向上照旧向下,我们实验让凯利公式给我们一点思绪: ! h! \2 N; M/ ?: U7 z) \

" X* m3 K) K/ y! t

9 e$ U1 k& U2 V8 A0 o6 v" R

现在市场险些以为A股市场险些就是一个箱体震荡,如果我们假设这个箱体介于2700-3300,周五收盘价是3012,我们取整数3000,也就是说向上10%的涨幅,向下10%的跌幅,我们列表如下: 3 ^& L8 R& L: h$ e# z& F* O' C; N

$ Y A6 U7 |2 g6 [/ j) N& _ 也就是说,如果您以为短期市场不会冲破2700-3300的区间,如果您以为有60%的把握大盘会上涨,您再用20%的仓位去买吧,否则,照旧空仓吧。 $ Y& {. A# P8 `1 Z

% l K/ e! {. i9 C

+ r0 Y6 X. s/ ~; G9 `+ } 末了再举一个个股的例子:

( J W/ w7 K+ z" C# k' S% s# m+ d; w7 e

+ d" F) Y0 f, k 假设某只股票的现价为A,大概的涨幅为10%,其大概性为60%;下跌的幅度为8%,大概性自然就是40%了。如许我们应该用多少资金投入该股呢? / y, P$ H0 e" y; ^

/ J) i+ C2 U2 W7 e) b# p! K) d4 ^) x

4 r( l% f" d4 L6 f; T

(PS:实际交易业务中,大概性为百分之多少就真的不好说了) 4 m* j4 @ v- U* _) k% X3 J5 b: J

6 h( q0 f' |! J6 y6 i1 _) @

: O. h( A' n* W f*=(bp-q)÷ b = [(10% ÷ 8%)* 60%] ÷(10% ÷ 8%)= 28%

$ t& _/ B2 P4 i2 M8 d

5 [- }+ `! B5 G. r

- K3 b) h6 B5 u% q/ \+ u

如果说到凯利公式对引导投资有什么不好的地方,摘录两段话,各人可以细细品味: # `! J4 H3 }' J

; u% G$ n! X, P) C9 S" ]( I

4 r l: e: B i- Z" i5 u1 p- s/ B* ?

凯利公式的运用条件是独立的有次序的赌博。这对于赌博游戏来说大概是个好的模子,但并不肯定实用于投资范畴。掷骰子不会受原油代价、战役发生、金融体系崩塌的影响,但证券代价会(翻译过来:凯利公式不会告诉你要买什么,也不会告诉你最得当的市场)。凯利公式要求赌注之间没有关联——这很难实用于投资组合。扑克游戏由一手发牌开始,以玩家们展示自己牌竣事。然后游戏重新开局。专业投资意味着有投资组合。纵然投资组合是一个团体,但内里照旧有各种各样的bets。如果一次只思量一个赌注,凯利公式以为每次要押资金的10%,意味着投资者的全部资金是有风险的。那样风险很大,尤其当赌注的报酬是有关联性的。作为投资者,如果你以这种方式增长10%的仓位,那就必要它们之间没有关联性,凯利公式才会起作用(在公式里,关联性界说为相干统计关系)。再者,投资组合一样平常同时拥有10个bets。因此,凯利公式的有序性更实用于赌博游戏而非投资。

3 Y( Z, t+ K$ D) z* ~6 n

4 z6 f7 i! A, }; M5 \

! A$ f1 K$ x- v7 S# h( Y9 R 赌博游戏的报酬是统计好的,而投资有异质性。基于定性缘故起因,在运气类游戏中,推测或在假设上的改变都只有一次时机。证券代价不但受“市场对内涵代价认同”和“外在宏观变乱”的影响,还受“理性优点相干方的运动”和“非理性的无知的优点相干方运动”的影响。当投资者做出以为自己有竞争上风的决定时,大多数是定性的且基于分析师或投资组合司理的个人观点。(翻译过来:投资中上涨或下跌大概发生的概率有多浩劫以量化盘算)

2 F- W% D+ O; |6 R1 o

- K" j4 _" O6 Q* n

! S5 N# }/ \) E) p. ^& L5 S- Q 回到开篇语,着实人的天性是遵照等价鞅计谋的:如果亏损了,你输的越多就越想加大赌本,总渴望能有一次时机把全部亏损赚返来;如果红利了,你的堵注却越下越小,由于你想保住利润。

s$ J' G- i, K* V' v' |" n4 q1 T) ^0 c

8 g \& m0 M; L5 c+ Z3 m

恰恰,以上的想法不正是大多数投资者在二级市场操纵的常见头脑么?要说凯利公式给我们的投资最大的提示,就是决定要理性、仓位要量化。要想冲破一赚二平七亏的魔咒,您就必须跟大多数人不一样,我们跟各人分享过满仓的二八轮动计谋,而如果对于想分批建仓的您,而且对市场趋势有较大的把握的话,那么凯利公式也允许以为您提出一些参考方案。

; }& ~2 H3 `$ }0 @% l1 r7 I. [, Q% h6 t0 r; v

8 b: v- Y5 |" h* T5 u* v 中日对决!一场没有硝烟的战役打响! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:06:29

发表于 2019-6-13 20:06:29