|

导读:本文根据渔阳博客整理而成,作者客居美国,醒目算术、赌博和投资,好读书,爱琢磨,著有《浊世华尔街》一书。赌博和投资取得乐成的先决条件都是要做好防守,保住资源,然后耐心等候真正的时机。 总而言之,绝对不能在革命胜利前断送。 % @0 b4 ~* V. i! O

准备先写一个“逃学”系列—— 不是要教小朋侪们旷课,而是要和股友,赌友们探究一下“逃命”的学问。 . r" O9 q! A# _8 K/ I! v9 C

灵感来自于三年前与《证券红周刊》做的访谈。在记者的循循诱导下,我论述了对投行生意业务业务的深刻见解,发表了一番关于天下经济金融形势的宏论,趁便谈了一些生意业务心得。本以为自己将以高瞻远瞩的专家形象出如今读者眼前,结果两天后稿子出来了:

8 p: J) B: T7 Y; O/ c ? 华尔街一线操盘手渔阳的“逃命”法门 . v$ y# A5 u, a+ ^) [% r# q

有点小忧郁。访谈中不外是讲了讲风险控制的紧张性,举了几个自己生意业务中乐成突围的例子,怎么就成了“逃命”呢?然而过细想想,却又不得不敬佩记者编辑的敏锐。美国投行怎么赢利和中国老百姓有点远,大形势的宏论更是不差我这一篇,“逃命”倒是个相对空缺的话题。这事听着有点猥琐,但对恒久投资乐成至关紧张。石达开覆军大渡河,主席四渡赤水出奇兵,成败之间的地步差距大概就在一个“逃”字上。

- M7 G/ r) m# E 刘心武老师能从一个秦可卿之谜开始,按福尔摩斯的路子搞出一门“秦学”,咱说不定也能从“逃命”开始,发展出一门“逃学”。《红周刊》那篇一千多字的访谈开了个头,如今咱们睁开谈。 ) K' V" ]. @4 r4 x7 {: x; [0 R3 r

先打个招呼:我思绪比力发散,如果扯远了,各位包涵。

8 i- n9 P( E% S4 L' D% x- I3 S 赌博与投资系列之一:在世最紧张

# d$ r8 L7 m6 b! @- ] (“逃学”系列写着写着,发现真正想谈的是赌博和投资,以是歉仄改个名字。)

( F; L- y0 N7 g* r% O# u/ I0 k5 Z 迩来发现,不少读者对《浊世华尔街》最感爱好的部分是开篇关于赌博的那一段。 看来21点毕竟比利率掉期更贴近群众。 着实赌博和投资颇多相似,赌场里的履历也对我在华尔街当生意业务员极有资助。 书里由于篇幅所限,未能具体讨论,准备在博客里睁开谈谈。

/ l& d' D0 |5 p( S6 @ 讲到赌博和投资,人们通常都急于学会赢利的招数,着实我个人以为赢利方法是不容易学的,须要许多履历和悟性。 初学者要敏捷进步“段位”,倒是应该重点先练练防守。防守是有肯定套路,可以学习的。在我看来,赌博和投资取得乐成的先决条件都是要做好防守,保住资源,然后耐心等候真正的时机。 总而言之,绝对不能在革命胜利前断送。别以为这很容易做到,且不说我们附近那些“发财未遂身先死”的赌友股友,即便在投资界绝顶高手中,从云端跌落者也大有人在。且看几个例子: 4 Q+ d1 N _& c R* h) u

杰西-利弗莫尔:《股票作手追念录》中的主人公,谋利界不世出的天才,从白手发迹不停做到1929年时的一亿美元身价,终极申请休业,并于数年后自尽。 # g! Y$ D7 v' c+ |, r( v

约翰-麦瑞威瑟:曾是王牌投行索罗门兄弟公司的超等生意业务员,厥后创建了群星聚集的恒久资源对冲基金(LTCM),一度拥有40亿美元的巨大资源,却在1998年俄国债券危急中险些丧失殆尽。(《浊世华尔街》中有关于LTCM危急的具体分析。) 8 L% L* q# W1 C+ c

管金生:1988年创办万国证券,曾被誉为“中国证券之父”,却在1995年“3.27国债事故”中马失前蹄,以致身陷囹圄。 2 H; F2 z$ Q( e9 I$ x7 j* D3 j

唐万新:曾经统帅德隆系企业团体,傲视中国资源市场,终因资金链断裂导致德隆帝国土崩瓦解。

* x8 b$ A: h6 g' {9 e# C# m 上述诸人都可称是资源市场的奇才,终极却都失败了。 他们的履历告诉我们:不注意控制风险,就会发生《渔夫和金鱼》中的那一幕:积极奋斗当上了教皇,结果又变回了海边的小木屋。 $ L, Y. m8 x/ y( l8 r

在世最紧张。

1 q# L) f' C8 h1 O+ A 赌博与投资系列之二:没有把握,绝不脱手

9 c2 {$ S: V$ I5 O 许多年前,我常常从纽约的中国城坐“发财大巴”去大西洋赌城,同车的多是在餐馆发廊里打工的劳动人民。他们多数盼望在赌场里改变运气,结果却每每是送掉了菲薄的薪水。记得有一次,邻座的女孩说她每个星期都去赌场玩百家乐,另有一套取胜法门云云。回程的时间谈天,我赢了800美元,她输了4000。我顿时兴致大减,4000美元应该是她一个多月的收入!看着满车衣着简朴的同胞,我突然感到很伤心,悔恨那些做发财大巴交易的人,简直是送羊入虎口!我试图告诉女孩玩百家乐会“久赌必输”,但她不肯信托,说这次只是“运气”不好,下个星期再去翻本。 % Y9 K0 e+ s# D

我无语,太多失败的人把“运气”当做捏词。 一把胜负确实是运气,10000把胜负就是大数定理(胜率大者险些必胜)。在赌场中那些庄家稳操概率上风的游戏中反复下注,输光岂非只是时间题目? 以是有句话说:赌场不怕你赢,就怕你不来。 3 y1 u' `# M2 k4 f' f4 }9 e! D% [

投资也是同样的原理。 股市比赌场好一些,恒久看应该是正回报的游戏。但是由于做庄、黑幕生意业务、印花税等因素,平凡投资者如果“赌”的太频仍,回报率很难跑赢大市,乃至大概“久赌必输”。以是,别信托市面上那些教人“快速致富”的所谓“法门”,99%是浮云,99%是忽悠。 最紧张的招数不是怎么出招。

4 n& o3 h* \8 ?$ u3 N9 D$ B 日本江户期间有位“剑圣”宫本武藏,曾与人决斗六十余次,未尝一败。 他除了武艺出众,另有个法门:从反面比自己锋利的人过招。 5 c" W# D! p' {+ K v! ?

没有把握,绝不脱手。 8 @0 H w, f1 @3 t+ J5 }5 D) u

这就是赌客和投资者都必须牢记的第一招。

7 B4 N* z8 y% M; \& F. C- W" L 赌博与投资系列之三:赌场的上风安在 - t5 V6 R5 W; V, y, Y) v

前次说到,赌场不怕你赢,就怕你不来,由于赌场游戏根本都是“久赌必输”。 许多玩家迷信“运气”,而策划赌场的人信托概率,这就是输家和赢家的差别。

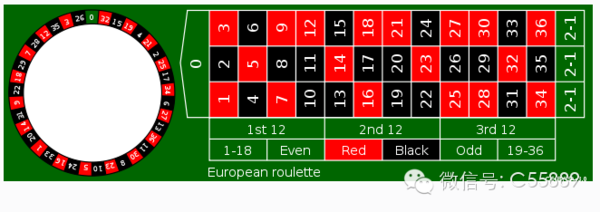

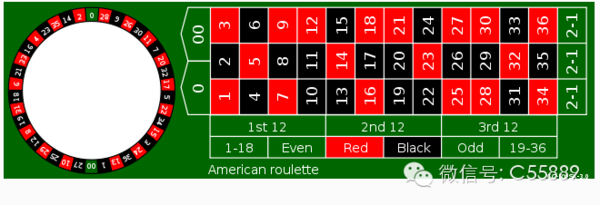

8 D I: c$ v9 j3 S I; d8 a p 比方轮盘赌(见下图),博彩中玩家可以押任何一个数字,如果转盘上的小球恰好停在这个数字上,赌场赔35倍。 听着很诱人对吧? 影戏《卡萨布兰卡》中谁人从欧洲避祸出来的小青年接连押中几手22,去美国的旅费就有了。现真相况怎样呢?我们来简朴分析一下。

3 `. v9 f% q# Q3 F- V' s* j

' n- K% _% X0 o/ ~ j# S) n- Y 如果只有1-36这36个数字,那么玩家每次押1元,均匀每36把赢一次,赢的35元恰好抵消别的35把输的钱。但赌场在轮盘左边加了个“0”,玩家的赢面酿成了1/37,赢的35元不敷以抵消别的36把输的钱,赌场占据了1/37 = 2.70%的概率上风,也就是说玩家每押100元,均匀要输2.7元。这还是“仁慈”的欧洲式轮盘赌,美国人以为还不敷黑,又加了个“00”(见下图)。 如今均匀38把押中一次,玩家的劣势扩大了到5.3%。

# J& U) k* b- i$ o5 I& I' m7 M0 H8 {, X, s4 U! O# {

除了押单个数字,轮盘赌另有押红黑等其他玩法。无论是1赔35的单个数字,还是1赔1的押红黑,赌场的赢面都一样。 但两者之间仍有个紧张差别:押单个数字的胜负颠簸显然比押红黑大的多。 此处先简朴提一句:赢面和颠簸性是赌博和投资中极为关键的两点。 “久赌必输”的赌博最好不要碰,着实要玩就挑胜负颠簸性大的;“久赌必赢”的投资则应该选颠簸性小的。关于这个原理,后文将具体讨论。 0 }5 X9 a. E( ^1 E/ Z5 E! L& ?7 h

回到赌博,绝大部分赌场游戏都计划的和轮盘赌雷同:赌场拥有概率上风。 这些游戏中,玩家如果只玩几手还大概靠“运气”赢点钱,恒久玩下去险些必输,数学中称之为“大数定理”(Law of Large Numbers)。 : U3 f4 a B0 ?! R5 M

然而赌场构造算尽,还是被数学家找到了一处漏洞。更多精彩文章,接待订阅投资理财经(微信ID:C55889)

4 x7 w" Z8 |# D- r% p( T 赌博与投资系列之四:21点的老故事

5 Q$ T# v. S4 V& J+ M6 S: { 1960年代初,一位名叫索普(Edward Thorp)的美国数学家使用刚出现不久的盘算机找到了21点游戏中的时机,发展出一套通过计牌(card counting)打败赌场的方法。索教授理论付诸实践,用自己的计牌法连连大胜赌场,很快上了黑名单,眼看赌不成了,于是索或人就写了一本书!

* c `/ f0 \8 R+ @$ S' ?: S" } 索普的《降服庄家》(Beat the Dealer)狂销70万册,荣登《纽约时报》脱销书榜(想起了我的《浊世华尔街》,忸怩中...),版税收入远远凌驾了赌博所得。 这也再次阐明一个原理:卖铲子比挖金子容易赢利。

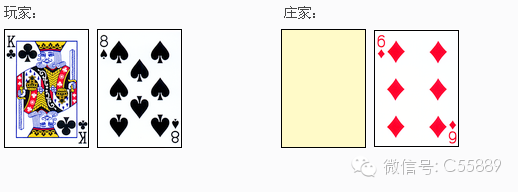

6 X, F- q2 ^; d! i& } 索普计牌法的原理并不难。 先讲讲21点的规则:玩家和庄家(赌场)对赌,看谁手中牌的点数之和更靠近(但不能凌驾)21点。 10,J,Q,K都算十点,2至9 按各自点数盘算,A可以算1点也可以算11点。 比方下面的一手牌可以算8点,也可以算18点。 ( W2 r; u4 c# a: C4 t/ D7 q7 U

. S) Z f, O0 h! q

牌局开始,玩家和庄家各发两张牌,庄家的牌一明一暗(比方下图)。 然后玩家先做决定:可以抓牌,做更加等特殊举措,或在任何时间选择“停”。如果玩家凌驾21点(爆牌)就直接输了,否则“停”后轮到庄家举措。 庄家不能“识趣行事”,只能按固定规则:手中的牌到达17点或以上必须“停”,否则必须抓。末了双方比谁的牌更靠近21点。

- p2 e* `6 ` `

2 ? U7 T2 `8 g1 x T 别的另有个特殊规定:一张A和一张十点牌(10,J,Q,K)叫“黑杰克”(Blackjack),拿到者直接取胜。 如果玩家拿到黑杰克,可赢取1.5倍筹码。庄家拿到黑杰克只能赢取1倍筹码。

8 H! r( G1 u7 u, w& J7 ^* R 很显着,21点游戏中庄家和玩家各有上风。 庄家的上风在“后发制人”:玩家如果先爆牌,庄家可以不战而胜。而玩家的上风在于机动机动,可以根据自己的牌和庄家袒露的那张牌决定战术。别的,黑杰克3:2的赔率也有利于玩家。

# T+ b# A0 h( p1 G+ G 十点牌和A越多,出现黑杰克的时机越多,也越容易爆牌,玩家“机动机动”的上风更有代价。 反之,3,4,5,6等小牌越多,爆牌的大概性越小,对庄家比力有利。索普期间的21点多用1副或2副扑克牌,当牌刚洗好时,赌场占据0.5%左右的概率上风。 妙处在于,随着牌局举行,某些时间大牌和A的比例会变高,概率会转为对玩家有利。 索普降服赌场的方法就是:通过计牌估算概率,当形势有利时下大赌注! S& I8 X% Q' U# e+ _5 g# x+ t

一代宗师索普发明白计牌法,又写了一本脱销书,然后大彻大悟,上华尔街发财去了,厥后又在对冲基金范畴闯出了一片天地。索某达人也!

- U4 x; ~2 a1 F( B 至于赌场这边,今后出现了一批把握了索氏武功的“计牌客”(card counters)。 赌场方面想尽办法将计牌客拒之门外,计牌客们则挖空心思突破封锁。 猫和老鼠的游戏玩儿了几十年,90年代前后,江湖上又出了一桩奇事。

. h& A! ~# | A (请放心,故事讲到末了肯定会回到投资上。)

% }; D! Q" L4 L2 | 赌博与投资系列之五:MIT计牌团伙

; | e4 t. m) r# H6 O6 U 话说索普之后,赌场多了个抓计牌客的贫困事。时间一长,赌场方面渐渐积聚了一个黑名单。 如果名单上的人在21点牌桌上被认出来,通常会立即被“礼送出境”:您上别处玩儿去吧!

! t: k- K/ }6 j. a 八十年代某个时期计牌“案件”高发,赌场雇来的侦探把各处网络的黑名单放在一起研究,发现了一条紧张线索:不少计牌客的住址都在麻萨诸塞州剑桥市附近!麻省剑桥您大概没听说过,但位于此地的两所大学您不大概没听说过:哈佛、麻省理工(MIT)。难不成那帮研究相对论的智力超常同砚们盯上了赌场? ; S- M3 H! D8 ?* M' y

厥后本相渐渐浮出水面,果然有个以MIT弟子为主的计牌团伙!这是个“商业化”运作的构造:有人出赌本,有人负责管理,有人上阵计牌,整个“投资”和“风险控制”模式颇有对冲基金的风范。 团伙“作案”的最大利益是可以克制单个赌客面临的风险:21点胜负颠簸性很大,任你技能再高,短期内运气不好也大概输光赌本,团体作战能分散这种风险。别的,MIT赌客们还使用了某些“多人战术”。 比如,迈克尔负责计牌,每把只押小注,当形势有利时就抛出预先约好的暗号,此时扮作阔少的詹姆斯走过来,一把押1000美元。

1 z0 d7 x0 y2 ] MIT团伙前后运营了十几年,MIT和哈佛等学校都有人到场,此中另有得过奥赛金牌的中国人。铁打的营盘流水的兵,反正麻省剑桥一带最不缺的就是数理天才。该团伙的红利听说以百万美元计,厥后另有个作家专门把MIT团伙的古迹添油加酱写成了一本书,也上了《纽约时报》脱销书榜 —— 又一个卖铲子挣钱的。

A5 @1 Z8 A9 H. c r/ p, J7 j. f# x 到了九十年代中期,美国经济一片荣景,团伙成员们纷纷前往硅谷、华尔街等处发展,MIT计牌团伙也就渐渐风流云散了。这好像也证实白一个原理:年轻人有端庄事做,“犯罪率”就会低沉。 5 O: ?2 w8 q1 {( q( `3 `# U/ s

又过了多少年,来自中国的渔阳同砚偶尔打仗到21点计牌这回事,大感爱好。我当时间土,没听说过索普,也不知道索宗师的书只卖十几块钱一本,花了100美元从一个叫卡多萨的大忽悠手里买了本所谓“秘笈”。固然被卖高价铲子的宰了一刀,毕竟是有了铲子,我也要去赌场挖金了!

/ i$ q1 p+ i8 k& ]" K* g$ M 但此时的江湖,已不是当年的谁人江湖了。

* F, R- y! a2 e. x d3 H& i 赌博与投资系列之六:关于赌注的狐疑 0 w2 N, S! D4 }1 R, \6 {

学会了计牌方法后,我兴高采烈地前往拉斯维加斯小试牛刀。 结果还真不错,赢了厚厚的一叠百元大钞,这21点还真是个金矿啊!我住在纽约,不大概总去拉斯维加斯挖金,幸亏纽约附近也有美国第二大赌城大西洋城,于是我就成了那儿的常客。赌了一段时间后,我渐渐发现大西洋城的“金砂”不好淘,我总体上只能小胜,而且胜负的颠簸性很大。过细研究了一番之后我才发现:这大西洋城跟拉斯维加斯可不一样。

/ s! h: i, Z" ^$ ^ 前面讲过,计牌客紧张是看巨细牌在剩余牌张中的比例,大牌比例高于正常时就下大赌注。显然,在两种情况下比例最容易变高,第一种是剩余牌不多的时间,第二种是21点游戏只使用1-2副牌时。 索普期间的21点赌局恰好具有这两个特点:只用1-2副牌,而且发牌员(dealer)会将牌险些用光才洗牌,以是大牌比例时常变高,计牌客有许多时机在形势有利时下大注。

; [. W0 J, \% G; B" C l 赌场方面自然也有高人出策划策,明白对计牌最好的“软防御”就是想法控制巨细牌比例的颠簸,于是赌场就使出了两条毒计。 第一是增长21点的用牌,从1-2副广泛改为6-8副。很显着,牌一多,巨细牌比例就不容易变。第二是提早洗牌,避开比例最容易颠簸的情况。拉斯维加斯赌场多,竞争剧烈,赌场为了揽客还保存了一些1-2副牌的21点游戏,我赢钱紧张就是在那些赌局中。而大西洋城地理位置得天独厚,纽约、华盛顿、费城三个生齿麋集区的赌客都往那跑,赌场不愁没交易,因此21点游戏的规矩特殊“黑”:根本都是8副牌,而且洗的很勤。巨细牌比例变高的频率低了,自然也就不容赢钱了。

0 j: Z: a, ^' c8 Q( c 原来我的江湖,已不再是索普当年的江湖。

5 @5 T+ r/ n/ V! q8 } 固然云云,但比例还是有变高的时间,我对赌场也另有赢面。前面讲过“大数定律”:只要有赢面,理论上讲不停玩下去末了还是我赢。 但理论归理论,实践中有个紧张制约:我的赌本有限,输光了就不能玩儿了。大数定律只是说“革命终极会胜利”,可没包管你不会在“革命胜利前断送”。 21点胜负颠簸性那么大,要是赶上一只“黑天鹅”(Black Swan, 指微小概率事故)不就“光荣”了吗?

. w) U. D! k' f- |: b 假设我只有一万美元赌本,好不容易比及我方对赌场占据了1%的概率上风,如今发牌员说:

9 U ^5 \/ n! b- s& Y( x “Place your bets.”(请下注。) ) R. L L% K/ z2 o+ W

我押多少呢? 20美元? 均匀才赢2毛钱,没啥意思。押2000美元? 赶上一只不太黑的天鹅(连输5把)我就输光了。看来20美元太少,2000美元太多,最佳赌注应该在两者之间。毕竟应该押多少呢? + B/ K! O3 g9 |- u8 }$ d D

一位高人早就给出了答案。 9 h5 O# x* V! L9 O# C# C) g# d6 ~2 A

(渐渐要讲到投资理论了。) 9 ?; i6 j5 [. [6 ^0 m+ F6 X

赌博与投资系列之七:凯利公式 - A7 o; M" r1 `

前次说到,形势有利时怎样下注很须要本领。押太少了浪费时机,押太多了“断送”的风险大增。 什么才是不多不少的符合赌注呢? 1956年,科学家凯利(John Kelly)就此发表了论文,提出了闻名的凯利公式。 . N- [$ \, G/ [

f* = (bp - q) / b

2 }5 x! `+ A* e6 L 此中,f* = 投注金额占总资金的比例 3 t2 \# v0 z' L- x) I. t) b* J

p = 得胜的概率 6 D! V# ]6 w0 Z/ ?2 e O/ I

q = 失败的概率,q = 1-p 1 r$ H& f. U' e0 _* T

b = 赔率,比方在轮盘赌中押单个数字,b = 35,押红黑,b = 1。 ) H) C& j9 I+ t$ `# A* O2 v; p/ m

上篇中讲到的21点下注题目,假设总赌本10,000美元,玩家取胜的概率是51%,赔率1:1(现实胜率和赔率略有毛病,但相距不大),那么凯利公式给出的最佳赌注是:

( ^ M& d' j( l p. T d% h$ F $10000 * (1 * 0.51 - 0.49)/ 1 = $200

- ~' d2 x- ?3 {$ ]# D3 R: o3 L$ f! y9 r 我知道许多人看到数学公式就头大,但要玩好赌博和投资没法不消到数学。最紧张的不在于带公式盘算数字,而是要弄明白公式背后真正的“意思”。

0 {% H; @) f$ `+ z7 q8 N5 F4 Z 起首,公式中分子的bp - q 代表“赢面”,数学中叫“盼望值”(expectation),凯利公式指出:正盼望值的游戏才可以下注,这是齐备赌戏和投资最根本的原理,也就是前面讲的“没有把握,决不下注”。

& ]. w! P0 @3 s6 R0 H3 |' H 其次,赢面还要除以“b”才是投注资金比例。 也就是说赢面雷同的情况下,赔率越小越可以多押注。 这一点不容易直观明白,我们用个例子来阐明。下面三个正盼望值的游戏,你看看选哪个:

6 q4 c* M( D* Y+ f# N C! I6 t 1.“小博大”:胜率20%,赢了1赔5,输了全光。bp - q = 5*20% - 80% = 20%

. p$ ^# i) l6 L+ E 2.“中博中”:胜率60%,1赔1。bp - q = 1*60% - 40% = 20% % i9 {' R9 N4 E) P; v* y( f7 t6 D

3.“大博小”:胜率80%,1赔0.5。bp - q = 0.5*80% - 20% = 20%

) o% `) {. Y1 Y2 T5 I6 B' \ 三个游戏的数学盼望值一样,都是20%,大概说押100元均匀赢20元。按大部分国人的赌性,恐怕会选“小博大”游戏吧? 但是用凯利公式中的“b”一除,“小博大”游戏只能押总资金的4%,“中博中”可以押20%,“大博小”可以押40%。 赢钱速率“大博小”快多了! 前面不是讲过“久赌必赢的游戏应该选颠簸性小的”吗? 说的就是这个了。 4 Q3 u; o8 b% H ^( \' {, c R5 z

现实中,爱玩“小博大”的多半是赌客。谁爱玩“大博小”呢? 赌场! 华尔街的职业投资家们许多玩的也是“大博小”,由于便于使用杠杆(押大赌注)。 关于这点反面还要具体讲。

' v; f! d! u7 y* v9 u1 Z0 a; B5 U* p 末了,凯利公式指明白风险控制的至关紧张性:即便是正盼望值的游戏也不能押太大的赌注。 从数学上讲,押注资金比例凌驾了凯利值,恒久的赢钱速率反而降落,还会大大增长出现灾难性丧失的大概性。 举个非常的例子,如果你每手都押上全部资金,那么不管你赢过多少钱,只要输一次就立即休业。正所谓:辛辛劳苦几十年,一夜回到解放前。

% X# H8 h4 J; v" f 为什么投资界赔到败尽家业的尽是一些局部技能不错的老手呢? 缘故因由多半在“赌注太大”。 上世纪初有位大宗师级别的谋利客一世英名就毁在了这上面。 1 S N) U n; ~1 B t7 L

赌博与投资系列之八:利弗莫尔败走麦城 3 o+ c3 G* A2 L1 \! J" Y7 ~

在凯利公式问世16年前的1940年11月28日,一位曾经威震华尔街的独行侠在纽约沃尔道夫饭店的衣帽间里拔出了手枪,他急忙给老婆留下了一张便条:“...我已厌倦了战斗...这是唯一的摆脱。”然后饮弹自尽。 : w5 d, y) a0 D( { }# y

杰西-利弗莫尔(Jesse Livermore),不朽名著《股票作手追念录》的主人公,就如许悲凉地竣事了传奇的一生。 ) Z( J; z( M1 I2 k$ @# z8 O* r

如果你还没看过《股票作手追念录》(Reminiscences of a Stock Operator),我猛烈发起补上这一课。不少天下级的对冲基金司理都极为推许此书。跟随主人公的人生升沉,你可以明白百余年前纷乱而又气愤勃勃的美国金融市场的风貌,并惊诧于凡间竟有利弗莫尔这般奇才。他身处“原始期间”,居然总结出了许多今世投资者奉为经典的规律:诸如赢利时才可加码,亏钱时应当止损,不要轻信他人观点或所谓“黑幕消息”,以及一套完备的“坐庄”伎俩。更令人叹服的是,利弗莫尔不但是理论家,而且是实践家。他的生意业务人生几起几落,从白手发迹到1907年时的数百万美元身价,再到1929年时的1亿美元身价!当时汽车才卖几百美元一辆,利弗莫尔完端赖生意业务赚到的1亿美元相当于本日的100亿美元以上!

$ c* F0 }6 D7 E+ y! r7 f. R 如许一位不世出的奇才厥后却在市场上尽失巨额产业,末了演出了本文开始时那悲凉的一幕。利弗莫尔是怎么走的麦城呢?文献并无具体纪录,但如果过细分析他的生意业务风俗,就不难发现蛛丝马迹。 4 i- J: u3 s; W; R. H: Y: D

利弗莫尔的生意业务生活始于Bucket Shop(可意译为“股票赌场”)。19世纪末,美国股票市场非常活泼,而技能进步使阔别纽约的平凡人也有时机“实时”到场股票谋利:与电报线相连的主动报价机可以随时将纽约生意业务所的最新成交价传遍天下。其时许多人想到场谋利,但缺乏交易股票的资金,奸商们借机将这批人吸引到“股票赌场”。赌场中有主动报价机,玩家们好像在生意业务股票,现实上是在赌巨细。举个例子,某股票的最新报价是80美元,玩家只需交纳1美元包管金就可以买“大”,如果报价机上出现了79美元或更低的代价,那么对不起您输光了;如果报价机上打出了81美元,玩家可以兑现1美元红利,也可以继承等。

$ @9 n7 L7 D7 \: A4 c! V8 F$ n" U 股票赌场的奸商们怎么赢利呢? 除了使用群众们常常押错的特点外,他们还勾通某些券商使用市场。 比如在80美元的价位上许多玩家押了“大”,赌场庄家就挑拨纽约生意业务所的朋侪打压股价,只要主动报价机上打出一个79美元的代价,赌场就通吃了押大的筹码。 3 O" _, p$ V* t& S

其时还很年轻的利弗莫尔没什么钱,在股票赌场里混,渐渐练就了根据报价推测市场代价(Read Tape)的本事。当时间没有电脑,更没有实时K线图,利弗莫尔的“读盘”功夫现实就是技能分析的原型。但我很猜疑他也在股票赌场里养成了“坏弊端”:押注太大。

/ f! \) S' B ]5 n- \1 K! Y; @ 从凯利公式的角度分析,股票赌场的超低包管金着实是赌徒们的“杀手”。 杠杆那么大,押注远超凯利最优值,输光是早晚的事。当时的美国正规金融市场的生意业务包管金也很低。利弗莫尔厥后的生意业务履历表明,他不停保持了超大赌注的风格。读他的生意业务历程简直令民气惊肉跳,股票、棉花、大豆,不管什么都是超高杠杆全仓使用,这固然成绩了利弗莫尔的传奇伟业,也令他数次休业。所幸反复都有贵人相助,利弗莫尔才得以捉住1907年,1915年和1929年反复紧张时机屡攀高峰。但智者千虑、终有一失,我很猜疑正是“押注太大”的弊端令利弗莫尔在身价到达1亿美元的短短数年后就输光了全部钱。末了一次,他没能东山再起。 . H, u9 L! {$ ]

如果利弗莫尔将基于凯利公式的资金管理方法和他高超的市场把握本领联合在一起,这位天才会创造出怎样的古迹呢? 6 x6 k x# J/ n8 C

汗青没有如果。利弗莫尔已如流星划过,大概他早生了几十年。 资金管理和风险控制的理论在50年代才开始成型。 凯利公式指出:赢面大、颠簸性小的游戏可以押较大赌注。 那么怎样量化“赢面大,颠簸性小”呢? 与凯利同期间的一位学者提出了一个闻名的指标。

5 O0 g3 o Y% y& B' c0 F F 赌博与投资系列之九:夏普比率

( X. p A3 _% k2 [0 i: a 前次谈到,评估投资时机的优劣应该从收益盼望和风险两方面综合思量。怎样量化这一头脑呢? 1950年代,有人提出用回报盼望和颠簸性的比例作为衡量投资时机的指标。1966年,学者夏普(William Sharpe)在此根本上提出了闻名的夏普比率(Sharpe Ratio):

4 v- |' n5 x1 r/ y S = (R – r) / σ, 此中:

' s8 @( B/ k" @4 ^, E6 T R = 投资的回报盼望值(均匀回报率)

! Z: t$ h; P$ F1 D4 n r = 无风险投资的回报率(可明白为投资国债的回报率) " c, S- C/ Y- U e. X

σ = 回报率的标准方差(衡量颠簸性的最常用统计指标)

, d; V5 u# U* n 夏普比率S越高,投资时机的“质量”越高。 举个例子:

# ]- r( k+ O* p, V 甲投资:超额(超出国债)回报盼望10%,标准差20%,夏普比率为0.5

: c8 E) W$ z- A% ~+ O 乙投资:超额回报盼望5%,标准差5%,夏普比率为1

3 s& J# I! y. o2 q 乍一看,甲投资回报盼望高,好像是比力好的时机。着实乙投资更胜一筹(通常情况下),由于它的夏普比率高,意味着投资者用1个单元的“风险”能调换更多的回报盼望。从杠杆投资的角度也可以得出同样的结论:假设投资者以r贷款利率融资,在乙投资时机上加1倍杠杆,那么“杠杆化”的乙投资就酿成了10%回报盼望,10%标准差,与甲投资的回报盼望雷同,而风险较小。 # f" n0 V ^- c/ d% }) B6 C6 e5 {9 }4 H

夏普比率多高才算“好”呢? 我们来看一个现实的例子:美国股市的恒久年均匀回报率约为10%,颠簸性约为16%,无风险利率约为3.5%,因此夏普比率约为0.4(泉源:维基百科)。 翻译成白话就是:投资美股指数的年均回报率约比无风险利率高6.5%,但均匀6年中有1年的回报率低于 -6%(1倍标差之外)。对于长线投资的散户而言,投资美股的风险/回报还算说的已往。 如果是对冲基金司理,如许的夏普比率就太低了:假设你的目的是20%年回报率,就必须用2.5倍杠杆(回报盼望 = 2.5*10% - 1.5*3.5% ≈ 20%),也就意味着均匀6年中有1年的回报率将低于2.5*(10% - 16%)- 1.5*3.5% = -20%。你赔了凌驾20%,客户大概就要跑光了。

; r1 P3 B$ J8 b! \! m$ i3 t; F 一样平常说来,夏普比率凌驾1才是“好游戏”。这种时机在“简朴投资”中并不多见,因此职业投资者常常使用对冲本领“改造”投资游戏,进步夏普比率。《浊世华尔街》中多次提到,对冲与杠杆是一对孪生姐妹,两者每每共同使用,说得就是这个原理。比方,你发明白一种方法,用各种资产相互对冲得到夏普比率为2的投资时机,那你就可以大胆加杠杆(数学好的同砚们可以自己盘算赔钱的概率),投资者大概要追着给你的对冲基金投钱了。但对冲+杠杆的投资方法通常有个“练门”:须要借许多钱,对运动性要求高,因此碰到突发性危急每每会出题目,《浊世华尔街》中就分析过LTCM和高盛Global Alpha基金的例子。

$ s! _4 f# z2 I# \( O 夏普比率也存在缺陷,它假设回报是正态分布,而现实的投资回报分布有“肥尾”(赔大钱的概率高于正态分布的估计),因此单纯根据夏普比率挑选投资时机存在题目,也容易被“使用”。这个话题此处暂不睁开讨论。

6 u- c, q, c( c 对平凡投资者而言,夏普比率提示要从风险和回报的角度综合思量,挑选“性价比”高的投资。这正是前面的文章中提到的观点:正回报的游戏要挑颠簸性小的,负回报的游戏如果非得玩,就挑颠簸性大的。总之,夏普比率越高越好。

. Q; u- \: I2 ~4 s3 B7 x* j+ s6 d3 Q 夏普比率讲的是怎样挑选“游戏”,而凯利公式讲的是选好了游戏后怎样下注才气取得最优的恒久回报率。 如今我们就把两种方法共同起来使用,看看21点计牌到底是不是条发财的路。

( K& V' z! Z" M" a5 p; m 赌博与投资系列之十: 关于夏普比例的增补阐明 - m4 P5 G! M9 D( Q6 Y

近来不停没写博客,紧张是由于懒。 本日过父亲节,酒足饭饱之后,忽觉髀肉复生,光阴蹉跎,老之将至,于是奋然提笔,续写“赌博与投资”系列。 1 w N0 n; k+ p/ O( O5 t

前次谈到夏普比率,博友们提了不少题目,紧张会集在几个方面: 4 O& c- M- }6 ^' s- D# M9 E

第一个题目:关于美国股市的谁人例子中,“均匀6年中有1年的回报率低于 -6%”是怎么算出来的? & F/ ~ P8 D v( b% z: ?1 S

夏普比率假设投资回报符合正态分布(见下图)。 从数学上说,大量独立随机事故之和一样平常符合正态分布。 比方不绝地扔硬币,正面为1,反面为-1,大量重复后结果之和就符合正态分布。 前面的博客提到过,学术界盛行“有效市场理论”:股市每一步运动方向都是独立随机的,相当于不停“扔硬币”,末了回报率固然就符合正态分布。再讲下去就是数目金融的根本课《随机过程》了,就此打住。 ) m% T; N. ?0 w! y$ b- o6 D

正态分布的假设虽不美满,但不失为明白题目的根本框架。下图体现了正态分布的概率数值。比方,回报率在0倍到0.5倍标准差之间的概率为19.1%(图中绿色部分)。同理,回报率低于-1倍标准差(图中橙色部分)的概率约为16%。应用于美国股市(回报率中值10%,标准差16%),年回报率低于-1倍标准差,即10% - 16% = -6%的大概性约为1/6。“均匀6年中有1年的回报率低于 -6%”就是这么估算出来的。 0 I: k5 C( P/ [% t3 e5 I

0 X' F+ q- x) o* n, D9 w8 } 第二个题目:夏普比率的假设有没有不符合现实之处?

9 q3 k, q1 N' M0 J( Q# a3 z S 固然有。正态分布的假设就不美满。现实上,股市运动不完全“独立随机”,否则我们就不须要费心研究什么规律了。比方在金融危急中,股市运动有很强的序列相干性(serial correlation),即所谓“趋势”,导致现实的股市回报有“肥尾”征象,就是说“跑到非常位置”的大概性高于正态分布的估计。 别的,夏普比率中的“无风险回报率”r是个暗昧的概念,投资者的融资资源也不是r。 再有,颠簸性的测算也并非简朴题目。 其他不逐一先容了,已有N多学术论文讨论夏普比率的范围性及改进方案。

4 W( ~: R: L3 R+ w! A! t1 I; | 第三个题目:夏普比率对平凡投资者到底有什么用处?

( b2 G! i1 `9 s) ^ B- b, j- Q6 Z 紧张是头脑上的启示:投资不能只看回报率,还要看担多少风险。下次再有人告诉您“我已往三年均匀回报30%!”的时间,您可以“弱弱”地问一句:“颠簸性多大?”。 下篇博客中,我们来看一个对冲基金的真实例子。 (我包管,来日诰日就写完贴出来。)

0 \2 a& R) B3 j% ~2 G 赌博与投资系列之十一: 对冲基金业绩的分析实例 $ ]) ]3 a, f7 ?' x0 [2 m) q

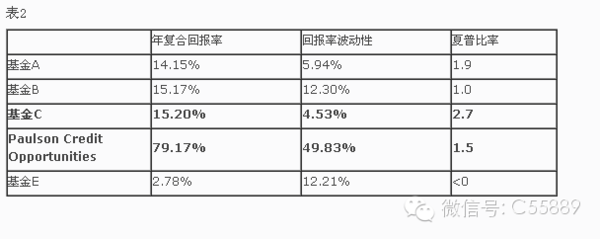

前次谈到,评估投资绩效不能只看回报率,还要思量风险因素。 如今我们就来看一个对冲基金的现实例子。 下表是几个着名大型对冲基金的均匀年回报率(资料泉源:汇丰银行研究陈诉)。 这些基金管理资产均在10亿美元以上,开业时间均在5年以上。 您会把钱投给哪家基金呢?

" Q) `5 n5 E2 l9 d) o8 y

i' u; ~6 i' U 您会选年回报率79%的基金D,对吗? 恭喜,您选中的正是在金融危急中放肆做空次贷类产物,豪取几十亿美元利润,出尽风头的Paulson Credit Opportunities Fund。 创建并管理该基金的保尔森(和前任美国财长保尔森同姓,但没有支属关系)也一举成为最闻名的基金司理之一。 6 X( k+ P3 g+ E! i0 @8 q

但我们刚刚讨论过:不能只看回报率,还要思量风险。表2中列出了各基金的颠簸性和夏普比率估值(假设无风险回报率为3%),您看过之后有何想法? 0 d' y4 I c9 C5 F+ A6 I

4 X' B$ E+ `$ s5 _- X- L! i

从颠簸性和夏普比率的角度一分析,情况有点复杂了。基金C回报率固然只有15%,但颠簸性不到5%,因此夏普比率高达2.7,竟比保尔森基金的1.5高出近一倍! 换言之,基金C的颠簸性只有保尔森基金颠簸性的非常之一,假设投资者只乐意负担固定的颠簸性风险,那么他可以投资1元在保尔森基金或10元在基金C,风险都差不多,而投资基金C的总回报更高!

$ n" k4 x! E2 J2 I0 S2 |# Z0 M/ }0 K 基金C是Millennium Intl Ltd(千禧年基金),对冲基金业界的常青树,旗下司理中曾有多少华裔高手。站在投资者角度,到底是选“赚得狠”的保尔森基金,还是选“赚得稳”的千禧年基金,还真有点难以弃取。别的,基金A和基金B的夏普比率都显着高于美国股市的0.4,也是不错的投资选项。而基金E的回报率竟低于无风险利率,“地步”太低了。 1 T- G1 l% ]# p6 ], n5 h

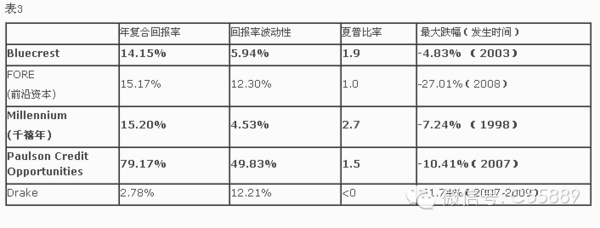

再进一步分析,仅用夏普比率做比力,好像对保尔森基金“不太公平”:它的颠簸性固然高,但紧张是“向上颠簸”,在红利嗖嗖涨的过程中产生的“颠簸性”,着实并非风险。 投资者怕的是赔钱,尤其是一下赔掉百分之几十。 以是衡量风险还应该思量“最大跌幅”,即各基金汗青上从最高点“回落”的最大比例,见表3。 % j: c, m& X' P) |$ ~

9 S- }0 v; X' w* u1 F) `6 M# [( Q 如今更故意思了,基金A(Bluecrest Capital)的最大跌幅只有不到5%,而且发生在2003年。 该基金在2007-2008年的大危急中竟然克制了巨大丧失,相当有吸引力。 Bluecrest 和千禧年都属于“赚得稳”范例,都躲掉了次贷危急,两者好像难分伯仲。它们和保尔森基金相比,可谓春兰秋菊、各擅胜场,因此三支基金都是机构投资者青睐的对象,管理资金分别到达86亿美元,100亿美元和63亿美元。看来人家能“做大”是有原理的。(注:不少“名牌”基金为保持回报率,已不再吸收新投资。)

: }- X" H5 e* s 基金E(Drake Absolute Return Fund)也曾是管理数十亿美元的大型基金,但它在金融危急中遭到了50%以上的巨大丧失,令投资者失去信心,纷纷撤资,以是Drake现今管理的资源已只有2亿美元。 可见,不管做的多大,如果不注意风险也大概“一夜回到解放前”。 前文中讲了利弗莫尔,此处的Drake也是活生生的例子。

! v+ a: l% i2 {5 d' v4 u 末了来看看基金B,它的恒久年复合回报率15%,夏普比率1,综合指标不错,固然在2008年一度遭到27%的丧失,但已乐成渡过危急。 可以说基金B具有相当力气,因此它也成为管理10几亿美元的大基金。 该基金的名字是FORE Capital(前沿资源),瓢把子Matthew Li(黎彦修)是华人在对冲基金界的一面旗帜。 让我们为华裔高手的乐成鼓掌! ! C- m/ f4 f+ ?. H

从这个评估投资业绩的真实例子,我们可以看到夏普比率和最大跌幅等风险指标的用处。 初学投资者常有只重回报、不看风险的弊端。 凯利公式也好、夏普比率也好,着实都告诉我们一件事:要在回报和风险之间探求平衡。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:13:55

发表于 2019-6-13 20:13:55