图片泉源于微博@李子墨一个中产家庭的“财政之困”:年薪50万却入不敷出早预备,捐躯的仅仅是当下小小的快乐;晚预备,捐躯的大概是整个家庭的幸福,孩子的将来,尚有你们下半生的安定。七年前,我刚创业。当时我以为,家庭财政规划的目标人群,应该是已婚已育的中产阶级家庭,由于孩子,他们最有家庭责任感,他们最有将来的忧患意识。但七年间,打仗到大量的晚婚晚育家庭后,我意识到,着实比及生孩子才开始理财规划,已经晚了。尤其是客岁开始,二胎政策放开,许多40岁上下的70后第二次做了父母。更伤害的是,作为上有老下有小的“夹心层”,他们中的许多人负担重担,风险防范意识却丝毫没有跟上,还在“财政裸奔”。直到在生存中碰到巨大的财政窘境时,他们才认识到题目。可为时已晚,他们被迫面临生存品格“断崖式”降落,被财政数字逼得焦头烂额。1 一个中产家庭的财政之困我曾经帮一个40岁职场乐成人士做家庭财政规划,出于隐私思量,我称他为A。A在古迹上青云直上,30多岁就成为一个跨国企业的部门总监,老婆也工作稳固,生存洒脱。两口子月收入靠近4万元,范例的“高收入无子女”家庭。但他们居然是“月光族”,而且除了社保以外没有任何其他保障,是范例的“财政裸奔”。多年来,由于非常寻求生存品格,乐于旅游、购物、享受,加上他们对自己的收入颇为自尊,且没有孩子,父母身材良好不需费心,以至于他们险些没有太多积贮。36岁时,夫妻俩终于决定要孩子了,上天赏给他们一对双胞胎男孩,百口人高兴之余,生存的重担也随之而来—— 图片泉源于微博@李子墨一个中产家庭的“财政之困”:年薪50万却入不敷出早预备,捐躯的仅仅是当下小小的快乐;晚预备,捐躯的大概是整个家庭的幸福,孩子的将来,尚有你们下半生的安定。七年前,我刚创业。当时我以为,家庭财政规划的目标人群,应该是已婚已育的中产阶级家庭,由于孩子,他们最有家庭责任感,他们最有将来的忧患意识。但七年间,打仗到大量的晚婚晚育家庭后,我意识到,着实比及生孩子才开始理财规划,已经晚了。尤其是客岁开始,二胎政策放开,许多40岁上下的70后第二次做了父母。更伤害的是,作为上有老下有小的“夹心层”,他们中的许多人负担重担,风险防范意识却丝毫没有跟上,还在“财政裸奔”。直到在生存中碰到巨大的财政窘境时,他们才认识到题目。可为时已晚,他们被迫面临生存品格“断崖式”降落,被财政数字逼得焦头烂额。1 一个中产家庭的财政之困我曾经帮一个40岁职场乐成人士做家庭财政规划,出于隐私思量,我称他为A。A在古迹上青云直上,30多岁就成为一个跨国企业的部门总监,老婆也工作稳固,生存洒脱。两口子月收入靠近4万元,范例的“高收入无子女”家庭。但他们居然是“月光族”,而且除了社保以外没有任何其他保障,是范例的“财政裸奔”。多年来,由于非常寻求生存品格,乐于旅游、购物、享受,加上他们对自己的收入颇为自尊,且没有孩子,父母身材良好不需费心,以至于他们险些没有太多积贮。36岁时,夫妻俩终于决定要孩子了,上天赏给他们一对双胞胎男孩,百口人高兴之余,生存的重担也随之而来——两个孩子的教诲肯定不能省钱;为了方便老人照顾孩子,换了个大的房子,掏空了仅有的20多万家底,还背上了20年的房贷,供款压力骤增;父母年龄大了,身材不如原来康健,老人的医疗题目也渐渐浮出水面…… 他们的心田隐隐感到了不安。我们为他们做了具体的家庭财政分析,当将来的一个个数字摆在面前时,他们原先的不安酿成了绝望——A和老婆都盼望孩子将来可以大概在本科阶段就出国留学,但这就意味着,14年后,他们必须付出近600万元的现金;然而在他们原先的筹划中,17年后,他们预备退休去周游天下了;现在不光周游天下的空想泡汤,尚有面临一个究竟:14年后,当孩子要出国本科留学时,他们正值退休年龄,收入锐减,只余社保,根本无法遭受这么高额的付出,更不要说退休后的品格生存了。现在他们意识到,要开始为将来作预备了。又发现,固然收入不低,但全部费钱的事儿都挤到一起了:供房、为父母预备医疗费、孩子每个月的教诲付出,还要继续保持高品格的生存,真是左支右绌,成了不大概完成的使命。 担当究竟后,A向我们提出,无论怎样,肯定要保住孩子出国留学。简直,对于我们这一代人而言,人生最紧张的目标之一就是孩子能担当良好的教诲。但家庭财政规划是一个团体,除了孩子的教诲以外,尚有太多和人生状态息息相干的部门,并不能简朴的杀伐决断。以是,我们要重头开始思索这个题目。 2 四步救济家庭财政窘境第一步,梳理人生目标从理财的角度思量,什么是人生紧张目标?就是那些对个人和家庭幸福感影响极大的、却又不能确保从当期收入中付出的目标。退休、教诲、住房,这几件事,已往政府都管,现在都不管了。这几件事,谁也不敢拍胸脯说,大事发生前一年,自己能靠当期收入可以大概管理,须要提早规划。何况,我们中许多人尚有财政自由、人生自由、周游天下的空想,年轻时要去,退休后更要去。而钱币通胀速率,尤其是教诲金的通胀速率,不必多说,有目共睹。以是,理财规划第一步,就是让你去面临实际,面临你自己的需求。理财师在这一步,只是引导、谛听、梳理、记录、网络数据,算出你将来的负担有多重。基于A家对将来期许,我们梳理出以下理财目标: 2 四步救济家庭财政窘境第一步,梳理人生目标从理财的角度思量,什么是人生紧张目标?就是那些对个人和家庭幸福感影响极大的、却又不能确保从当期收入中付出的目标。退休、教诲、住房,这几件事,已往政府都管,现在都不管了。这几件事,谁也不敢拍胸脯说,大事发生前一年,自己能靠当期收入可以大概管理,须要提早规划。何况,我们中许多人尚有财政自由、人生自由、周游天下的空想,年轻时要去,退休后更要去。而钱币通胀速率,尤其是教诲金的通胀速率,不必多说,有目共睹。以是,理财规划第一步,就是让你去面临实际,面临你自己的需求。理财师在这一步,只是引导、谛听、梳理、记录、网络数据,算出你将来的负担有多重。基于A家对将来期许,我们梳理出以下理财目标: 1.两个孩子14年后本科留学美国,须要届时有590万元的教诲资金储备,现在每月应该储备22000元;2.A和老婆都决定法定年龄退休,按照每年付出相称于现每年付出20万元的生存品格,退休后刨除社保养老金须要自备420万元,现在每月应储备7600元;3.父母医疗金储备方面,用5年的时间为A的父母储备20万,10年时间为老婆的父母储备30万,须要每个月分别储备3787元,和2807元。 1.两个孩子14年后本科留学美国,须要届时有590万元的教诲资金储备,现在每月应该储备22000元;2.A和老婆都决定法定年龄退休,按照每年付出相称于现每年付出20万元的生存品格,退休后刨除社保养老金须要自备420万元,现在每月应储备7600元;3.父母医疗金储备方面,用5年的时间为A的父母储备20万,10年时间为老婆的父母储备30万,须要每个月分别储备3787元,和2807元。

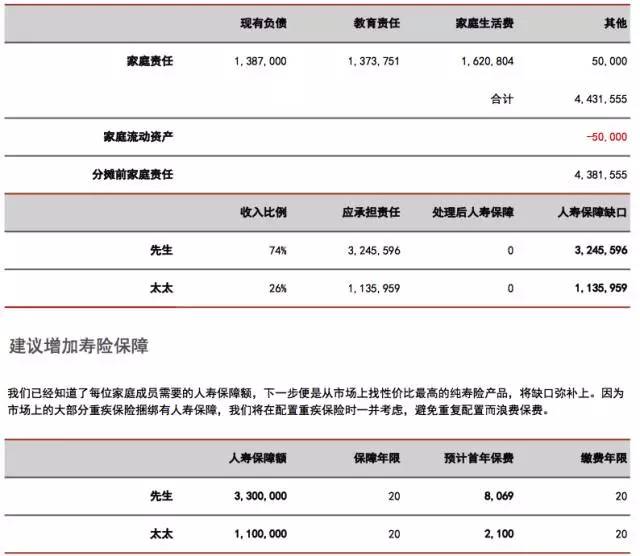

以上仅是A家庭的各项单一目标梳理,但依据所需年期和目标资金综合规划,家庭须要匀称月储存18000元。 第二步,做好富足、性价比高的家庭保障梳理人生目标后,我们第二步向A提出了一套完备的家庭保障优化方案。A一开始不能明白,以为自己和老婆都有社保,“为什么还须要保障?”我问了他三个题目: 第二步,做好富足、性价比高的家庭保障梳理人生目标后,我们第二步向A提出了一套完备的家庭保障优化方案。A一开始不能明白,以为自己和老婆都有社保,“为什么还须要保障?”我问了他三个题目:1.你和太太现在如果不工作,家里还会有如许的收入吗?2.如果一旦由于人发交易外、疾病导致收入停止,刚刚梳理的那些人生目标,靠什么完成?3.社保能增补停止的收入缺口吗? A认真思索了一会,缄默沉静不语,摇了摇头。显然,作为仅有工作收入,没有什么理财收入的家庭,A和老婆如果一旦由于任何缘故因由停止工作收入,会直接导致全部财政目标灰飞烟灭。好比房子断供、教诲金短缺、发生巨大的医疗付出导致一夜返贫……以是,A家须要先根据家庭的财政目标,资产负债,现金付出状态订定一个富足、性价比高的保障筹划。要到达每时每刻都不消再担心家庭财政情况会由于不可预知的缘故因由刹时坍塌,这个保障才气称之为合格。A家里,老人由于年龄缘故因由已经无法购买贸易保险,而A和太太、两个孩子仅有社保,须要根据家庭财政目标举行完满和优化。根据夫妻的收入比例和家庭责任订定保障规划,发起购买寿险和重疾、医疗险,百口整年保费31200元。  综上,A家全方位保障,须要付出年保费31200元。 综上,A家全方位保障,须要付出年保费31200元。

第三步,梳理家庭资产负债和现金收支以A和老婆过往的费钱风俗,许多时间知道收入多少,却对具体花出去多少没有多少概念,对理财资源的概念就更暗昧了。理财资源分为两大类:第一类是:现在已经挣到的钱,即家庭现在的资产。这里说的资产要减去负债,即净资产。第二类是:将来我们一连可以大概赚到的钱,那就是家庭的收入。收入须要减掉付出,即每年的盈余。 净资产和每年的收入盈余,是我们真正可以利用的理财资源。用“资产负债表”和“现金收支表”资助梳理,会更加通透。而所谓财政自由,就是你的理财性收入一连稳固地大于生存付出。许多家庭,包罗我在内,都会以为这部门是个人隐私。但理财师的脚色,相称于家庭财政私家大夫。体检时,我们都盼望尽大概把自己的身材状态告诉大夫,以得到符合的治疗发起。理财也是一样,如果你对自己的财政状态守口如瓶,就根本不大概得出一个得当自己的理财方案。体系梳理后,我们发现,A家现在整年各项收入为47.4万元,百口付出包罗夫妻个人付出、家庭生存付出、房贷、教诲付出,统共39.48万元,盈余仅有7.92万元。综合以上三步,把全部理财目标放入综合现金流,A家每个月须要储备18000元,加上保障每年所需付出保费31200元,每年须要24.7万。现在,A家的年度理财资源只有7.92万元,相差甚远。 第四步,重新调解家庭资产设置在给A家做过风险本事测试后,我们只能发起A通过舍弃过往的生存品格,调低教诲目标摆脱财政逆境,重新走上正轨。 第四步,重新调解家庭资产设置在给A家做过风险本事测试后,我们只能发起A通过舍弃过往的生存品格,调低教诲目标摆脱财政逆境,重新走上正轨。1.尽快按照方案设置家庭保障,每年付出31200元。2.原有家庭付出中,房贷、教诲、家庭生存等属于硬性付出,不能随意压缩。以是发起大幅压缩A和老婆的个人付出部门。A由原来的6000元/月,压缩到4000元/月;老婆由5000元/月,压缩到3000元/月。调解后一年可开释出4.8万元的财政资源。3.低落两个孩子的留学目标,由本科赴美国调解为本科赴新加坡读书,14年后所需资金目标从590万降落到230万。4.将调解后的教诲金目标,A和老婆原有退休筹划,新增父母医疗金等目标放入综合现金流后规划,每月储备降至8000元,一年是9.6万元,加上新增每年家庭保费3.12元,每年须要12.72万元资金储备。 通过以上调解,家庭盈余会由原来的7.92万元上升至13.3万元,刚刚满足12.72万元的资金储备需求。一旦有新的财政目标,或是资产和负债情况有所改善或恶化,或是身材有变,A家都须要重新举行财政规划回首和调解,以应对新变革。固然非常无奈,但这何尝不是A和老婆从前缺乏规划意识,只顾洒脱人生所付出的代价? 3 反思:家庭财政规划越早越从容中年夹心层保障为先A由于缺乏规划,晚生孩子导致的财政窘境,是我碰到过的几千个中产阶级家庭中的一类范例。父母已经年老,孩子尚小,古迹进入稳固或瓶颈阶段意味着收入大概也不会大幅攀升,而将来各方面的高企泯灭,到来的时间,不说近在咫尺,掰着指头也可以算过来了。大多数人都盼望自己的人生尽大概的精彩,给孩子最好的教诲,让父母安度暮年,但当我们面临这些目标时,重要思量的不是怎样把目标定得多高,而是怎样包管各项目标根本完成。由于手心手背都是肉,我们大概永世会有遗憾,但永世不想顾此失彼。冲着这一点,通过梳理理财目标权衡自身的责任,先设置好完备的保障,尤为紧张。但以上这些,对于尚未生养的人来说,或是晚婚晚育者来说,多数都会以为迢遥得很,对我们的发起置之不理。有的不能明白保障的意义,心存荣幸;有的看到理财规划要求他们捐躯一点生存品格,就敬而远之,根本无法下刻意。我不得不提示他们: 3 反思:家庭财政规划越早越从容中年夹心层保障为先A由于缺乏规划,晚生孩子导致的财政窘境,是我碰到过的几千个中产阶级家庭中的一类范例。父母已经年老,孩子尚小,古迹进入稳固或瓶颈阶段意味着收入大概也不会大幅攀升,而将来各方面的高企泯灭,到来的时间,不说近在咫尺,掰着指头也可以算过来了。大多数人都盼望自己的人生尽大概的精彩,给孩子最好的教诲,让父母安度暮年,但当我们面临这些目标时,重要思量的不是怎样把目标定得多高,而是怎样包管各项目标根本完成。由于手心手背都是肉,我们大概永世会有遗憾,但永世不想顾此失彼。冲着这一点,通过梳理理财目标权衡自身的责任,先设置好完备的保障,尤为紧张。但以上这些,对于尚未生养的人来说,或是晚婚晚育者来说,多数都会以为迢遥得很,对我们的发起置之不理。有的不能明白保障的意义,心存荣幸;有的看到理财规划要求他们捐躯一点生存品格,就敬而远之,根本无法下刻意。我不得不提示他们:你们正在一步步地走向财政的窘境而不自知。如果不赶早开始财政规划,你们的后半生将会很累、很难过。 而随着二胎越来越广泛,许多只有一个孩子时压力尚可的家庭,对二孩家庭财政状态将会怎样变革预估不敷,仍旧存在着陷入窘境的风险。以是,还是那句话:早预备,捐躯的仅仅是当下小小的快乐;晚预备,捐躯的大概是整个家庭的幸福,孩子的将来,尚有你们下半生的安定。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:11:59

发表于 2019-6-13 20:11:59