|

本文作者是桥水公司首创人雷·达里奥,此文是其最闻名的文章之一。作为一篇视角比力独特的宏观经济研究论文,1万多字并不算多,文章干货许多,详细剖析了桥水公司的宏观研究方法论,对国内机构有许多值得鉴戒之处,发起过细阅读并收藏。 ! w% i. Y( c8 O2 B% c

本文泉源:Bridgewater |扑克投资家整理 9 ~& { B$ e) b

经济的运行犹如呆板的运行,而且本质上来说是经济是相对比力简朴的呆板,然而并不总黑白常好明白。我写这篇文章的目的是形貌经济这台呆板是怎么运作的,跟传统的经济学家们形貌的不一样,你须要自己加以判断并吸取利用。下面跟跟随我形貌这座简朴的经济呆板。我信任假如你耐心的读完,你会更好的明白经济的运行。

, E! ^1 ], L2 n2 [) T8 @" { 经济怎样运行:“基于交易业务的明白方法”

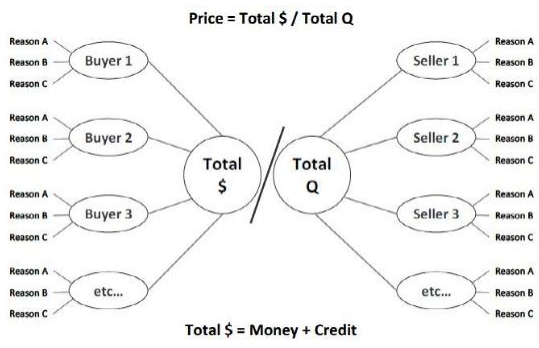

3 q( r, f% \$ \! n9 L0 K }经济是大量交易业务的总和,而每个交易业务都很简朴。交易业务包罗买方和卖方,买方付出钱币(大概信贷)给卖方以变更商品、服务大概金融资产。大量的买方和卖方交换同一种商品,这就构成了市场,比方:小麦的市场包罗了各种持有差别目的的买方和卖方,他们举行差别的交易业务方式。各种交易业务的市场便构成了经济。因此,现实中难以明白看似复杂的经济,实在仅仅是大量的简朴的交易业务组合在一起而已。

4 L. N( n+ k7 {! v对于一个市场(大概对于经济),假如你知道了付出钱币以及信贷的总额、所卖商品的数目,你就是知道了明白经济的全部的事变。比方说,既然任何商品、服务以及金融资产的代价便是全部买方泯灭的付出(total $)除以卖出的总产量(Q),因此假如要相识大概猜测商品的代价,你只须要猜测出总付出($)以及总产量(Q)。然而,每一个市场有都大量的买方和卖方,而且这些买方和卖方交易业务的动机差别等,但是最重要的交易动机总是很好明白,如许思量明白经济就变得不那么困难。可以用下面的一个简朴图表来阐明。这种表明经济的视角比传统的表明方式要更轻易明白,传统的表明视角是基于商品的供给、需求以及代价弹性。 . g! m* a% j8 f( u* w8 g- {. [& p# z3 N9 V

. s2 Q8 O1 a2 O" V) h/ z# e这种经济框架你须要知道的告急概念是:付出($)来自两种方式——钱币(money)大概信贷(credit)。比方,你到市肆去买东西,你可以付钱大概用信贷卡付款。假如你用信贷卡付账,你就创造了延期付出的信贷(只要两边告竣同等就可以立即产生信贷,传统的关于钱币的流速,名义GDP,绕来绕去,轻易让人搞不清晰发生了什么),若直接付现金,则没有创造信贷。

' I+ \4 w5 [1 o# h简朴的说就是:差别的市场、差别范例的买方卖方以及差别的付出方式构成了经济。为了方便,我们把他们分组以便概况经济运行框架: + R' n2 |& Q& a+ ]0 z3 ^

·全部经济活动的厘革以及金融市场代价厘革都来自:1)钱币以及信贷总量的厘革(total $)2)所卖产物、服务以及金融资产的数目的厘革(Q),此中前者($)的厘革比后者(Q)的厘革对于经济的影响要大,由于改变钱币以及信贷的供应相对其他来说显然要轻易得多。 $ P* N' @0 x: W3 Q% ?$ S& y

·简化分析,把买方分几大类:私家部门和当局部门。私家部门包罗家庭和企业,无论来自国内还是国外;当局部门重要包罗:联邦当局(同样费钱在商品大概服务上)和中心银行,中心银行是唯一可以或许创造钱币而且用之于购买金融资产。 . U; [4 ? d/ X. r

与商品、服务以及金融资产相比,钱币以及信贷更轻易由于供求关系而增长大概淘汰,因此有了经济和代价的周期。 / i* d" O3 s! l* f% [

资源体系(The capitalist system)

5 y3 ~5 u: V2 w- m经济的到场者交易商品、服务大概金融资产,而且付出钱币大概信贷。在资源体系里,这种交换是自由发生的,在这个自由的市场中,交易可以基于各自优点和目的。金融资产的产生和购买(即贷款、投资)称之为“资源形成”(capital formation)。之以是可以或许完成资源形成,是由于交易两边都以为告竣的交易业务对于各自都是有利益的。那些债权人之以是乐意提供钱币大概信贷,是基于预期可以或许收回更多。因此,这个体系精良运行的条件是有大量的资源的提供者(投资者/贷款方)以及大量的资源担当者(乞贷方、权益的卖方),资源的提供方信任他们可以或许得到多于投入的回报。而中心银行则控制着钱币的总量;信贷的多少受钱币政策的影响,但是信贷量可以轻易产生,只须要两边在信贷上告竣同等。泡沫的出现,是由于信贷创造多了,难以推行归还使命,进而导致了泡沫的幻灭。

V9 e5 U+ N. [! n; n) {当资源缩减出现,经济也跟着萎缩,由于没有充足的钱币和信贷来购买商品。这种缩减的出现常见的情势有两个:阑珊(比力常见)和冷落。阑珊出如今短期债务周期中(short-term debt cycle),而冷落发生在去杠杆(deleveragings)过程中。阑珊很好明白,由于经常发生,大部门人履历过;而冷落相对比力难明白,由于不经常发生,履历得不敷。

2 ?( u7 t! j% f3 B0 K W% Y短期债务周期:也称为商业周期(business cycle),周期产生于:a) 斲丧付出大概钱币和信贷($)的增长快于产量的增长(Q)的增长,,导致代价上升。b) 代价上升促使钱币政策紧缩,淘汰钱币以及信贷,这时间阑珊就开始了。话句话说,阑珊是由于中心银行钱币政策紧缩(每每是为了反抗通胀)打压了私家部门负责的增长而导致的经济放缓,随着中心银行钱币政策的放松,阑珊也相应竣事。为了闭幕阑珊,中心银行低沉利率以刺激需求增长和信贷增长,由于低利率可以:)低沉偿贷资本。2)淘汰每月偿付额,从而刺激相干需求。3)由于利率低沉,预期现金流折现效应,将举高产生收入(income-producing)的资产代价,比方股票,债券,房地产,从而产生财产效应,刺激斲丧付出。 1 n8 g" p7 c8 o* c2 a

长债务周期:是由于债务增长快于收入以及钱币的增长,直到不能再增长为止,由于债务的资本已经走向非常了,典范的是利率不能再低沉了。去杠杆就是低沉债务负担(debt/income)的过程.,怎样完成去杠杆呢?重要是通过以下组合:1)债务重组,淘汰还贷 2)勒紧裤腰带,淘汰付出 3)财产的重分配 4)债务钱币化(当局购买债务,增长信贷)。冷落正是去杠杆化过程带来的经济减慢。冷落的发生是由于中心银行不能通过低沉钱币的成原来对抗私家部门的需求萎缩以及付出的缩减。在冷落时:1)许多债务人归还的钱币量,比现实答应的要多。2)通过改变偿贷资本以及刺激信贷增长的钱币政策,都不管用。其一:利率不大概无穷低沉,也就不敷以鼓励斲丧付出和资源活动(产生通缩性冷落deflationary depressions),其二增长的钱币会涌向抗通胀资产,而不能增长信贷(产生通胀性冷落inflationary depressions)。冷落的竣事一样平常都是通过央行印钞票大量的钱币化债务以及增补私家部门付出减少产生的影响。

/ F2 _. ^ c4 z0 d, L须要指出的是,冷落是去杠杆的经济迟钝阶段,假如控制的好,去杠杆不愿定会引起冷落。(可以参考前期文章 “An In-Depth Look at Deleveragings”) ! s2 x* B; x, S4 V. }4 c% z6 M4 g' O

当局在经济阑珊以及冷落时的体现可以作为我们判断当下经济运行环境的风向标。比方,在冷落时,央行典范的体现是印钞用以购买大量的金融资产以增补私家部门信贷的萎缩,在阑珊时就不会出现如许的活动。同时,在冷落时,当局也会斲丧付出得更多以增补私家部门斲丧付出的缩减。

' s& Y6 q- i+ t$ r J _以上两种范例的周期是经济运行框架的两个告急部门,下面更全面的先容经济运行框架。 7 G4 A4 u" u. Z. I! U; |+ v& S2 n: n

经济运行框架:三大驱动力(The three big force) 7 b& L) E: Y! Q* E* J0 {' q- D

我以为经济运行驱动力重要来自:

+ J1 c& A8 f1 C( M( I" O1)生产率的趋势性增长 % u. m7 g; b& w3 N

2)恒久债务周期

7 @3 ^/ o* v6 \& U3)短期债务周期(商业周期)。

. t) E0 T# z8 i! a1 m% l' E" b+ |如下图: ) _ d1 D8 Y' S5 X: @" [

6 ?- J! I4 X, ?/ h0 t

: p* c) q3 n5 w9 d

5 R0 [7 {; r+ b) J

反面内容重要是表明这三种驱动,重要联合两种周期分析,以及两种周期与生产率趋势线联合分析,通过这种分析可以明白经济运行的逻辑。这三种驱动实用于全部国家的经济,但是这里我们讲的是美国已往100年的例子。假如须要相识其他国家,可以参考前期两篇文章“An In-Depth Look at Deleveragings” and“Why Countries Succeed and Fail Economically”。 4 D Z6 a0 U- _1 L) A8 T7 _

1) 生产率的增长

+ F+ U& J' T4 v M7 i& E8 A0 \/ ^如下图所示,已往100年,每单元资源产生的真实GDP的增长均匀保持在略低于2%左右,而且没有颠簸太大。这重要是由于,随着时间的推移,知识在增长,致使生产率的进步和生存水平的上升。在图中可以看出,从恒久来看,生产率趋势线颠簸非常小,纵然是在1930s大冷落时期。因此我们有来由信任,时间会把经济拉回到正轨上来。然而,往细里看,与趋势线的背离颠簸短期却比力大,好比说,在冷落时期,经济在高峰和低谷相差20%,金融财产的丧失凌驾50%,股价降落以致凌驾80%。对于冷落的起始阶段的持有金融财产的丧失比图中的体现的更大,由于财产尚有一个转移的过程(当局通过税收等政策财产转移)。 ! Z/ C1 D( f" z% h' E& r* [2 f8 y

j/ |5 W# g9 ]$ m0 Z; J

围绕着趋势线的颠簸不是由于知识的增长大概淘汰。比方,大冷落的出现不是由于人们忘记了怎样有用生产,也不是由于战争和干旱。全部对经济产生噪音的因素都在那,然而经济就是故步自封。那为什么闲置的工厂不简朴的雇佣一些赋闲者来利用富足的资源,以便拉升经济呢?标题在于这些周期不是由于我们无法控制的事故引起的(好比天然灾难),真是的缘故起因是人的天性以及信贷体系的运作。

* j' J t. p" ~' r7 \, Q背离趋势线的颠簸最重要是由于信贷的扩张以及紧缩,也就是信贷周期:1)长债务周期(50-75年)(the long wave cycles)2)短债务周期(5-8年),又叫商业/市场周期。

5 c" V5 y# O' s; K 债务周期 6 x1 Y3 A" k; M+ ]

我们发现不管什么时间我们提及周期,特殊是长周期的颠簸,总是皱着眉头产生如许的想:猜测经济周期就像是算命。因此,在表明两种债务周期之前,先简朴的表明下周期。

1 u( b& b2 |& p. ~9 j- |周期不外是由按逻辑序次发生的事故,导致重复出现的形态。在资源经济中,信贷扩张与紧缩动员经济周期,并完全可以根据逻辑推理出来。固然每一次方式和时间未必完全一样,但形态与逻辑都很相似。假如你玩过豪富翁游戏(game of Monopoly),你就明确信贷和经济都有周期,一开始玩的时间,各人手里有许多现金,旅店很少。以是谁拥有的旅店多,谁赚的钱就多。于是玩家纷纷将现金转换成实物资产,随着越来越多的旅店被收购,对现金的需求增多,但此时许多玩家现金都很少,于是不得不折价出售手中的旅店。在这场游戏中,最初实物资产持有者占上风,玩到厥后则是现金为王。高手是那些懂得在实物资产和现金之间保持最佳比例的玩家,不外所谓的最佳比例也在不绝变更之中。 3 S% u0 u% Z0 G8 T) `+ k: h

如今假想可以改变“豪富翁”的游戏规则,答应游戏中的银行担当存款,也可以发放贷款。如许玩家就可以借来日诰日的钱来购置旅店,也可以存款挣利钱,而不是让手中的现金闲置。假如“豪富翁”可以如许玩,那就更靠近真实的经济运行方式了。相比没有借贷的环境,更多的钱会投入实物资产旅店,欠款的总量会是现实流通量的许多倍,而依靠贷款成为旅店拥有者的人现金缺口量更大,周期会显得更加突出。当出现大量提现需求时,银行和存款者会碰到贫困,而此时每每出现无法拿出现金的环境。根本上,经济和信贷周期就是这么回事。 ; C z2 G- P, d; s9 e! {+ V

那么如今我们讨论两种债务周期是怎样驱动经济周期的。 $ b* }, e4 M6 ?: X; c

经济体系的运行(How the system works)

, l, n, M4 c: S3 S' I2 v+ c当经济在产能利用率高时就出现繁荣,换句话说,就是需求可以或许容纳现有的生产本领。这种环境下,企业红利状态好,赋闲率低。但如许的环境连续时间越长,越多的生产力会在信贷的资助下到场进来。此时需求低沉会导致生产利用率低沉,企业红利出现标题,赋闲率升高。如许的环境连续得假如很长,企业只能通过债务和权益的减少来低沉资本。以是,经济繁荣等同于需求好,在信贷为底子的经济中,经济繁荣相称于现实信贷和需求强劲增长。相反,去杠杆等同于现实信贷需求疲软。这与许多人的认知趣反,经济出现阑珊或冷落并不是由于劳动生产率出现标题,而是需求出现降落。

9 j) y P; z. D许多人会说,既然需求厘革领先于产能厘革,是决定经济走向(繁荣or阑珊)的风向标,那假如出现生产利用率降落,红利不佳,高赋闲的标题,当局只要刺激需求不就行了。为什么当局不简朴的通过刺激需求来办理经济疲软标题,接下来我们继续分析,你就会明确难在那里。 6 V4 I0 d) m) y, J& h% K

钱币(money) ( c% P& K5 t# `$ |0 J

钱币实在就是用来办理你的付出标题。许多人错误的以为任何能用来付出的都是钱币,不管是美元支票大概是简朴的答应付出(credit)。当你用具名支票从市肆买东西,这是钱币吗?实在不是,实质上你还没有完成交易业务,相反你只是答应付款,创造了信贷。

" [4 x" h6 _0 |9 T y/ [7 N3 D美联储带有误导性地将钱币界说为M1,M2等的总和,而实在这里界说的钱币险些都是信贷,大概说包管提供钱币的答应,而不是钱币自己。好比美国债务总额有50万亿左右,现实流通中的钱币只有3万亿而已,那么信贷现实上是钱币的15倍左右。标题在于许多人买东西创造出信贷而不去关心他们怎么去归还信贷以及怎样获取信贷本领。因此,现实上钱币远远小于现实应该付出的。

$ K9 I: V: x2 ]) T信贷(credit)

; ^( r/ h9 ?6 q7 A如上所述,信贷是答应的付出,可以跟钱币一样用来买商品。信贷和钱币一样付出起来都很轻易,但是与钱币付出差别的时,信贷付出,付出活动并没有完成,后续你须要归还。

1 ^3 [" x' z6 F) S6 }6 Q* d' `有两种方式可以刺激需求:利用信贷大概不消信贷。用信贷刺激需求显然更轻易。比方,在没有信贷的经济中,购买商品和服务必须交换划一代价的商品大概服务,因此唯一可以或许进步自己斲丧以及经济团体的增长的方式是进步生产本领,这种增长方式一定受到限定,不外同时也会较少出现太过繁荣和非常冷落,生产增长率可以维持在2%左右,颠簸较小。 / B. o |- h" L1 T( d

然而以信贷为底子的的经济则不一样,以现有资产和将来收入作为抵押就可以得到信贷。这种方式下,信贷和斲丧显然要快于钱币以及收入。为方便明白,举下面一个例子:

4 _% M3 e) y" a1 {我请你为我的办公室刷漆,并答应将来数月内付报酬。你的收入和个人净资产增长(我用名誉卡付出给你),如许我们的这单交易业务在我的资产负债表上各多出一项(我欠你的债务以及我的办公司资源的增长)。你可以去银行,申请贷款,银行也会很高兴,由于他的贩卖额和资产负债表也得到进步,随后你会将红利用于斲丧。从这个例子就可以看出,相对于钱币和收入,债务、斲丧付出要更多。

; |1 ~% n: w6 h" e8 E5 X) Y同时,这个过程也是自我强化的过程。更多的付出带来收入和个人净资产的增长,又反过来进步借贷本领,并鼓励更多的斲丧付出。以是通常钱币扩张是为了支持信贷扩张,由于体系中流通的钱币多了,才气更好地归还贷款,我收购的资产也可以因受到更多钱币追逐,而以更高代价脱手。以是钱币扩张会进步信贷评级和抵押物的代价。

) b5 K. g2 Z0 a0 V0 m3 M在上述经济环境中,唯一对增长构成停滞的是借贷两边的意愿。当信贷轻易得到,且资本低时,才会发生发生借贷和更多的付出。反之则会淘汰。在短期债务周期中,央行通过控制信贷资本(利率)来控制私家部门的信贷量,而在长达几十年的恒久债务周期中,信贷增长快于收入增长,而超额信贷增长总有限定,届时去杠杆将会出现。 ) t; m$ v: r: I

在资源体系中创造信贷最根本面的要求是借贷两边都信任这笔交易业务对自己有利,由于借方的债务就是贷方的资产,贷方须要信任扣除税率后,根据约定得到的还款能跑赢通胀;同时,借方为了获取信贷,须要抵押资产,因此借方至少须要对抵押的代价有信心以便按期还款。

, d6 L0 x! B9 `6 }7 M对投资者而言,另一项很告急因素是活动性,就是可以或许卖掉投资的资产变更钱币以及用钱币购买相应商品和服务。我手上有10万的国债,我会假设这些能换来10万现金,并用来付出代价10万的物品和服务。但由于金融资产代价相对现实流通钱币比例过高,假如许多人同时须要转换成现金,则央行要么印钞(通胀风险monetary inflation),要么容忍大规模违约(通缩性冷落deflationary depression)。

`" b) K5 P' H4 A o4 X. R钱币体系(monetary systems) ( `7 P" O7 H- k o& S3 Y V. }9 q

当局最想控制的权利是可以或许创造钱币以及信贷,以便控制一个国家的钱币体系,把握增长和淘汰钱币和信贷的杠杆。钱币体系随着时间差别而差别,差别国家也会差别。在很早的年代,钱币体系是物物交换,就是划一代价间的商品交换,比力常见的是以金银为前言。当你交易业务时以金币付出,那么你付出了划一内在代价的商品。假如你答应你讲交付金币,那么现实上信贷产生了,而信贷并没有划一的内在代价。

0 R1 ], N8 M0 t贷方乐意提供信贷是渴望将获取更多的钱币,相比借出的钱币,末了收回的可以或许购买更多的商品和服务。他们放弃如今的斲丧用信贷来交换将来更多的斲丧。信贷产生后,贷方接着大概会问:谁控制钱币体系呢?我怎么知道更多的钱币不会发行出来,保障将来我可以或许买到比如今更多的商品和服务?在差别的时期,这个标题有差别的回复。 - h+ M% @ U/ R3 Y7 T

一样平常来说,钱币体系有两种:一种是以基于商品(通常是黄金)的钱币体系,同时包罗现金(与黄金挂钩)和信贷的体系,另一种是法定钱币体系,即只有现金和信贷。第一种很难创造信贷大概推动信贷增长。由于公众会对冲当局活动。随着钱币量的增长,钱币代价低沉,换句话说,用钱币兑换的底子商品的代价进步,当其代价升到固定水平之上,出现套利空间,持有信贷的人会将债务卖给他人,换回现金,以低于市场代价从当局那里兑换底子商品。如许流通中的信贷和现金都淘汰,钱币的代价又会进步,同时全部商品和服务代价都低沉。终极的结果是通胀低沉,经济放缓。

2 s0 z" \6 H* o: L6 V: t! H: [! m由于时间的缘故起因,钱币的代价相对与其他任何的商品都会贬值,我们可以把钱币与任何商品绑定以便明白钱币体系是怎么运作的。举例来讲,1946年1块面包卖10美分,假如当局将美元绑定面包,本日一块面包2.75美元,假如当局服从答应,全部人都会把全部现金从当局购买面包,在市场以高价卖出。如许流通中的钱币淘汰,其他商品和服务的代价低沉,流通中的面包数目增长,面包的代价会降得比其他更快。假如现实面包的供求没有由于面包可以兑换货而发生大的厘革,那么这种绑定将显着的低沉经济的活力。

) z0 H, k( O4 Z换个例子,假如当局不是绑定面包,而是鸡蛋,1947年一打鸡蛋卖70美分,本日卖2美元。假如是如许,信贷增长相比于面包来说受限水平要低些。以是商品为底子的钱币体系里,最抱负环境是选择供需颠簸不大的标的。固然,假如选定的真的是面包,则面包坊就拥有了发放钱币的现实权利,结果会导致通货膨胀。金银相对来说则是更好的标的,只管也不是绝对的完善。

7 x" Q! A& V% c! f而法定钱币体系则是别的的环境,这时钱币和信贷的增长不会受到钱币兑换商品的本领的限定,而是受到央行的控制,也会取决于借贷两边创造信贷的意愿。 6 g1 L4 l) m( g

当局一样平常更倾向与法定钱币体系,以拥有更多的权利印钞以增长信贷、改变钱币代价和重新分配财产。人类的天性是即时享受,以是政策很难会去考量恒久收益,出现信贷自由增长,债务危急也就不敷为怪了。当局只有在钱币体系失去控制,为了缓解债务负担太过印钞,导致钱币太过贬值的环境下,才会回到基于商品的钱币体系。当钱币的创造变得非常困难时,当局便会放弃基于商品的钱币体系。纵观汗青,由于两种体系各有“心事”,当局总是在两种钱币体系之间变更,而一旦选定通常会维持相称长的时间,一样平常都连续几十年,央行可以采取低沉利率以及钱币的供应量等方式来控制信贷的增长,因此必须转换的迁徙变化点并不会很轻易就会到临。

" C8 L% L s6 X6 @1 G4 [/ R+ } 2) 恒久债务周期(i.e long wave cycle)

4 i4 Q; a: a9 v& e0 \" ~+ E! J前面提到,假如债务和付出比钱币和收入增长更快,这个过程也是自我强化的过程。更多的付出带来收入和个人净资产的增长,又反过来进步借贷本领,并鼓励更多的斲丧付出。然而,债务不大概不停增长下去,就像你潜水时不大概靠着氧气瓶里的氧气供给来永续地生存下去。在借债是,你须要做到能借也能还,你如今借的债,将来须要归还的。然而每每现实中乞贷时并没有思量太多,当你借来斲丧,给人你富有的表象,贷款方以为你的名誉会非常好,这时间贷款方乐意提供信贷给你,并不太多思量将来还款时会怎么样。当债务不能继续增长时,这个自我强化的过程就会反过来。这是一个动态的恒久债务周期。只要信贷没有消散,如许的长债务周期就会存在。

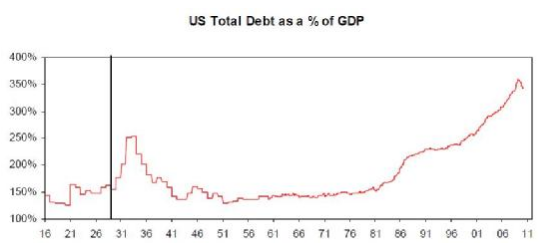

% v- m) A. k; P* k9 ^" a% a% l3 x下面的图标可以用来阐明美国从1916年开始长债务周期中的债务/GDP的厘革。

; f& G6 \- X* s

I( x) ]& D! J2 R+ m2 V2 |周期处于上升时,会出现自我强化过程,钱币的增长对应着更高的债务增长,借助债务斲丧付出增速、购买更多的资产。付出和资产代价的上升反过来促使更多债务的增长。这是由于贷方提供信贷是依据借方:1)收入大概现金流 2)财产大概抵押。这两者连续向好,就会自我强化来增长债务量。 6 Y7 o! {+ q, a$ I; K" [" b) \

好比你的年收入是10万,没有债务,于是银行答应你借1万,如今你的斲丧本领是每年11万。对于整个经济来说,如许的斲丧付出的增长会产生更高的收入,同时股票等资产代价上涨,带来更高的财产收入以及抵押本领。在整个经济债务周期的上升阶段,债务额和还债部门都会上升,可连续数十载,中心会陪同央行的紧缩和宽松政策(导致商业和市场周期)。但这一过程无法永续,由于总有一天还债部门会便是以致大于可贷款额,届时付出一定降落,也就是去杠杆,你花了多少年11万,就得花多少年9万。 0 C8 R+ F, J4 e

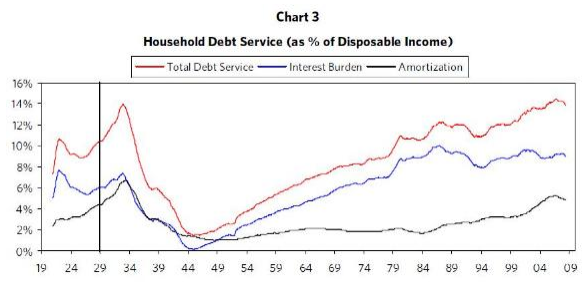

高的债务水平绑架了经济, chart 2中的的债务比率(DEBT/GDP)更精确的说,不是债务水平自己,而是须要付出的现金流,包罗债务本金与利钱。当债务利率充足低时,债务水平自己增长现实上没有导致偿付现金流大量的增长,因此没有引起经济下行(从1944年后可以看出)。下面的图可以更好的阐明这个动态的过程。图中三条线分别是利钱付出、本金以及债务归还现金流与家庭可支配收入的比率(家庭部门是美国告急的经济部门,可以扩展到其他部门),从图中可以看出,大冷落之后债务负担到达了最高点,那么是什么引发了这种趋势的逆转呢? $ h9 d' G! v3 L! L6 p

4 @7 {7 [) E2 C7 E2 q5 [恒久债务周期的高峰发生在:1)债务收入比例非常高 2)钱币政策不能继续创造信贷增长。到达这个点后,债务不可以或许继续增长,这时间就开始了去杠杆化过程。去杠杆的促发是由于债务人不能付出他们的到期债务和利钱,这将导致私家部门大量的债务违约以及减少资本,结果带来大量的经济标题,好比赋闲率高。债务危急的促发是来自多方面的缘故起因,最常见的缘故起因是投资者利用杠杆在高的价位上购买资产,预期资产代价会继续上升,而现实上他们预期过于乐观。结果就是缺乏充足的现金流去归还债务。讽刺的是,在开始阶段,资金的短缺是由于钱币政策的紧缩以对抗资产泡沫,因此紧缩的钱币促发了债务危急。尚有就是,利用杠杆购买金融资产,预期金融资产继续走高,这比利用杠杆利用一样平常商品、服务更加伤害,由于只是外貌上进步了生产产能,如许更轻易促发债务危急。因此,在现实中,假如出现金融市场出现繁荣环境但是陪同着低通货膨胀,很大概这是泡沫幻灭的先兆,好比1920s的天下各国,80年代的日本,以及近期08年的金融危急。

* Q) G" {) q% C/ s2 _6 M一样平常来说,当经济放缓时,钱币政策倾向宽松以低沉信贷资本,好比低沉利率,但是当利率靠近于0时,降落的空间就没有了。因此通过低沉利率来对抗债务危急就失效了。这种环境下,金融资产的持有者会担心投入的资本收不返来。因此钱币政策不能改正债务带来的不平衡了。 / Z% J& H$ n; _9 X

在去杠杆的过程中,债务比率(相对于收入)的淘汰重要通过四种方式:1)债务重组,免除或淘汰债务 2)勒紧裤腰带、淘汰斲丧付出 3)财产的重新分配 4)债务钱币化。每一种路径都可以淘汰债务比率,但是他们各自对通货膨胀以及经济增长有差别的影响。债务重组和淘汰斲丧的途径会导致通缩冷落(deflationary depression),而债务的钱币化则大概会引起通货膨胀,财产的重分配以多种情势出现,但是对抗去杠杆过程中大量的运用,不能起到实质上的作用。去杠杆的完成环境取决于这四种方法的运用。

/ c7 z% m `: s. D7 o2 J8 k- u3 I3 ^7 f# s

冷落是去杠杆的引起的经济放缓的一个阶段,特殊是在去杠杆的早期,这阶段债务违约和淘汰斲丧付出征象显着,这时间乞贷方不能通过收入以及新的信贷来归还到期债务,因此乞贷人须要变卖他们的资产以增补现金的不敷,这就导致资产代价的降落,同时抵押物代价降落,因此更加淘汰了收入泉源。收入的引起的名誉降落低沉了借贷本领,因此产生一个自我强化的过程。(乞贷的名誉依据:1)抵押物的代价 2)相对于债务,收入的水平)。这个过程中,债务比率会继续上升(债务/收入大概净财产),经济下行也自我强化:一是由于债务人和债券人都受到了丧失,二是斲丧付出淘汰,导致收入会淘汰。 ( w2 p# E& b) O! M

去杠杆过程中,经济和信贷下滑的同时,债务负担会上升(chart 2、chart 3),图中的垂直线是1929年。图2体现DEBT/GDPcong 1929年的160%上升到1933年的250%。图3同样可以看到,债务比率继续上升,是由于收入更大的降落。Chart 4 体现的是家庭部门的债务与净财产的关系,可以看出由于股市的下行以及房地产代价的增长,如今家庭部门杠杠比率如今已经非常高,与30年代大冷落时期类似。 ) h! c! j( b( M1 B4 E$ W

前面提到过,在基于信贷的钱币体系利率,经济的扩张依靠于乞贷本领的上升。借贷发生的条件是:a) 在减轻税收和通胀的影响下,贷方可以或许获取比贷出去更多的回报 b)贷方可以或许把债券兑换钱币。在去杠杆过程中,这两个条件都不能得到满足。

3 D0 q0 q/ R+ u( y1 B阑珊时(recessions),可以通过低沉利率和创造更多的钱币来办理债务收入不平衡,换句话说,钱币政策有用时,这种不平衡可以通过低沉充足的信贷成原来改正:1)减轻债务负担 2)引发经济活力 3)产生财产效应。但是在去杠杆过程中,钱币政策实现不了如许的目的,失去了创造名誉的功效。利率靠近于0,没有降落空间;信贷难以增长,由于债务人已颠末度负债。在通胀性冷落中(inflationary deleveragings,通过印钞票方式)过程中,信贷也不能增长的缘故起因是:投资者担心他们以后得到的归还贬值,钱币兑换成了其他钱币以及流向了抗通胀的范畴。

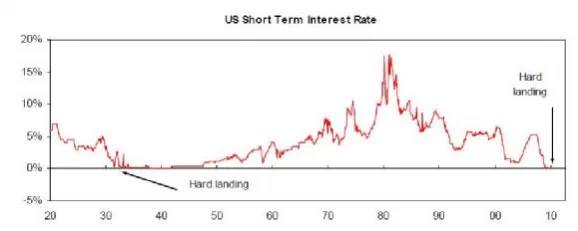

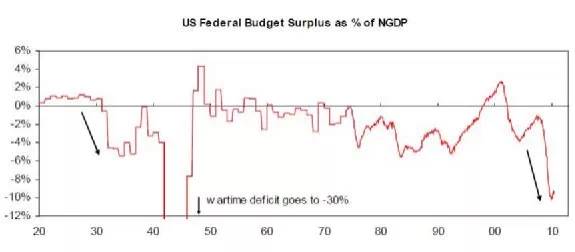

* w4 I: i* I; c9 r为了和缓这种不平衡,当局不可克制的须要做:1)创造动力、鼓励信贷的产生 2)减轻债务人偿付 3)印发更多钱币购买商品、服务和金融资产(最告急的方式)。央行印发钱币购买金融资产表如今资产负债表中资产扩张,当局付出增长,财政赤字显着。接下来三张图 可以阐明。

0 w6 l8 p5 r3 i8 u* d" W/ Y如图所示,1930/32和 2007/08年,短期利率靠近0:

( x9 H2 }+ L( ?3 }* j4 Q' n* @- v2 n) Z9 ]

联邦当局印发钱币增长:

/ x9 X& `1 Z* ]( p- ~! P( Q. l6 O9 @8 g. D

财政赤字增长: 2 g6 B" c5 ?& A, u. d# E4 L8 O

# r+ T3 K% k1 V( h- s你可以通过这三个征象来判断经济是否处于去杠杆化过程中。 & B% o. }8 M& `( B+ ~. v8 v

通常环境下,当局组合拳性的政策的推出经常不可以或许扭转去杠杆化的过程,但是确实可以在熊市时引起阶段性的反弹,并刺激经济的活力。比方,在大冷落时期,就有过六波反弹行情,反弹幅度在21%至48%不等。这些反弹都是由于当局鼎力大举度的给经济吃猛药,以对抗去杠杆带来的经济下行。债务与收入的不平衡的突破,终极还是须要回到借贷两边信心的规复上来,只有借贷两边都以为对自己有利益才会产生新的信贷刺激需求、经济回到正常的资源运作轨道上来,这过程中,当局发行钱币大概债务钱币化起着告急作用,来对抗在去杠杆过程中的斲丧付出不敷、债务负担过重。当债务收入的不平衡朝着好的方向发展、斲丧付出开始增长以及债务钱币化充实,那么经济则走上转好的轨道。在美国,去杠杆化的过程发生开始与1930s,1933-37年左右。

# K6 G# ~) [& O: Y6 `* ~许多人错误地以为标题出云云生理层面,投资者由于恐慌将投资转向更加安全的资产种别,于是办理标题的方案就是引诱他们。这种逻辑错在两方面:起首,跟大众广泛认知趣反,去杠杆过程并不是生理驱动,而是由于信贷,钱币,商品和服务的供需发生厘革。岂非我们一觉醒来,全部痛楚的影象就都忘却,收入一下子多了,债务缺口堵上了,当局也不消在救与不救之间倘佯了么?不是如许的。假如央行渴望用更多的钱币缓解钱的缺口,只会使债权方担心钱更贬值,办理不了放贷意愿低和偿债本领差的标题。其次,不能说同样数目的钱从不安全转向安全,不存在这种路径转换。许多民气目中的“钱”实在不是钱币,而是信贷,而信贷是可以就如许“消散的”。我本日刷一下名誉卡,产生了信贷的资产和负债,你说这些钱是从那里来的?没有源头。假如我是市肆东家,有来由信任斲丧者不会归还名誉卡公司,名誉卡公司也不会跟我结清帐,压根就没有所谓的“资产”。

! Q" R9 z: r9 C) g O* a# @* ^正如上面所说,去杠杆化过程中,所谓拥有的财产经常根本就不存在,当投资者渴望把他们的投资性资产转化成钱币时,假如转化过程遇阻(即活动性标题),那么会引起恐慌性的抛售,因此资产代价降落,导致收入不敷以满足需求,特殊是实体企业中,许多企业对短期乞贷依靠性大,就产生了严峻的资金缺口,导致企业运行碰到大的标题。这种环境下,当局就被迫决定是发行大量钱币还是增长当局付出让财政赤字加大,现实中,这两种步伐都会差别水平的实验,至于这个过程中是通胀性的还是通缩性的,取决于央行创造出来的信贷是否可以或许对抗信贷的萎缩。

2 J6 }+ t+ K: }6 E为了可以或许有更好的发挥钱币发行权,当局显然青睐于法定钱币体系而不是基于商品的钱币体系。央行渴望提供更多的钱币和信贷,因此经常每每贷款抵押的条件就低沉,乞贷给一些告急的银行,有须要的话向实体的部门放款。

/ y9 ~% L; D; b# d {( i4 C央行的宽松钱币政策加上投资者青睐风险更低的资产,导致短期的当局债券利率低沉,而利率限期结构曲线变陡、风险溢价水平更高。那些没有得到信贷支援的私家部门依然不能增补资金缺口,还是债务不能按期归还导致债务违约、以致走向休业。

1 i" {( j* A, d在冷落时期,信贷萎缩、大部门人赋闲,储备不敷,因此须要得到支援。当局除了须要不但钱币去支持信贷体系,还须要去接济处于财政窘境的私家部门,而私家部门由于斲丧付出减少,当局还须要费钱去增补私家部门的斲丧。这个时间,当局的税收低沉,导致当局财政赤字更加严峻,只管短期当局债券由于安全性相对较高得到投资者青睐,但是当局还是没有充足的钱币去增补资金的不敷。如许的结果就是,当局再一次被迫决定印发钱币大概与私家部门去竞争有限的钱币量而导致非常的钱币紧缩。

. H* O* d; ?# Z: t在这种去杠杆过程中,采取法定钱币体系相对于基于商品的钱币体系,当局的财政赤字会更严峻,钱币政策也会更宽松,但究竟上基于商品的钱币体系末了还是发行了更多的钱币,要么是放弃了这种钱币体系转为法定钱币体系,要么是进步了商品的代价以获取更多的钱币,变相的发行更多钱币。当局通过多发的钱币购买当局债务大概公司等非当局资产,也就是当局通过发行钱币来对抗信贷萎缩。发行钱币的速率很快,但同时信贷还在萎缩,现实经济也在下行,也就是钱币乘数大概钱币活动速率现实上是萎缩的。假如钱币的发行充足的多引起钱币贬值,现实利率降落那么会驱策投资者从金融资产转向抗通胀资产,这时间钱币持有者大概把钱币转移到国外,短期当局债券也不再是一个安全的投资选择。 4 a' ]+ ?. J/ r+ O2 ~* m2 [' Z

当局缺钱,而财产和收入又会集在少数人手中,以是当局天然会向富人征收更多的税。在去杠杆过程中,有一部门人会非常遭人恨,他们就是在危急前繁荣阶段大捞一笔的人,那些在金融范畴制造债务的人,特殊是将自己的财产创建在别人优点受损底子上的人(做空)。穷人和富人之前关系会非常告急,舆论(导致政策)会从右转向左。不是有句话说道:“经济繁荣,各人都讲资源主义;泡沫幻灭,各人都讲社会主义”。不管借由何种缘故起因,富人的税率会被大幅进步,通常最行之有用的方式是进步收入和斲丧税,这也是进步财政税收好办法。但这种做法收效甚微,来由一,如许的财产通常都黑白活动型资产,即便是活动性强的金融资产,迫使纳税人卖出活动性强资产用来缴税,并倒霉于资源增长。来由二,由于个人收入和资源收入锐减,多收取的税收远远不敷。

8 U+ W5 Q9 L# {3 s) {: s# l! U e4 s) P但富人还是会履历真实财产的“丧失”(组合资产代价低沉,高税率,通胀等等),于是他们会变得非常守旧,以致会将财产转移到境外(大概引起汇率走低),大概各种方式避税,大概投资活动性强且对信贷评级依靠较低的品种。

4 `8 z3 ^! E7 N! A& R% W! r) U: t债务国为了掩护就业,通常会采取掩护主义的政策,青睐钱币贬值,但掩护主义会削弱经济活力,钱币贬值更是繁殖资源出逃征象。 ( N- s, ]8 } w" H$ ]

当钱币离开本国时,央行又一次面临选择:印钞会导致钱币贬值,不印会导致钱币紧缩。终极他们还是不得不选择印钞。钱币贬值对于当局来说大概是功德,一方面钱币贬值刺激经济增长(出口增长)和缓紧缩性的压力,而经常赤字的国家就在资源外逃过程中(钱币贬值、投资环境远景不乐观)受伤害就会比力大。但美国环境差别,由于他们的债务是以自己国家钱币计价,如许会产生大量需求。但是究竟债务是答应要归还钱币,而又没有那么多钱币,以是通常会以三种方式竣事:第一违约,做空的空间被完全挤压。第二发行大量钱币,足以缓抒难机。第三归还债务量大幅淘汰(债权方放弃)。

- o1 C! U& g& h) w在此阶段最大的风险就是,由于钱币走软外加钱币供应量加大,导致短期名誉品种(以致包罗当局短期国债)被市场扬弃,不但没有到达创造更多信贷的目的,反而出现资金涌入抗通胀资产,以及资产出逃。外洋投资者面临零利率和以该国钱币存款资产回报为负的远景,而国内投资者也渴望将存款转为其他钱币。此时投资者会加快出售金融资产,特殊是债务资产,转化为现金后购买抗通胀资产。同时尽大概地利用本地钱币贷款。于是央行又一次面临加大印钞的要求,要么支持这种需求,要么答应钱币和信贷紧缩导致现实利率上升。此时,当局会创建外汇管控力图制止上述资源活动,以致克制持有黄金,偶然还会出今世价和工资管控的步伐,但全部这些都倒霉于标题的办理,而不外是经济“扭曲”办法而已。 3 K& K% r& s R* m: t

去杠杆过程简直很可骇,很痛楚,以致会引发钱币战,但这是自由市场自我修复的方式。换句话说,颠末对失衡的根本面的改正,可以使经济进入更加康健的状态。通过休业或其他情势的债务重组,债务得到低沉;通过低沉资本等方式,企业的盈亏平衡点也被低沉。金融资产代价低沉,同时购买资产和归还债务的钱币供应量增长(拜央行所赐),资源正常活动得以规复。

* I3 O' u1 C0 Y去杠杆过程的闭幕采取的一系列组合:1)债务重组,淘汰债务 2)勒紧裤腰带、淘汰付出 3)财产重新分配 4)债务钱币化。 这个过程,企业通过减少资本盈亏平衡点低沉,投资活动逐步规复,利率较低,因此经济开始增长。 # A: [, E, p4 H! W) k5 D" _ f5 X

冷落阶段,经济下行和信贷萎缩非常快,一样平常连续两到三年,但是随后变陷入漫长的规复期,以致须要十年才气规复到之前的高点(因此称之为“失去的十年”),而股票代价以致须要更长的时间去会反复到之前的高点,由于风险溢价须要泯灭更长的时间规复到之前的低点。在这个过程中,名义利率必须低于收入的名义增长,以减轻债务负担,假如利率已经为0了而且尚有处于通缩阶段,央行就必须发行更多的钱币来进步收入的名义增长。

0 f o, }1 f: Z" h# e2 V$ r综上所述,这些周期都是由于人的天性和经济体系的内在运行,每个人会更加的追各种的优点最大化,以致比你想象的更加严峻,因此经济周期的运行逻辑、经济呆板怎么运行也跟着发展厘革。 $ d- |+ \/ q; q0 A; I

3) 短期债务周期

0 C. C% U0 G# z5 c9 `+ D短期债务周期,也被称为商业周期,重要由中心银行的政策控制。重要是两种状态:a)由于经济中的一些指标精良(用GDP缺口、资源可利用容量、赋闲率等指标衡量)使得通货膨胀上升到不符合大概太高时,紧缩政策;b)当相反的状态出现时,政策放松。美国自1960年以来的短期债务周期如下图: 6 N) x1 E B8 z/ [

6 V l9 c& o. T1 j! d, T

人们对这些周期的形貌大同小异。这些周期中有六个阶段:四个扩张阶段和两个阑珊阶段。

$ |: @( r( B3 {7 y短期债务周期中的扩张阶段:(更精确的明白是前两个阶段复苏,后两个阶段扩张) R: q6 Z0 D( o c' s' Q9 K. x

“早周期”阶段(early-cycle)(通常连续5-6个季度)一样平常开始于,低利率和大量可得到的名誉使得对利率敏感的项目(比方,房地产和汽车)和零售贩卖的需求好转。前期存货的打扫竣事和存货重修的开始也给需求的好转提供支持。这些需求的增长和生产的上升拉高均匀周工作时间,就业率上升。通常,名誉增长速率很快,经济增长强盛(凌驾4%),通货膨胀率低,斲丧增长茂盛,累计存货的比率上升。由于高增长和低通胀使得低利率得以保持,美国的股票市场是最好的投资标的。而抗通胀资产(inflation hedge assets)和大宗商品是体现最差的投资标的。(关键词:低通胀,需求增速快,补缺口) 9 r% C5 t( H, w; x& B

“中周期”(mid-cycle)(均匀连续3到4个季度),陪同着经济增速降落(约莫2%),通货膨胀率保持在低位,斲丧增长降落,累计存货比例降落,利率徐徐不再降落。股票市场的上涨徐徐减慢以致停止,而抗通胀资产的收益率降落减慢。(关键词:低通胀,缺口徐徐补完,需求增速短暂放缓,酝酿下一阶段产能扩张) ) N8 U0 u2 J1 L) E, Y$ C) x+ U/ P

“晚周期”(last-cycle),通常开始于扩张阶段的两年半,详细取决于上一个阑珊周期形成的经济下滑的缺口的巨细。在如今,经济增长上升到一个安稳的水平(约莫3.5-4%),可利用资源容量束缚出现。但是名誉和需求的增长依然强劲。因此,通货膨胀率开始趋势向上,斲丧增速上扬,存货水平也进步,利率上升。股票市场进入其上涨的末了一步,抗通胀资产成为体现最好的投资品种。(关键词:补缺完成,产能扩张阶段,需求茂盛,代价仰面上涨)

/ Q2 w2 v- @0 y4 i% M4 k' ]“紧缩阶段”(tightening phase)。在这一阶段,现实通货膨胀率和预期通货膨胀率的加快上升推动着美联储变化政策为束缚。详细体现为活动性的降落,利率水平上升,利率限期结构曲线变平以致逆转。这些变化导致钱币供给和名誉增长降落,股票市场先于经济下行之前降落。(关键词:政策紧缩,抗通胀,产能扩张竣事)

1 C K) a6 F \8 g2 [+ N短期债务周期的阑珊阶段分为两部门:

) i' I6 Q6 m# V9 b2 ~7 Y1 K% v阑珊前期:由于美联储维持紧缩的政策,经济条约淘汰,一些经济指表向下(GDP缺口、可利用资源和赋闲率等作为指标度量),股票代价降落,大宗商品和抗通胀资产代价降落,通货膨胀率也降落。 & a, D ~; Q# {/ h+ i

阑珊后期:由于通货膨胀的担心降落而阑珊减缓增长的担心上升,中心银行宽松钱币政策。因而,利率降落,只管经济还没有开始规复,更低的利率水平导致股期间价上升。相对的,大宗商品和抗通胀资产依然保持弱势。更低的代价和更高的股期间价使得扩张阶段的开始。

* u. K+ M) c! }以上分析的周期中差别阶段,我们给定了一个均匀时间,但是正如文章开始时提到的须要思量特殊事故的影响,而不是范围在时间上。比方,对于之前形貌的的逻辑(扩张阶段)在经济中的缺口已经很大部门给消化前,通货膨胀率通常并不会灵敏上升,美联储也不会任意紧缩政策,除非通货膨胀灵敏上升。阑珊得越严峻(产能缺口越大)经济扩张连续时间越长。类似的,经济周期各阶段的运利用一系列事故的结果,而各阶段时间的是非、历程又受一系列的外在事故(好比政策)的影响。好比:在经济扩张周期中,与没有当局钱币政策的刺激相比,给予钱币政策的刺激显然要扩张得更快,别的,中国进入天下经济、战争和天然灾难等外生影响可以改变这些周期的历程。在此讨论的是对经典模板的形貌,并非对全部因素举行准确的举行形貌。 4 F& D! p/ c6 T4 t9 U

限于篇幅,我们在此将不会进一步深入商业周期。

, w9 F+ L7 [8 I( H, U5 z宏观经济运行的三大驱动之间的关系(the interaction of these three forces)

% W) o! x' j/ C相比我们提出的模板,现实经济复杂的多。我们把长债务周期(long wave)与短债务周期(大概商业周期 business cycle)联合起来,而且把这两个周期加到生产率趋势线里去明白,那么我们比力好的明白资源体系的运作,并判断我们所处的阶段以及将会走向什么阶段。简明起见,我们不详细表明,我们给出一个例子: . f8 j6 k& ?* Q; E5 @

例子:下面的图表展示自1919年以来每个周期,联邦底子利率的顶峰和低谷及其颠簸的幅度。这些利率的厘革导致已往了90年的全部的阑珊和扩张。图表中体现了15个向上的周期和15个向下的周期,但这些颠簸是围绕着一个大的上升趋势和一个大的降落趋势。过细看,从1932年9月低谷(利率为0%)到1981年5月顶峰(利率为19%),每一周期利率的低谷都比之前的周期的低谷高,顶峰也云云。全部利率上升和降落的周期都围绕着这个长达50年的上升趋势。然而,从1981年5月的联邦底子利率高达19%的顶峰直到2009年3月利率为0%的低谷,每一周期的低谷都比前一周期的低谷利率来的低,顶峰也云云。这些上升和降落周期围绕着一个为期27年的降落趋势。每一个利率降落的周期,利率的低沉徐徐淘汰债务服务的付出额,低沉通过名誉购买的物品的代价,使得物品更加轻易付出得起,推动资产代价的陡然向上(notch)(具有正的财产效应)。因此,只管债务服务的付出额根本持平,但是相对于收入和钱币,债务继续上扬,直到利率到达0%不能继续下去降落为止。此时当局必须印钞和加大付出钱币以增补私家部门的信贷淘汰和付出减少。 ' P# @. I/ H3 P. J& p

再次阐明,简明起见,在此对三大推动力的相互影响作用不举行更加深入的讨论。正如文中开头提到的,我写下这篇文章的目的只是先容我对宏观经济运行机制的一个简朴的想法(看法),你可以在此底子上判断弃取并吸取利用。、对于那些倾向于学习更多关于去杠杆化过程以及恒久周期怎样运作的人可以去看我前期的两篇文章:“An In-depth Look at Deleveragings”和“Why Countries Succeed and Fail Economically”。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:06:10

发表于 2019-6-13 23:06:10