1 R2 D4 b b' ]# X 1 R2 D4 b b' ]# X

1月过半,全部银行还在为存款而忙。几家大行的个人金融部老总相互打电话,相识各自行的存款环境,各人都“闷在水下面”——负增长。昨天,江苏一家大型国有银行分管个人业务的行长告诉《第一财经日报》记者,本年开门以来,存款在客岁的高平台上出现增长乏力的尴尬局面。

5 [/ N# @- H% Y1 c t6 j银行是相识社会资金流向的一扇窗口。南京工行一位支行长告诉记者,从前半个月环境看,存款增长不均衡,住民麋集的小区附近网点存款有肯定幅度的上升。春节相近,货币投放进入高潮,社会资金也显现颗粒归仓效应,一些单元的年末分配还没有真正开始,储备增长不快。而对大多数企业来说,如今是最缺钱的时间,各种资金都要付出,一样寻常企业有点钱进来很快就走了。与元旦前存款的爆棚增长相比,如今上升势头确实缓下来了。

, J1 \) V$ u4 u4 D$ V“1月份以来,银行柜面业务继续靠理产业物拉动,保本类的理产业物利率都在6%以上,债券市场的逆回购资金利率也在这个价位上,通过这种办法的回笼效应照旧比力明显的,股市不生动,钱没地方去。春节前十天,随着各单元兑现分红,存款还会有一波主升行情,如今各人都在盛食厉兵。”某省行分管行长对本报记者说。5 t% s6 P5 K' C( j) Y

而来自江苏省农联社的数据表现,全省农联社体系的存款高出了一万亿元。江南银行董事长陆向阳称,如今农村有钱,打工的资金让存款鼓起来。+ R# c2 H2 i5 P9 s4 H

( X; s& W3 H5 ^4 \银行出招抓存款

3 a* ?, r4 n" V9 c7 [. E“12月31日,大概1月30日,您的资金只要在我行存一天,5万元存款可得到超市购物券250元”。2013年的末了一个工作日,一位同事拿着他收到的一家大银行发来的短信说,“年末福利,天上掉馅饼了。”“天上没掉馅饼,资金供求失衡产生的议价”。这是银行年底“买钱”的一个小镜头。8 q3 X) K1 k5 Z5 S; v, b

南京一家大券商的业务部老总说,12月25日以后,许多银行的理财司理来业务部跟大户谈年底的资金代价。末了一天的利率一样寻常是千分之三,100万元以上的再送500元超市券;假如能帮银行构造到1000万元存款,利钱收益不菲,别的还会送点春节旅游券和超市的购物券。“一年之计在于春”,每年春节前后这段时间是完成一年储备存款重要的黄金节点,各家银行都铆足了劲抓“开门红”。

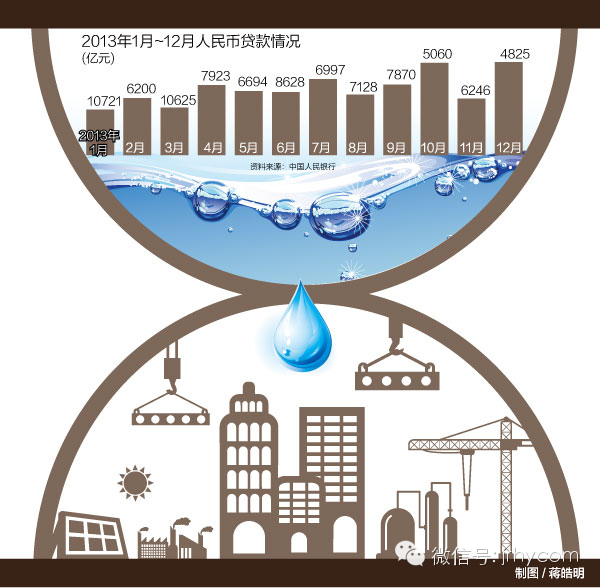

. Q1 e$ W$ W- Z% u中国人民银行观察统计司司长盛松成在国新办的消息发布会上透露,到客岁12月31日,广义货币供应量M2突破了110万亿,增幅到达13.6%。而客岁整年的信贷投放到达8.89万亿,创出4年来新高,社会融资规模更是以17.29万亿元的程度革新汗青记载。

" J5 R( i. ^/ k* L+ y4 X无论是信贷投放照旧货币投放,都仍然处在高位,但资金告急环境似乎并未有所缓解,令人匪夷所思。为什么会出现这种环境?一家外贸企业财务负责人说,从客岁12月中旬就开始连续接到银行的“打招呼”,年底资金“能不走就不走,务请共同”。一些企业按条约约定正常的付款也被“叫停”,改用承兑汇票方式节后再付,包管钱临时不走。

5 ^6 R7 P9 N5 o这些天,围绕“活动性告急”上演的故事多乎哉。客岁12月26日,是地方一家平台公司数亿元贷款到期日。企业的钱筹得差不多了,但当地有贷款关系的多家银行行长闻讯都想“请企业共同”,把资金在它们银行的账上停个七天——元旦后再走,“利钱可以探讨”,过了31日你再走,否则我们要提前收你贷款。而这边等着贷款“归仓”的银行吓坏了——假如资金不实时返来,这笔巨额贷款在电脑体系就主动计入逾期,而这直接关系到他们的考核。企业和银行因此都非常为难。

% k, a+ q4 c7 U. K: \* V: \- g# }- @ x# o! D3 `/ g' L3 \: d# N

“指挥棒”出了题目3 t, y: Z4 J# N, W7 Q3 x' A- X

这组银行业“岁末存款保卫战”中的镜头耐人寻味。如今大银行都是上市公司,年报是否“美丽”,存款规模至关告急。而鏖战到最高潮时,银行不但要给出高达千分之五(一天)乃至更高的利钱,更要费尽心机“节省”堵塞存款外溢的弊端,由此产生银行“功能失灵”的题目,企业和个人正常存款支取难以举行。经常有储户反映,在某银行购买的一年期理产业物恰好年底到期,到了支取时点,银行却死磨硬泡动员他滚动买新一期的理产业物。! P0 A6 t) \& d- W( g( n. i* g

如今是贷款和资金两端紧,从“6·20”银行间市场风波至今,不少银行都出现存贷款倒挂的环境,年底各家银行都不自觉地卷入“买钱”大潮。抢来抢去,一瓶色拉油、一袋米、一只盐水鸭就能把存款挖走——老头老太没事就泡在银行学网银,电脑上几个键一敲,暗码一输,钱跑了都不知道,聚沙成塔,晚上轧账才发现有个大洞穴。以是要想存款稳固,必须“费钱买”。一家银行的网点司理诉苦说,有这么一群老头老太,这个月到这家银行跟理财司理谈,换点超市的购物券,下个月尾又再挪一家银行“继续谈”。- n, t: v3 o1 e; G( V3 V5 N

在敏感考核时点前,一些银活动了防止存款被搬家“挖角”,会在电子银行体系上做手脚。一家大银行的支行行长说,情急之下,有的银行会在网银控制体系上筹划个补丁步伐,设定限额,10万元以上大额款子经常会遇到故障指令,很难一次汇划乐成,以此锁定存款,导致一些银行网银的正常汇款功能局部停摆,客户反应猛烈。存款搬来搬去,照旧银行内部的唯存款论好汉的太过考核导向即“指挥棒”出了题目。/ u/ v) o5 k+ S% G. Y; x

- ?+ B( I& Y4 K9 J

布局性失衡

/ r1 G# k; Y& ]2 [7 [1 p客岁以来,在盘活存量的引导头脑下,宏观货币政策面仍然出现中性偏紧态势。从宏观数据看,一方面钱确实许多,客岁新增贷款到达8.89万亿;另一方面社会资金却并不宽裕。

5 r" s6 c1 L( h* P( [% G" u: u深条理缘故起因在那里?2013年以来,央行在活动性管理上严酷限定杠杆性操纵,客岁12月固然启动了逆回购,但利率仍然居高不下,资金紧运行态势清晰。从另一个角度看,颠末近6年的高货币投放,如今管理层焦灼的困难之一是在控通胀与保增长之间的均衡。如今的CPI仍在3%以下,但与老百姓的切身感受不完全对称。如今的货币供应量之大是个不争的毕竟,潜伏通胀压力不可掉以轻心。, ^+ v# E& c$ Z# X

在利率市场化连续推进的配景下,收益率较高的理产业物、货币市场基金吸纳了越来越多的存款,险些全部的贸易银行都面对存款分流的题目。高端客户分流银行资金的同时,也不能鄙视了那些芝麻户“蚂蚁搬家”的威力。以近两年风生水起的银行表外业务——理产业物为例,江苏一家大型国有银行的行长称,他们客岁在全省实现的理产业物贩卖就高出了500多亿,而储备存款才增长300亿不到。+ T% J: g1 O2 N/ D3 U. V

从客岁“6·20”银行间市场风波开始,银行间市场和债券市场的利率高居不下,客岁12月19日,银行间一月期质押回购的均匀利率高达9%,大量资金在金融市场空转牟取利差。

& y, X* |( S0 b$ G; p, z* h& N3 j经济进入调解周期以后,钢铁、造船、光伏等产业全面过剩,去库存化痴钝,资金周转速率降落,由此也导致相干产业内部的布局性资金告急,资金链越绷越紧。由于实体经济缺乏服从,坏账增长,银行新增贷款的投放也更加审慎,由此导致实体经济广泛以为活动性告急。+ x+ N0 E( b0 {8 n( s" l+ }3 P

陆向阳说,中国经济仍处于投资拉动和货币化的历程中,每年20%以上的投资增长,适度的经济增长固然必要肯定量的货币推动,但是假如陷入货币主义泥淖,太过盲目迷信货币对经济增长的拉动,那将不可克制地埋下通胀的隐患。M2跃过百万亿之后,通胀的恒久压力已经形成,克制通胀的难度要高出以往任何时间。

: ]2 q1 L& |6 P9 r0 f7 w陆向阳称,货币与经济增长自己应是面和水的关系,怎样“勾兑”公道比例,是必须厘清的题目。M2与GDP之比已经史无前例地靠近2∶1,这是一个不祥的信号。而其本质是经济布局性失衡、金融体系发展滞后和金融资源设置服从的低下。6 _( n' ~- }& H

江苏省社科院院长刘志彪以为,当下活动性告急的根源,一是资金不敢进入实体经济,在金融体系内举行自我封闭式循环,玩“空转”游戏;二是资金恒久错配,好比大量进入地方平台和房地产及高杠杆的理产业物,泥淖深陷,进得去出不来。信贷总量并未缩减,但布局性不均衡加剧,大量市政项目没有效益乃至是负效益,资金固化严峻。

" a& M/ w1 _( a: `6 Y

6 o2 }! s8 Z& E; J7 T围绕实体经济创新

, g' a0 m( J; @& `大量资金囤积在银行体系内,资源市场恒久低迷,社会融资仍然以银行贷款等直接融资为主,这阐明恒久金融克制配景下,金融创新和有效供给不敷。投资渠道窄,消耗热门缺失,社会保障体系的统筹条理和保障程度不高,百姓不敢放手消耗等一系列题目始终没有破解。- p' W1 c: ^$ e9 y# @

十八届三中全会一方面提出要加速经济布局调解,另一方面要加速金融体制改革,让金融回归理性、服务实体经济。如今的两难在于,一方面政策面鼓励资金进入实体经济,另一方面实体经济又存在大面积产能过剩,怎样进步投资的有效性题目。必须在调布局促转型上有实质性推进,以重振中国制造和天下工厂的上风。

: V6 Q4 r2 K2 t假如照旧靠新增投资和继续加大货币发行来稳增长,那风险会无穷堆积,布局调解和转型不能顺遂推进,资金进入实体经济后的“存活率”依然很低。- [; o" D3 ~) V- ]( I- J

如今百万亿的资金被拦在银行的防洪堤里,全部气力会集于一个点上,一定加大银行防洪大坝的风险。刘志彪说,假如依赖增发货币和新增投资来稳增长,风险会继续无穷堆积。如今是两难,钱少了不可,但钱多了,又会酝酿新一轮的活动性泛滥,带来新的贫困,这是一枚硬币的两面。如今的题目是总量过剩下的布局性不均衡加剧,少部分行业资金富余显着,制造业和实体经济依然较为困难,大量的资金在银行间市场空转“博差价”,银行间市场每天成交量都以万亿计,存贷款只是资金运用的一种表现形态。海量资金没有进入实体经济中去。, Q+ t6 }1 E/ _0 L3 f

李克强总理近来在天津反复夸大,要通过金融创新扶持创业型企业,加大对实体经济的有效投入。金融创新要围绕实体经济需求,才气实现双赢。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:02:58

发表于 2019-6-14 00:02:58