本周六,央行公布将再次降息0.25个百分点,这是客岁11月以来第三次降息和降准的动作。央举动什么连续降息?背后有什么样的力气决定着央行的决定?

5 a, e% O( f' E: [! h8 D. q ~货币发行权的王座:三雄争霸

) v+ B, y- C. I6 g4 l$ G& l5 i1 g1 C' `3 P+ _6 }3 E

2015年,HBO大戏《权利的游戏》在腾讯视频首播。这是一部由脱销玄幻小说改编而成的美剧,形貌了在中世纪假造大陆上七各人族夺取“铁王座”的故事。这部剧上映以来得到了巨大的乐成,被观众赞为史诗级的编剧和制作。3 O, h: _+ T |2 J: ?

( J3 L. L: d+ a1 v( v; ~而现在,在中国的金融界,有一个宝座正在被猛烈的夺取,这就是货币发行权的王座。在这个权利的游戏中,有三大到场者:财务部、国资委和央行。从现在的角逐情况来看,权利游戏的天平已经发生显着的倾斜。 e9 {2 Q9 v( p/ T3 u, O0 Z

1 z" k" A9 R O' Y8 P$ h为什么说货币的发行权是金融界的“铁王座”?答案似乎很简朴,那就是自从货币从金本位过渡到名誉货币制度后,货币的发行可以没有上限,并在理论上被中央银行所把持。以是,央行的第一大使命就是保卫币值稳固,制止通胀,并由此受到公众监督。/ g3 K8 |: }; I6 T7 I% m9 A

! b: w5 M2 x0 }- l' W但是,央行很少具有真正的独立性,货币发行权受到长处干系方的影响。从天下的汗青来看,给央行施加影响最大的是以财务部为代表的当局。由于当局花销必要钱,尤其是当局债务融资必要低利率的钱,而这个定价的权利就在央行手中。

( t2 J$ p y& j d) w$ J/ O& _* ?7 D. }2 I' u( Q

其次,央行还轻易受到长处团体的影响,如小国家的大财团。在我国,这个强大的长处团体就是以国资委为代表的央企。这些企业每每体量巨大,有大量的财务费用,利率的微小厘革对他们都是举足轻重。 m, Z" Z+ s7 p$ g2 \0 ]$ J1 d

/ L( {& @7 D; j

财务部:财务收入下滑转向债务融资& F3 k1 c, L1 k: t! O0 A4 e

k2 E& K( d5 O6 C9 D" _ H广义的货币发行权包罗了控制货币数目和代价的权利。在财经观察第1413期的《央行怕的不是物价,而是财务中》,我们已经明确提出,央行的独立性将来1年将受财务下滑磨练。

; f8 `: q4 ?* q5 ]$ D; E3 l$ v- a9 e6 O: s. x2 G0 E

2014年的财务收入有一个很大的厘革,那就是我国财务收入占/GDP的比重在近20年来初次降落,体现为当局收入开始实质性紧缩,而且从现在来看,这个趋势大概会继续。(下图). V3 y! L( A( _) h' p$ g

/ [8 c. c3 `4 ]( h$ s# O

! E. ~0 s+ A4 L4 `8 V# v ! E. ~0 s+ A4 L4 `8 V# v

税收资金淘汰对当局来说是个大题目,尤其是不绝以来资金充沛的当局。这是由于当局付出和国有部门投资有刚性,否则付出就会停顿、投资项目就会烂尾,以是当局肯定会寻求其他资金,好比当局性基金收入、当局债、PPP等。

; u6 ^' G$ Y- d+ {+ | m Y* V: | a0 s" \5 N

当局债将替换此前的地方当局融资平台,成为将来地方当局告急的资金泉源。当局发行债券必要在资源市场举行融资,而寻求资金的代价,也就是利率由谁决定?在现在利率没有完全市场化的配景下,央行可以对利率实行很大的影响。

, ?/ L$ a; {- }% _0 ?9 J& ]2 I$ R% E2 B

国资委:央企财务费用巨大必要解困4 E' V* e3 c4 G$ O$ `2 i' \

' |. v1 f( w+ b" r0 v+ e' R. o8 r在对货币发行权的夺取中,国资委的权利不容小觑,体现在央企的财务费用连续增长导致的债务压力,急需降息解困。在财经观察1336期的《央行降息开启国企接济操持》中,对此作相识读。+ z& N ~" g g. F! f% {& ]( `

8 i0 m: f% }" W& W

根据最新的国资委发布的国有和控股企业运行数据,2014年财务费用增长19.20%,此中央企增长23.50%,地方国企增长15.10%。可见,具有银行融资上风的央企,财务费用控制也最难。

' C2 K, z& }; v- `: [/ z4 j' ?7 P$ X" M% ^3 u; h

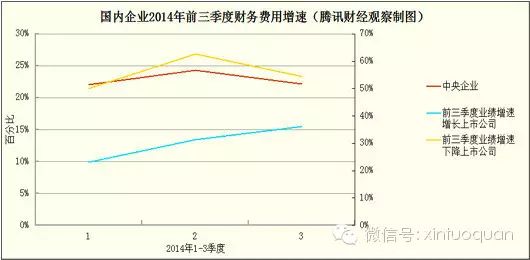

而从上市公司的财务费用情况来看,2014年前三个季度红利增速增长的800余家公司,均匀财务费用同期增长率为分别为9.9%、13.4%和15.5%;前三季度红利增速下滑的公司,均匀财务费用增速为50%、62%和54%。这分析企业红利情况不佳和财务费用控制不力有很大的干系性。

& _6 }/ f6 z9 ?6 \+ R( m

, O! }3 j- Q; F4 ~4 P1 u) h. L我们再用一张图来看看央企的财务费用付出情况。从下图我们可以看到,央企的财务费用付出先低后高再低(四序度再次升高,但上市公司年报未披露完全),和上市公司中前三季度业绩增速下滑的企业非常雷同。而前三季度业绩增速增长的上市公司,财务费用增长独立且比力平滑,并远低于两者。

/ ^5 ~6 {- S G2 f

; b0 Y% g/ U6 I3 ?

# u: d8 w. k& C6 x+ o. l- w央企财务费用增速差于绩优上市公司央企财务费用增速差于绩优上市公司

4 b+ p; u. _5 a2 I) g

- n2 W; h7 Z2 M) Z; F% t这可以分析三个题目。

! r+ t1 M3 K* ?) C4 n% Z7 q

( r# ]2 J L+ ~1 U- L u5 [起首,是业绩佳的企业具有较强的财务规划和费用控制本领。其业绩来自于新产物、新市场的开辟,红利质量较高。

& o* g1 a: F* `# {8 a

) U7 x; a; S, A6 Y i其次,央企和业绩增速下滑的上市公司前三季度财务费用增速相较年中峰值下滑,而绩优企业前三季度财务费用连续上升,可以推测是客岁的一系列定向的货币宽松政策,导致银行贷款资源在定向调配下进入了“更加必要”的企业。+ M6 @+ d' q8 @/ M* o3 z: V: d

# O/ R$ }9 b8 N% ]' h9 x' ~第三,货币政策或允许以大概让一些业绩下滑企业得到短暂的债务费用低沉,但长期来看,企业必须要练内功才气活下来,否则无论什么样的政策都救济不了颓势。- Y) R7 ]3 M+ L- p. w1 Q4 o

结语

# D# U- o* s. F( Y! o* p6 {5 E, E/ w/ ^( f

结语:货币发行权的魅力是云云之大,以至于夺取这个“铁王座”成为了今世版真实的权利游戏。从现在来看,币值稳固这个最告急的目的得到了包管,而财务部和国资委的参加,使得央行渐渐处于弱势。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:09:05

发表于 2019-6-14 00:09:05