在已往的十多年,银行人做的最多的一件事就是拉存款,拉存款是为了放贷款,然后就“躺着”赚取利差,得到高红利。拼网点数目、拼人数、拼总资产规模,大就意味着赢利多。

; d6 L& P# D' s3 d1 y( k

% a9 t& G8 Y+ @4 e( v! S然而,拼规模的期间终究要竣事了,银行人“存款立行”的信心受到了打击。克制本年10月尾,四大行信贷总额自举世金融危急以来初次环比降落。

: c3 O1 o6 N9 d* G7 Z

! ^# o4 v6 Z3 x, C: A% K) c在现在经济增速放缓的情况的,银行更是面临贷款无处投放、名誉风险增长致不良攀升的尴尬。

5 O9 A6 c" [: _: s+ E: K( v: Q( k; R% _) _ l A! N7 [" ~ ?. C

当不再须要拉存款的时间,银行人将要去做什么?

, d! o/ f m }1 |3 N$ V) _: v. X8 [/ V5 m6 l( m( K

【1】你知道银行同业资产和信贷资产增速放缓阐明白什么吗?

5 ?" h/ w* r0 v1 p' \% ]; f! \9 {$ h* b r8 R$ l' U1 P7 o l

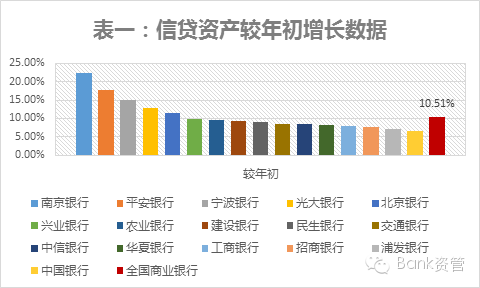

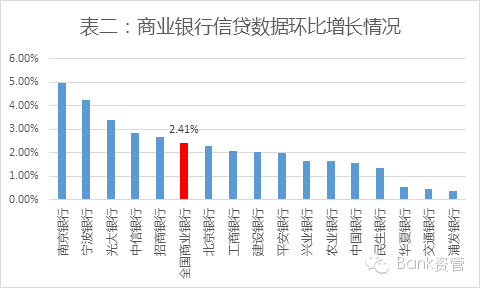

中国银监会公布了最新的贸易银行羁系数据。克制三季度末,中国贸易银行全部贷款余额745,657.00亿元,较年初增长了10.51%。从季度来看,三季度较二季度环比上升了2.41%,增速显着慢于较年初的增速,反映实体经济疲弱拖累银行贷款增速。

* `1 Y, Y4 [* q8 ~. M2 I Y5 H' [

% s5 [0 }" L% ~4 B! E6 ~4 R; n- w, w# W) t

从三季度贸易银行的报表来看,三季度贸易银行信贷资产增速也出现于出于银监会羁系数据相同等的趋势。克制三季度末,工商银行信贷资产余额到达116,104.63亿元,依然是贸易银行的巨无霸。但是,与年初数据来看,仅增长7.82%,季度环比增长2.07%,均落伍于天下贸易银行信贷资产增速。从年度数据来看,增长最快的照旧都会贸易银行,南京银行信贷资产较年初增长了22.28%,领跑贸易银行银行(表一,表二)。

0 y# }% \9 s% A0 k5 T  * c' Z7 B: Y8 w * c' Z7 B: Y8 w

0 d. V; w$ Z7 V4 \* Q- A, E从上表二也不难发现,信贷资产环比增长较快的照旧都会贸易银行以及部分股份制银行。包罗工商银行在内的五大国有贸易银行则显着受制于信贷需求不敷,增速迟钝。

* P, r" |' {/ P+ b2 U" y2 {! X6 \

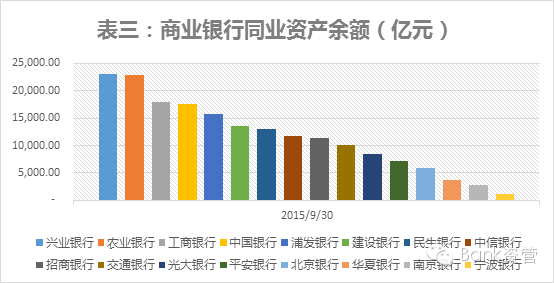

3 N+ q9 N$ S3 ]3 I0 X+ j( L3 g1 f2 Q与上述信贷资产的增速迟钝形成光显对比的则是包罗兴业银行在内的多家贸易银行同业资产增速迅猛。界面消息统计了克制三季度末,A股上市贸易银行同业资产的信息,其金额累计达186,266.67亿元,约占上市贸易银行信贷资产余额的32.04%。表三列示了克制三季度末贸易银行同业资产的余额信息。; b; b5 L+ J6 e$ \0 m8 z: r. T

- H9 @$ k1 N$ A0 A/ @' r/ B2 K

/ n; J1 L' l; X$ t【注】上表统计信息中同业资产余额均包罗了应收款子类投资7 l3 w) x/ `" h. j" C' s

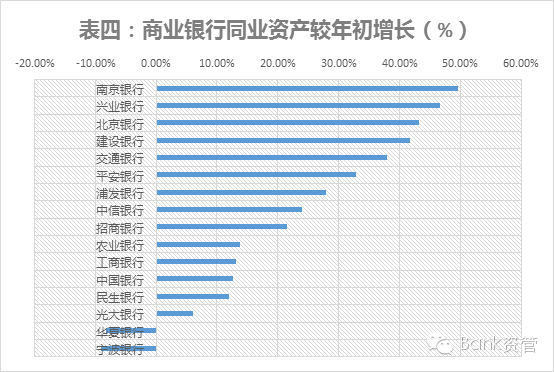

兴业银行以2.3万亿的同业资产余额位居贸易银行首位,约占全部A股上市银行同业资产余额的12.4%。从同业资产的增速来看,与年初数据比力,南京银行和兴业银行同业资产增速位居火线。中原银行和宁波银行则出现负增长。$ _) k$ t2 i# t& _) C8 B8 I

! D, [; R5 h. S7 @- a2 k1 v2 v# G! B' h% g( W8 }) `; T

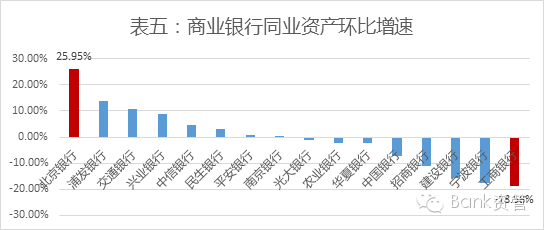

从季度环比数据来看,贸易银行增速高低不一。增速最快是北京银行,环比增长25.95%,而最慢的工商银行则出现了18.58%的负增长。同业大王兴业银行依然位居较前的位置,环比增速8.82%。' t$ n$ G0 M" B H% t

* i5 A2 t3 N: w% j' E+ h( L ^' K * i5 A2 t3 N: w% j' E+ h( L ^' K

5 T" N8 G9 O0 E5 `7 ]

同业资产环比增速的下滑与贸易银行信贷资产三季度的增速下滑形成相互印证:经济疲弱影响资金需求,这导致信贷资产以及以非标情势占用资金的同业资产的同时下滑。

7 H$ j5 _& k8 ? X同时,自6月15日以来,中国股票市场的震荡也在肯定水平影响市场资金需求。多重因素叠加,贸易银行向市场投放资金受限。! m9 P. q; H, ?

不外,从同业资产的增速总体来看,照旧要显着快于信贷资产。思量到同业资产中投放于非标业务(告急是应收款子类投资)的利率水平要高于信贷资产),这种局面显然会克制企业红利,不黑白常有利于实体经济规复,固然非标资产也在以别的的一种情势向实体经济运送了资金。% @; U, F, F' L9 E

8 U; P$ i8 H) Q( X

【2】“躺着赢利”已成已往 四大行贷款总额六年来首度下滑

* f+ a! }" Q0 Y+ f7 J* g

6 H. x& ~8 p) b央行最新公布的四大行信贷数据不容乐观。停止10月尾,中国工商银行、中国建立银行、中国农业银行和中国银行当月各项贷款总计35.69万亿元,较9月份淘汰656亿元,为2009年来初次环比降落。" A I' s) M* u9 q R4 q

( Y& { h* U( O, d+ A$ B2 P

相较2009年,四大行贷款总规模初次环比降落的配景是,从2008年第四序度开始,中国贸易银行进入到了信贷怒潮之中。

) H6 w' P4 Y! [: N' h" T$ X7 o

2 I: y2 C. D7 f在2009年当年,贸易银行贷款总规模到达了9.57万亿,比2009年之前几年的贷款总规模之和还多,而之后银行贷款规模则维持在了8万亿上下,使得贸易银行贷款余额规模灵敏上涨。& O9 _+ v; C# g! @% _

4 n" N9 v: z/ u) T; A# ?9 p2015年11月12日,银监会公布数据表现,2015年三季度末,贸易银行正常贷款余额73.4万亿元。

$ D- f# ^2 o' h5 ~$ D' d

. o$ u! P, h9 r) ?: K面临占到银行业贷款半壁山河的四大行贷款首降,中国银行研究所副所长宗良以为,在经济下行的配景下,实体经济萎缩,实体企业生产规模有所缩减,进而对于贸易银行信贷的需求有所淘汰,导致四大行贷款规模低沉。

5 a2 ~! J8 r3 b g$ D' a) \

0 ^" e5 U$ @7 \+ B一位浙江民企老总告诉界面消息记者,现在已经是西方圣诞节等相干节日需求类商品的供应高峰期,但是相对于往年,本年的订单数目有所淘汰。以是现在对于活动资金的需求量不是特殊的大,而之前订单高峰期,企业每每须要向贸易银行提前举行贷款用来增补活动资金。# w0 d& d, y* m5 s6 B7 O8 J

5 L5 f4 w+ ~3 g) J别的,实体经济下行也导致部分行业风险提前袒露,央行研究局首席经济学家马骏曾指出,部分行业出现银行惜贷企业慎贷征象。一位股份制银行人士告诉界面消息记者,沿海以及经济发达地区,部分行业出现了连片的风险会集发作,使得贸易银行之前的谋划利润一下回到“解放前”,不少银行出现亏损的局面。导致银行新增贷款对于部分行业开始紧缩,而存量贷款在到期之后也举行处置惩罚,使得部分行业的总贷款规模出现了降落。& X2 n- y& V, K1 E1 o7 T" z9 G

5 m& w# P h) l根据银监会11月12日发布的数据表现,2015年三季度末,贸易银行不良贷款余额11863亿元,较上季末增长944亿元;贸易银行不良贷款率1.59%,较上季末上升0.09个百分点。银行不良率已经十多个季度一连上涨。

; G0 q; a' R8 O# {* A9 J: V+ s* Y) u4 _$ H7 G9 h

除了实体经济下行对于信贷规模影响之外,在将来金融改革之中,贸易银行的发展模式也正在发生变革。

% i4 y( o A0 Z4 n* ^7 C

8 b: P2 Y$ f" K+ a o宗良以为,在利率、汇率市场化;资源项目、人民币国际化等金融改革一连举行中,贸易银行发展战略已然发生变革。之前,寻求资产规模快速增长是贸易银行主要思量因素,而现在则是更加机动的设置资产,走“轻资产”的发展模式。0 i+ P5 |: t+ a3 q) C

4 P* c! M3 a# s3 V

“固然此次是2009年以来初次出现贷款总规模下滑,但是恒久综合各种缘故起因来看,将来贸易银行贷款总规模将会出现涨跌两种趋势并存,将一改之前银行贷款规模一连单边上涨的态势。”宗良以为。5 J% r7 [% g7 q3 b1 `! s6 x

4 Y) C( m1 E$ J. `/ v* e$ W. }

相对四大行贷款总规模初次下滑引起市场关注,四大行的存款规模也是由之前不绝上涨进而发展到涨、跌并存的局面,而现在四大行在一些特定时段一个月流出几千亿存款规模已经是常态化。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:44:35

发表于 2019-6-14 00:44:35