11月18日,付出宝巨大更新上线刷脸功能,正式公布一个新的付出期间即将到来,曾经被成为短时间内不大概实现的技能,本日马云已经让他成为实际!很快,你在街上看到一群人拿动手机在照相,就大概不是自拍,是在购物付出!1 n& m3 _# u0 Y2 N7 m" C" I

' b- k Z% K R/ D3 ?, |

+ Y3 V' [- \! O( M4 b5 _前段时间,招行由于推出刷脸取款的ATM机而一度火热,渴望扫除银行卡,来顺应期间的发展。没想到的是,付出宝这么快跟进了,付出宝是移动的刷脸ATM机,而银行的是固定的刷脸+列队ATM机,银行的创新又被付出宝颠覆了!

# Z' O, }( S; O9 p" X! S$ a' j% m. ?0 H4 B& ?& p% G

付出宝的每一次更新都袒露了马云的野心和对付出宝的器重。双11成交912亿一点都不可骇,可骇的是912亿现金又被付出宝扫除。倒退5年,全部人都不会想到,我们的生存竟然会被一款手机软件改变,还颠覆了全部把持的金融霸权!" N) z6 n3 Y3 E# g

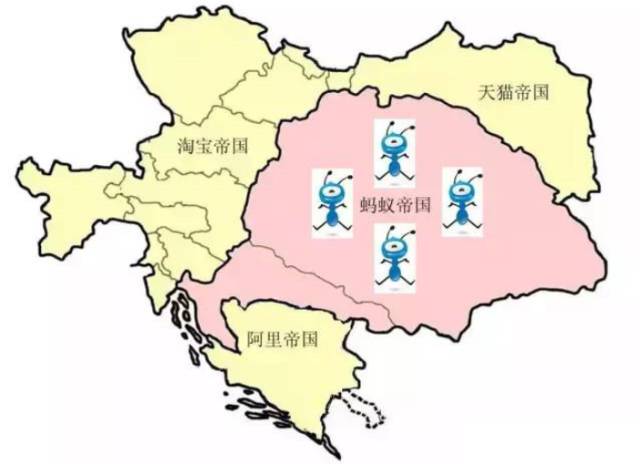

7 f7 \& U. k5 n- T! F* y在这背后,马云的金融帝国到底有多大?" Q2 _+ U: ?9 \) [) B$ d4 H

: Z) b" A4 H$ a蚂蚁帝国的生齿即是4家招商银行或20家北京银行

5 d9 H& Z. f2 J. ~/ @2 H4 T/ b( ~) u3 t4 v

蚂蚁金服同时服务于个人和小微企业。我们先以个人为例,用余额宝的用户数来模仿整个蚂蚁帝国的生齿。这是由于无论蚂蚁金服的产物怎样复杂,大部分客户都是从最最简单的余额宝转换而来的,以是其他产物的用户根本都是余额宝的一个子集。根据天弘基金的年报数据,停止2014年年底余额宝开户数1.84亿户,户均3,133.47元,而2015年一季度估计的开户数为2.27亿户。2.27亿户个人客户是什么概念呢?以下是一些告急银行停止2014年底的个人客户数,告急都是从年报和公开报道上摘录的:工商银行4.65亿;建立银行1.82亿(网上银行用户);招商银行5600万;北京银行1137万。0 P& X6 v% P5 A/ ^# l

2 F" ^: Q7 Z+ s" l0 D8 o3 V6 I5 N1 m也就是说,整个蚂蚁帝国的生齿,相称于半家工商银行,1.25家建立银行,4家招商银行,大概20家北京银行。传统金融业最难的就是获取客户,为了积聚客户不吝砸下大把金子建立网点,惋惜仅仅一个余额宝就已经颠覆了全部传统银行几十年的投资。这还只是余额宝一家的客户,余额宝固然是蚂蚁帝国的中坚气力,但假如再算天主国的一些属国的生齿,也就是蚂蚁金服旗下别的产物和服务,比方恒生电子,三潭金融的客户,帝国的生齿还会多不少。

: G1 z+ H$ C' x) s" p: Z o" d+ M( g

! h* d/ ?, R, w. H; f" f, O3 i

更有想象空间的,是跟蚂蚁帝国接壤的生齿,也就是淘宝上尚未开通余额宝的用户。这些人固然没有直接购买金融产物,但是他们对淘宝和天猫的依靠性,决定了他们将来在肯定的条件下很有大概继承付出宝和余额宝,从而酿成蚂蚁帝国的子民。这些接壤国度的生齿有多少呢?淘宝的注册用户数有5亿以上,您可以本身盘算一下这内里另有多少家招商银行,多少家北京银行。6 T0 \! w2 u' |# B

: ^- C9 V- ^( @$ I

6 u) Z9 c: \# t1 _) S1 {6 @$ x4 {

蚂蚁帝国的版图比全牌照的中信团体还全牌照

9 R( R2 k2 X1 Q* R" k

& f! k5 s" J, a( ]巨大的客户是须要金融产物来服务的。中国是奉行分业策划的国度,单单传统金融就有一行三会 - 央行,银监会,证监会,保监会来羁系,以是金融业天生就存在差异的机构做差异的业务的规矩。传统的金融控股团体,通过团体子公司获取差异行业的牌照来霸占各个金融范畴的市场,但蚂蚁金服在短短的两年间,就已经完成了全牌照的布局,不但在每个关键范畴都已经有相应的布局,而且在某些新兴的产物范畴上已经摇摇领先纵然是最早最全的金控团体- 中信团体。以下是一个简单的比力:

+ ]& ^" @, `+ ]2 L" q8 D4 M' _- |3 ~2 ~" h b# M. D

: S' T) G4 r9 } : S' T) G4 r9 }

; i3 b) k. N4 G+ y9 h$ t& Z7 ?

蓝色部分:团体内已经得到牌照的公司的名字;橙色部分:固然没有得到牌照,但是做的业务和这个行业是类似的。# \# d' I" {* [6 r# k

; z4 v4 Z1 \2 M4 A& f不丢脸出,相比传统金控团体比方中信这种配景雄厚,汗青久长,不绝布局才得来的全牌照策划的上风,蚂蚁金服充实表现了互联网头脑,有牌照的用牌照上,没有牌照的创造新范畴也照上,三下五除二,一个比全牌照金控更为全面的业务体系已经形成。更锋利的是,在蚂蚁金服内部,同一种业务大概由差异的奇迹部来竞争,有牌照的没牌照的一起上,末了哪个成了,都是蚂蚁金服的焦点业务。银行业务是最典范的例子。让我们来过细看一下,阿里在这些范畴是怎么布局的。: k% A- C1 M* x+ l* }3 S' I

! l3 M* q% t: Y! l( J! j8 W0 n5 t( a

1、银行 0 h! W! m& f" v$ D6 o/ `

* ]( D8 G2 X/ |马云讲过无数次,“我们不做银行”,由于不想受到各种现有银行业羁系的制约。但末了借了国家鼓励“民营银行”的东风,还是申请了网商银行。这个银行,在业务模式上是小存小贷,掌舵人是前杭州银行行长俞胜法。许多人不明白为什么阿里肯定要申请银行牌照,我的明白是,网商银行是一个计谋上的备选项,由于银行业务是高度羁系的行业,一旦有些业务明白肯定要银行牌照才气做,网商银行就当仁不让了。小贷也类似,由于俞胜法也兼任阿里小贷的总司理,将来小贷业务并入网商银行也不是不大概的变乱。

, z) U# _$ R4 A+ ^6 |$ n" m/ T( ?4 n( P2 |5 t1 i) e

明白了这点关于牌照的考量,再看蚂蚁金服在做的其他业务,逻辑就很清楚了。付出宝得到的是央行颁发的第一批第三方付出牌照。在银行传统的“存、贷、汇”三块业务中,付出宝是最早霸占“汇”这块阵地的。时至本日,已经没有人会否认,在用户体验上,没有一家银行能比得过付出宝。而余额宝正是基于付出宝“汇”的上风,开始在“存”上面打击,对于斩手党来说,余额宝肯定是比银行存款更好用的存款之地。

' j) i; c, |. s: @9 z: ?% L( @

6 e3 ^5 D5 [+ }芝麻名誉分,和花呗是蚂蚁金融在个人信贷方面的实行。芝麻名誉分的所图甚大,渴望做到一个征信体系,就算不能代替央行的征信体系,至少也能基于本身的独有数据在征信市场分一杯羹。而且从现在的态势来看,蚂蚁金服渴望芝麻名誉的功能不但仅在个人贷款征信上,而是可以作为一个名誉加强的平台,参加到各种须要信托和名誉的场景中去,本文开始的签证就是一例。花呗就相对来说较为简单,就是一个网上名誉卡的概念。X传授刚刚用花呗在淘宝上买了一个手机,整个过程根本上和名誉卡如出一辙,固然不须要输入名誉卡号,体验显着胜出。值得注意的是,年初的时间传出央行叫停假造名誉卡业务的消息,但花呗仍然按操持推出,这也是没有牌照做传统金融业务的一个典范例子,我的观点是,只要有利于用户,有利于整个行业的用户体验的进步,央行在这方面应该更为宽容一点。

: L/ t/ @0 D8 L* p1 @3 V; { Z( ]

' J( y. F+ w# A7 r C1 n! I5 m1 H一达通就更不为人知,但是在整个帝国的版图中是很告急的一块,它是企业贷款业务的告急承载者。前面说的都是个人业务,但实在阿里的金融板块的劈头于阿里和建行在2009到2011年的相助,其时的相助模式是阿里提供淘商家的名誉数据,建行提供资金放贷。厥后出于种种缘故起因,双方的关系转淡(整个故事是长处分配和战略方向的差异,要是详细讲的话要另开一篇),阿里就开始用本身的小贷平台给整个阿里供应链的供应商提供贷款。到后期,干脆收购了专做外贸企业服务和贷款的一达通,作为本身的贷款平台。外贸业务是贸易银行的传统业务,也是企业银行关系的根本,一达通有了贷款本事,实在也就切去了银行供应链金融业务的一大块蛋糕。+ C. E2 s5 q7 Q. D& _; S3 ]+ p! M

6 G, \4 [" Z; U: l" T

9 W* n5 P p! W& `& W4 z3 r" O2、证券 % U, \& U: c* K* h; ]: ~# X

/ x) k9 y+ T+ Y) D3 m5 q9 R6 L

证监会固然不绝号称要开放券商牌照给互联网公司,但不绝只闻楼梯响,不见人下来。没有券商牌照的蚂蚁金服自然不甘寥寂,起首收购了长江证券下属的长江证券承销保荐有限公司得到了投行业务的门票,接着又收购了香港上市的瑞东团体,拥有了香港地区的经纪业务资格。而对于最焦点的A股经纪业务,过细的用户大概已经发如今付出宝钱包里上线了股票应用,直接提供股票报价,这个布局和腾讯的自选股App 一样,都属于先占据入口的活动。客户积聚到肯定水平,直接就可以对接现有牌照的券商,由于占据了最告急的客户源,可以想象大部分的佣金和其他长处将会由蚂蚁占据。当证监会终极批复了自有牌照,传统券商就会惊讶的发现,、己的客户原来转走是那么的轻易。5 Q, V0 |0 A% X1 q; r

, _* y& y. {$ a, F, ^- }, e9 J% x" w

5 d- Q" w3 L$ p证券范畴的另一步暗棋是恒生电子,这个A股市场的互联网金融的旗头,我会在下一节“蚂蚁帝国的明珠 -金融机构可望而不可即的数据”里详细分析。

+ E6 ]) o4 A# d" R2 X# F: x% x6 H' c* g1 T

3、保险

) p6 N9 U" V$ T“三马卖保险”曾经是众安在线创建时的一段韵事,但其时我就说过马云的股份比马化腾和马明哲的高,后两马肯定不会经心全意支持众安。果不其然,如今的众安告急靠淘宝系给的利润空间(退货险等)生存,已经很明白是蚂蚁帝国的附庸了。固然,就如我上文所说,阿里的计谋不绝是鸡蛋不放在一个篮子里,何况众安拿的只是财险的牌照,出的也告急是比力偏门的险种。对于传统寿险,养老险和康健险,“淘宝保险”仍然扮演了蚂蚁金服的另一道保险,从分销的角度,把淘宝的流量变现成为贩卖保险的佣金。固然成效还远远算不上亮眼,但从产物供应的丰富水平,从自有产物的开发(比方和泰康一起推出的“关爱宝”),都还可圈可点。+ W# }7 j0 X b) M# R7 E

6 e: V- E" _/ E2 j/ s3 Y

2 \3 x, Z5 d# @. Z6 `2 Q* |. {# M5 Q. E& {. [- m7 {3 U

4、基金

9 O2 f. ^! p% J+ v4 l# N% e! s8 l ~# s, e# H: P) A8 n1 Z

蚂蚁金服在基金业的布局实在颇类似保险业。自有的天弘基金自不消说,7千多亿的货币基金之外,开发的指数基金(“轻易宝”)和其他产物都是拓展客户选项,给客户全面基金选择的战略之举。最为惊艳的是下属的基金子公司天方资产,创建刚两年,专户专项规模已靠近余额宝的1/4,在全部基金子公司中名列第六,在非银行系基金子公司中名列第一。

6 M- ^; j1 A! a8 d3 F4 h. R

# `2 i6 } `0 G4 T& O* f

$ B- ?) H$ Z% i0 V" o/ I% `4 y+ w除了依靠天弘开发基金新品种外,蚂蚁金服还充实利用外助,比如和新华基金连合发行了新华阿里一号保本肴杂基金,和博时基金相助利用淘宝计划的“淘金大数据100指数”管理的博时中证淘金大数据100指数基金。: t* t$ h8 s+ O; ~7 d) V

2 J' q" u% u, x9 |) E3 K

固然也不能少了基金理财超市,和保险一样,固然体验另有待加强,但是仗着淘宝的无敌流量,也能为蚂蚁帝国贡献一部分贩卖佣金收入。蚂蚁金服还投资了数米基金网,持有证监会颁发的《证券投资基金贩卖业务允许证》,和网商银行一样,都属于根正苗红的后备军,一旦和羁系机构正面起了辩论,就可以直接顶上。

% C. c" H4 o0 @2 W3 f v9 ]! c

" D3 v G5 z6 w

0 V z/ {* F. m5、信托

6 ^ W% Q. @( r1 F; v! {

# T" l7 f+ Q0 B9 c/ I9 P5 ` y3 Y至少根据公开信息,蚂蚁金服并没有信托牌照。但是没有信托牌照不代表不做信托的事。对于信托行业最告急的通道业务,大概叫“原始的资产证券化业务”,蚂蚁金服迩来低调的注册了一家名叫三潭金融的公司。三潭金融要做什么,CEO吴志刚曾经在继承采访时说过,告急是三块业务。第一块是包管的包管,第二块是数字资产抵质押的融资, 第三块是利用大数据和IT技能,提供给投资人大概金融机构完备辨认风险和控制风险的工具。我以为他没有讲清楚。实在三潭金融就是想把传统的非标资产流转起来,也就是想把信托类产物标准化和买卖业务平台化。从这个意义上来说,没有信托牌照反而是一件功德,就像陆金所的Lfex 金融资产买卖业务市场,针对的是金融机构间的买卖业务。+ s) E7 p8 ?# ]8 Y( [& ~* g! V

3 l+ h9 ^# C% v( @0 ~: x+ G* K& O# G7 X3 c

娱乐宝,顾名思义,就是投资影戏的余额宝。实在这个“宝”和余额宝差的有点远。投资影戏不像放贷给银行客户,投资影戏是高风险高收益的活动,一个影戏可以像小期间那样爆红,一连集都分成两部拍,也大概像平静轮,上映两天就惨遭下线。但是娱乐宝却偏偏玩了个类固定收益的产物布局,实在就是把高风险资产包装成“刚性兑付”的乞贷产物,以是明白我为什么把娱乐宝放在“信托”这一个行业里了吧。& W+ T! O8 j" `5 O' Y/ a

& ^" S" W w( z

0 {. p# c2 e) |# d: M* K6、P2P ( L3 N0 z. P1 A- J. X

" W8 n# i; W6 }5 I s

招财宝平台从来没有说过本身是P2P。但是我们看一下它做的业务,除了卖产物外,还提供了“变现”功能。所谓的变现实在就是利用已有的金融产物,天生一笔个人贷,假如有人购买,就完成“变现”过程。这就是P2P,只是有抵押的P2P而已。利用P2P的贷款放大功能,同一笔金融产物购买完可以通过“变现”向另一个人借一笔个人贷,而借出的这个人也可以用本身刚刚借出的这笔个人贷再“变现”,借入另一笔个人贷,循环往复,水涨船高,日长夜大,血脉贲张(假如有爱好的话可以百度一下货币乘数的概念,固然并不完全一样)。招财宝的累计金额已经高出1千亿,只是余额有多少,蚂蚁金服官方从未公开过。

0 \) T/ e8 G1 p: o

/ n0 ~8 {3 F/ z. m6 x" G% B

: M: h8 S1 p7 @3 a7 A* @- J6 f蚂蚁金服在 P2P 范畴另有一支投资是融都科技,我会在下一节“蚂蚁帝国的明珠 -金融机构可望而不可即的数据”里详细分析。

6 m4 n5 t' p( c, x6 n8 ]6 ]# p$ d& @( p" t. h! I

/ g& n0 d$ f1 j) X, e: I* m7、股权众筹 ; V1 C0 G, R5 H: {4 _( h# Z

9 F' ]3 a) @" g; m: {8 u1 T( o9 n5月,蚂蚁金服副总裁韩歆毅在一档名为《一马当先》的互联网+贸易创新大赛的启动仪式上透露,将筹办上线股权众筹平台,为创业者提供股权众筹融资服务,支持创新与创业。这个平台被定名为蚂蚁达客,这是直接用蚂蚁定名的业务,将来的其他业务会不会也用蚂蚁定名,我们拭目以待。现在这个平台还未上线,但是在股权众筹的竞走上,蚂蚁金服已经领先了一个身位。, D( k; U, o% g+ x- j

$ l5 X5 v" k5 w+ U) G. B0 z; p& k) v$ Q0 I" F& r+ Z- T% h4 ~9 B2 u

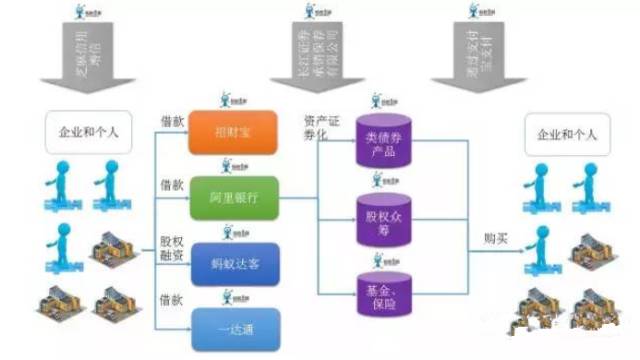

总结来看,如许一个幅员广阔的版图,证实白蚂蚁金服早已不是当年的付出宝。完备的产物线提供给客户的是一站式服务的顶级体验,而在某些新范畴的领先上风是传统金融机构瞠乎其后的。拥有差异业务的最大利益是可以跨界策划,某些产物大概单独来看不大概做成大概效益不敷高,但是假如一个团体集多个业务单位之力,就能化腐朽为神奇。下面这个图就展示了蚂蚁金服内部一些业务单位连合起来,就已经没有传统金融机构什么事了。! }7 G; F4 t$ N. X% [

$ G( K2 C: ~' T, t$ Y/ h" B

" V1 U, ^! ?1 F5 h8 O

# P3 y0 z/ z! d+ Z3 f/ `5 ^" u/ F! {, M9 u5 p; B- r- ]4 O

蚂蚁帝国的明珠金融机构可望而不可即的数据 $ F6 ]) `- D3 h, \1 H" ?

+ j) k7 Y$ [8 \

蚂蚁帝国的版图是云云巨大,但到现在为止掖掖仪用传统金融行业的视角来分析马云的布局。作为互联网公司的大佬,蚂蚁金服一家单挑整个行业的底气来自于它的独有资源 - 数据。7 D i# [' O& O7 ^3 A; Y# @

: z3 \% p+ F$ h; d( D淘宝和天猫不对外开放买卖业务数据。马云称,阿里拥有了大量的消耗者数据、小企业数据、金融数据、物流数据,各方面的数据,这些数据“不是我们的资产,这是社会的资产”,为此,阿里决定对数据“原则上不开放”,“由于我们以为如今我们在完全没有保障数据安全、数据隐私的情况下,必须保障数据的安全和隐私,我们只跟我们信托的战略相助同伴共同打造将来。”纯粹从贸易的角度来看,如许做也无可厚非。蚂蚁金服可以基于这些数据,开发出新产物和新贸易模式,最简单的来说,基于在淘宝上的商品购买数据,保举符合的投资或融资产物,已经靠近实际应用了。对于不在阿里“战略相助同伴”名单里的传统金融机构,以致是坐拥最大的外交数据的霸主腾讯,在这件变乱上也怎样蚂蚁不得。5 D" Q8 d$ @2 \: |, O$ x( }

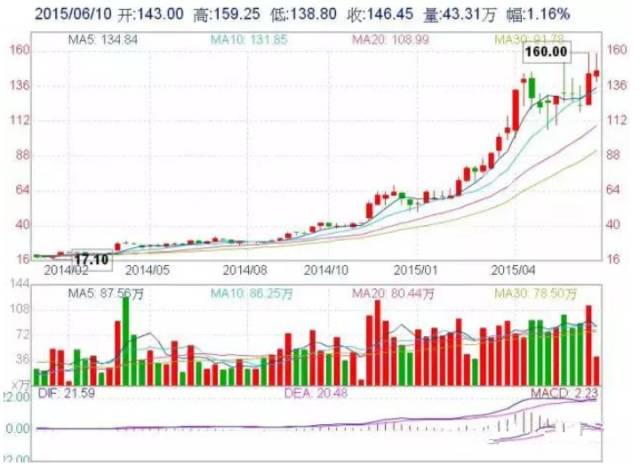

6 n% v& c) m7 U/ k2 t. q马云迩来几年不绝在全力以赴的宣传一个新词“DT”。DT就是 Data Technology,数据技能。除了拥有数据之外,怎样分析利用数据是蚂蚁金服的一个告急方向。蚂蚁金服有几个团队在做这件变乱。这当中,最值得一提的是恒生电子。

$ `6 T7 X* j/ e3 a% _& p5 X4 B2 P

恒生电子,包罗旗下的恒生聚源,为中国绝大多数基金公司提供配景买卖业务、结算、投资等焦点体系,2014年4月马云与谢世煌控制的浙江融信收购恒生电子的时间,市场上还掀起了一股不大不小的波涛,由于基金公司们担心马云会将敏感的买卖业务数据据为己有。固然直接的影响是没有的,恒生电子作为体系提供上是不大概也不敢盗取客户信息的,但是通过恒生电子,马云直接和基金公司和基金司理创建的业务接洽,而恒生电子也成了马云的一支奇兵,石破天惊的HOMS 体系从另一个角度把传统金融机构的围墙凿开了一个口子。通过 HOMS 体系开户,一个私墓基金可以很方便的绕过券商的稽核和风控,举行类似场外配资等本来不能在券商实现的业务。证监会迩来开始意识到了这个毛病,齐鲁证券,长江证券等胆子较小的券商已经开始断开与 HOMS 体系的数据接口,对于 HOMS 来说有一点小妨害。但是恒生 HOMS 体系的用户根本已经很巨大了,听说有几千家机构的几千亿资产,证监会的关注已经不能制止恒生的步调,迩来的股价表现也证实白这一点。

$ Y3 L% ]' k" B$ e# Z6 y9 q9 P$ R

' b( ] G% K8 D2 ~# r& y( C5 ^& ~; e8 C

5 f2 p( t/ v! J$ Y# a% y2 j马云入股的时间是2014年4月,买下恒生电子母公司恒生团体的代价是32.99亿人民币,如今的市值已经高出180亿。其时入股时,市场还在推测,为什么是用个人持有的浙江融信买入而不是蚂蚁金服直接入股,X传授其时的推测是其时股权架构还未调解完毕。不出所料,2015年6月9日,恒生电子公告,浙江融信将持有的恒生团体按照2014年4月份的原价(附加一点融资本钱)转让给蚂蚁金服,从侧面证实白代持的推测,也让蚂蚁金服正式持有了恒生电子的股份。1 I& H1 ~- q) D% H+ y& F* u

+ M2 s" b3 ]$ X7 R$ Y& H/ Z

恒生电子另有一笔“小”投资值得一提。2015年4月14日,恒生电子和其关联企业云汉投资共计出资6600余万,得到融都科技合计46.9%的股份。融都科技的焦点产物为 P2P 网贷买卖业务体系,以是从投资逻辑上来说,融都科技就是 P2P 界的恒生电子,曾经发生在恒生身上的故事,都有大概在融都身上再发生一次。1 m% B1 g0 M3 l- ^& T

6 |" ~0 E+ U( W. ]3 G3 Z$ Z7 h

0 Z( n1 H5 g5 ^! Q0 U8 `

蚂蚁帝国的友邦马云布下的奇兵

4 ~- [5 X' |: B+ w, w# q+ Y2 p4 g+ @7 U& n* o' D$ k8 ]

有那么一些公司,并不在蚂蚁金服的投资范围之内。它们大部分是阿里大概马云私家投资的,但是在蚂蚁金服的帝国征程上,也扮演着不可或缺的气力。4 c. o7 ^* U! n! h

$ h8 g2 J" E. R7 i s同盟军第一团体军-包罗阿里影业、阿里康健、华谊兄弟以及别的阿里系公司,它们固然不是直接金融企业,但是可以提供金融业务所必须的客户和资产,比如阿里影业的娱乐宝。' e/ p0 ^% g3 y4 u. E3 g

0 p. M5 T- ^/ Q. s9 m同盟军第二团体军-6月4日,阿里巴巴公布投资第一财经传媒有限公司,除第一财经成为付出宝股票行情体系的资讯提供商外,双方还将广泛收罗全市场的多元数据。但第一财经的金融数据是否足以支持如许级别的相助就不得而知了,阿里在媒体范畴的另两笔投资:虎嗅和新浪微博投资完毕也没有大张旗鼓的新产物或服务出来,让我不由得以为它们被投资的代价就在于原来的媒体基因。毛主席说的,"枪杆子内里出政权,笔杆子保政权",我只能帮你分析到这儿了。

; d z6 o5 N1 F4 y) }* b' v! n+ l" p/ V. b, T- z2 W7 P- R

0 ^5 B( U2 r* C; O( c, ?. h蚂蚁帝国的隐忧金融人才的稀缺

, O- `' \4 w4 w/ S' R A

8 }& W9 \& h" r3 s# {" ]- B, G帝国扩张的太快,没有富足履历的将才继承重任,是蚂蚁帝国最大的隐忧。

# @" {& |$ u4 N& c7 J7 W/ H/ l" t; K/ G* i

蚂蚁金服的CEO彭蕾,之前是阿里团体首席人力官;总裁井贤栋不绝从事财务方面的详细工作;副总裁袁雷鸣,之前主管付出宝技能;副总裁韩歆毅,履历告急在融资范畴;副总裁彭翼捷,告急履历在运营;副总裁俞胜法,之前继承过杭州银行行长,是履历最为靠近传统金融行业的高管。假如说这些高管本身的互联网履历和金融行业的学习曲线富足陡峭,可以把握蚂蚁帝国的团体航向的话,风险最大的部分其着实中层,大部分员工来自互联网公司,固然不绝在向传统金融机构从业职员招手,但实际上可以或许符归并融入阿里的互联网文化的人还是不敷。

" ^8 K& V- Y0 s& K" h. L& N& A* I

9 i# s! H, y( o" ?# [所谓妖怪在细节里,阿里铁血的文化让员工们打了鸡血嗷嗷向前冲,而很少有人夸大风险为先。固然创业阶段齐备为了速率,但帝国霸业初成,客户的渴望就差异了。2015年5月27日的付出宝宕机变乱就给帝国敲响了警钟,按照传统金融机构异地双活,定期练习的风控步伐,仅仅由于挂断光纤就导致这种大面积的停运是不可想象的。假如一味夸大快而丧失了对金融风险本身的审慎,那么只须要再出现一次全局性的金融危急,蚂蚁金服的产物链条上就有大概发作不可预期的风险,其时就算帝国多么强大,也不能独善其身。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:44:22

发表于 2019-6-14 00:44:22