2015年地方债全景:部分省份债务率超警戒线

. W1 F, J/ M, X$ `6 x版权:泉源 21世纪经济报道

2 v$ M: o+ L( H" a随着各省市2015年债务数据徐徐披露完毕,21世纪经济报道记者根据当地各省、直辖市、自治区披露的发债文件及评级陈诉中的债务数据梳理,开端绘制出了2015年地方债图谱。

+ _: M/ }" Q; G, K9 y: g5 G/ t1 A9 e- n6 R- }# Z

2015年末,江苏省当局债务余额超1万亿,居各省份首位。别的,辽宁、云南两省份的债务率已凌驾100%的警戒线。

7 ?2 z1 j# t9 d$ W; U6 H

: v" |4 E0 L% [, M% b1 `8 G克制5月23日,大部分省份及筹划单列市公布了2016年度的发债文件。但仅有14个省份公布了克制2015年末的债务余额数据。根据这些数据可以管窥43号文印发后一年地方当局债务发生的新变革。+ R, E& r8 [# U: y, C

- z+ {& G$ D+ l+ ~9 W

当局债务增速放缓2 J" ?3 ?: H- ^

- p+ P: j9 T$ S( O; y

在2013年6月末、2014年末两个时点,江苏的当局债务余额居天下首位,且2014年末高于第二位广东省1834亿。固然现在公开数据并不全面,但由于2015年末江苏债务无显着镌汰,再次高居当地“榜首”应无疑问。

" e$ D% C0 z3 g& C& R/ U2 D! T2 D! U: q

在2013年6月末至2014年末这一时间段,除重庆外各省市、自治区的债务余额均大幅增长,增速最低的为四川(14.61%),最高的为贵州(89%)。缘故原由在于2014年债务甄别工作中,地方当局倾向于将当局或有债务认定为当局债务,由此导致当局债务激增。. \0 _0 f' N0 [

, d o+ n5 b2 T( F; _

2015年当局债务增速显着放缓。在可观察的13个样本中,共9个省份2015年末的债务余额相比2014年末小幅增长。增幅最高者为山西省,增幅为12.58%。

9 x" t) f3 n3 R* T) C" I% R# d. p# C/ l" e/ V( }

按照财务部的要求,2015年地方当局只能通过发行地方当局债券新增当局债务,债务增速放缓分析对地方债的限额管理已起到作用。不外,据21世纪经济报道记者相识,一些地方当局通过签署回购协议、明股实债以及答应固定收益等方式变相扩大当局债务的举动仍旧存在。

: k6 S; W$ p& h3 h6 c$ k! }( Q) r0 l0 I! w. `

数据还表现,部分地域在2015年期间减少了当局债务。据21世纪经济报道记者梳理,江苏、四川、河北、新疆四地的当局债务余额小幅降落,降幅在4个百分点以内。% E" @ U6 L, M1 X3 e' y

$ L$ d/ U p% n2 r

四川省财务厅体现,2015年该省通过预算安排、项目收益、PPP转化等方式归还存量债务338亿。2015年末当局债务余额相比上年末小幅镌汰0.2个百分点。0 X8 g" o7 h8 v; [

" k5 c: C; n6 W7 H. s9 U" v重庆市的减债举措引起更多关注。数据表现,2012年末重庆以92%的债务率高居天下第三位,2015年末债务率降落至75%,降落了17个百分点。21世纪经济报道记者此前报道,重庆的减债方式重要通过地盘出让、资产变现和推进PPP等方式实现。# I: B, u' q6 _3 D

! G" I5 A% \* _* ~1 u0 a一样平常债占比约70%( Q1 V6 K2 N* M% y

& `& b5 ?" ~4 w$ o; y/ R0 S: R# ]$ }值得留意的是,大部分地域在披露2015年末债务数据时并未披露相应的债务率。“债务余额及限额数据是财务部要求逼迫披露的,但债务率数据不做逼迫要求。”一位到园地方债评级的分析师对21世纪经济报道记者体现,“地方当局在这个数据上比力审慎,能不披露就只管不披露。”+ |) S2 r, C/ S/ \% _6 P6 k

& @) @% m' z$ { s* v. |, V

债务率是权衡地方当局债务风险的关键指标,即债务余额除以综合财力。此中,综合财力为公共财务收入、转移付出、当局性基金收入及国有资源谋划收入之和。客岁底,财务部长楼继伟在天下人大常委会上披露,克制2015年末,地方当局债务率为86%。2 X2 k; b% {* U; ?, ^! K: X

3 m+ [7 \, `# r21世纪经济报道根据前述公式盘算,2015年末辽宁省和云南省的债务率已经凌驾100%的警戒线,分别为157.72%和121.67%。当年末两省的债务余额分别为8718.50亿、6228.60亿,债务率高于100%表现两省的债务余额已经凌驾其综合财力。别的贵州省2014年末债务率到达191%,因无干系数据披露,贵州省2015年末的债务率尚无法盘算。

! l# y' s% E, k: m, V: Z9 Y

1 F( h5 r7 D' Z3 Z+ b: k别的,河北省披露2015年末其债务率为87.30%,也较为靠近警戒线;江苏省的债务规模最大,但其债务率并不高,2015年末为68.5%;在数据样本中,甘肃省的债务率最低,为48.58%。

" e% n9 Z* f2 X2 U7 w/ ]" {& v# Y* p$ J9 U: V$ j/ V

按照财务部此前的债务甄别办法,当局债务分为一样平常债务和专项债务。此中,一样平常债务重要依赖公共预算收入收入归还,专项债务重要依赖当局性基金归还。根据梳理,2015年末地方当局一样平常债占比力高,在70%左右;专项债占比小,比重在30%左右。

0 O( |. O1 g9 x. W! \2 Z6 d0 B% h! s# a' d' A6 y* w

现在,由于财务收入增速下滑以致负增长,当局性基金收入也出现负增长的态势,地方当局可用于归还债务的资金降落,债务风险随之增长。详细而言,2015年辽宁、黑龙江、山西三省财务负增长,其财务收入分别负增长33.4%、10.4%、9.8%。

* t+ a) ?' X+ X, w

( v% V* Y' \5 _, p F9 {本年一季度,辽宁、山西、青海三省的财务收入负增长,增速分别为-12.1%、-12.8%、-2%。如果这些省份财务收入大概当局性基金负增长的趋势在本年仍旧一连,本年末这些省份债务率大概会有所上升。' Q( y; g+ Y/ I3 R

& P" Q. _4 I8 {$ R

此前,险些没有地方能就当局的举债举动举行细致的评估。2014年10月尾公布的43号文提出,要将当局性债务作为一个硬指标纳入政绩稽核。# t4 O g2 H3 h! C/ r& p1 t

+ W1 j6 u% T, V# F* {' G

从各省份公布的政策来看,这一步调已为地方当局采取。如辽宁省组建了辽宁省债务管理办公室,作为负担当局性债务管理职责的专门机构。别的,该省将当局债务状态作为政绩稽核的紧张指标,强化领导干部在任期内举债情况稽核、审计和责任追究。% m& {2 y: e1 C: \5 @

( x% ^- q* k6 F' _1 M! y) U6 A9 o

“由于作为一项稽核指标,构造部分以致上级党委领导肯定都知道稽核效果。如果债务率、负债率等指标不及格,上级当局领导还会找下级当局领导约谈,以致转达品评,对束缚地方当局盲目举债会产生积极效果。”河北省财务厅原厅长齐守印对21世纪经济报道记者体现。9 Y; C4 M% t q: c5 D8 Q% ] E

银行欠下巨额坏账,谁来江湖济急?

( p4 a( j( N; f# g泉源:凤凰财经 综合Wind资讯(windzxsh)、首席经济学家论坛、贸易金融(trade_finance)报道5 o* X% s r1 X Y" B: ~

一季度中国经济的精良体现让全天下松了一口吻。但是仍有一些人质疑中国,这一次,他们将眼光转向“债务”题目。. R7 l, U' w; n, V/ L2 D. h

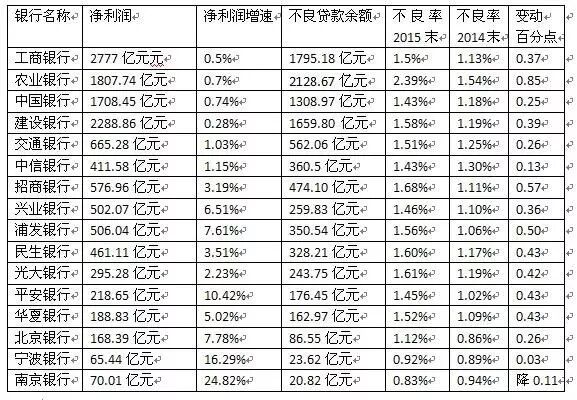

银监会发布的2016年一季度数据表现,贸易银行的不良贷款和不良贷款率呈双双上升的态势,银行业资产质量面对较大压力。

9 c$ L( r8 Y9 p0 l0 G% F7 e7 s ! F2 A0 E9 O2 U, I1 R \ ! F2 A0 E9 O2 U, I1 R \

在中国,随着经济放缓,银行利润故步自封,坏账飙升。尤其是随着当局清算“僵尸企业”的大幕拉开,银行的资产物质将进一步恶化。9 k( a1 U' @! Q8 f

据外媒报道,中国正加大清算银行坏账力度,由国家主导的一个“债转股”筹划从3月初的约莫1200亿美元飙升至4月尾的2200多亿美元,不到两个月整整增长了1000亿美元。增幅之大,暗藏着银行不可预知的坏账危急。

5 n3 N( c" A8 |' K' `1 ]! D' U$ n这还不敷,中国的坏账“原子弹”在银行贷款总额中占比已高达20%。当局大概不得不向银行体系注入10.6万亿元人民币的新资源,这相称于15.6%的国内生产总值(GDP)。这个坏账率之高,令人惊叹。! Y: ?' F" ^2 }1 r! C

那先来遍及下什么是银行坏账?

( v; j" [0 a, k4 J- f银行坏账是指,由于市场经济的极大不确定性,银行无法收回或收回的大概性极小的应收款子。欠账时间凌驾三年的都可以确以为坏账。银行的坏账分为两类,一种是乞贷人恶意躲避还款,一种是由于资金短缺,短期无力归还。而“僵尸企业”还不了的债务占了很大的比重。+ K' A7 w R% y; Z9 r3 u

为什么会产生坏账堆积呢?现在中国的市场经济主体有的不是真正的自尊盈亏,好比很多国企欠了银行的钱,末了谋划不善没钱还,这可怎么处置处罚?有的是债转股。如果能及时债转股了,也答应以克制停业,但从何谈起自尊盈亏,长期循环下去,僵尸企业不清算,经济怎样引发活力?

/ ^1 h! e! i/ t8 p+ s* @1 j终极必要当局来摒挡这烂摊子。% [9 ~ B- p+ h) X9 V

当局使出的第一招是:“坏账债务”转化为“债券”! m) h9 d+ f1 ]: U' j' D& d

早在2015年,中国已答应了高达4万亿元人民币(合6120亿美元)“债务”转“债券”。这意味着,国有银行把发放给地方当局关联企业的短期贷款,置换成限期长得多的债券。& [/ y) x7 k1 U( `# i

这也将银行的贷款坏账转化为了债券,延伸了企业还债时间。这个筹划被誉为一项乐成创新,由于它化解了地方当局受到的债务压力。7 l& ^2 c* @9 @/ m0 l9 D' h3 x8 {

当局使出的第二招是:“债券”转“股票”

3 Q5 ]; \# b2 n7 V/ |- h5 ^通过债转股来大量减少不良资产。这种方法在上世纪80年代和90年初的拉美债务危急中很盛行。它大概夺取到一些时间,但并非办理之道。; \% Q( B6 r6 |; _

这个大招就是银行“债转股”,那些堆积在银行里快要发酵的长期债券(原来是由银行的坏账转化而来的),一下子就能转化成股票出售,这有两个深意:: K9 E9 v u8 n/ T9 h( {) f* O( }

( z* y# I, ^, [" ?3 a1、胁迫银行成为那些无力归还贷款的企业的优点干系者,将在本年进一步拖累银行利润。1 W1 a& i' K1 m

2、再一次奇妙地将债务风险转移到股市上,终极还是会由广大股民买单。

. w4 }$ f) D5 N5 m# N, J" v0 x" _4 p无论是债务转债券还是债转股,这些只是当局应对坏账的两条战线。

+ w% T$ B/ i- i; ?当局另有第三个大招,地方版“坏账银行”设立。

) t5 V) O9 O l4 v, ]据报道,在已往的半年内,23家地方版“坏账银行”已进入处置处罚不良资产尤其是金融不良资产的市场中。

# @; ~" V0 u7 Q3 H, d9 g那么,什么是 “坏账银行”吗?相识下坏账银行的宿世今生吧。+ m5 v3 P8 O0 U5 a

坏账银行,即资产管理公司,是一个专门处置处罚不良资产的股份公司,可收购和消化银行机构巨大不良资产(题目资产和有毒资产),可以自由生意业务资产,发行债券。简朴而言,坏账银行就是“先低价收购一堆烂瓜,再挑出好瓜卖掉”,雷同于“肾透析”。( f1 x, n/ U* {: S2 Z

坏账银行与1980年代美国救济储备协会时创建的美国处置处罚信托公司和中国1998年创建四大资产管理公司剥离国有银行不良资产的做法相似,即当局以肯定的代价从贸易银行收购不良资产,然后举行整合末了以肯定代价出售。

( T' N; B. J$ x: }比方:上世纪90年代,中国四大银行将2100亿美元坏账剥离给坏账银行,然后在本世纪头十年中后期上市融资640亿美元。

! f9 i& b5 C" S: Y8 x/ Y“坏账银行”从“国家队”到“地方版”

Z" H! I4 C8 M3 r( r) u" K% h/ @4 `此前,中国已有华融、长城、东方和信达四大国有资产管理公司。1999年,亚洲金融风暴中,中央金融工作集会决定将工、农、中、建四大银行的1.4万亿元的巨款坏账果断剥离。; x5 ~4 A8 a8 Q' b3 ]4 r, y

四大国有资产管理公司是此类债务的重要买家,2011年至2014年间,它们的资产总额从3450亿元人民币(合530亿美元)飙升到1.73万亿元人民币(合2680亿美元)。此中大部分会合在钢铁、煤炭、房地产等行业,这些行业在中国经济放缓中首当其冲。由于很大一部分债务是按面值购买,这些生意业务在清算四大银行资产负债表的同时,也给四大资产管理公司留下了毫无牵挂的亏损。 W: ?* F0 l, g1 R9 s( g

由于地方当局的地方债剧增,仅仅靠四大资产公司的“国家队”收购债务已不敷用了,地方版“坏账银行”迎来设立高潮。如许做可以加速核销银行坏账,有效缓解银行信贷压力,办理当地域资产质量题目。8 O2 x) |$ B& K- N; u

由于政策限定,地方资产管理公司重要做不良资产的“重组和清收”而非“转让”。以是这些“坏账银行”背后的股东包罗地方国企、当地民企和四大资产管理公司。

& Y& M1 W9 a0 }2 w V' {当局的第四个大招:重启不良贷款证券化市场; y8 c. h+ G/ ^8 X2 d

8年前,中国羁系机构在举世金融危急发作时曾关闭了这个市场。但就在5月19日,中国银行、招商银行推出了不良贷款证券化产物,宣告时隔8年后不良资产证券化正式重启。外媒预计,中国本年将发行500亿元人民币的不良资产证券。

* R9 A1 [( B& W. K有分析指出,通过将银行不良资产转换一种情势,大概能延误危急发作的时间。4 B& s8 j! l4 e& C+ Y5 ~

令人担心的不止云云,有分析指出 “影子金融”(泛指规避羁系的银行之外的放贷)加剧了坏账题目。据估计,中国的影子贷款总额在客岁底到达约莫40万亿元人民币,为GDP的59%左右。此中有很大一部分并非不良贷款,但其不透明性意味着很难评估其风险,或对其举行羁系。' S" F8 z, z& Q7 T4 @+ w

只管当局使出各种大招来消化银行的坏账,各人好像也都做起了不良资产处置处罚的大买卖,坏账酿成了一笔好买卖。但是中国处置处罚不良资产的回报率有多少?这个题目应该引起羁系部分的鉴戒。- J$ e7 C8 f' a w4 G2 z

由于很多不是以不良资产公司、资产管理公司的名义做,都是各种投资公司。如果信息披露不敷,金融机构之间可以相互买来买去,但是绝对不能运送给老百姓。现在P2P已经有很多辅导了,当局更应该严防把风险运送给老百姓,不能给老百姓一个明确的固定预期收益率,忽悠老百姓。

$ \! B5 ]) C7 m3 x3 P/ T3 X一旦债务题目如果要引爆,将会从不良贷款开始,起首银行不能每次都靠当局出钱来江湖济急,银行更应该赶早规避不良贷款风险;其次,从当局监视角度来说,对老百姓负责,是羁系机构不能动摇的底线。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:50:59

发表于 2019-6-14 00:50:59