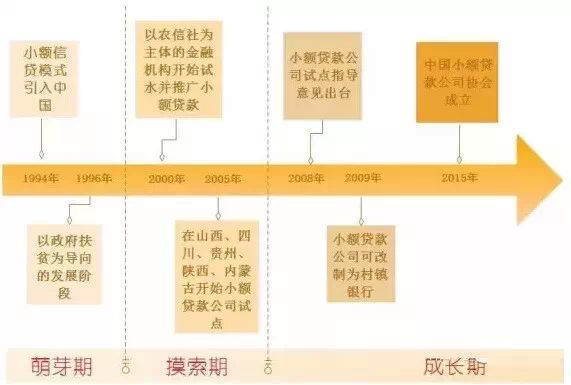

媒介小额贷款在服务中小微企业、发展农村金融、规范民间借贷等方面发挥了告急的作用,是民间资源进入金融范畴的具体实践,被外界赋予了缓解中小微企业融资难的探路石,其在肯定程度上弥补了金融体系的维度空间。时至本日,我国沉寂进入经济发展新常态,经济转型、布局调解、刺激政策三期叠加导致经济环境复杂。在新常态下,怎样扩大融资规模,帮扶更多弱势融资群体,缓解中小微企业融资难、融资贵局面,怎样打造属于小贷公司独特的发展模式和生存空间,成为以后一段时间小额贷款公司所面对的寻衅。小额贷款的宿世此生孟加拉国闻名经济学家穆罕默德·尤努斯( 2006年诺贝尔平静奖得主),针对贫苦阶级很难得到银行贷款来摆脱贫苦近况的标题,于上世纪70年代建立“孟加拉墟落银行”,开创了小额贷款模式。上世纪90年代初期,小额信贷的模式被引入我国,发展至今20余年。制止2014年末,天下共有小贷公司8791家,贷款余额9420亿元,2014年新增人民币贷款1228亿元【据人民银行2014小额贷款公司统计数据陈诉】,发展态势迅猛。图:我国小贷公司发展历程 - i, ]( v8 ~: ~( T - i, ]( v8 ~: ~( T

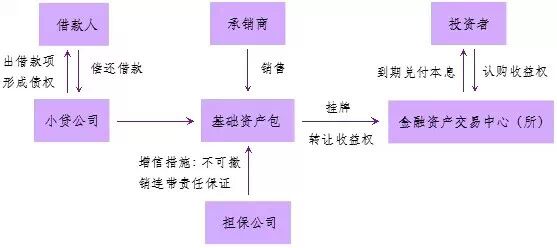

新常态下小额贷款公司发展窘境的根天性停滞(一)小额贷款公司定位尴尬,制度层面未有新突破。2008年5月,银监会及人民银行共同发布的《关于小额贷款公司试点的引导意见》中将小额贷款公司定性为“是由天然人、企业法人与其他社会构造投资设立,不罗致公众存款,策划小额贷款业务的有限责任公司或股份有限公司”。小额贷款公司其本质是依据《公司法》创建的企业,但业务范围却是金融类服务。现在还没有美满的法律法规来界定小额贷款公司的法律职位,定位不清则缺乏有效规范的监视管理,且导致税赋过重,这对小额贷款公司的发展极为倒霉。因此,有须要将银监会、人民银行发布的规范性文件以及成熟的地方性规定上升为行政法规,乃至法律。(二)小额贷款公司融资存在制度瓶颈。根据2008年5月,银监会及人民银行共同发布的《关于小额贷款公司试点的引导意见》中规定:小额贷款公司的重要资金泉源为股东缴纳的资源金、捐赠资金,以及来自不凌驾两个银行业金融机构的融入资金。在法律、法规规定的范围内,小额贷款公司从银行业金融机构得到融入资金的余额,不得凌驾资源净额的50%。从引导意见中,可以得出小贷公司从银行等金融机构融资的放大倍数仅为0.5倍,且在现有的经济形势下,可以或许针对小贷公司放款的金融机构已经少之又少。从前的中国银行和国开行曾经为小贷公司授信,现在两家金融机构已经不再对小贷公司新增授信。各个地域曾经针对本地域小贷行业融资倍数做过突破,先前的重庆、山东都实验外部融资比例从50%扩大到200%。但现实落地的微乎其微。(三)小贷公司获取优质客户本领天赋不敷。小贷公司作为金融产业链的末了,由于其风险定价,在获取优质客户本领上存在天赋的停滞。大部门的优质客户被银行、资源市场、信托、基金等渠道截获,在以上途径未走通后,才退而求其次探求小贷公司。其客户在资质、风控、包管条件上都存在如许那样的瑕疵,风控及清收压力加大。在各种制约小贷公司发展的因素中,“融资难”是核心标题之一。在政策层面未有新突破的环境下,优质小贷公司需夯实自身,进一步拓宽融资渠道,才是增强新常态下可连续发展的内涵动力。本文将重点梳理几种融资途径,以期抛砖引玉。◆ 小贷资产收益权转让融资模式小贷资产收益权转让模式是以小贷公司债权中形成的以将来还款现金流为支持,出让其收益权的一种资产转让方式,该模式系重庆金融资产生意业务所首创。自2011年7月19日重庆金交所首只小贷资产收益权凭据上线以来,各省地域性金交中心、股交中心多有模仿该模式推出此种融资产物。小贷资产收益权转让模式为小额贷款公司的融资窘境提供了一个新的途径,肯定程度上办理了小贷公司外部融资的燃眉之急。产物模式如下图:

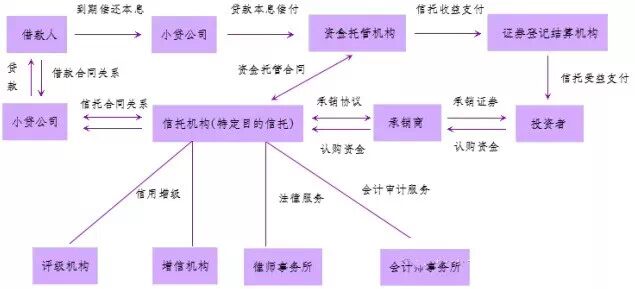

" [+ i! i1 m6 U, X对于该种模式,小额贷款公司自己是该权证的发行人,产物是收益权凭据,而非全部权凭据,在实质资产转移和风险隔离机制上,全部权并不发生实质性的转移,而是基于应收债权出让其收益权的转让方式。小贷资产收益权转让模式的推出,满足了运营精良、资质良好的小贷公司的资金需求,进步了小贷公司的资产收益率,增强了小贷公司的市场竞争力。此种模式由于缺少独立的SPV难以做到风险隔离,以是面对的困难是对小贷公司自己的资质要求较高,操纵中广泛要求外部包管,短时间尚难以将资本降下来。现在,小贷资产收益权产物已经成为一支不可忽略的力气推动着小贷公司资产证券化的历程。现已乐成发行且有代表性的收益权产物有:重庆翰华小贷发行的小额贷款收益权凭据产物(重庆金交所);安稳盈-小额信贷资产收益权(深圳前海金融资产生意业务所);黔中泉小贷资产1号收益权凭据(贵州股权金融资产生意业务中心);夏津县城镇小贷资产收益权产物(山东金融资产生意业务中心);青岛邦信小贷资产收益权证券化(上海陆金所);呼伦贝尔市亿廪小贷资产收益权产物(内蒙古股权生意业务中心)等。◆ 小贷资产证券化模式小贷资产证券化是指:小额贷款公司将欠活动性但有稳固的将来现金收入流的信贷资产颠末重组和光荣增级,再以此为根本在金融市场上发行可以流畅的有价证券的融资运动。2013年7月国务院发布的《关于金融支持经济布局调解和转型升级的引导意见》(即“金十条”)中指出:“徐徐推进信贷资产证券化通例化发展,盘活资金支持小微企业发展和经济布局调解”,中心政府此举意在推进信贷资产证券化通例化,整合金融资源支持小微企业发展,这客观上为资产证券化的开展创造了政策环境。随即由东方证券资产管理公司与阿里小微信贷相助推出的“东证资管——阿里巴巴1号-10号专项资产管理筹划”正式得到证监会批复,并于9月18日正式在厚交所综合协议生意业务平台挂牌转让。除阿里小贷外,中和农信、金通小贷、蚂蚁微贷等小额贷款债权专项筹划均已在厚交所乐成着陆。小额贷款资产证券化现在可通过信托和专项资产管理筹划两种渠道举行。信托模式: ' Z, w' D$ F4 F' r$ o, @2 b+ ^ ' Z, w' D$ F4 F' r$ o, @2 b+ ^

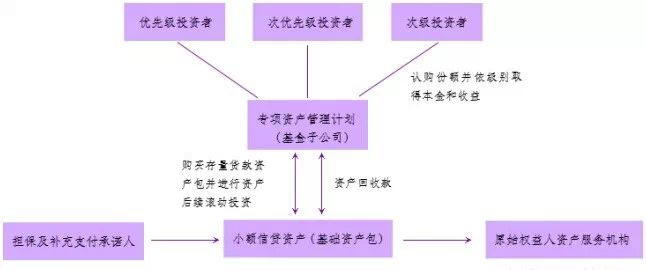

专项资产管理筹划模式:

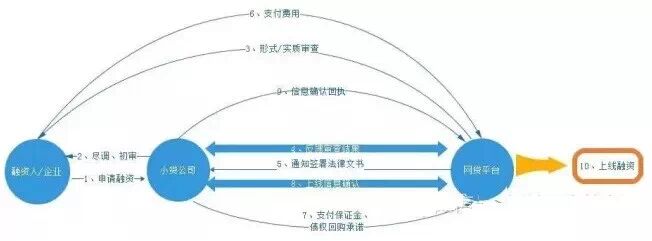

. j+ h; N: u. M: P6 C资产证券化的最大意义在于进步了小额贷款公司的杠杆比例及金融资源设置服从,随着资产证券化存案制落地,小贷资产证券化发行提速,盘活小贷资产也成为了新的蓝海市场。不外,要想在资产管理产物中更具吸引力,政策层面还需从根本资产转让、信息披露任务、光荣评级预警功能的实现等方面进一步明了,使得小贷资产证券化真正成为盘活中小微企业信贷存量,促进实体经济发展的告急工具。◆ 发行私募债券模式小额贷款公司私募债券,系通过非公开发行或转让约定在肯定限期内还本付息的公司有价债券。2013年7月19日,瑞安华峰小额贷款股份有限公司在浙江股权生意业务中心乐成发行天下第一单小贷债,接纳一次报备、分期召募方式发行,发行资金2亿元,限期三年,年化票面利率8.5%,开启了小贷公司私募债融资的模式。“小贷债”的创新发行,给小贷公司开启了一扇市场化融资的新大门。现在很多省份如广州、山东、湖北、安徽、上海政府金融部门纷纷出台私募债券业务指引,从政策制度上予以了强有力的支持,各地方政府亦为私募债券这种融资模式的发展提供有力的操纵平台。从融资源钱角度看,只管小额贷款公司对发行私募债的探索开发了融资新渠道,但小贷私募债发行利率一样平常在9%左右,再加上承销、包管等系列费用,综合利率资本已超出10%,发行资本过高。要使得债券融资成为小贷公司稳固的融资泉源,必要各地政府变革对小贷公司的认识,调解小贷公司融资的干系政策,进步小贷公司外融比重,构建小贷公司债券融资的技能平台和生意业务网路体系,作育及格的债券发行主体。◆ 上市融资2013年8月13日,江苏吴江鲈乡小贷登岸纳斯达克顺遂迈入美国资源市场,2014年10月,诸暨市海博小额贷款股份有限公司挂牌新三板,2015年1月13日,浙江佐力科创小额贷款股份有限公司(佐力小贷,06866.HK)乐成在港股市场挂牌上市,诸多小贷公司登入资源市场,由此催生了浩繁小额贷款企业跃跃欲试的野心。小额贷款公司上市是其拓宽融资泉源的一个有利途径,一方面扩展了其融资泉源,增强了小额贷款公司为中小微企业、三农服务的资金力气,另一方面,小贷公司的上市也有助于其管理布局的改善,规范策划活动。实现股权融资后,小贷公司的股权布局不再是原有的几个股东股权独大的状态,而是股权变得相对分散。而羁系政策对于上市公司的公司管理有一套更严格的规范要求,这也将促使小贷公司进一步美满自身管理布局,镌汰放高利贷的比例,真正能服务小企业。但从另一方面来看,现在小贷公司包罗羁系制度在内的制度框架不黑白常美满,如果小贷公司举行上市融资的话,投资者谋面对很大的不确定性。不外,小贷公司选择上市融资的诉求过旺,将会反过来推动政府层面美满小贷公司的各项羁系政策,将中小投资者尤其是境外中小投资者的权益加以思量,促进政府部门优化和改善小贷公司羁系制度。◆ 与P2P网贷平台相助模式互联网金融之p2p网贷平台在履历了2013年、2014年爆炸式发展后竞争越来越剧烈,现在面对的两个标题,一是怎样做好项目风险控制,二是怎样探求到优质的项目泉源。标题的存在为p2p公司和小贷公司的联合和上风互补提供了绝佳的机会,P2p公司发挥资金泉源上风,为小贷公司提供业务发展的资金支持,小贷公司为p2p公司提供严谨的风控体系和优质的项目泉源,两者“联姻”可实现双赢。与P2P的相助也使得小贷公司的根本资产收益权化整为零通过互联网金融的方式证券化。有利网、点融网、PPmoney在此方面的做法可圈可点。PPmongey网贷平台所建立的“安稳赢”产物,就是平台与小贷公司的美满联合的体现。安稳盈产物有着优质资产转让,小贷公司回购包管,增信机构回购包管,资产买断,风险隔离,资金全程羁系,信息充实披露等八项风控保障步伐,充实保障了投资者的本息安全,实现了多方共赢的局面。该产物为“P2P+小贷”模式提供了标本。线上线下相联合的“P2P+小贷”模式,起首使小贷公司对外融资渠道瓶颈豁然开朗,资金泉源不再是小贷公司发展的停滞。其次,借助互联网,使得跨地域策划变相实现,理论上,全部小贷机构都可以不再必要通过设立分支网点的方式扩展地域,全部小贷机构只要有本领,原则上都可以实现天下地域内的业务覆盖。再次,开发新的利润增长点。小贷公司在优化传统业务的同时,通过与先辈平台的相助,可以鉴戒其研发新产物,开发本地市场,多渠道满足客户需求,增长小贷公司新的利润增长点。相助的根本模式:小贷公司向P2P平台保举优质融资人,通过P2P平台发起融资项目举行乞贷,小贷公司对其保举的项目提供到期债权回购允许。小贷公司重要通过收取通道费用来红利,在相助过程中,P2P平台并非纯粹的中介,还会对项目举行“二次风控”,即小贷公司探求融资项目,通过贷前考核后将项目放到P2P平台上,而小贷公司则为项目提供回购包管及贷后管理。简图如下:

( R: _% P. Y9 t) `9 w◆“小贷银团贷款”放贷模式“小贷银团贷款”放贷模式原理来自于银团贷款模式,银团贷款又称为辛迪加贷款(SyndicatedLoan),是由获准策划贷款业务的一家或数家银行牵头,多家银行与非银行金融机构加入而构成的银行团体(BankingGroup)接纳同一贷款协议,按商定的限期和条件向同一乞贷人提供融资的贷款方式。依据小额贷款公司试点的引导意见中规定的“同一乞贷人的贷款余额不得凌驾小额贷款公司资源净额的5%”,同一小贷公司大概无法满足乞贷人的一次融资需求,如许连合几家小贷公司共同向融资人提供贷款。小贷银团成员按照“信息共享、独立审批、自主决定、风险自担”的原则自主确定各自放贷活动,并按现实允许份额享有小贷银团贷款子下相应的权利、任务。◆ 组建小贷“央行”2013年10月21日,广州立根小额再贷款股份有限公司正式创建,立根再贷款公司是广州市在天下率先创新设立的首家为小额贷款公司提供融资服务的企业。2014年9月4日,山东惠众新金融发展股份有限公司创建,该公司是国内首家以民营资源出资创建的省级小额贷款行业综合金融服务平台,该公司是以发展普惠金融及新金融为目标,以服务小额贷款公司行业发展为宗旨,以政府授权和市场化运作为本领的省级小额贷款行业综合服务平台。该公司的核心意义和代价是办理山东省近400家小贷公司的融资难、融资贵的标题,拓宽小贷公司的融资渠道,合法、合规、创新的促进整个行业发展。创建小额再贷款公司或小贷综合服务平台,肯定程度上办理了本来在信息获取方面上商业银行与小额贷款公司之间的严峻抵牾,公司致力于打造面向小额贷款公司的综合性服务平台,为小额贷款公司提供全方面、多方位融资服务。结语小贷公司的融资路径已然很多,从长远看,资产证券化及资产收益权转让模式是小贷公司得到融资的一条肯定而且可连续发展的门路。但同时我们也应清晰的看到:当前小贷公司规模偏小、优质根本资产存量有限、投资方对资金安全性及活动性要求高、外部增信机构引入资本高、实体产业风险会集等表里部缘故原由,决定了短期内处于融资端的小贷公司使用资产证券化融资源钱难以降下来,而处于投资端的投资者对于证券化产物的认同度也有待进步。而小贷资产证券化业务的重点将围绕让投资人放心、让小贷公司舒心的方向积极。因此进步资金安全、提升产物活动性以安投资者之心,开发更多新模式、真实低沉小贷公司的证券化资本以让小贷公司享受到实惠,才是题中之义。固然改善小额贷款公司资金窘境除了依靠外部融资渠道的拓宽外,增强小贷公司自身本领创建、夯实自身根本、拥有优质的根本资产才是根本的根本。唯有加大尽调力度、增强考核维度、美满贷后的流程管理;搞好风控本领、制度创建在内的根本创建;明白自身目标,做好模式定位;树立企业文化,增强团队凝结力,小贷公司才可以迎来其发展的更大空间。作者:高玉裕 泉源:大成状师变乱所 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 13:34:13

发表于 2019-6-14 13:34:13