д����ǰ��

- K) p0 T1 E* C5 \; F. r* {������õ��ڼ䣬��������ڼ䣬�����ǻ۵��ڼ䣬�����ޱ����ڼ䣬�����ŷ���ڼ䣬���Dz��ɵ��ڼ䣺һ����Ϊ��������+���ķ糱��ϯ���Ʋ�����Դ������һ����˼���������ÿһ����ҵ�ߺ�Ͷ�������ϡ����Dz�����ܶ���һ����������������һ��磬���ڷ��ͣ��������IJƲ����������������������������ع����ع��IJ��������ҵģʽ����Դ�����ֵ���������������������ع������η������ع�������������׳���Ĵ��ڼ䡣

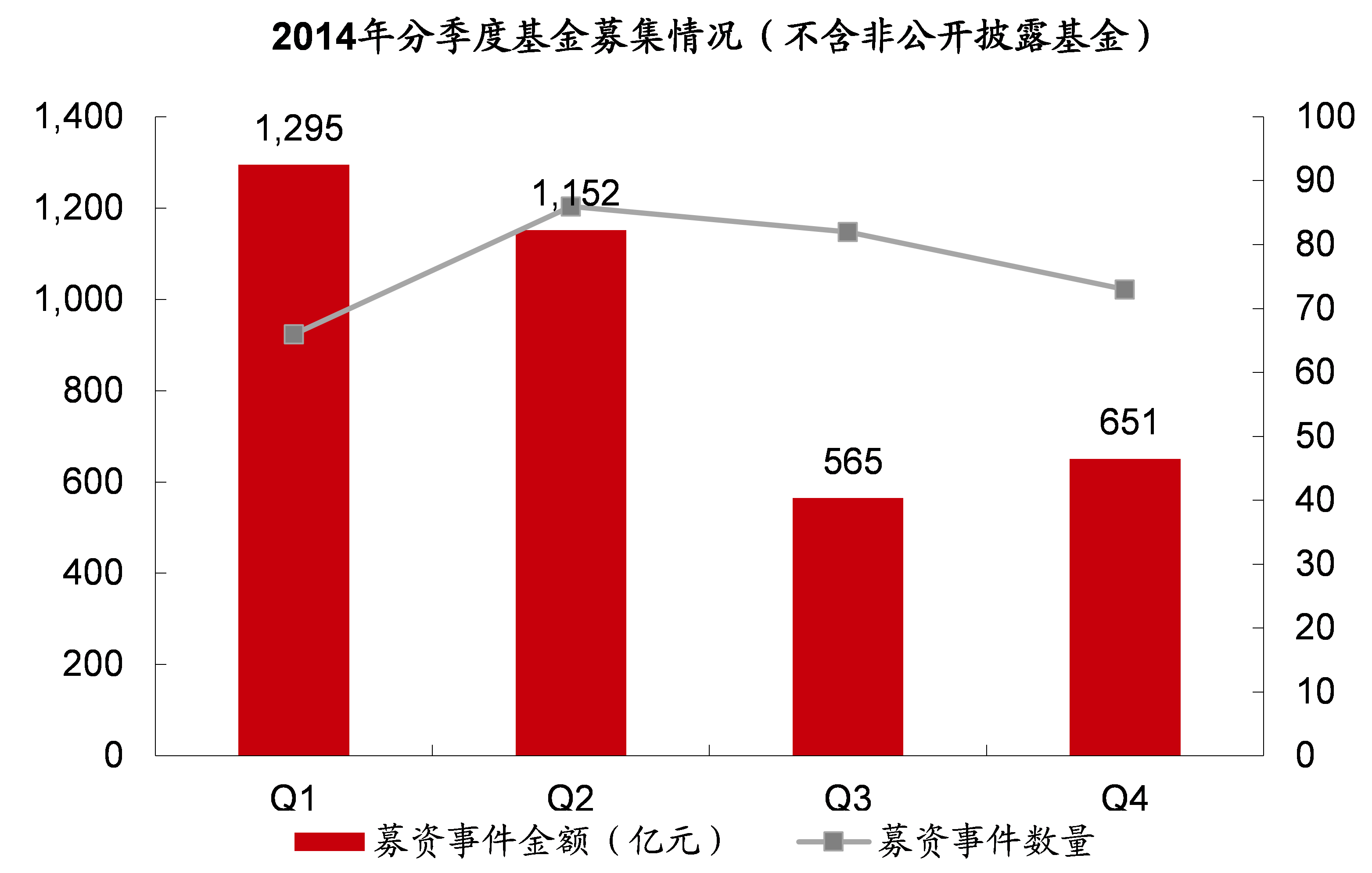

. s) O- K1 Z% F: W. }( Qһ���Ʋ��ع���ȫ��ҵ������IJƲ��������������ɵ�һ����ڶ����ݽ�����һ�����ڼ��г��ռ䣬������ʮ�������г��ռ䣺6 G3 `7 @" ^2 y1 n+ o! p/ n$ J8 [

��һ�������������ɡ���Ϸ���ѹΡ��⽻��ͳ�ε��ڼ䣬Ե���ڼ��ܸ���������������������ҵģʽΪ�������֣������ϴ�������ڹ�ģ�ռ����Ϸ&����г�����չ�����Ѿ���ʼ�����й��о�ȴ���Ըе�״̬����һ�������������ڼ��͵����£�����Ӯ��ͨ�ԵĹ��ɡ�9 ?+ A* n e) M5 l

������һ�����������������һ�ĵ�������A�ɵ���������Ϯ������ңң���ȵ����������Ƿ��ֵ�����������ʧЧ�ˡ�

% q ~: }6 C2 h����������ڶ��������������������һ����Ϣ��������ʼ������ʵ���Ĺ����ϵ����ҵģʽҲ�ӵ������������֣��������������������Ϊ�ƺʹ����ݣ����³�ΪO2O�������IJƲ���ʹ�û������ɼ��͵���������ȫ��" q1 Z% b' B9 J9 z

ʲô��ҵ��ʱ���أ�������Ϊ���������ƺʹ������Ǿ�ͷ��̬Ȧ����Ϸ��BAT������ȷ�������³���O2O������������·�����ͷ�����ʱ�������Dz���ȥ���Ӱ��и���ҵ+�������������˷����������ã�����ǿ������Դ��̽���ܽ���϶��Ĺ��ɺͷ�����������ȷ�ⳡ��������+���ĸ������Ż�����������������Դʢ�硣���dz������Ҫ������������ҵ�����ԣ���̽������ʱ���ڵڶ�����������ʤ������ҵ��- r" d" u# O5 x7 T9 r3 B5 [

1����ͳ��϶ȸߣ���ͷ���������ѳ���۵���ҵ����ӭ������������ʽ���¡����ഫͳ��ҵ�������������������ѳ֡�Ʒ����ۣ���ҵ�ڹ�˾û�ж����������о��⡣���ֳɻ��Ϊ�ֳ��ߵ�Ĺ־���������������Խ�ά����ķ�ʽ������ԭ�вƲ���������/Ʒ����Դ���Ӷ����з��ӵİѷ����ṩ��������������£������������ҵ�γɵ߸�����ν�������Դ��¡��͡�ȥ���Ļ������ñ�С�ס����������ӣ�ԭ��ҵ����ҵ�絽������ı��ԡ����һ�������������أ������ֳɣ����ԲƲ�����ʶ�Ļ�������ҵû�к�����������������Ϸ硣����ĩһ�ֶԴ�ͳ���̵��ո�֮���ڴ�ͳ�Ʋ�վ�ȽŸ��Ļ�������˾���γɸ��ߵİѳ֣���ͳ�Ʋ����ݵĻ���������ʹ��Щ����ͷ��ʱ�����ڶ���������������ģʽ�ƻ��������ݻ���չ���ռ�����ǧ���������Ͼ�ͷ��

$ t3 `: E, {) S9 ~6 j2����������ҵ��ԭ�������߽��õ�����ʱ����ԭ�з���ʹ��࣬��Ϣ������ȱ��������ϵ�������������������������ҵ��չ�����죬��ҵ��϶ȵ͡�������ҵ���dz�֮Ϊ��������ҵ���������䷶����װ�ޡ����ڡ���������̻塢ҽ�Ƶȡ�����Ҫ���������û���������ԭ����ҵʹ�㡣����ԭ�вƲ����������ѧϰ����������Դ����ȴ���������ѧϰ����ҵ��Դ�ͣ���ʱ��ʤ������ҵÿÿ��ԭ����ҵ�������ߡ�������ҵ�ڴ�ͳ������Ŷ��꣬����ҵʹ���ʵ��ʶ�����µ���ǿ��˱���ǿ�����Ի������Ĺ��ߣ����õ�����ʱ�������˵ԭ�ȴ�ͳ����Ŀ�Ե��ԭ��ʹ����ҵ���������ھ����Ĺ����Ŷ�+�Ϸ��ʽ�λ+��������ʹ����ҵ����ָ�����Ŵ����˾������A�������в��٣�������Ծ��ط�ת��ʱ����

, P9 C0 s. h" t2 Z5 u�������ع�֮���й���ӭ�������ݺ��������һ���������������ݺ������������»���������������ˮ�������ֹ۵�Ԥ�ƣ����˵����ҵ�������ڵ¹������µ���������������ô��һ������������&����ļ����������й���8 N: x& G2 C, m% m# t" v& v$ J

�������ع���������ĭ�̼����£���������ת�͵ĸ�����������ν����������Դʢ�����������ǰ������ת�;����µ��й�����һ�����ׯ�������IJƲ���Դؽ����ڡ�����������ȷ���н����IJƲ�������˳�Ϊ��Դ������Ͷ�ʷ����ڶ����г��ķ�Ӧ���Ϊ���ң���ĭ�������ۺͿ־�Ҳ���������������Ϊ���־��ҵIJƲ�ЧӦ���ǻ��£�������̼����¡�����ȫ��ҵ�����ռ�����������ת�͵�ģʽ���������Ԫ��Դ�����ĵ�һ�����������������Դ�ԲƲ���չ��������֪��������ȷ��������ڶ�����������ǿ��Ķ�����ͬʱ���ڶ��������������������ҵģʽ��ʹ�й�������ȫ�ص�������������ĭ�ĸ��ޡ��Ʋ���Դ����̬���Լ���Դ�г���ְԱ�ṹ�����������г������������ⳡ��Դʢ�硣

" m0 F4 F/ u* _9 e: C, m/ z������ֵ�ع�����������Ͷ��ʱ����������Ϊ��ֻ�ܼ��ܲ����ж��ڻ���ֵ���������ø�ǿ���á�������+����ţ��ʢ�磬���ֻ�����Ͷ�ʽ����������Σ�1���������������ڵġ�Ѫƴɨ�������롱�Σ����������ϡȱ������������Դ���ȵ�����������ǣ�����2��������Ц��̫����Ц���ǿ�������������A�ɵĶ����г�֮ǰ��û�������ĵ�һ����������˾�����ǻ���ѧϰ��һ�ֻ������ڼ䣬���������ĸߴ���PV��UV��DAU�Ĺ�ֵ��ϵʱ���Ѿ��ܳ�������������ͷ���Ϳֻ�ͬʱ��û����û���γɰ�ȫ�ʻ�һԤ�ڵ�����£���������ݵ���Ϣ����ɳ����ʱ�����������Ƶ�Ͷ�����ṩ������ͷ�ľ���ʱ����3�������ѱ�������ĵ����ϸ������漱���������Ĵ�����ҵ��á���ͳ���������ȹ̷�չ�Σ���ֵ�濢��һԤ�ڡ�

: c- Y7 d' ~$ m' g+ y9 e�����жϣ�ע�������ǰ��A�ɻ�������ڶ��Σ��Զ��Ի���VC��ֵ��ʽ��ͨ���г��ռ䡢��ҵ��λ�������Ŷ�����ά�Ⱦ��й�˾ɸѡ������ͷ����ǿ���룬��ó��У�������10�����ϵ������ռ䡣�϶�������ĸ����ʣ�

* m, K0 e) K2 v5 F; A: O" v1 |2 G; @' P6 s0 P- P6 B1 ]

ȫ��Ŀ��

+ h5 ^% P' b4 G& C% U$ O: g' eһ���Ʋ��ع���ȫ��ҵ���������' M0 c- i) M# c. D# Q) \/ T

1.��һ��������������������������

- P# B6 Y2 o3 c6 S& l2. �ۿ����������ۿ������ֽ����ۿ��������2.1������˭���ſ�����������ʧЧ�ˣ�

; L, I- a- F! N, E+ ^7 s+ v2.2 �����������飬����Ϊʲô����˾���) B4 |# `8 x# U+ W

" V C; Z" g" G5 L3 h3. �ڶ���������������ͳ�Ʋ��Ի������������Ǹ��������Դ�ͳ�Ʋ�3.1 �����ߣ��ƺʹ�����- ^! c- b. i2 l3 r1 }& P& y

3.2 ���³���O2O: B2 ^: \; g' Y# O$ Q. O K

3.3 ������õ��ڼ�

5 l8 ?; `0 a y8 V% m; \# z ; j4 H- {4 c; E

4. �ع�֮���й���������/ H8 D o4 j3 A8 J& F) P* H

�������ع���������ĭ�̼�����

" x" u4 P& N: B) A; A) a- f( Z1.��Դ+����������һ���ŵ�����1.1 ����Ѱ��ǧ�ٶȣ����˾��ڵƻ���ɺ��

7 [/ j# C w& k. P) ?- D( u1 e3 o6 ~+ v. m" E$ _

1.2 ��������ı�����Դ�������ڣ��ҷ���

2 T6 p, a- U4 y% b5 s8 P5 b+ ]0 F5 B

7 ` j7 q% y1 V0 D3 T2. �ص����ޣ�������Ϊʲô��һ��2 U* Y% w% \2 s' Z! O/ d6 A

3. �����г���������˭3.1 һ���г����ⳡ���������˵̫��9 M9 V z9 u+ a5 p A

[' w, @6 I* ~% e3.2 ��������������

3 p7 i. X; l7 ^* I1 q

+ l/ C! ~' ~) N/ `1 k3 V������ֵ�ع�����������Ͷ��ʱ��

( P! a% k1 N- {# ?5 U I" F) e1.���100����������

; J- s# B9 c" Y0 @: g; C2 i5 X2. ����VCͶ����

! m) r2 |/ {* z# G9 X8 s* H" e/ F. `' y8 |

һ�� �Ʋ��ع���ȫ��ҵ���������

* ?. \; H" V. \+ N1 w7 g���µ��й�����һ��ȫ��ҵ�ĺ���ϯ������������+���������������һ����˼���������ÿһ����ҵ�ߺ�Ͷ�������ϡ���ͳͳ����90�����ȫ���º��糱�����ǵı����̺�����̵IJƲ�ת���������Dz�����ܶ���һ����������������һ��磬���ڷ��ͣ��������IJƲ����������! ]' _6 Z7 {- p" z8 @, W$ U

������ֱ�洴ҵ������IJƲ������������ɵ�һ����ڶ����ع��Ļ��������Լ�ת�ͺ����е�������Ӯ�ҡ�

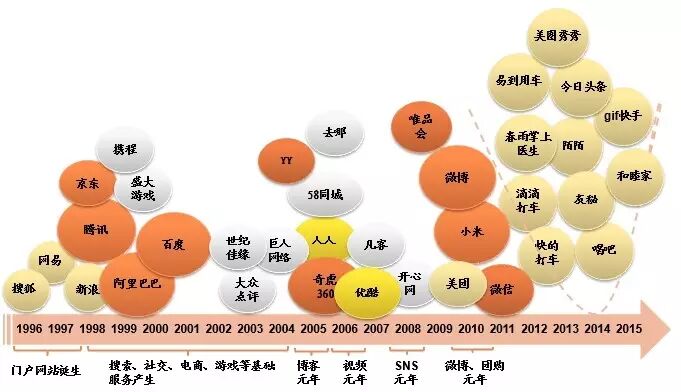

) p% Q2 B0 L9 l[table=522][tr][td=1,1,506]ͼ 1�����ڻ�������չ���̣���ǰ�Ե�����μӾ�������

" D- @ R- i' t8 I: M( O i[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� F* N' Z9 Q' C: c" |1 j7 E [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� F* N' Z9 Q' C: c" |1 j7 E

# O5 y% h- X: v& i. [- \

1. ��һ��������������������������- q% E. I; P; Q' R/ j# J/ O) [

��һ�������������ɵ��ڼ䡢����Ϸ���ڼ䡢���ѹΡ��⽻���ڼ䣬�����������ڼ䡣

5 q; p3 S4 f" e: R���������������ԣ�3 }1 @7 N5 u5 ]

1�����Ĵ����ǹ�����������1996�꣬���ˡ��Ѻ�����������������վ��������������ʽ���빫����Ұ����һϵ�м���Ϊ��������һ����������ӢΪ���������ṩ��ب��δ�е��������飺��ʱͨѶ����ʹ�ÿ�����������ֿɼ���һʱ�������ε�������˷����������������ڡ����ġ���ѧ����֣��ѹ����漼�ܸı��û���Ϣ��ȡ��ʽ����֪֮Ϊ֪֮��֪�ٶ�֪������������$ f3 x0 u5 Y8 j9 g

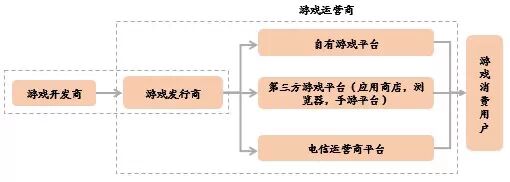

2������ģʽ���������֣��Ʋ����̡���һ���������̳�������90����������ġ����ͷ�ԡ�����ͨ������ṩ����ۼ������������ٽ��������������Ϸ�����֣��Ʋ����̡��������٣���Ҫ����CP�������ṩ�̣����������Լ������/�û�����ҵģʽ��Լ��ӣ��������������ɡ�

+ ?1 P' [/ W% V1 v3�����Ĺ�����Ӯ��ͨ�ԣ���������ͳͳ����������ģʽ�£���ҵ��ʤ�������γ��˿϶�ˮƽ�������ѳ֣������������Ķ���Ȩ�����ǵ�һ������������ҵԭ��������Ϊ����Ӯ��ͨ�ԡ���䷶�Ĵ�������������������������������������վ������Ѷ����QQ����������Ϸ�շѵ��⽻������6 i3 J9 j8 [; k7 p: q3 H

���ǣ���һ����������Ӯ���Ǽ��ܴ��ã�����IT���ܴ��컥��������ļ��͡�һ�С�Hello World�����������������������µ����ԡ�9 }, R! e6 N x7 O* o+ ^- p

[table=522][tr][td=1,1,506]ͼ 2�� ���������Ʋ���3 u9 u: I, [/ i$ c

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���

8 C3 }2 i6 m, c3 P5 F6 i1 o: _

& `- j: \1 K6 Y" V) m3 l) B- u8 X) r[table=522][tr][td=1,1,506]ͼ 3�� ��������Ϸ�Ʋ���# r2 I; c9 }+ y2 N- n! u* i

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���

6 [6 [8 ~3 j+ f. t0 I

0 I) u+ p- x% D5 N) w4 C8 K5 F2. �ۿ����������ۿ������ֽ����ۿ��������' k" L2 u! [$ u

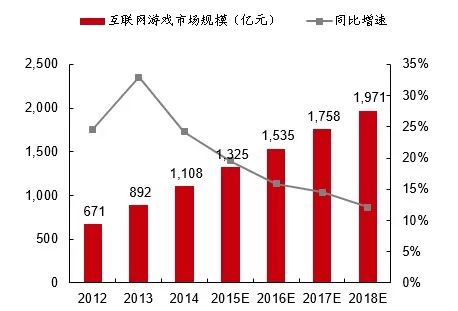

ϸ����������һ���������Ѿ��������Ϲ�������ǧ�ڹ�ģ�Ļ���������г���2014�껥��������г���ģ1540�ڣ�ͬ������40%������ǧ�ڹ�ģ��������Ϸ�г���2014����Ϸ�г���ģ1150�ڣ�ͬ������38%������������������ͬ���÷�չ���������渶��&�˾����ַ��ø�������������ͬ�����30%���ҵ��������������ڹ�ģ�컨�壬��һ���������ķ�չ������̬���й��о�ȴ���ԸС�$ |2 H6 a* C' d: a) ~. \

[table=522][tr][td=1,1,506]ͼ 4�� ����������г���ģ

$ ~0 U7 D, P, X4 f[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���

" J5 W1 _) h; T% R+ ?

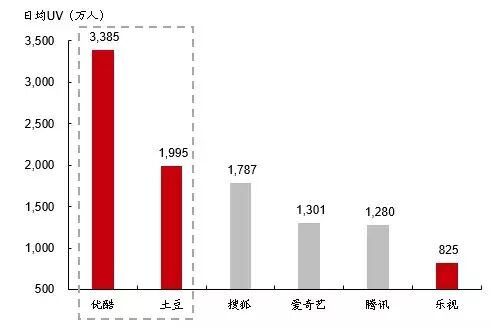

" ?8 r& U U( c! U[table=522][tr][td=1,1,506]ͼ 5�� ��������Ϸ�г���ģ v8 l8 [; _7 P

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���3 O* `" E" _9 q) X [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���3 O* `" E" _9 q) X

( R$ l3 x* s' _, Q) j# E! u�������������궯�������ǵ����²�Ӧֻͣ�������ϡ����������ΪѪҺ���������£������и���������غͼ��軥������ƽ��ʹ�㡣���ǣ������������һ���������ĵ�һ������������ʧ�ܡ�

( {4 _; @) z9 X! Z2.1������˭���ſ�����������ʧЧ�ˣ�# Z0 o! S# L; }+ z, D+ Y8 e

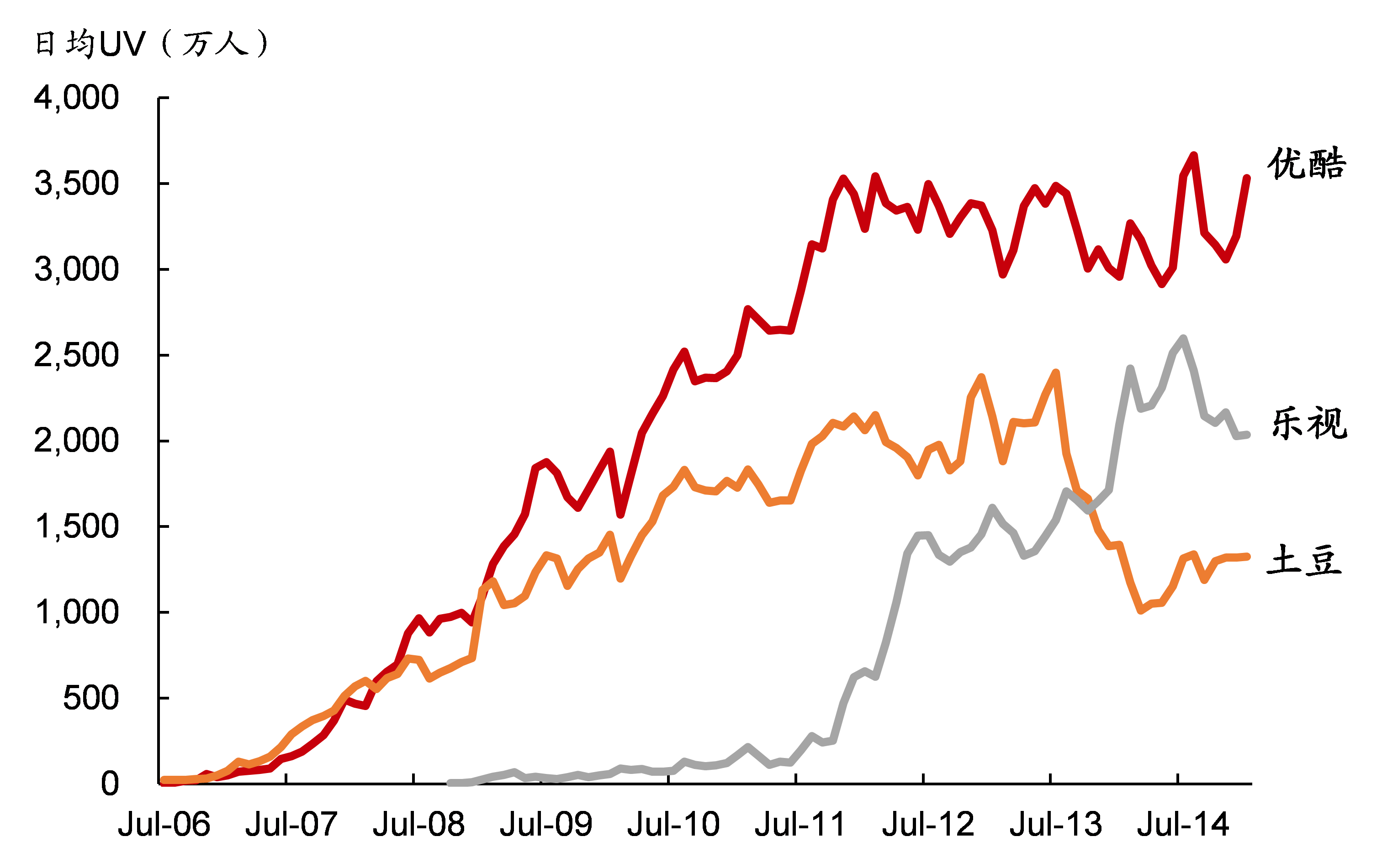

Ч��YouTubeģʽ�������ſᡢ���������й���Ƶ��ҵ���Ե�ǰ���������Һϼ�����Զ��������3-4��֮�ࡣ2010-2011�꣬�ſᡢ�����Ⱥ�������IPO���ϼ���ļ�ʹ�3.74�����������ֽ�ҲԶ�����ڶ��֣�����A��IPO���ʽ�7������ң���2012�����ҹ鲢���γ�����Ƶ��ҵ��һ��ͷ�������ѳִ�����������Ȩ�������۾��������������֡���ԭ����ͳͳ��Ӧ˳�죬ֱ�����Ӵ�����Ƶ��Ȩ֮����) l4 Q+ j. Q' e) N h

��ʱ���������������ӣ��ڹ����ۡ�������������Ȼû���Ϸ磻�����������Ϲ��ڹ��ϵ����Ƶ�Ʋ������ɣ���ʶ����������Ƶ��ɥ���ף����νṹ��Ȩ����ٵ����Ӳ�����Ⱥ��������Ȩ�������������ݡ�������Ӳ��������ս�������߸���ҵ��������һ������ִ����������û����ѣ����������ۼ�������ƽ̨������������Ƶһ����Ӫ������Ա�ԡ����泤��Ƶ��Ϊ�������ݾ��������ڰ�Ȩ����ʹ��Ȩ����һ�ȳ�Ϊ�����ֽ���ҵ���ȵ����Ƴ�������������ڴ��ۣ�����Ƶ��������Ϊ����̬������# }1 J2 q* L1 K% g6 o, ]5 u8 W; O9 a

��λ�����£�����δ��Ԥ���ǿ����ǿ������ֹ����ǰ���ſ��������ٷŻ���������������»����˴ι鲢ĩ�˵Ľ����ֻ���ſᡰbuy and bury���������ѡ�! l h# b5 Z) M$ g

[table=522][tr][td=1,1,506]ͼ 6�� �ſ�&����12��3�¹鲢ʱ��Щ�ѳ���Ƶ��վ����9 p" z/ c9 U. i- q) }; M

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���

5 w2 G+ _& d& E7 [% s5 N. N; v

( _& m* n$ W- z/ ? n0 A; }! n[table=522][tr][td=1,1,506]ͼ 7�� ��Ƶ��վ�վ����������Ա�

0 _' d$ x- O& B# f[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���3 ^ l; C& x N$ | Q# r [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���3 ^ l; C& x N$ | Q# r

) X3 x" r: w8 F: {' M" c4 [

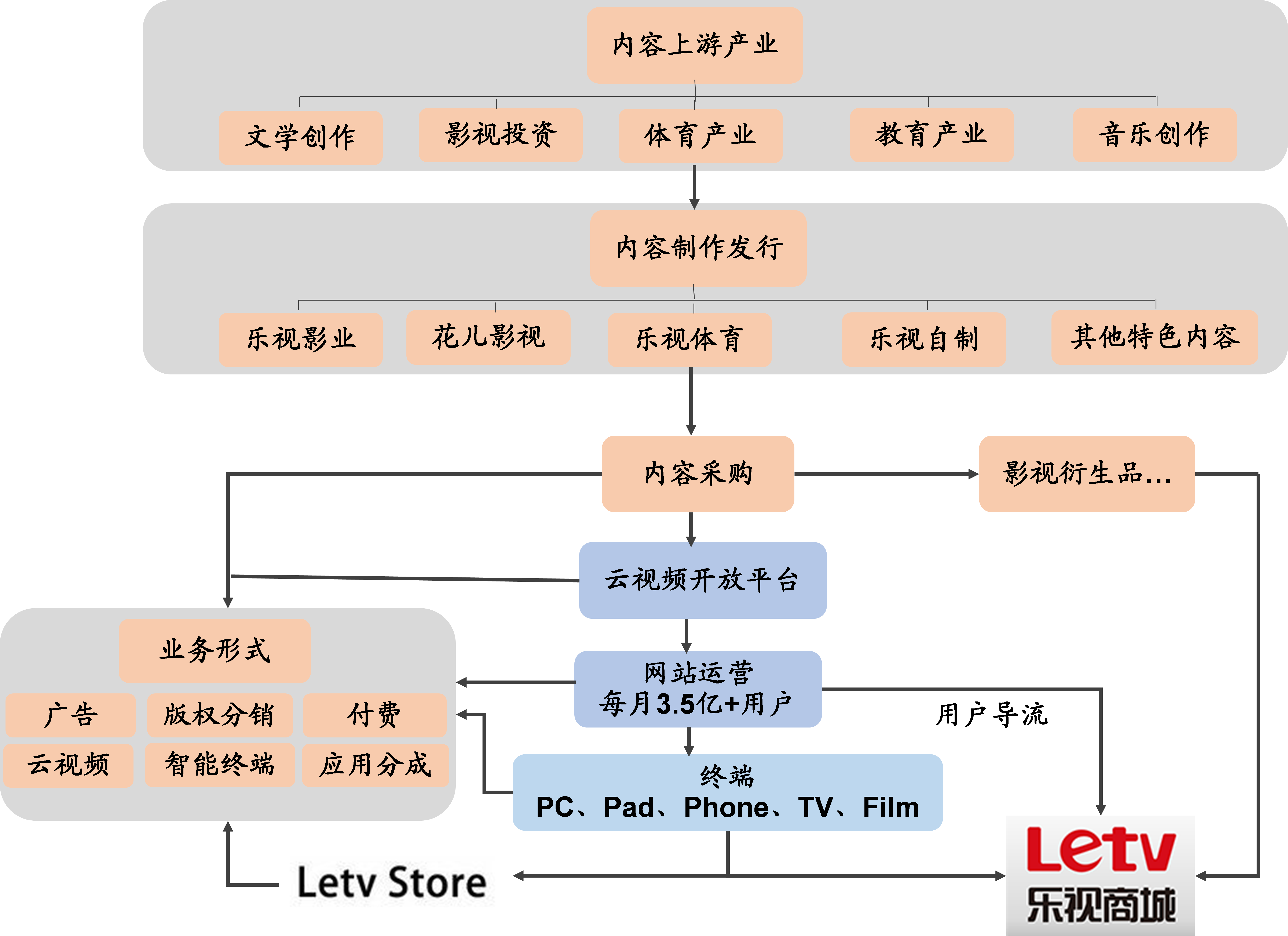

[table=522][tr][td=1,1,506]ͼ 8�� ������ȫ�Ʋ����ṹ

- P' p; a; G8 N' B0 P$ s5 l, Q[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���, Z8 T& D; X7 v [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���, Z8 T& D; X7 v

$ ?/ g3 R0 G7 w0 B9 T" ~/ K0 F2.2 �����������飬����Ϊʲô����˾���1 j* a, c* B2 M# D6 ?) o; @# `! f

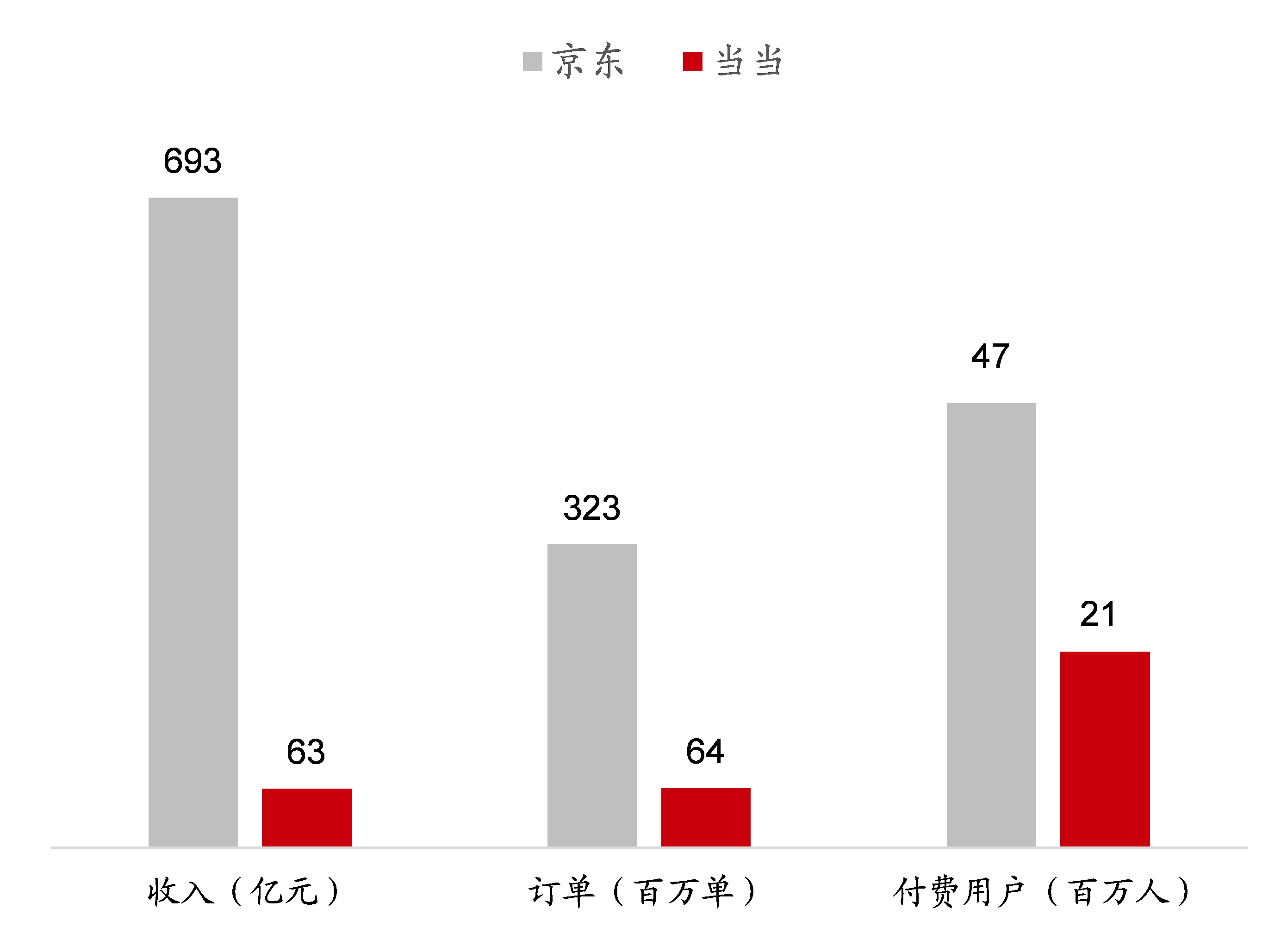

������������1999�꣬�Ⱦ�����5�꣬�����й�ͼ����̷���ռ�����Ϸ�ְλ��2010��10��8�գ��������ֳ����У�����Ϊ���й�������ѷ�����ɵ�����δ��ס�ȷ��Ϸ�ְλ��������������ѱ��������̵�һ��Ӫ���ܽ�Ե��ԭ�ɣ��ˡ���Ҳͼ�飬��Ҳͼ�顱��

: E2 D4 X. L5 c+ u5 ~����������ͼ�����������Ա�������Գ����磬CEO�����Ҳ����ͼ��Ʋ���&���۹���ͼ�����Ϊ����������顣��������2011��ų���5���ڲ���Ӧ����ͼ�鲿�ֺ������ı����ͼ����̵ľ������ı��ˡ��Ե������ԣ�˼��������һ�����������Ǯ�����Ծ����̳Ƕ��ԣ�ͼ��Ķ�λ����Ϊ���������Զ��ѹΔ�ɥƵ����ߵı�Ʒ�������һ�������5 ԪǮ�������Դ���һ����Чע���û���Զ����ͨ��Ӫ���õ�һ���û�����Դ����������ͷdz�ֵ�ˡ����Ծ���ͼ��Ľ�ά�����ֱ���������������ߣ�������Ȼ���м�֮����+ g. P* _# G/ I2 N5 n# X J

[table=522][tr][td=1,1,506]ͼ 9�� 2013��ı�����ݣ�����Զ�����ھ���

% q+ G2 W" u6 W8 \* m[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����˾���棬��̩֤ȯ�о���3 x& I2 N3 n( J [/td][/tr][tr][td=1,1,506]����ȪԴ����˾���棬��̩֤ȯ�о���3 x& I2 N3 n( J

: d3 r3 n& T7 M2 r/ L

[table=522][tr][td=1,1,506]ͼ 10�� ������վ�վ����������Ա�

. |" y; Q; W- G2 C# | ]: ~: I$ L[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��������ѯ����̩֤ȯ�о���

. _9 j* u6 y! S0 k" I% k6 h5 v& }+ U

[table=522][tr][td=1,1,506]ͼ 11�� �������Ϲ�Ӧ&�����������죬��չ�Ʋ���& g+ x3 l5 v+ X; F3 G& s

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���6 F- d. K4 w- o) a! z( X [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���6 F- d. K4 w- o) a! z( X

4 q4 d1 S" M# M. t! _" k: h

��ģ��������ڶ�ʵ�������������Ĺؼ������֪����ȷ��ѡ���û������ķ�ʽ��ʵ�ֶ������ҵģʽ��ʷ�����õ��ṩ�������Խ��������������ڿ����ȹ̿����е������ѳ�Ϊ������ϵ����ĵľ�����֮һ�������ι������Ա�ٵ�����ִ���һ�廯�ջ��Խӣ��ռ��γ����ѳֵĻ��Ǻӡ����������š���ǮҲ���Խ���������ҵ��Χ�����ϣ����һ���ϵ�˵���ƽ̨�Ŀ���չ�ռ䡣1 |# k$ F- r a/ M

�ܽ�����������������������ӡ�����������Ե��Ի�����+��ʵ����������ȷ�������������ʵ�����ṩ���ø���ݵķ���

& J$ h m5 `& {& k���ڵĻ�����������ڶ����ݽ���( I8 b. }- x% Y

5 j% `0 `1 E! p3. �ڶ���������������ͳ�Ʋ��Ի������������Ǹ��������Դ�ͳ�Ʋ�* u; C: U1 d9 z2 [

�����ܽᣬ�ڶ���������������������

# M' R8 {, l+ R/ G4 | j1��������ʵ���裬�Ʋ������������ڶ����������ı��������ǻ����������Ϣ��������ˮ��úһ����������ʵ����еĹ����ϵ���������Ʋ����ӵ������������������죬����Ƶ���������ݺͱ�ٵӲ�����죬������������Ʒ���ƺͱ�ٵ�����ִ����죻�Ʋ��������ڵ�һ�������������ŲƲ������������ĵ��������࣬Ҳʹ����һ�ֵĻ��������������ǵ���ľ��������DzƲ���/��̬ϵ�ľ�����- w" K& F. i3 L9 Y& b G) r

2��������Ⱥ�ɼ����ݱ�Ϊ�������¸������˲š�����������ʵ���Žᣬʹ�õ������������е���ȺҲ�ɵ�һ���ļ��ͣ������ͬʱ��ԭ�����²Ʋ��ͻ���������֪���ˡ��ɵ�����Ⱥ������ʹ�ô�ҵ�ż������䣬������������ȫ��ҵ��Ϊ��š�

9 H& [" K5 \* `! z+ T9 P3����ҵģʽ���ֶ���������ڵ�һ�����������ӵ���������ģʽ���ڶ������������ݲ����й��ҵ�������������ҵģʽ�����㷺�ĵ���+���㷺����ҵ��й������ҵģʽ�Ķ�������8 i3 F. `# D- F' t9 D$ w( J

[table=522][tr][td=1,1,506]ͼ 12�� ��ʵ��ҵ��������йˮƽ

: R- ~& Z# k8 K7 F* b[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���- \6 h4 ] O, y4 t [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���- \6 h4 ] O, y4 t

- {* I- M; ^2 P( N

ֻ��ģʽ��������������Ϊ���ĵĴ��������������Ϸ�չ���ƺʹ����ݣ��Լ����·�չ��O2O�����ķ�չ�����Ӧ�����ʤ����˾��

A( \) f3 e8 H/ y/ D$ s4 H3 _

& M' D8 x3 q! T7 [6 ]7 S/ m0 X9 D# D3.1 �����ߣ��ƺʹ�����

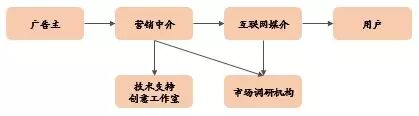

/ U( R) F1 U3 X) b�ڶ����������У�������ʹ����ݳ�Ϊ�����Ӱ취����һϵ�е�Ӧ�úͷ��������ϣ��������ڼ���ߴ��۵ĵײ�ƽ̨��

. D% ^8 s4 |8 v% Hƽ̨�ͻ�������ҵ�߱����Ϸ�չ��DZ������Ϊ�����Ӱ취��������&�Ƶ�����������۳�ָ����ϵ��������ǡ���˾������Ϸ����ʱ�������������չ�������ƽ̨���Ĵ���ҵ����BAT�����ӡ�С�ס����������Ͻ���������жϣ��ƺʹ����ݷ��뽫�ᵮ��ǧ�����Ĺ�˾����Χ����Щ��˾�γ�һϵ����̬Ȧ��

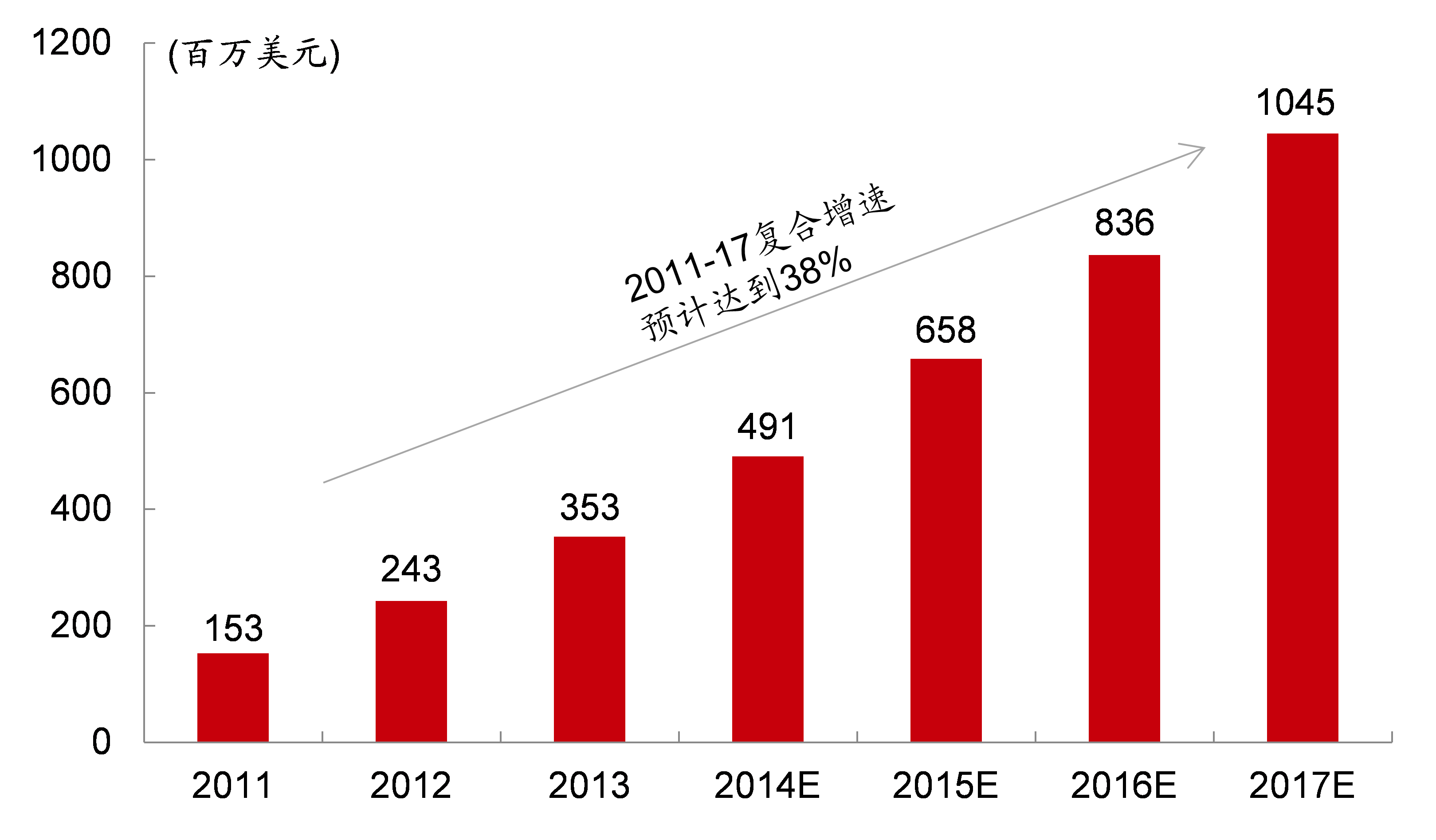

' p" z- u1 G# l[table=522][tr][td=1,1,506]ͼ 13�� 2017���ҹ��������г���ͻ��10����Ԫ, V, p7 X8 O3 a, Y, c

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Gartner����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��Gartner����̩֤ȯ�о���

- b( R# ]2 f/ f& O: J$ F; l s& r8 W* H6 X1 ?

[table=522][tr][td=1,1,506]ͼ 14�� ��������ͷ��̲�ṹ���г�

+ }! z8 r4 ]. Y) L4 G- U[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ������������������̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ������������������̩֤ȯ�о���

1 Z4 N5 K) j5 {

3 U, _7 m1 x3 Q9 d R3.2 ���³���O2O6 }# z' x% Q5 l' e* Q$ b

���Dz������O2O����һ����ҵ������һ��ģʽ��ͨ��������/�ƶ�������������ʵ�Ʋ����У��������ӣ�����ʹ�㣬�����Ŵ��г�����ϸ���ԣ�O2OģʽӦ����������ҵ���������������ʤ����ҵ��' J8 U, Z; E0 ?5 l! G% p

1����϶���ҵ��ӭ����������ʽ���¡�������ҵ����ڵ硢���ۣ�ԭ����ҵ��������ҵ��϶ȸߣ���ͷռ��15%���Ϸݶ�������������������ѳ֡�Ʒ����ۣ���ҵ�ڹ�˾û�ж����������о��⡣���ֳ����ֳ��ߵ�Ĺ־���������������Խ�ά�����ʽ������ԭ������/Ʒ���Ϸ磬�Ӷ�ֱ�ӵĸ��з��ӵİѷ����ṩ��������������£������������ҵ�γɵ߸���3 {4 L# b7 I2 N: L2 u( n. p5 z. H

С�ױ��ǵ䷶�Ķ�ԭ����ҵʵ���˷���ʽ���µ����ӡ�С��ͨ������ģʽֱ���ֻ����������ԭ���ֻ����̵������Ϸ磬ͨ���⽻����ڱ�������������Ǵ�ͳ�ֻ����̵�Ʒ���Ϸ磬���߽�ʡ��������Դ��ʹ�ü��͵Ĵ��ۼ�ı��Ϊ���С����ֻ�Ӳ��Ϊ���壬���������������ϵĺ������¸��Ǵ�ͳ����������ά�ȡ�% _" i: t, |4 n, }0 O

������ҵ�У�ԭ��ҵ����ҵ�絽��������ı��ԡ����һ�������������أ������ֳɣ����ԲƲ�����ʶ�Ļ�������ҵû�к�����������������ֳɡ�����ĩһ�ֶԴ�ͳ���̵��ո�֮���ڴ�ͳ�Ʋ�վ�ȽŸ��Ļ�������˾���γɸ��ߵİѳ֣���ͳ�Ʋ����ݵĻ���������ʹ��Щ����ͷ��ʱ�����ڶ���������������ģʽ��չ��& y% x3 D9 P+ {) C x/ J

[table=522][tr][td=1,1,506]ͼ 15�� С�ݶ��Ѿ���Ϊ���ڵ�һ# v3 w$ E+ s/ u5 K* P

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��IDC����̩֤ȯ�о���. @( B9 t7 |( h7 U0 u [/td][/tr][tr][td=1,1,506]����ȪԴ��IDC����̩֤ȯ�о���. @( B9 t7 |( h7 U0 u

X; g* U6 ? A5 \! G$ F4 t+ M- {+ B

# B, D g$ x5 U w" n

2����������ҵ��ԭ�������߽��õ�����ʱ����ԭ�з���ʹ��࣬��Ϣ������ȱ��������ϵ�������������������������ҵ��չ�����죬��ҵ��϶ȵ͡�������ҵ���dz�֮Ϊ��������ҵ���������䷶����װ�ޡ����ڡ���������̻�ȡ�����Ҫ���������û���������ԭ����ҵʹ�㡣

- G) i4 c4 |" E, f) E( Y. i��ʱ��ʤ������ҵÿÿ��ԭ����ҵ�������ߡ�������ҵ�ڴ�ͳ������Ŷ��꣬����ҵʹ���ʵ��ʶ�����µ���ǿ��˱���ǿ�����Ի������ļӳɣ����õ�����ʱ�������˵ԭ�ȴ�ͳ����Ŀ�Ե��ԭ��ʹ����ҵ���������ھ����Ĺ����Ŷ�+�Ϸ��ʽ�λ+��������ʹ����ҵ����ָ�����Ŵ����˾������A�������в��١�

: n8 A3 j9 a- d% L9 e6 k; |0 H[table=522][tr][td=1,1,506]ͼ 16�� ��˱���ǿ�Ĺ�˾���ۿ�ʼ��������- W3 S7 ]' _# p$ t

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���

. ~4 D. P5 f" r; L' d+ E

; |8 j- L7 x" ~3 |: d/ P8 Q* g( }% M�ɴ˿ɼ����ڶ����������У��������Ѳ������һ��һ����Ϊ��ҵ���壬���������Ϊһ�ֹ��ߣ�һ�ֱ��졢���������ڴ�ͳ�Ʋ�֮�ϡ�������������£���ͳ��ҵѧϰ����������Դ����ڻ�������ҵѧϰ��ͳ�Ʋ����ɵ���Դ��7 |9 ~! b9 V7 T' Y# w

% a$ l: Q. u! J3 j0 L) M

3.3 ������õ��ڼ�$ s' P' D. ~& e( Z

�ڶ������������г��ռ佫�ǵ�һ���ļ�ʮ������һ��������������ֱ�Ӵ�����ҵ���ۣ��������ռ�ȡ��������ֱ���������ռ䣬�����г���ϸ����Ϸ�г���ϸ����Щ����������ܺ�۾��õ�Ӱ�죬����ֻ�����Եģ�������Ԥ����ֵ���ڡ����ڶ�������������Ե���ÿһ��������������ڼ��г�������������ʮ������ʮ�������г��ĵ��ӡ�& P- b3 y, ~4 L+ M) _, U3 ?4 o, B

4. �ع�֮���й���������

+ l {9 @6 ?, \% x; Y* o�������ع�֮�ڶ���������֮��Ľ���������ʱ�������Ʋ⡣����Ԥ�����ǣ����������й���ӭ�������ݺ��������һ���������������ݺ������������»���������������ˮ���й��Ե��ӡ���ֽΪ�����Ĵ�ͳý�壬��������������Ҫ������ָ�������ͣ�ʹ�ù���80�����˹㷺���ڻ��������ƶ�����������ˮƽ���ߡ������ǻ�����һ�����������ڻ�����Ҳ�����ڻ����������ǵ�����ٶ��ṩ�˾����ɶԿ��Ĵ����ݽڵ㡣�ڶ����������Ӵ����ݺ�����ʹ�ý����������·�������鵽�K�¡����ǿ����ֹ۵�Ԥ�ƣ��й���������һ�־��������˵����ҵ�������ڵ¹������µ���������������ô��һ������������&������������й���5 ?$ a$ [. S% |* Z1 @/ v3 x k2 d

[table=522][tr][td=1,1,506]ͼ 17�� �й���ӭ�����ݺ���+ e7 V6 |, q2 i% Q4 Z# N

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��CNNIC��eMarketer����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��CNNIC��eMarketer����̩֤ȯ�о���

* |# U0 G9 V8 w5 q0 c- k' L/ ]; a3 O; u+ l; k" S

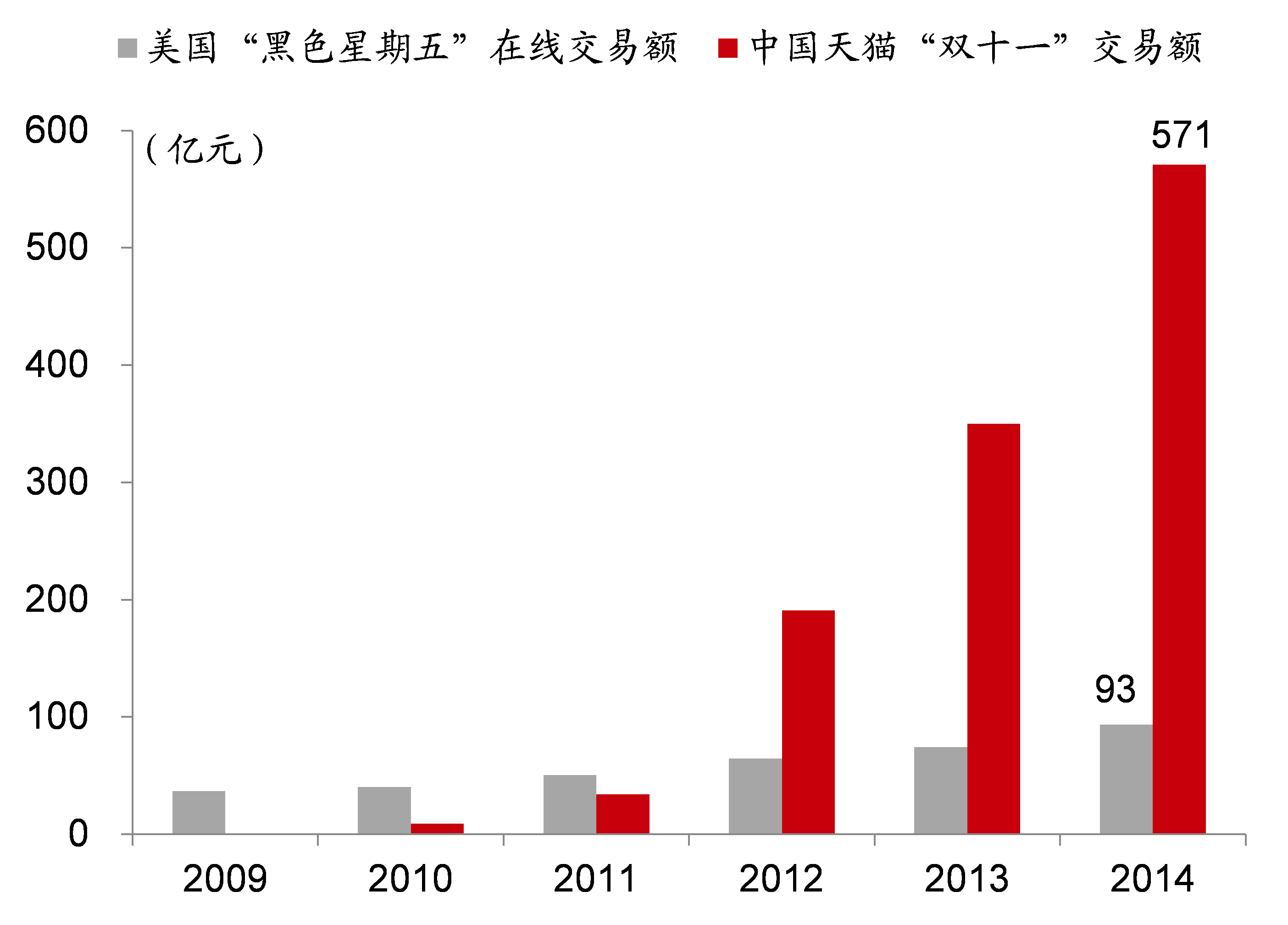

[table=522][tr][td=1,1,506]ͼ 18�� ��������ɫ�����塱VS�й���è��˫ʮһ������ҵ���: E" J' B/ b# l. x

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��US statista����̩֤ȯ�о���* V4 q( g5 s8 r9 l* Z7 p [/td][/tr][tr][td=1,1,506]����ȪԴ��US statista����̩֤ȯ�о���* V4 q( g5 s8 r9 l* Z7 p

% x @- T" N7 W: Z8 l: j�������ع���������ĭ�̼�����; R- ]) ?- E5 {) M0 Z

�궯�IJ�����ǻ�������������Դ�����˵�궯�IJƲ���������£��궯����Դȴÿÿ������ĭ���й����ٻ��۵IJƲ�����Ѱ�ų�·������һ�Σ����Ҷ��˵ط���% C- ~, Y; k; p& w9 r' b

1.��Դ+����������һ���ŵ�����

6 s4 ~' @, u/ m������������й���һ�����ׯ�������IJƲ���Դ�Ʋ�ת���¾��õ�ʱ����

( F. f& q0 t. h1 Q$ M1.1 ����Ѱ��ǧ�ٶȣ����˾��ڵƻ���ɺ��( X" B# J4 x) G c* n

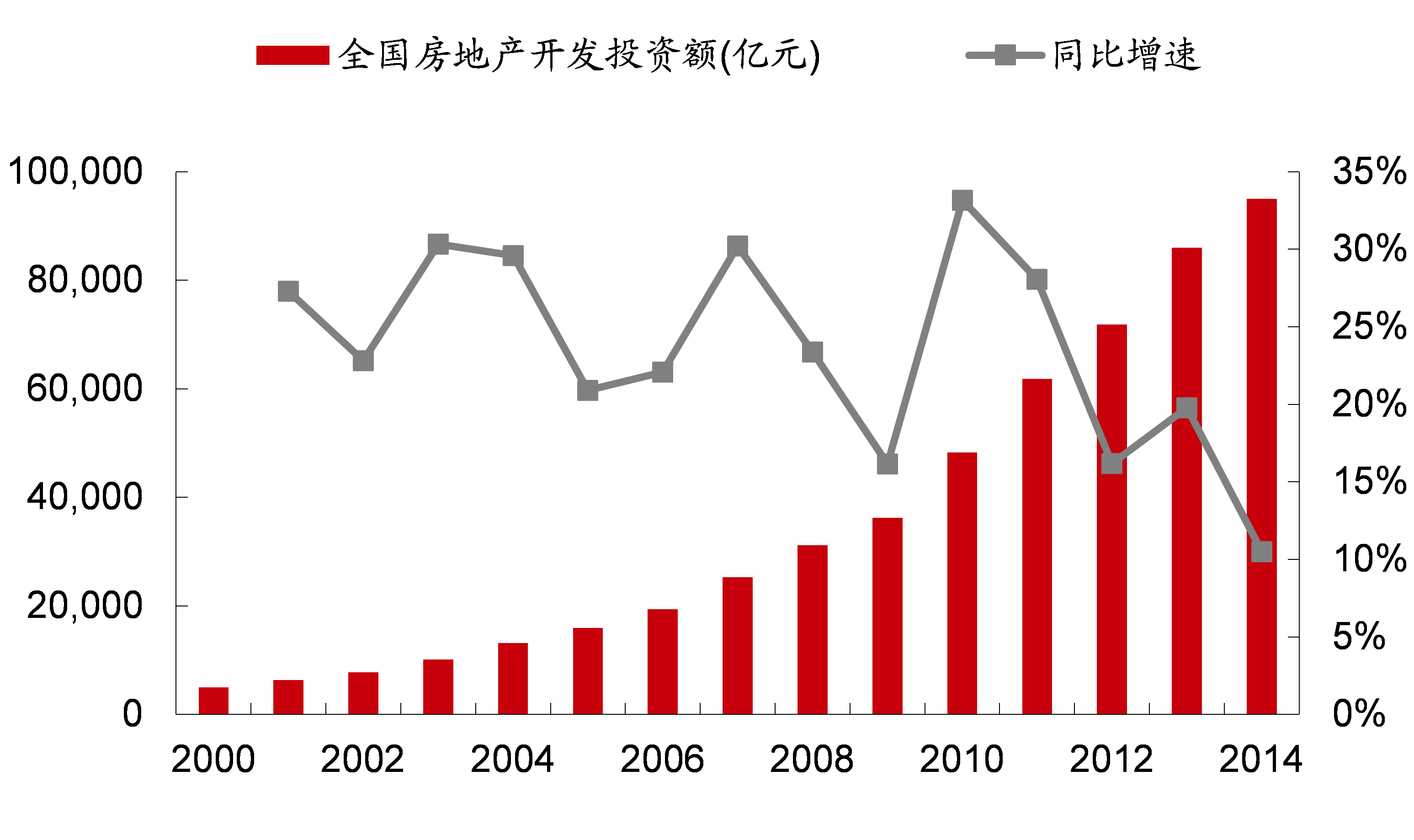

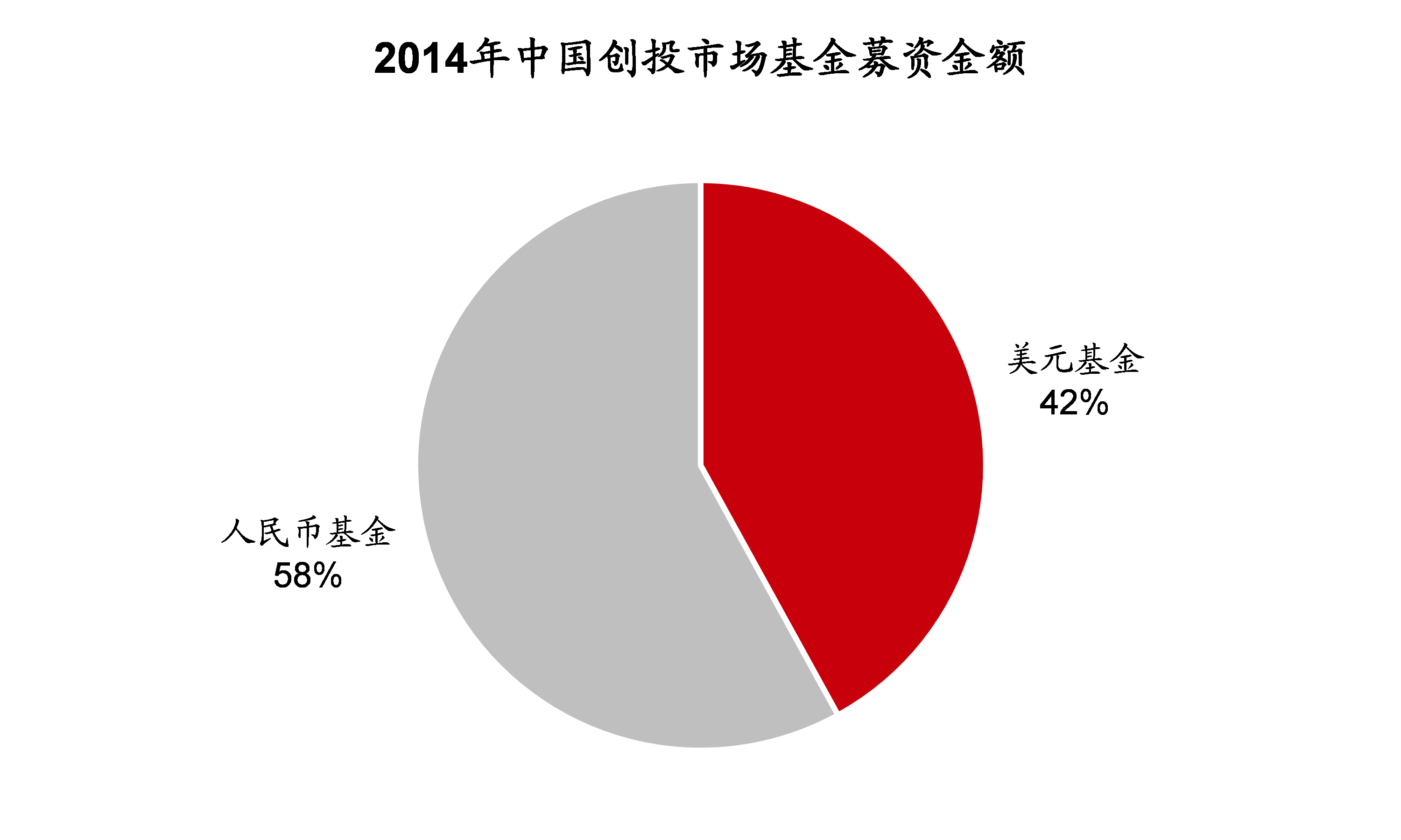

����10���������й��Ʋ�����Ҫ�������Է��ز�Ϊ���Ĵ�ͳ��ҵ��2014�귿�ز�Ͷ�ʶ��10���ڣ����ڹ��ڴ�ͳ�ʲ�Ͷ�ʽ�������ڣ��Ʋ���Դ����̽���µij��ڣ����ع��еĻ�������һ��֮ǰ��˵����Ϣ�ƽ������ϲƲ���չ���ƣ���þ߱�ȷ���ԣ���Դһ�����顣��ˣ�10������IJƲ���Դ�Ʋ������ģ���¾���/������ת�ơ�

( @' s* p' c& t5 }& J$ i1.2 ��������ı�����Դ�������ڣ��ҷ���

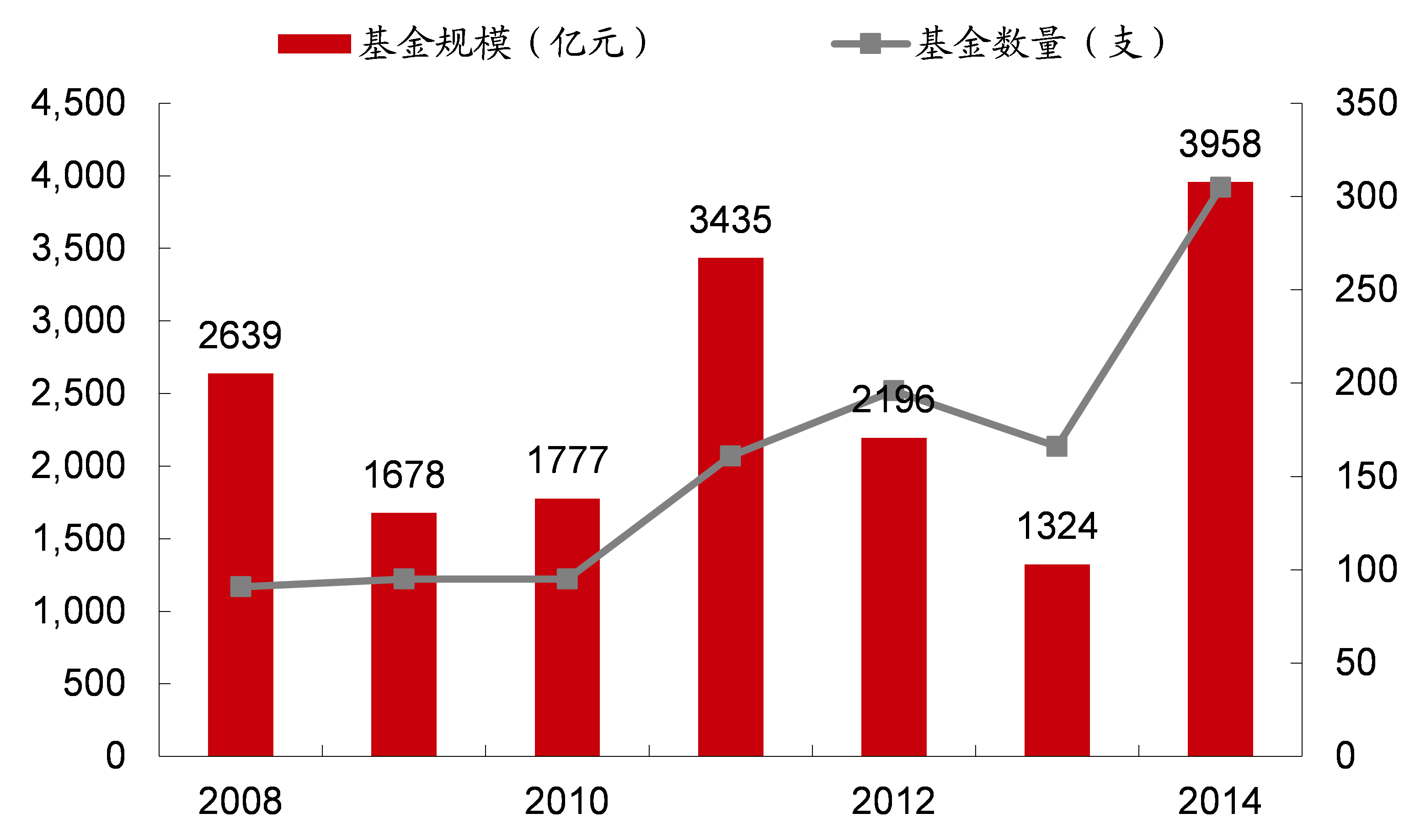

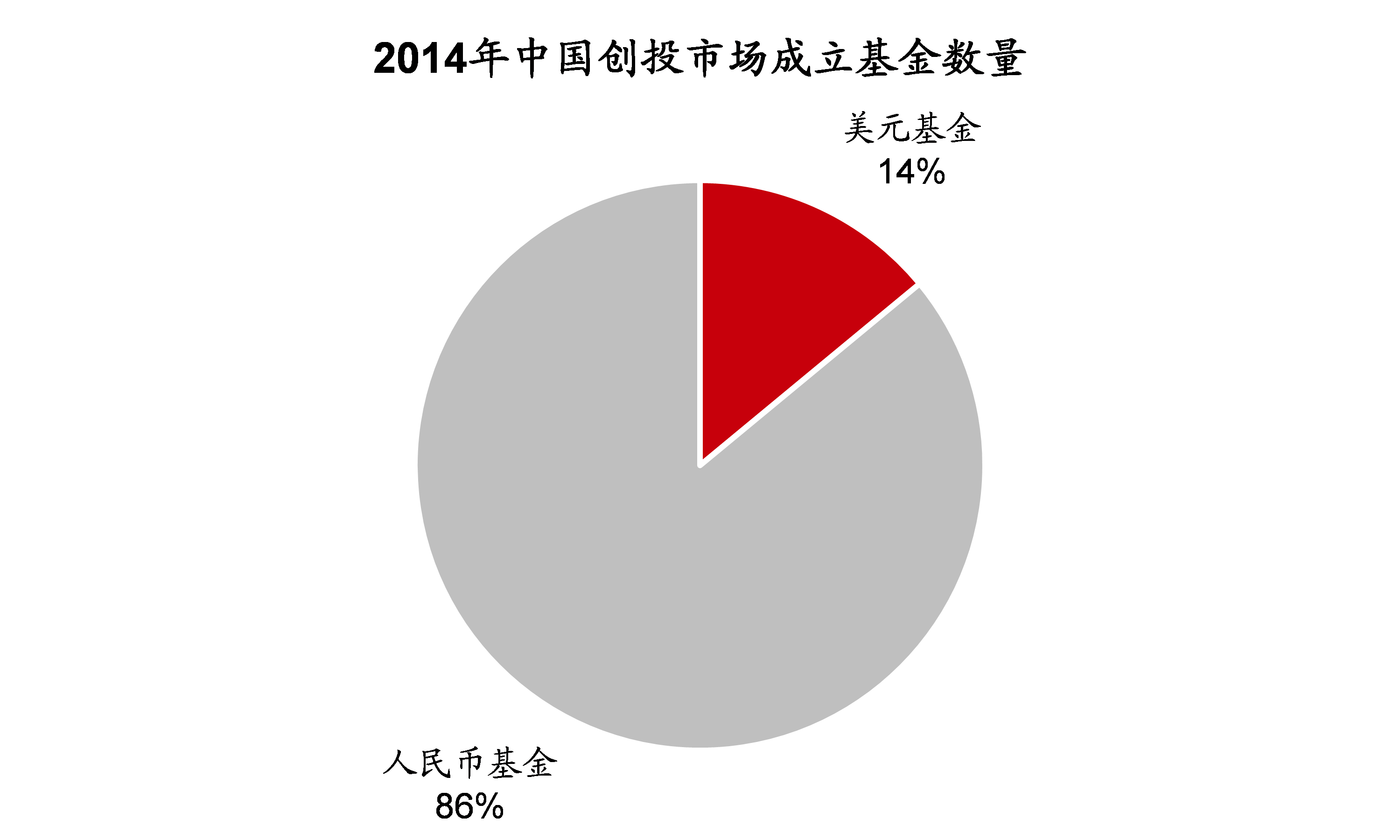

# @' L( }& L. a2 \6 ~' d������������ʽ�ӿ��������Ԫ�ʽ�����Ļ���������һ������������EZCapitalͳ�����ݱ��֣�2014���´����Ļ����������һ��𣬹���258֧��ռ�´�������������86%��ļ�ʽ��1143��Ԫ��ռļ���ܶ��58%����Щ������ȷ������������ɥ���ף����ڶ�������Ͷ�ʻ���������Դ���òƲ�����ǰ�У����֮�ǡ�

) B% |$ D1 t( N: p% f3 _[table=522][tr][td=1,1,506]ͼ 19�� ����10�귿�ز�Ͷ���ܶ� q* y2 m% c1 K

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ������ͳ�ƾ֣���̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ������ͳ�ƾ֣���̩֤ȯ�о���

6 v) m* }4 u8 C( A) T9 D5 G/ S `" P$ D1 R

[table=522][tr][td=1,1,506]ͼ 20�� 2008-2014����й���Ͷ�г�������ļ��������ģ' S; D. V* f6 ]/ {: T3 y5 c

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���# i$ l$ I- @* F/ M8 i0 G" |" d [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���# i$ l$ I- @* F/ M8 i0 G" |" d

5 R% u* |( j' _6 s Q) j

[table=522][tr][td=1,1,506]ͼ 21�� 2014���й���Ͷ�г�������������

" g2 j+ x' o5 a h6 ]. o[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���. D9 V8 U/ }! a% w$ ?; x [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���. D9 V8 U/ }! a% w$ ?; x

9 J4 z8 h; ^2 J+ o[table=522][tr][td=1,1,506]ͼ 22�� 2014���й���Ͷ�г�����ļ�ʽ��

1 O1 L, @! t' c' U[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���

* M. V. t, n% A- ?

7 i) P. V% C, T! j4 [# z2. �ص����ޣ�������Ϊʲô��һ��/ t2 p: m& v" l r M4 ~

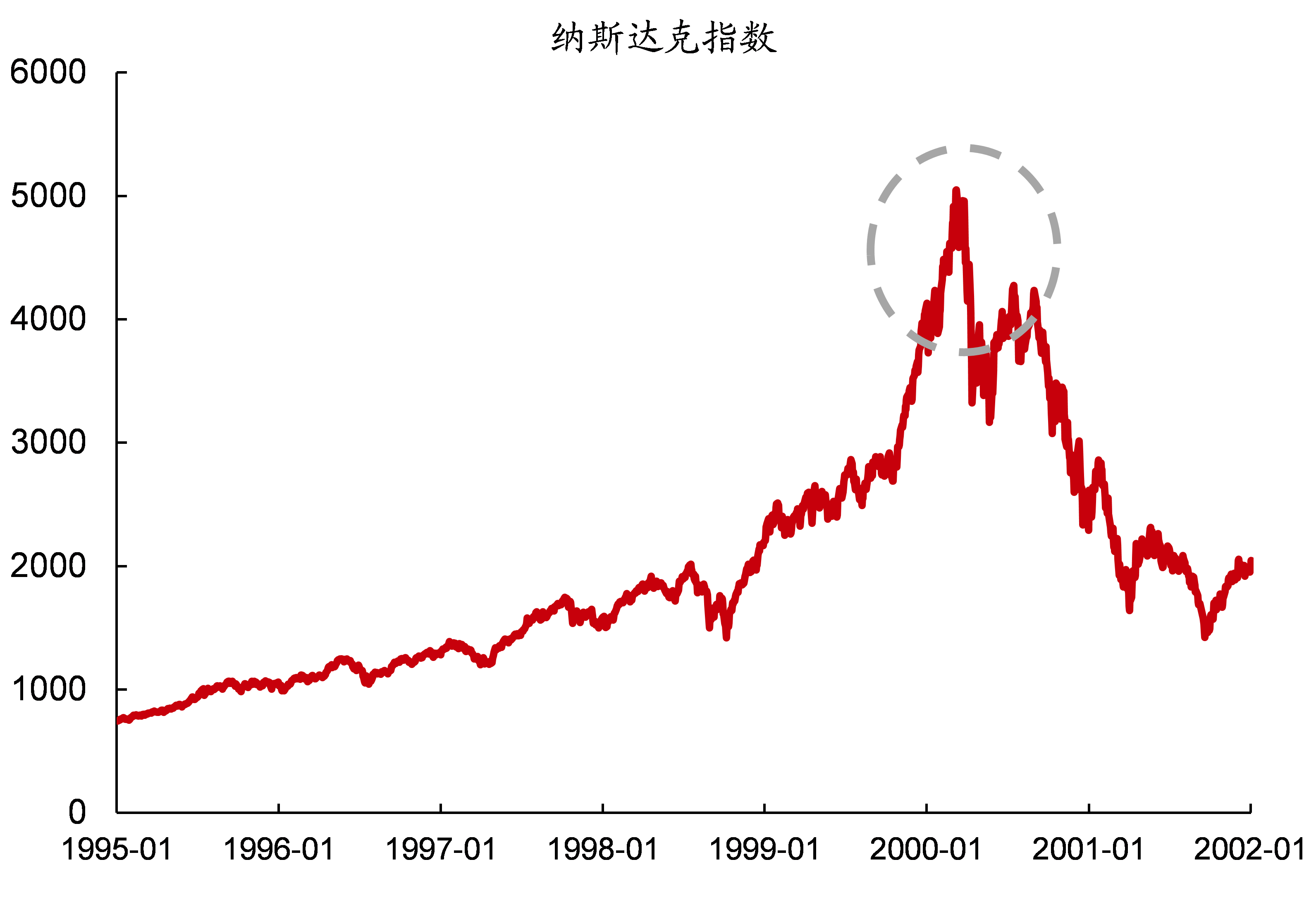

��Դ�ͻ��������Ž��Ǹ��˺��Ļ��⡣����90����°��ڣ������ǽ���Σ�����侰�£�����������ĸ����Լ��ܷ����Ա鼰��������Դ������������ҵ���ۣ���������˹���ָ������׳�������ǡ�����ʱ������ֻ�м��ܣ��߾١���ѡ����죬��δ�ҵ���������ҵģʽ�����ֻ������������ĭ�����˵��ʱ������Դ�г��Ѿ��ȹ������ڣ��������Ļ������Ʋ�ȴ�վɸ�Ӥ����������������Ȼ�����ϡ�& X& C! S: y7 x! M. T7 i5 p

��������ʱ�������������й���Դ�뻥����ͬ����չ�����ںܶ�����ӷ������ҵģʽ�����������Դӿ�����ʡ���Դ�ۻ������뻥��������״̬���Ӧ����Դ�г�ֻ�����������������ĭ������Щ��Դ�������츻ЧӦ��Ҳ���Ǵ�����һ�ִ����Լ��¾��õĴ�����' W' L' X/ I% ^5 b) x

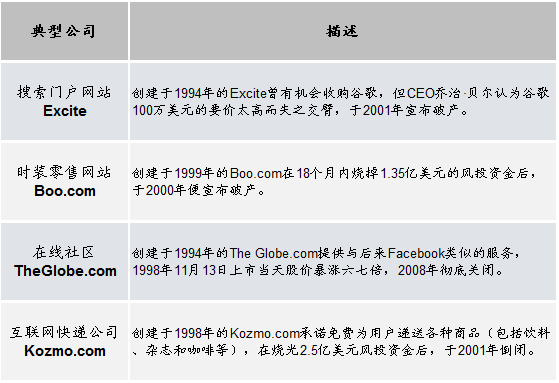

[table=522][tr][td=1,1,506]ͼ 23�� 1995-2001��˹���ָ�����

, x% y+ K# b' U( ?+ w! r[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���& H% n+ n% i. F [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���& H% n+ n% i. F

% |% y. l: n$ `. P8 F) j0 m

[table=522][tr][td=1,1,506]ͼ 24�� ������������ĭʱ�ڵ䷶������˾3 ]3 |( C& L ^* j

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ����̩֤ȯ�о���

. L. V' C: H3 \; g0 r% A T( E! k

- \* e, y0 W! e! }0 e3. �����г���������˭6 i. J0 t8 K: |7 q

������Ϊ���Ʋ���Դ������������г����������й��Ʋ���Դ����̬���Լ���Դ�г���ְԱ�ṹ�����ġ�

7 Y" p/ N( `0 g- |; j O8 n3.1 һ���г����ⳡ���������˵̫��

# Z' N0 W; T1 n, Q4 f& M2 F�й��ֽε���Դ�ۻ�ʼ�ڸĸ↑�ţ����������ʮ�ꡣ������Դ�ۻ�����̬�����ˣ�����ڱ������ڽϳ���һ���г�������һ���������������г���: d# _0 t2 s) K5 U; i; v; Z

3.2 ��������������" Y8 r0 w/ Z7 f* m6 |6 ^

����������Դ�г����ر�ṹ��ʹ��һ���г�Ͷ�ʻ����Pre-IPO�Σ�һ���г�����Ϊ����Ͷ�ʱ��˳�����У��о�����ڷ��ɡ��ƶȷ��档��Զ��ԣ������г��������ǻ�������ҵͶ�ʱ�����Ļ��𣬶�����ҵ���о�ʱ������������룻���ⳡ������ʢ���У�Ҳ�õ��˸��õĿ�λ��

8 j+ u5 [9 m! x, t/ n9 |% ?- c������Դ�뻥�����������������г����ǵ�һ��ѡ������ͬ�г�����ЧӦ������Ҳ����һ���г����

~7 x4 b6 @- c e1 m[table=522][tr][td=1,1,506]ͼ 25�� һ���г���2014���°��꼴��ʼ��������$ n- ^& u- Q4 y0 q4 r

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���) _( H& S# ^" L: v" f [/td][/tr][tr][td=1,1,506]����ȪԴ��EZCapital����̩֤ȯ�о���) _( H& S# ^" L: v" f

. E2 O0 m* j5 q4 c) ~

[table=522][tr][td=1,1,506]ͼ 26�� ��������ý�����ֵ&��ֵ����' m" Z& \: R* ], [9 V+ ?

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���

' [! Q5 B: @" Q2 q) m, M7 Z+ D2 U

) R$ O$ O p6 j

2 J, G* U9 ~2 r' o4 [; K! L������ֵ�ع�����������Ͷ��ʱ��

% y$ ?, R* i. k; h��������վ�ڷ�ڵ�ʱ�䣬�����ٲ��ܡ���������һ�����������������Դ�����߱�����������������Դ��Ѫƴ��ɨ��A���a�_��ÿһ֧����������������������Ϊ������ѡ�������Ĺ�Ʊ���г����䡰��ĭ���ѡ��ĵ��ĸ��鿪ʼ����������Ȼ��������Ϊ����Ϸ�Ÿո����ݣ����ܲ����ж��ڴ�Ż���ֵ���������ÿ�����ǰհ����Դ����ʵ���ܵ�������+��ţ��ʢ�硣

( U0 c. H$ E p2 H/ T1. ���100����������6 l1 I; l# g2 t

վ��������ķ��ۣ�������Ϊ���ֻ�����Ͷ�ʽ���Ϊ�����Σ�# R3 H& d" W5 p! W

1����һ�Σ���Ѫƴɨ�������롱& W6 k w) ~6 k, U6 ^

��Ҫ��������Ϊ���������ϡȱ������������Դ���ȵ���������ҪͶ��ʱ��������Ǯ�����ԡ�������

" d. Y& C6 ]5 G r$ oӵ����⻥����������������������Ʋ�Я�����ݡ���ҵ��˫�����������챾�ֻ��������飬����ֵ��ֵˮƽ������ͳ��ֵģ�ӵġ��ֹۼ�������������ơ��츻��ģЧӦ���£���ת�������Ĺ�˾�����津����������Դ�����˷�й֮������ʼ���ɨ��������ģ��ȷ���������ֵͻ��600��֮��һ�����ϵ��Ʊ�������ǣ����������ڸ�����ȣ�һҹ֮�侩���������ҹ�˾��ı���Ϲ����������������շ��룻ȫͨ�̻���ֵͻ��200��֮�ʣ��������鹫˾��������ṹ�������̻塣

5 U+ e* p6 z }0 V3 U. ]0 Sֻ�ܱ��ֿ�Դ���ڲ�������ƽƽ�Ĺ�˾���津��������ŵIJ��´�Ь�ġ�����������ע���Ƶ���Դ�г������ߵķſ���һ����������Ь�ĺú��ӡ�����ѡ��ǰ���ع�A���г���

, I9 g4 p+ q7 v! d[table=522][tr][td=1,1,506]ͼ 27�� �����������ϵ���й�˾2014������ɼ���Ա���

9 b% y r! j, D" Q' b/ U6 f[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���

; N, `% l: A) l: o, A

" u) @2 K9 E( S[table=522][tr][td=1,1,506]ͼ 28�� �̻��漰��Ҫ��˾һ��5 k/ i$ g% `9 z( p

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о��� [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���

8 r/ L0 d+ d' ?# q4 A a& z& l! g, A2 c' s6 w$ X$ v7 w

2���ڶ��Σ�������Ц��̫����Ц���ǿ�������+ ]: T+ Z" I/ y$ z( p

��Ҫ�������ڻ�������ͷ���۱�����200���������ֵ����С��ֵ��˾���߹�����ҪͶ��ʱ�����ڷ���100����Ԫ��ֵħ�䡱�����Ļ���������ͷ��

) W8 f# N( X* { E1 m��ͬע���Ƶ�ʵ�У��Լ����ʵ����ɹ�˾/δ���й�˾���P�ع�A�ɣ�A�ɵĻ��������ʱ�Ĵ������࣬�����Ӵ���ˮ�ͻ��³����������������ı���һ������Ļص��������г��Ի�������˾ȱ��ͬһ�Ĺ�ֵ���Լ���һԤ�ڣ��ص��������г�ı��Կ϶��Ŀֻ������ɣ����γɹ�ֵ��������100������������ͷ��˾������200����������´���С��˾���߹��ĵ������ڴ˽Σ����DZ�Ҫ���ɷ��Ϻ�÷�չ����VC����ֵ������ɸѡ���ڹ����г��ռ䡢�߱��ϴ�չȷ���Ե���ͷ��˾���ϵ������⽫�ǰ��յڶ���Ͷ�ʺ�������ѷ�ʽ��/ J _' y3 t/ t( {# J/ V! p

8 z0 S4 O6 `1 q8 a, w

3�������Σ������ѱ�������ĵ�� ��ϸ������漱�� j6 _$ o3 W) S5 s

�����Ĵ�����ҵ��á���ͳ���������ȹ̷�չ�Ρ�һ���棺��������ҵ����ģʽ�������죬��ҵ���������ʵ����ҵ����������һ���棺��ĩ����ѧϰ����֪��Ͷ���߶��ڻ�������ϸ����ҵ��ȷ����ڴ˽�PS��PEG����Թ�ֵ������ʼ�����Ч���г���й�ʡ�ҵ�����롢�û�����ARPU��ָ����Դ������Ȩ����ҵı�������

' L# K' ^* S# v0 W0 r2. ����VCͶ����

' O, l; v4 D7 a" ~( z��һ�Ρ������롱������ȫ�ɽԳ���ȫ�����ڼ��Ļ��ע�������ǰ��ʱA�ɽ��������롰����Ц��̫����Ц���ǿ��������ĵڶ��Σ�����P/E�ȴ�ͳ��ֵ�������������Զ��Ի���VC��ֵ��ʽ�����������ǰ��յ���ͷ��ͨ���г��ռ䡢��ҵ��λ�������Ŷ�����ά�Ⱦ��й�˾ɸѡ��" o( c; o1 `; P

1���Ʋ��ռ���븻���ɸѡ˳Ӧ�Ʋ����ơ��ռ����������ҵ�����һ������ҵ�Ѿ����Կ����������컨�壬��������ҵģʽ������������ֵ�컨��Ҳ������ǰ��7 h3 o# _6 B' C5 P) G( [1 [

2����ҵ�Ŀ�λ�������ݡ���ҵ��λ������ҵģʽ�Ŀ�λ���ʽ��Ϸ�Ŀ�λ���ڳ���ģʽ̽���Σ���ҵģʽ�IJ�����ţ���ʱ��Դ�����Ӹ�Ϊ�漱�����ã������˲���������Դ���ۡ�ģʽ̽�����Ӷ��ٽ���ҵģʽ�Ŀ��ٳ��͡���ͬ����ҵ�У�A�ɹ�˾����������������ҵ�߱���ǿ����ʽ��Ϸ硣�������г��ʽ�ṹ�����ģ������г�Ͷ����90%�ǻ���������Ͷ�ʾ����������������������֪�Ļ�������˾���ǿ��ԶԱ�ġ�Copy to China��˾����������ֲ���й�����ҵģʽ����ȷ����YY������֮�ҵȹ�ֵ�������ڵ�λ����A���г�80%��ɢ����A�ɹ�˾һ����������ܸ߹�ֵ��ʢ�磬�Լ�����ֵ�������Ϸ�Ʋ�ְλ��ͬʱ���ܵõ�ֱ�ӵķ���ЧӦ����Ʒ���Ϸ磨�������Ʊ��������˾�����A���������£�����������Ҳ�ɳ���ͷ��

9 @2 Z' R8 }3 n1 _) A3����ҵ��Ը����ְҵ��������ܳ��Ƿ������˲Ʋ������ڣ��̵����죬�����ⲫ��������Ҫ�����ԵĹ����Ŷӣ��к��ĸ���Լ�ʵ�����ǵĸ�ǿʵ������

$ Y% y0 |- C: D9 u7 g[table=522][tr][td=1,1,506]ͼ 29�� ���ߡ����ꡢ���ɶԱ�9 a) H* D8 o3 {& [; Q

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���, F. ]- T+ c2 Y7 a [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���, F. ]- T+ c2 Y7 a

6 u2 e$ X" ?4 J

5 N# _1 ?: q3 ]4 H3 L[table=522][tr][td=1,1,506]ͼ 30�� ���й���ɫ����Ʊ�����ɱ���! _7 J" n& M1 p. t9 X) J7 Q

[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���: z3 E( I: u5 v( u4 }8 d [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���: z3 E( I: u5 v( u4 }8 d

3 g0 Z; U& K: \9 K! N/ W. O/ b

������Ϊ��������Ͷ�ʵĵڶ���������2015-2016�꽥��߳����±�Ĵ���˷�������A�ɻ�������˾������100��������ֵħ�䣬����������ѷ��������Ĵ���ֵ��˾����VC����ֵ��ʽ��ӭ�ⳡʢ�磬��ǿ���룬��ó��У������10�����ϵ������ռ䡣

' W, G- }2 U% `: w[table=522][tr][td=1,1,506]ͼ 31�� ������+���ƭ������

6 T0 H* P3 i" x* q( \9 C5 m3 b, ^3 i[/td][/tr][tr][td=1,1,506] [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���8 F# a& ~7 r2 e4 s2 t# O$ E) u# X [/td][/tr][tr][td=1,1,506]����ȪԴ��Wind����̩֤ȯ�о���8 F# a& ~7 r2 e4 s2 t# O$ E) u# X

- V* R$ ^4 V6 v7 k9 t

��ע�����������г��Ի�����+����ȷˮƽ��������������������ҵ�ͱ�ģ����ںϹ�Ե��ԭ�ɣ��������������ĸ�ϵ��˾���ڴ��У�����Ͷ���߿��Ը��������ṩ������ܣ���һ�������ɸѡ�µ�����ҵ���µ���ͷ��ġ�, y/ F4 f* }* t% @# j

Ҳ����Ⱥ����Ҳ������µ������Ǻ���һϵ����ϸ������������+������ҵ���ߡ�

4 h/ a9 |+ S9 | t+ g8 ]�ر���л���´��жԴ�ƪ���ߵĴ������֧�֣�

5 t9 n+ H" U$ a" v�����״��ˡ�CEO ��ǿ�����������³� ��Ծͤ�ٶ�ս�Ը��ܲ� ���̩�Ž�֤ȯ�ܲ� �������Լ���λ�����ǵķ�չ�������������к�֧�ֵ����������* b- ]# r) r& Z8 }# R0 N

���ߣ������ģ���̩֤ȯ��������ҵ��ϯ����ʦ |

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 00:39:17

������ 2019-6-13 00:39:17