|

作者|薛洪言,苏宁金融研究院高级研究员

# V! P/ n; E: O3 `# _; @9 Z2 D

6 F* q T' B D1 z( g+ N

3 |! Q4 u, i0 n9 m' g 本年以来,互金巨头相继布局企业理财市场,意图在这个数十万亿的市场分得一杯羹。不外,与个人理财业务差别,企业理财市场是别的一套玩法,互金平台有哪些上风和劣势?欲分得一杯羹,又必要做好哪些预备?

- k$ s0 ~. C. W$ e- z& x/ p+ d% e3 V e* g+ a. ]$ _7 B: O" V- y

0 \& U# d+ F! K$ P1 F' I y* Z

1先来看看企业理财市场有多大? 5 k0 V# P, u& R

) I% _8 z6 K g/ [5 w

' Y4 j U# r7 ~0 ?0 K

2015年,A股非金融上市企业收回投资收到的现金为1.75万亿元,同比增长50.58%,近3年来年均增速到达58.22%。假设非金融上市企业均匀投资年限为1年,则非金融上市企业2015年用于金融产物投资的金额为1.75万亿元。根据社科院测算,国内非金融企业中,上市企业总资产占比约为10%,假设上市企业金融产物投资占比也为10%,则2015年国内非金融企业用于金融产物投资的金额为17.5万亿元。 ; J9 q' B' B9 j, i. I% q/ D

# S6 ?( H5 G4 l' W# K1 T; A

3 T3 L0 M, q7 W. e# C6 j$ X6 U 收回投资收到的现金:本项目反映企业出售、转让或到期收回除现金等价物以外的买卖业务性金融资产、持有至到期投资、可供出售金融资产、长期股权投资等而收到的现金。不包罗债权性投资收回的利钱、收回的非现金资产,以及处置惩罚子公司及其他业务单元收到的现金净额。$ b' O k' Y" ^3 r0 S

思量到增速的递减效应,假设未来5年年均增速为30%(2015年为50.58%),则2020年国内非金融企业可用于金融产物投资的金额高达65万亿元。能从这个巨大的蛋糕中分得一杯羹,平台的行业职位不愁不稳固。 2 O3 ^/ Y, M1 e5 C

( s# C" W/ |/ i2 k. C$ m) B

' y* G: U" P: N3 M3 S* D3 h+ V; _3 _( j: N3 a8 r# Z! u

况且,拿下企业理财业务后,平台还可以通过公私联动反过来拓展个人业务,比如员工理财、员工名誉贷、高管产业管理、企业福利发放等等。究竟上,对每家银行而言,公私联动都是开发业务的紧张渠道。以招活动例,究竟上,在名誉卡业务展业最初的几年(2003年左右),招行近40%的名誉卡优质客户来自企业客户的员工。关于公私联动,招行2015年年报中有这么一段话: ) r/ d0 H. e0 c# k) j8 ?1 N

: F `& b8 ? l

+ f0 O5 X8 {& H; h L j

陈诉期内,本公司公司及同业金融以自身的快速发展为零售金融业务增长打造坚固根本:2015年,公司金融通过鼎力大肆营销代发工资、商务卡、养老金等零售业务,动员零售金融客户拓展,零售金融业务在公司金融业务的联动支持下,代发工资凌驾 10,000 亿元,商务卡等产物年内发卡 12.22万张,管理养老金资产凌驾 1,300 亿元;同业金融资产管理业务把握市场动向,根据零售客户的差别化投资需求和风险偏好,提供理产业物,助力零售金融业务发展,陈诉期内面向零售客户发售的理产业物为 3,527 支,金额 72,356.03 亿元,期末存续规模 9,073.84 亿元。5 _0 W3 `4 _; a* p1 g5 s P5 }0 O

2拓展企业理财客户,互金平台的上风和劣势

) z2 h0 Q: Y# c$ s0 \- P/ {. X! P) a- }' f2 Y

; y. n% s. r: _. @0 r 理产业物有收益性、活动性和安全性三性,收益性和活动性与产物密切干系,毋庸置疑。而在刚性兑付的大环境下,客户多倾向于将安全性与平台挂钩,企业理财客户尤其云云。

4 {" a* {3 E6 n/ |5 s, I( |4 R/ P) s! ]/ w6 J' |6 K/ F: e

. L7 a0 _ q3 d2 W

收益性和活动性是互联网理产业物的两大法宝,借助这两大上风,互联网理产业物短短几年内得到数十倍的增长。 + V' E/ s( i8 \: t

8 U- p$ E. L) ~2 p" l2 o- s- h3 l

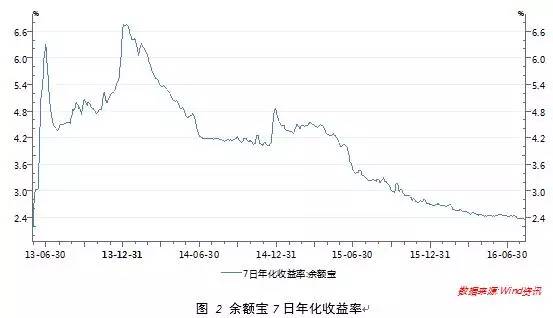

2 M/ y/ R0 X- ?% J& q& _$ V 2013年6月,依附金融市场“钱荒弥漫”的天时地利,以余额宝为代表的宝宝类理财异军突起,依附一度高达6%以上的收益率,互联网宝宝类理财攻城略地,发作式增长。以余额宝为例,在2015年6月份之前的长达两年时间内,7日年化收益率都在4%以上,互联网宝宝类理财成为人们活期理财的首选产物。 $ a, I6 N9 U @

# r8 i- I! o! f- t 宝宝类理财的实质是货币基金,占到全部货币基金规模的70%左右。克制2013年末,货币基金市场规模到达8801亿元,较2季度末增长143.95%,在基金市场中的占比也由12.89%提升至28.23%。互联网宝宝类理财的崛起动员了整个互联网理财市场的繁荣,2013年也因此被称作“互联网金融元年”。之后宝宝理财成为各家机构开展互联网金融业务的标配,不绝保持着高速增长态势。克制如今,市场上累计有139个宝宝类理产业物,合计规模到达3.17万亿元,而货币基金在基金市场中的占比也已靠近60%左右。 2 ~2 K$ k9 o a0 { i& T

3 Z3 z- c, _3 |/ I; B7 }

6 j+ o1 @" H, t& P

除了宝宝理财以外,P2P理产业物通过引入变现功能分身了高收益和活动性,自2013年以来也取得了快速增长。克制本年7月末,P2P余额到达6567.58亿元,较2013年末增长20倍。

0 d+ q+ Y- k; w. \4 M* j u& K! f! {8 }' l0 j. y

, J! y0 I* S9 y& x/ \6 Q 对企业客户而言,互联网理产业物最大的吸引力也是高收益和活动性,题目在于,企业客户对于安全性有着极为“苛刻”的要求。与个人差别,企业客户更加理性和专业,既不信赖平台“本息保障”的口头答应,也不会被很多平台宣称的“银行级”风控本领所迷惑,更不会单纯地信赖广告背书、名士背书乃至股东背书等,企业客户承认的安全必要根本资产合规和产物流程合规来支持。 9 n |9 e: e0 d4 Y1 l" ^

6 _; {+ G3 o# {6 K+ L

1 l8 Y4 _+ O; \) d% Y' o# U2 e5 W

在2015年底《网络借贷信息中介机构业务运动管理暂行办法(征求意见稿)》发布之前,互联网理财根本上处于“无规可循”的状态,天然难以得到企业客户的承认,这也是互联网理财平台未能迟迟未进军企业市场的紧张缘故原由。

: C8 x" |# H( F0 y7 `, g- k: ?+ i7 A K/ U" X0 ?+ m

v1 s2 g- W6 P. q6 @9 _

3拓展企业理财市场,要做好打长期战的预备 2 {5 T( i! _5 L- ?2 F# R- k

: n+ v1 k. q; P, a" k/ p; {; W2 j

6 G0 c8 E( ^! E4 P 羁系机构规定红线后,根本闭幕了互联网理产业物的尴尬定位,为互金平台进军企业理财市场扫清了最大停滞,不外,齐备也执偾开始而已,互金平台要做好打长期战的预备。 - ~" I; a6 @6 B: U; v

' A1 u* ^& k$ l2 J2 x( O+ m

9 ?% ?" E# {- c) f8 D. a( N

一是要向企业客户证明本身合规。比如,为了证明不做资金池,平台务须要严格落实第三方托管制度,对每笔资金投向负责,并向客户清楚展示账户流水,简朴的资金存管是难以说服客户的。再比如,要做实做细信息披露工作,根本资产、买卖业务布局、逾期率、不良率等敏感信息不能再遮掩藏掩了。

# J P" [$ c# V0 `& [- |

3 n! j3 d1 b) P4 m5 x

n# y2 j% ?) r1 t1 V& E 二是要向企业客户证明本身安全。一方面在理产业物对应的根本资产上要富足安全,个人信贷、小微企业融资等范例的P2P资产显然不可。从市场上已有的企业理产业物来看,其根本资产多会合在货币基金、专业资管产物优先级等低风险资产上,同时设置少量的妥当性资管产物。另一方面在利用环节上要确保安全,如要严格落实企业账户认证制度,要做到资金同卡收支、账户变更短信提示等等。

# l) _! v8 r- h9 f5 ^ U2 r

# a: K5 G. x$ w0 C1 [

/ r' }* H, y# ~9 j% ~6 Y

三是要投入大量人力资源举行客户营销和维护。个人端产物标准化水平高,一样平常只要营销推广上得去,很轻易出现发作式增长。但就企业端而言,产物出现出更多的定制化特性,定制化的产物必要投入更多的研发资源和贩卖资源。对企业端贩卖而言,烧钱的户外广告效果微乎其微,必要成百上千的客户司理提供一对一的服务,必要投入大量时间、精力、感情、服务等,这对很多风俗线上运营的互金巨头而言,都还是很陌生的事变。 8 W- Y8 s, G3 g7 W2 N% S9 ~

: z2 B; F. ^0 Q* S% L

) s0 V+ z1 Y0 [5 j) f 四是要创新服务方式,费尽心机加强客户粘性。在企业策划过程中所需做出的各类决定中,短期闲余资金的保值增值并没有那么紧张,要赢得客户的信托还必要从理财之外下功夫。如,一些互金平台通过为初创企业提供社保服务、残保金咨询、员工雇用、高管培训、财税优化、企业报销乃至员工理疗等增值服务进步企业客户粘性,另有一些平台为收支口企业专门开发了中短期外币理财业务等。

9 _5 `9 V4 e* ^/ }& [5 U1 S. a; r6 o2 b

; `* T1 g1 p) X# G5 }& q

末了要做好长期战的预备。相比个人客户,企业客户的决定更为理性,一样平常要颠末多次的交互,决定流程迟钝。同时,企业理财决定带有显着的“试错”意味,初期相助顺畅并创建信托度后,才会徐徐加大金额投入。团体而言,2B端业务讲求慢工出细活,要受得了辛劳、耐得住寥寂。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:51:50

发表于 2019-6-13 00:51:50