|

告急提示!多地大门生遭遇网贷借单骗局!而且都发生在“借贷宝”平台!借贷宝模式暗藏,伤害的“规则”:未乞贷却先负债,五千借单得手两千...请肯定细致看完这段观察,鉴戒!

4 t3 @$ P7 |6 Q2 M大门生网上贷款 未乞贷却先负债

5 O7 y- f' f" T( H% P% Z本年十月初,小杨由于求职急需用钱,就在百度知道上发布了一条“怎样可以或许快速举行网络借贷”的提问,标题一发布,立马就有人自动和他接洽。 ; Y* z0 t/ l1 P5 S" ?; S

小杨:有一个人过来,就是说你必要用多少钱我可以借给你,然后说是走借贷宝。

7 t. ~+ M6 ?' h4 t

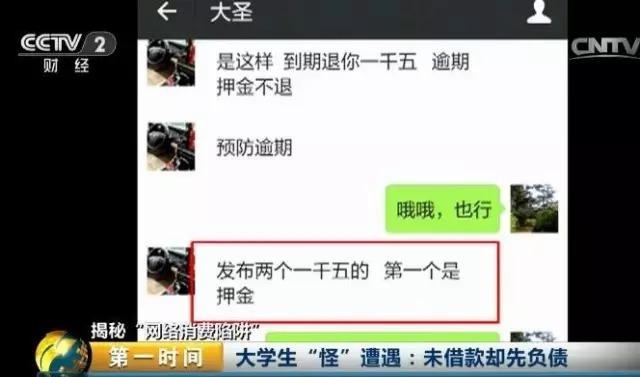

# u8 ~' c# x" r) o! \在这位放款人和小杨的微信谈天记载中,记者见到了如许的要求:小杨如果必要乞贷1500元,就必须要在“借贷宝”上发布两张1500元的借单。

' Y0 c3 m- Y/ h: M7 |; c/ A小杨:(他说)你发布两张一样的借单,我去用我的钱分批次,就是说一次一次的去买你第一张(借单),但是我买到的,你必要转账给我转返来,也就相当于是押金。我说那我就相当于是在没借到之前,我先欠你一笔钱,他说,由于这个也是为了你不逾期做一个保障。 # ]2 h& o/ [0 |

( o4 F! f2 Y$ |4 D/ @

为了可以或许尽快借到钱,小杨就允许了对方的要求。在“借贷宝”上举行实名认证注册后,小杨发布了两张1500元的借单,这位放款人分6笔依次购买了小杨的第一张借单,而每当一笔钱入账,小杨就按照放贷人的要求,立刻通过借贷宝转了归去,以此作为乞贷的押金。 4 H* \! p; c: _- X2 G5 a

# p4 R8 ^: ^2 y$ |- e+ j' P: \

小杨:我这边就是说表现我这边的第一张借单已经乞贷完毕了,然后我又把钱转给他,他是说我给他转,转归去之后,他会给我买,就是直接去买掉第二张的(借单),然后给他转完之后,他就已经把我拉黑了,完全接洽不到他。

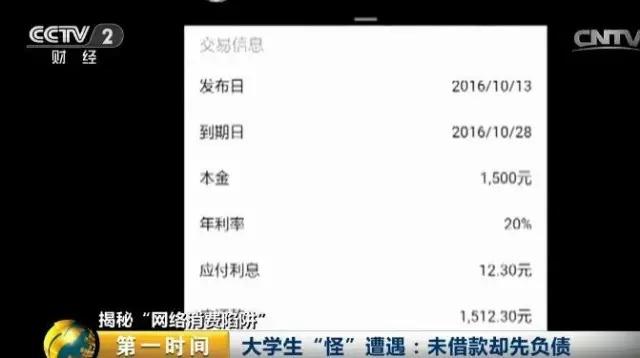

9 E; A8 o' w6 z- c, o* W" u被放款人拉黑的小杨本以为没有借到对方的资金,就没有发生借贷关系,但他的“借贷宝”平台却发来了关照,表现其发布的第一张1500元的借单已经收效,而按照平台的协议规定,小杨通过借贷宝转回给对方的1500元并不属于还款。借贷宝要求,小杨要在15天后连本带息还上借单,否则将负担法律责任。 1 Q% L3 F! X! K1 m7 j

% r$ b" W$ g3 r9 b9 d7 T: _

借贷宝客服电话:由于如今他将您取消(关注)之后,您确实看不到他的借贷宝账号,由于您通过平台已经借到钱了,以是肯定要按时还款,您以押一付一的情势把钱给对方了,我们如今也是发起您通过法律途径来举行办理。

. X0 i. h: U2 C8 s9 G# `5 |5 M. N, O% \6 o$ P

在借贷宝上不光没有借到钱,反而背上了债务,小杨以为内心很委曲,但更让他以为难以继续的是,借贷宝的催收体系已经开始给他打电话催还债务。 7 [8 M( p! `( ~$ F% B

借贷宝模式:伤害的“规则” 7 C, U2 j, m" O+ Z: X2 d0 f

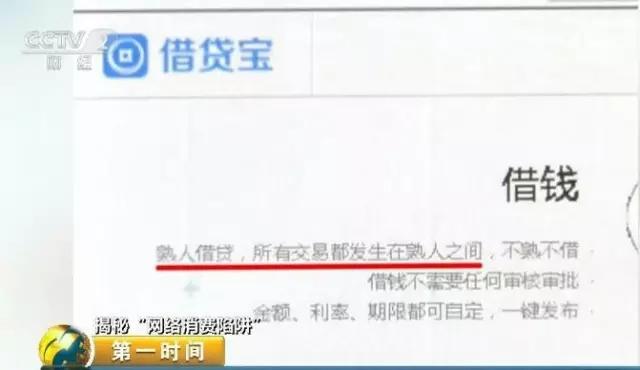

据借贷宝官方网站的先容,该平台是服务于熟人之间借贷的互联网金融平台,通过乞贷人发布借单,放款人购买借单的方式举行借贷买卖业务。 2 |5 v7 m3 q9 ?. S

: i; \. `# R V2 I3 j3 O [5 p

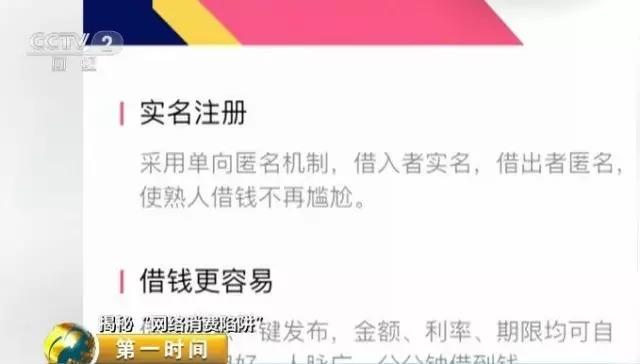

而同时借贷宝又称为了掩护出借人的长处,平台采取“单向匿名机制”,对乞贷人实名,放款人匿名。也就是说,一旦放款人取消对乞贷人的关注,放款人信息将无从查询。

+ W+ U( M/ _' Z" L$ e! t

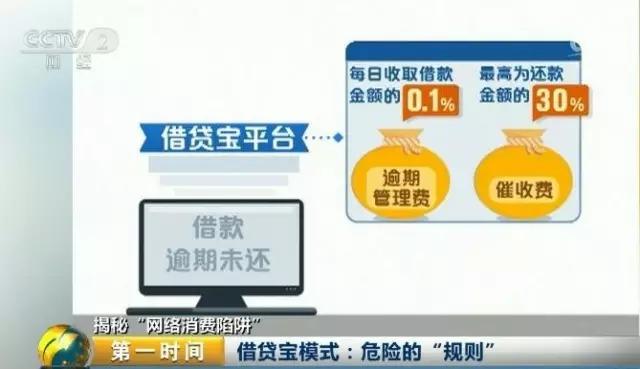

: E% ?5 k6 S! E: d当发生乞贷逾期未还时,“借贷宝”称会资助出借人举行电话催收以致上门催收。而一旦在乞贷人在出现逾期时,借贷宝平台便开始征收逾期管理费和催收费。

" f% O2 h+ _. u v- a* c

5 E% R$ o* z: P, D据借贷宝官网先容,催收费率最高为还款金额的30%,逾期管理费逐日收取乞贷金额的0.1%。如果用户乞贷10000元,逾期三个月未还,就要向借贷宝缴纳高达4000元的催收费和逾期管理费。 * B" k$ u2 R: |4 _1 m

+ d: c! ~; C* J' d8 e2 o网贷潜规则:五千借单得手两千 " ?0 ^& E9 P: C4 J3 u% u! w/ r

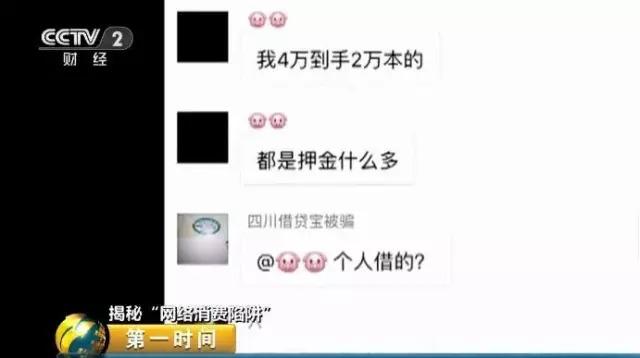

在“借贷宝”的操纵模式中,我们要特殊注意到"单向匿名机制",正是这种出借人可以在借贷买卖业务还没有完成的环境下,就能拉黑乞贷人的功能,成为了骗子使用的工具。而在记者的观察过程中,一位在借贷宝上举行放贷的“上家”也向记者透露了“借贷宝”放贷的潜规则。 % V' }% ~2 ~# C+ B* X; \

! T* p6 `$ M- h8 x赵老师:借贷宝都是私下谈好的利钱,都是很高的,他借了5200块钱, 但是他实际得手只有2000块钱。由于2600是你的押金,他给你借2000,押金要押2000,相当于4000块钱,利钱又给你押了600。

/ l! ?3 t C7 c; P; Y9 N( m& g. D中介台不包管 自行判定

$ C- ?0 L. y1 F0 @" q8 y9 b" G7 z颠末观察记者发现,同时发布借一押一的两张借单,成为了用“借贷宝”放贷的潜规则,对于,“借贷宝”平台又是怎样对借贷两边举行管控的呢?

4 S$ j) _( @4 W: C* _借贷宝客服电话:我们借贷宝只是一个中介平台,平台是不提供包管的,出借方需自行判定,乞贷方的还款本事和名誉, 也必要自行负担乞贷人的违约风险。

8 Q# x7 Z8 V' u' D- \0 y! Z3 z9 D3 i0 V; c2 z# g( F

熟人借贷?网贷群里鱼龙稠浊

- g- s/ K- q5 b6 R. m, Z3 n) O0 m除了借一押一的潜规则,我们的记者通过观察还发现,这家网贷平台打造的所谓“熟人借贷”的模式,根本没有评估和稽核,着实,是不是熟人都能在借贷宝上买卖业务,以致平台还会向你保举一些所谓的好友。

4 `/ d1 x6 F$ N4 e9 d ?

1 j) L; S) E4 F0 o$ g. \专家:违规操纵 面临法律问责

1 O# U7 p0 o" G就在我们的记者发稿时,借贷宝在其简介中仍旧宣传:“乞贷不必要任何稽核审批,金额自定,利率自定,限期自定。”云云大张旗鼓的违规宣传和操纵,听上去都让人冒盗汗。而国家对这类网络借贷平台的管理有明文规定。 . A5 x8 b! o# _% r# C( d

+ x: D- E- i( U% v; X P7 B$ x

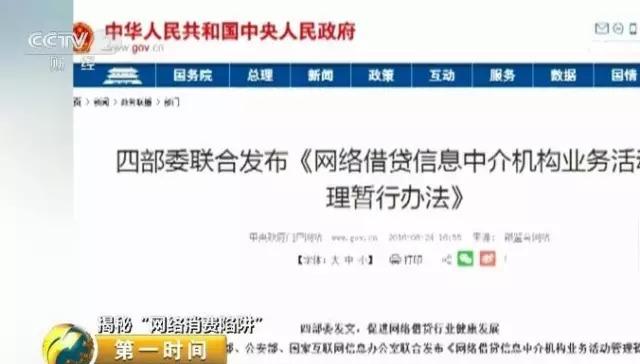

本年八月,银监会等四部委连合发布《网络借贷信息中介机构业务运动管理暂行办法》: ; x# o& z& g( G3 o" [( ^

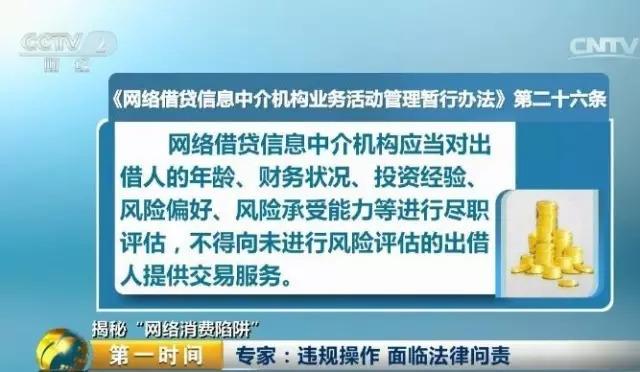

此中第二十六条明白要求,网络借贷信息中介机构应当对出借人的年事、财务状态、投资履历、风险偏好、风险遭受本事等举行尽职评估,不得向未举行风险评估的出借人 提供买卖业务服务。参加该《办法》草拟的中国人民大学传授杨东表现,网络中介平台忽视对出借人的评估和稽核,将面临法律问责。 + B) [- C" _; f! m7 K$ q; Z

' k- D* @4 F1 a

中国人民大学金融科技与互联网安全研究中央主任 杨东:通过你平台先容的,大概是说通过你平台拉拢买卖业务的,那么你这个平台就应该负担肯定的注意任务和肯定的稽核任务,由于你是个金融信息中介,我们的羁系规定要求,你这个平台负担金融信息,中介的尽职观察,注意对乞贷人投资人的一种评估、分类,信息的一个尽职观察,这种任务是逼迫性的任务,如果违反了就要负担责任。

% {5 |5 E' N4 G/ q! m |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:52:16

发表于 2019-6-13 00:52:16