|

ёжјұМбКҫЈЎ¶аөШҙуГЕЙъФвУцНшҙыҪиөҘЖӯҫЦЈЎ¶шЗТ¶ј·ўЙъФЪЎ°ҪиҙыұҰЎұЖҪМЁЈЎҪиҙыұҰДЈКҪ°өІШЈ¬ЙЛәҰөДЎ°№жФтЎұЈәОҙЖтҙыИҙПИёәХ®Ј¬ОеЗ§ҪиөҘөГКЦБҪЗ§...ЗлҝП¶ЁПёЦВҝҙНкХв¶О№ЫІмЈ¬јшҪдЈЎ 6 \: z& b. ? @7 p; X' T

ҙуГЕЙъНшЙПҙыҝо ОҙЖтҙыИҙПИёәХ® ' e3 T! s |. C4 M3 P) m0 }

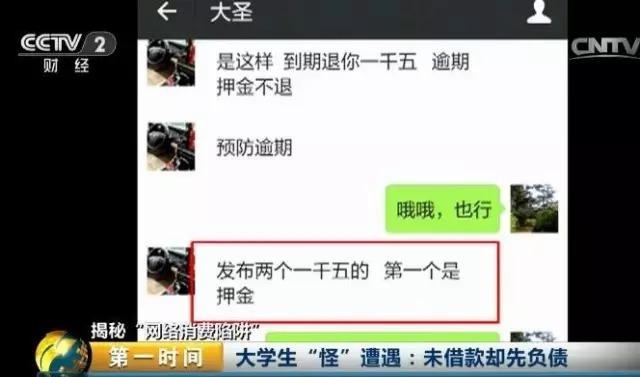

ұҫДкК®ФВіхЈ¬РЎСоУЙУЪЗуЦ°јұРиУГЗ®Ј¬ҫНФЪ°Щ¶ИЦӘөАЙП·ўІјБЛТ»МхЎ°ФхСщҝЙТФ»тРнҝмЛЩҫЩРРНшВзҪиҙыЎұөДМбОКЈ¬ұкМвТ»·ўІјЈ¬БўВнҫНУРИЛЧФ¶ҜәНЛыҪУЗўЎЈ 4 R8 u4 G8 y. j4 p3 }

РЎСоЈәУРТ»ёцИЛ№эАҙЈ¬ҫНКЗЛөДгұШТӘУГ¶аЙЩЗ®ОТҝЙТФҪиёшДгЈ¬И»әуЛөКЗЧЯҪиҙыұҰЎЈ 2 p O6 c |4 X' n, B% e) s

+ Z7 l/ S1 H) N9 ~ L R- mФЪХвО»·ЕҝоИЛәНРЎСоөДОўРЕМёМмјЗФШЦРЈ¬јЗХЯјыөҪБЛИзРнөДТӘЗуЈәРЎСоИз№ыұШТӘЖтҙы1500ФӘЈ¬ҫНұШРлТӘФЪЎ°ҪиҙыұҰЎұЙП·ўІјБҪХЕ1500ФӘөДҪиөҘЎЈ : s7 E, @' O2 s$ d8 G; j

РЎСоЈәЈЁЛыЛөЈ©Дг·ўІјБҪХЕТ»СщөДҪиөҘЈ¬ОТИҘУГОТөДЗ®·ЦЕъҙОЈ¬ҫНКЗЛөТ»ҙОТ»ҙОөДИҘВтДгөЪТ»ХЕЈЁҪиөҘЈ©Ј¬ө«КЗОТВтөҪөДЈ¬ДгұШТӘЧӘХЛёшОТЧӘ·өАҙЈ¬ТІҫНПаөұУЪКЗСәҪрЎЈОТЛөДЗОТҫНПаөұУЪКЗФЪГ»ҪиөҪЦ®З°Ј¬ОТПИЗ·ДгТ»ұКЗ®Ј¬ЛыЛөЈ¬УЙУЪХвёцТІКЗОӘБЛДгІ»УвЖЪЧцТ»ёцұЈХПЎЈ

1 T8 I9 v4 t6 {6 O# h3 U1 E" E9 o) B

( c; P. t3 p8 B0 [ОӘБЛҝЙТФ»тРнҫЎҝмҪиөҪЗ®Ј¬РЎСоҫНФКРнБЛ¶Ф·ҪөДТӘЗуЎЈФЪЎ°ҪиҙыұҰЎұЙПҫЩРРКөГыИПЦӨЧўІбәуЈ¬РЎСо·ўІјБЛБҪХЕ1500ФӘөДҪиөҘЈ¬ХвО»·ЕҝоИЛ·Ц6ұКТАҙО№әВтБЛРЎСоөДөЪТ»ХЕҪиөҘЈ¬¶шГҝөұТ»ұКЗ®ИлХЛЈ¬РЎСоҫН°ҙХХ·ЕҙыИЛөДТӘЗуЈ¬БўҝМНЁ№эҪиҙыұҰЧӘБЛ№йИҘЈ¬ТФҙЛЧчОӘЖтҙыөДСәҪрЎЈ 7 v9 |3 w3 G" f& {; V7 w S/ F* d

5 [/ D' c! Z& U0 w" DРЎСоЈәОТХвұЯҫНКЗЛөұнПЦОТХвұЯөДөЪТ»ХЕҪиөҘТСҫӯЖтҙыНкұПБЛЈ¬И»әуОТУЦ°СЗ®ЧӘёшЛыЈ¬ЛыКЗЛөОТёшЛыЧӘЈ¬ЧӘ№йИҘЦ®әуЈ¬Лы»бёшОТВтЈ¬ҫНКЗЦұҪУИҘВтөфөЪ¶юХЕөДЈЁҪиөҘЈ©Ј¬И»әуёшЛыЧӘНкЦ®әуЈ¬ЛыҫНТСҫӯ°СОТАӯәЪБЛЈ¬НкИ«ҪУЗўІ»өҪЛыЎЈ 2 R% J Q h7 {, W: F

ұ»·ЕҝоИЛАӯәЪөДРЎСоұҫТФОӘГ»УРҪиөҪ¶Ф·ҪөДЧКҪрЈ¬ҫНГ»УР·ўЙъҪиҙы№ШПөЈ¬ө«ЛыөДЎ°ҪиҙыұҰЎұЖҪМЁИҙ·ўАҙБЛ№ШХХЈ¬ұнПЦЖд·ўІјөДөЪТ»ХЕ1500ФӘөДҪиөҘТСҫӯКХР§Ј¬¶ш°ҙХХЖҪМЁөДРӯТй№ж¶ЁЈ¬РЎСоНЁ№эҪиҙыұҰЧӘ»Шёш¶Ф·ҪөД1500ФӘІўІ»КфУЪ»№ҝоЎЈҪиҙыұҰТӘЗуЈ¬РЎСоТӘФЪ15МмәуБ¬ұҫҙшПў»№ЙПҪиөҘ,·сФтҪ«ёәөЈ·ЁВЙФрИОЎЈ ) p- T: @! A& b u1 H. f

0 w/ ]4 g( E, _) V3 MҪиҙыұҰҝН·юөз»°ЈәУЙУЪИзҪсЛыҪ«ДъИЎПыЈЁ№ШЧўЈ©Ц®әуЈ¬ДъИ·КөҝҙІ»өҪЛыөДҪиҙыұҰХЛәЕЈ¬УЙУЪДъНЁ№эЖҪМЁТСҫӯҪиөҪЗ®БЛЈ¬ТФКЗҝП¶ЁТӘ°ҙКұ»№ҝоЈ¬ДъТФСәТ»ё¶Т»өДЗйКЖ°СЗ®ёш¶Ф·ҪБЛЈ¬ОТГЗИзҪсТІКЗ·ўЖрДъНЁ№э·ЁВЙНҫҫ¶АҙҫЩРР°мАнЎЈ + Q3 R: s6 F! P( D: v! T6 h

7 p% D( b) c9 H" q

ФЪҪиҙыұҰЙПІ»№вГ»УРҪиөҪЗ®Ј¬·ҙ¶шұіЙПБЛХ®ОсЈ¬РЎСоТФОӘДЪРДәЬОҜЗъЈ¬ө«ёьИГЛыТФОӘДСТФјМРшөДКЗЈ¬ҪиҙыұҰөДҙЯКХМеПөТСҫӯҝӘКјёшЛыҙтөз»°ҙЯ»№Х®ОсЎЈ

. H3 l* V+ H3 F. P9 ?ҪиҙыұҰДЈКҪЈәЙЛәҰөДЎ°№жФтЎұ

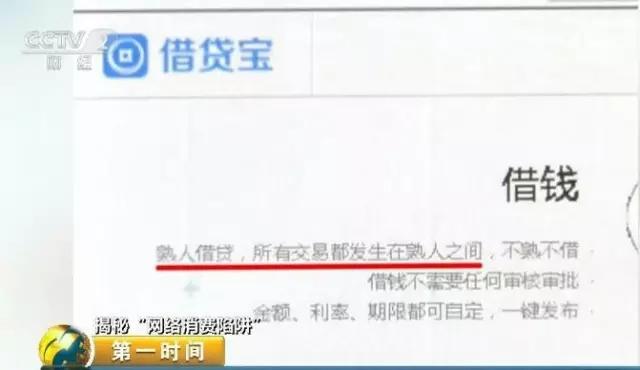

2 x4 `4 U1 e% G. GҫЭҪиҙыұҰ№Щ·ҪНшХҫөДПИИЭЈ¬ёГЖҪМЁКЗ·юОсУЪКмИЛЦ®јдҪиҙыөД»ҘБӘНшҪрИЪЖҪМЁЈ¬НЁ№эЖтҙыИЛ·ўІјҪиөҘЈ¬·ЕҝоИЛ№әВтҪиөҘөД·ҪКҪҫЩРРҪиҙыВтВфТөОсЎЈ ; U( b/ r* h" z+ O5 H% u

% L4 V. r! N) i4 o: z, _

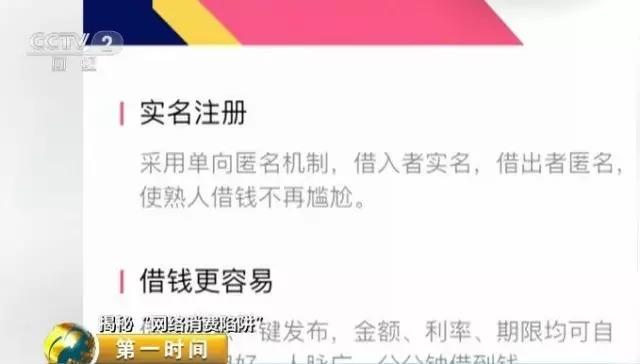

¶шН¬КұҪиҙыұҰУЦіЖОӘБЛСЪ»ӨіцҪиИЛөДіӨҙҰЈ¬ЖҪМЁІЙИЎЎ°өҘПтДдГы»ъЦЖЎұЈ¬¶ФЖтҙыИЛКөГыЈ¬·ЕҝоИЛДдГыЎЈТІҫНКЗЛөЈ¬Т»ө©·ЕҝоИЛИЎПы¶ФЖтҙыИЛөД№ШЧўЈ¬·ЕҝоИЛРЕПўҪ«ОЮҙУІйСҜЎЈ + a9 V# D+ p" p& Q

a: R5 o+ f; T0 _& z9 mөұ·ўЙъЖтҙыУвЖЪОҙ»№КұЈ¬Ў°ҪиҙыұҰЎұіЖ»бЧКЦъіцҪиИЛҫЩРРөз»°ҙЯКХТФЦВЙПГЕҙЯКХЎЈ¶шТ»ө©ФЪЖтҙыИЛФЪіцПЦУвЖЪКұЈ¬ҪиҙыұҰЖҪМЁұгҝӘКјХчКХУвЖЪ№ЬАн·СәНҙЯКХ·СЎЈ - m: V; G' j5 V. r m

3 U# a8 l2 b2 I# Y. k' h

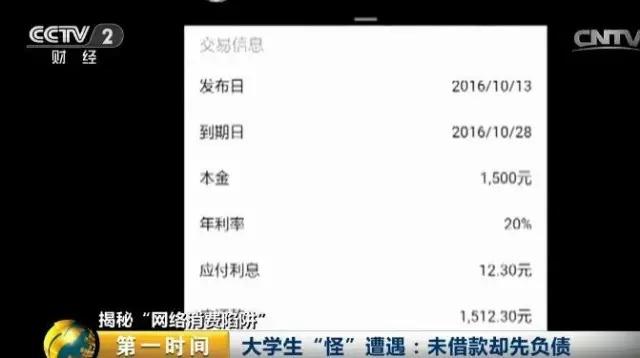

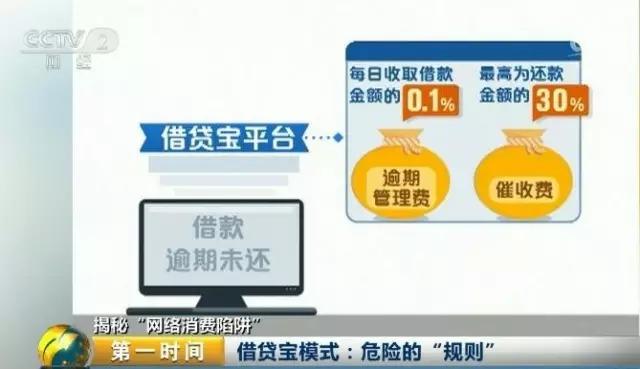

ҫЭҪиҙыұҰ№ЩНшПИИЭЈ¬ҙЯКХ·СВКЧоёЯОӘ»№ҝоҪр¶оөД30%Ј¬УвЖЪ№ЬАн·СЦрИХКХИЎЖтҙыҪр¶оөД0.1%ЎЈИз№ыУГ»§Жтҙы10000ФӘЈ¬УвЖЪИэёцФВОҙ»№Ј¬ҫНТӘПтҪиҙыұҰҪЙДЙёЯҙп4000ФӘөДҙЯКХ·СәНУвЖЪ№ЬАн·СЎЈ 0 t6 q# b8 s m9 v' R; Q

! J7 b* u b! b t0 D/ y1 l

НшҙыЗұ№жФтЈәОеЗ§ҪиөҘөГКЦБҪЗ§

0 B% J; y* g9 N" p& ?1 [ФЪЎ°ҪиҙыұҰЎұөДІЩЧЭДЈКҪЦРЈ¬ОТГЗТӘМШКвЧўТвөҪ"өҘПтДдГы»ъЦЖ"Ј¬ХэКЗХвЦЦіцҪиИЛҝЙТФФЪҪиҙыВтВфТөОс»№Г»УРНкіЙөД»·ҫіПВЈ¬ҫНДЬАӯәЪЖтҙыИЛөД№ҰДЬЈ¬іЙОӘБЛЖӯЧУК№УГөД№ӨҫЯЎЈ¶шФЪјЗХЯөД№ЫІм№эіМЦРЈ¬Т»О»ФЪҪиҙыұҰЙПҫЩРР·ЕҙыөДЎ°ЙПјТЎұТІПтјЗХЯНёВ¶БЛЎ°ҪиҙыұҰЎұ·ЕҙыөДЗұ№жФтЎЈ

4 T% ~+ F8 ^0 `& E

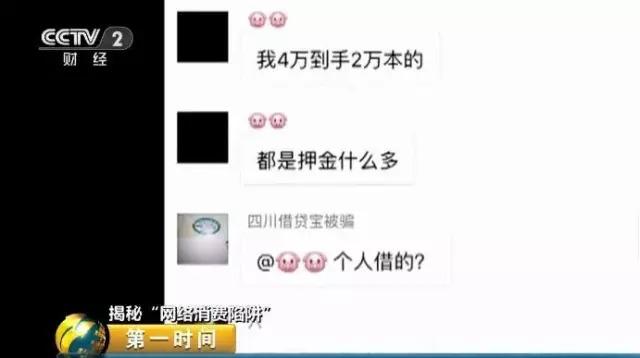

$ R! W, x! I1 t0 ^+ i, uХФАПКҰЈәҪиҙыұҰ¶јКЗЛҪПВМёәГөДАыЗ®Ј¬¶јКЗәЬёЯөДЈ¬ЛыҪиБЛ5200ҝйЗ®Ј¬ ө«КЗЛыКөјКөГКЦЦ»УР2000ҝйЗ®ЎЈУЙУЪ2600КЗДгөДСәҪрЈ¬ЛыёшДгҪи2000Ј¬СәҪрТӘСә2000Ј¬ПаөұУЪ4000ҝйЗ®Ј¬АыЗ®УЦёшДгСәБЛ600ЎЈ ! r5 z( Y* z t+ n! o& m# N

ЦРҪйМЁІ»°ь№Ь ЧФРРЕР¶Ё

# ?( |) \& v* m5 M) v; ~өЯД©№ЫІмјЗХЯ·ўПЦЈ¬Н¬Кұ·ўІјҪиТ»СәТ»өДБҪХЕҪиөҘЈ¬іЙОӘБЛУГЎ°ҪиҙыұҰЎұ·ЕҙыөДЗұ№жФтЈ¬¶ФУЪЈ¬Ў°ҪиҙыұҰЎұЖҪМЁУЦКЗФхСщ¶ФҪиҙыБҪұЯҫЩРР№ЬҝШөДДШЈҝ 8 H: E3 b0 ~) W, i( M1 d

ҪиҙыұҰҝН·юөз»°ЈәОТГЗҪиҙыұҰЦ»КЗТ»ёцЦРҪйЖҪМЁЈ¬ЖҪМЁКЗІ»Мṩ°ь№ЬөДЈ¬іцҪи·ҪРиЧФРРЕР¶ЁЈ¬Жтҙы·ҪөД»№ҝоұҫКВәНГыУюЈ¬ ТІұШТӘЧФРРёәөЈЖтҙыИЛөДОҘФј·зПХЎЈ

$ N% q. J9 K) z0 `) j( N+ f: L- G7 E) E/ h

КмИЛҪиҙыЈҝНшҙыИәАпУгБъінЧЗ P) ]- r2 r) `) ^5 b

іэБЛҪиТ»СәТ»өДЗұ№жФтЈ¬ОТГЗөДјЗХЯНЁ№э№ЫІм»№·ўПЦЈ¬ХвјТНшҙыЖҪМЁҙтФмөДЛщОҪЎ°КмИЛҪиҙыЎұөДДЈКҪЈ¬ёщұҫГ»УРЖА№АәН»ьәЛЈ¬ЧЕКөЈ¬КЗІ»КЗКмИЛ¶јДЬФЪҪиҙыұҰЙПВтВфТөОсЈ¬ТФЦВЖҪМЁ»№»бПтДгұЈҫЩТ»Р©ЛщОҪөДәГУСЎЈ

! s# w- B0 n/ k# Q

" ]+ w& Q f! V- g) b- i. aЧЁјТЈәОҘ№жІЩЧЭ ГжБЩ·ЁВЙОКФр 8 E, m6 M. n0 S

ҫНФЪОТГЗөДјЗХЯ·ўёеКұЈ¬ҪиҙыұҰФЪЖдјтҪйЦРИФҫЙРыҙ«ЈәЎ°ЖтҙыІ»ұШТӘИОәО»ьәЛЙуЕъЈ¬Ҫр¶оЧФ¶ЁЈ¬АыВКЧФ¶ЁЈ¬ПЮЖЪЧФ¶ЁЎЈЎұФЖФЖҙуХЕЖм№ДөДОҘ№жРыҙ«әНІЩЧЭЈ¬МэЙПИҘ¶јИГИЛГ°өБә№ЎЈ¶ш№ъјТ¶ФХвАаНшВзҪиҙыЖҪМЁөД№ЬАнУРГчОД№ж¶ЁЎЈ

2 o+ j) v, g+ i5 x' p4 z5 ?, k3 e3 w

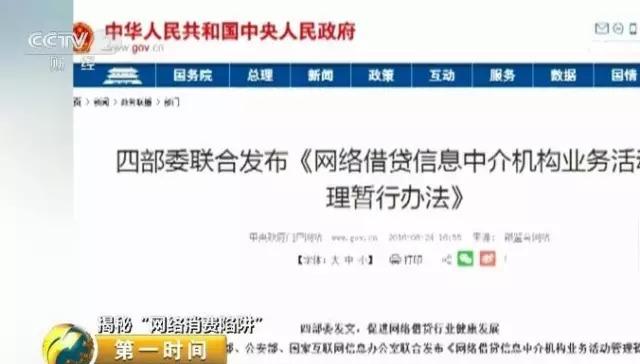

ұҫДк°ЛФВЈ¬Тшја»бөИЛДІҝОҜБ¬әП·ўІјЎ¶НшВзҪиҙыРЕПўЦРҪй»ъ№№ТөОсФЛ¶Ҝ№ЬАнФЭРР°м·ЁЎ·Јә

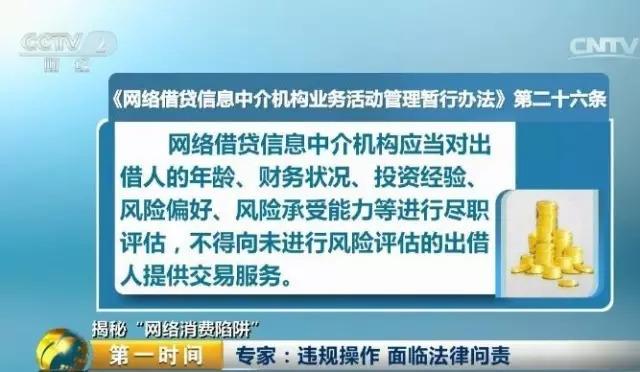

; t9 p% B7 r) r3 FҙЛЦРөЪ¶юК®БщМхГч°ЧТӘЗуЈ¬НшВзҪиҙыРЕПўЦРҪй»ъ№№УҰөұ¶ФіцҪиИЛөДДкКВЎўІЖОсЧҙМ¬ЎўН¶ЧКВДАъЎў·зПХЖ«әГЎў·зПХФвКЬұҫКВөИҫЩРРҫЎЦ°ЖА№АЈ¬І»өГПтОҙҫЩРР·зПХЖА№АөДіцҪиИЛ МṩВтВфТөОс·юОсЎЈІОјУёГЎ¶°м·ЁЎ·ІЭДвөДЦР№ъИЛГсҙуС§ҙ«КЪСұнПЦЈ¬НшВзЦРҪйЖҪМЁәцКУ¶ФіцҪиИЛөДЖА№АәН»ьәЛЈ¬Ҫ«ГжБЩ·ЁВЙОКФрЎЈ & N( J+ v+ }8 t( k( {6 K

0 ~) ^4 d- |" m+ c c8 ^: uЦР№ъИЛГсҙуС§ҪрИЪҝЖјјУл»ҘБӘНш°ІИ«СРҫҝЦРСлЦчИО СЈәНЁ№эДгЖҪМЁПИИЭөДЈ¬ҙуёЕКЗЛөНЁ№эДгЖҪМЁАӯВЈВтВфТөОсөДЈ¬ДЗГҙДгХвёцЖҪМЁҫНУҰёГёәөЈҝП¶ЁөДЧўТвИООсәНҝП¶ЁөД»ьәЛИООсЈ¬УЙУЪДгКЗёцҪрИЪРЕПўЦРҪйЈ¬ОТГЗөДоҝПө№ж¶ЁТӘЗуЈ¬ДгХвёцЖҪМЁёәөЈҪрИЪРЕПўЈ¬ЦРҪйөДҫЎЦ°№ЫІмЈ¬ЧўТв¶ФЖтҙыИЛН¶ЧКИЛөДТ»ЦЦЖА№АЎў·ЦАаЈ¬РЕПўөДТ»ёцҫЎЦ°№ЫІмЈ¬ХвЦЦИООсКЗұЖЖИРФөДИООсЈ¬Из№ыОҘ·ҙБЛҫНТӘёәөЈФрИОЎЈ 4 z; V' E$ d7 x9 N% H

|  |КЦ»ъ°ж|Archiver|

( №рICPұё12001440әЕ-3 )|НшХҫөШНј

|КЦ»ъ°ж|Archiver|

( №рICPұё12001440әЕ-3 )|НшХҫөШНј

·ўұнУЪ 2019-6-13 00:52:16

·ўұнУЪ 2019-6-13 00:52:16