|

2013年,“余额宝”横空出世,以其零手续费、年化收益率高出6%的特质,敏捷抢占了数亿级的市场。一时间,人们仿佛在互联网上看到了金融的未来:“宝宝类”理财、P2P网贷平台如雨后春笋般在互联网上生根发芽。 ! t) r0 ~2 U C6 @

然而三年已往,曾经的“霸道生长”遇到了业内人士口中的“史上最强羁系”:本年,银监会等部门多次发文,明确互联网金融平台“小额”、“分散”的本质,提出第三方资金托管等多项要求,给不合规平台亮起“红灯”。11月28日,《网络借贷信息中介机构存案登记管理指引》正式公布,存案制终于成为了P2P平台的须要选项,又加速了行业的进一步洗牌。 * H+ J# f3 U! K) {: `% L( V

$ t" a. D- M, U

在这种情况下,投资者又该怎样决议,正确理财?业内人士对新京报记者指出,来岁挑选P2P平台,要看准合规性,是否有相应“牌照”;同时,正常收益率将在8.5%-9%左右,别的,斲丧金融(分期购物)的选项会增多,但投资者要对年利率擦亮眼睛。 ' S3 ~2 X/ i4 Y$ h" \7 e* W2 L/ j

料想1 合规平台有“先发上风” ; k8 N6 F* q# S8 h( x

11月28日,银监会连合工信部、工商局发布《网络借贷信息中介机构存案登记管理指引》(下称《存案指引》),包罗存案登记工作、工商变更、电信业务答应证管理和资金存管等工作正式全面启动。

2 `! t6 L$ ~' i《存案指引》提出,要将已经存续的机构分成合规类、整改类两种,并仅对合规类机构的存案登记申请予以受理。 6 E" [- _- N9 F } [

“据我相识,如今这些P2P平台还没有一家正式存案的。”盈灿咨询高级研究员张叶霞对新京报记者表现,由于规定50个工作日才气知晓申请结果,因此“谁合规谁不合规,要到来岁才气知道。”

/ L! C' t! T# A% v# E- U多位业内人士指出,合规性是来岁的“大头”。“合规性做得比力好的会拿到一个先发上风。”张叶霞称,“在P2P网贷上,你先拿到存案的,会先得到投资人的信托。”

9 U* Y# }: g4 L8 e4 O. W详细来看,张叶霞指出,按照羁系层方面的指引,一些拥有强配景的小微平台在来岁有望得到进一步发展。 , }) p' j0 ^3 I' N3 G" E u

料想2 年化收益率高于7% K3 A9 ]: U$ g: N0 i! a

“来岁P2P网贷成交量,预计是要到达3万亿,比本年进步很多。”一位网贷从业人士对记者分析,“但是收益率的降落会出现肯定的刚性,预计来岁在8.5%-9%左右。” 9 ]2 {8 ]2 w" J4 I P# x& j

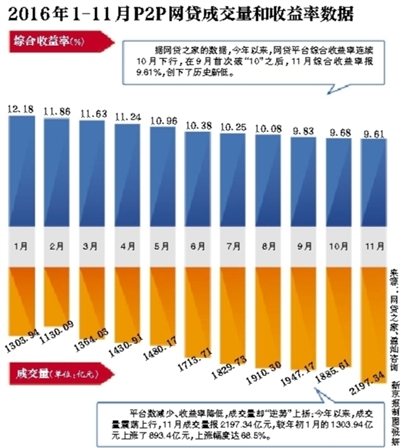

盈灿数据表现,11月网贷行业综合收益率为9.61%,环比降落了7个基点,但另一方面,汗青上初次单月成交量突破2000亿元大关,到达了2197.34亿元。

% }2 I5 H6 w1 U- J对于综合收益率一连降落的缘故起因,上述陈诉称,自8月24日《暂行办法》出台后,网贷平台资产端竞争加剧、合规调解本钱增大,部门平台主动下调综合收益率,但11月由于“双11”等缘故起因,降落速率有所放缓。 , O! d# j j0 v: m

“来岁的投资收益不会显着低于信托之类的产物,由于投资收益是跟风险成肯定比例的,像一些信托产物偶然间收益会到达7%,以是来岁会比7%高一点。”张叶霞指出。 8 [ H7 T1 P7 ?

上述网贷从业人士对记者分析,来岁网贷收益率还是会比银行系的产物要高。

# v% B7 y9 t2 o6 O4 R; q料想3 斲丧金融业务受捧 . w3 g/ N* N. M2 u: r. p" v2 B

融360一份陈诉指出,斲丧金融具有无包管无抵押、用户范围广、单笔授信额度小、审批服从高、贷款限期短、服务方式机动等特点,而我国的斲丧金融还处于初期发展阶段。 " i! t. J+ c7 g

上述陈诉称,斲丧金融处于政策红利阶段,而人均可一连收入增长成为了这块业务增长的源泉之一。据2016年经济学人智库的陈诉,中国将在2030年前迈入中等收入国家的行列,3/4的中国人将成为中产。 $ a. N, Y7 {% p. N% G

“斲丧金融里,车贷不绝很热,由于车贷平台带有地区性的性子,不像是个人信贷不轻易做成一个规模化的业务。”张叶霞以为,一些车贷平台大概会在来岁找到突破口。

9 m, l! F9 b# q X" G- M同时,张叶霞提示,在斲丧金融中,算上服务费,一些分期平台真实利率会比力高,有些乃至高出36%的民间借贷红线,投资者要擦亮自己的眼睛。

( z: M+ Y- t: d$ _投资故事 3 H8 \: l5 d. r% U3 \/ s. C) H6 e

投资者:二八投资

+ e5 f: o4 W2 D1 Z1 r“着实我的办法很简朴,把百分之八十的钱都投在了行业前几名或是常常会给加息券的平台里,剩下的百分之二十就放在了一些新兴的网贷APP。”媒体从业人士小张对记者表现。 4 n: i" R9 R& ]* G$ w. ~* n0 w

小张对记者表现,其一毕业就发现,仅仅把钱放在银行里,“根本赚不了几个钱。”

$ Q6 E: ^, l' L! r8 m他给记者算了一笔账:银行活期0.30%,定期1.75%,如今P2P活期一年就能到达7%。 6 v3 l! [- P5 @

“不是没看到这个风险。”小张说,大学期间一些同砚把钱投在了一个如今已经“跑路”的平台上,买一款名叫“k币”的产物,收益率号称能到达360%,也就是天天利钱将近1%,但没过多久钱就提不出来了。

1 ]- u0 S- R0 w4 @# B1 b/ o0 o“这种平台都是利用了人贪心的特点,厥后细致想想,什么收益能这么高?幸亏他们投进去的钱不多。”他对记者表现。对于来岁的投资需求,小张表现,钱放在平台上,“平安全安拿点收益”就好。

, |0 V* Q2 H4 j投资锦囊

& Y. S# v+ `, t9 X% e对峙分散、小额投资 / _( b& d8 k' E+ n& I0 u b3 r0 m

近段时间,也有国资系的平台“爆雷”的消息传出,但业内人士对新京报记者表现,并不能就此否认国资系平台的投资代价。 / T7 U! n5 v5 M

“你要看在这个平台里,控股的是不是国资系?假如是,是地方政府资金还是中心政府的资金?”张叶霞对记者指出,这两者的稳固性有显着区别,央企控股的平台,稳固性自然高于非国资控股平台。

# i5 ]/ K7 B8 D; W详细来看,上海一位P2P金融平台CEO对新京报记者说,筛选时可以有几个紧张标准,好比注册资源、平台配景、高管团队等;其次再看平台产物和标的真实性,是否具备纯线上的大数据风控本领,以及是否触及网贷羁系的12条红线:不能自融、不能设资金池、不得提供包管等,还要看是否资金存管合规。 2 L) p. ]% J8 G' Z2 {' e! [

从现实情况来看,小额、分散也是如今P2P平台投资的一个特点。据《P2P网贷投资人买卖业务举动陈诉》,若将三个月内累计投资金额在5万元以下界说为低净值投资者,这一类人群占比高达79.23%,此中投资人在同一平台累计投资金额1万元以下的占比最高,为46.01%。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:50:01

发表于 2019-6-13 00:50:01