|

这个压了又压的消息,还是被媒体报了出来。

$ h( U/ U% g4 i5 p8 } 华西都市报克日报道称,巨大行成都滨江支行卷入的6.39亿理财内幕在开庭一年后等来了讯断结果:主骗秦秀山判9年罚50万;张朝晖判9年罚40万;蒋纬奇判8年罚30万。巨大行成都滨江支行涉案高管和职员另案审理。 : x) {" v; C6 I/ ^4 Q0 v5 W

这场经心计划的骗局,让上百位银行客户深陷此中,案件惊动天下。老话说得好,一颗耗子屎坏了一锅汤。涉案支行管理层无疑是在利诱下做出了赌徒般坑爹事,让整个银行业蒙受了巨大的舆论压力。这也直接导致羁系部门提出银行卖理财必须“双录”(灌音、录像)的要求出台。本日借公开消息,给各人整理一下这场骗局的来龙去脉。 5 b" u' B' T4 k% y

重要演员: 5 b! e& l3 n5 H* _+ G

主骗:秦秀山(判9年,罚50万) ; h3 R. {+ X; z

主骗:张朝晖:(判9年,罚40万)

* m) }+ a- F4 J z2 w K2 ] 主骗:蒋纬奇:(判8年,罚30万)

& s% ^" }7 Q# q, \& S 巨大行成都滨江支行副行长:李慧(抓) ( C' I; U( V! w5 y4 v" M* I0 T

滨江支行个金科科长:陈红(在逃) 9 z, S2 ~7 u4 `3 {* M9 U8 }

滨江支行栖霞路分理处主任:孔筱倩(抓) ) x% _: n% P3 O7 q1 o$ Q2 a' i

滨江支行员工:吴晓康(抓) 9 i1 c3 i+ W& ]

滨江支行员工:吴聪(抓) b5 B/ O! j3 D' M

滨江支行员工:韦莉(抓) % ^- Z. |' g5 w, X5 T# {( u

第一骗

, }) {+ D/ G- d 故事还是从主角秦秀山提及吧。

; D0 p" M1 c. M% Y" r3 @7 n# p 秦秀山是内蒙古政商界颇闻名气的百亿富豪,其名下拥有三个金矿、一个铁矿、一个焦煤矿以及地产、旅馆、会所等资产。之以是开启这场融资骗局,是由于他想把他名下的内蒙古亚太锅炉股份有限公司运作到美国上市。 0 z6 @, B' G" f% n+ X8 i

秦秀山筹划投资12.72亿元创建锅炉、压力容器,煤化工装备生产基地,总用地面积约为673.83亩。此项目是亚太锅炉与新加坡投资公司团结的筹划改制搬迁项目,筹划2014年9月开工,2016年建成投产。知情人士说,“他们整个锅炉厂拆迁、上市是一个资源运作。” * |0 n& V. o) B: d1 {

要融到钱的方式并不是只有抵押贷款这一种,华融昕正矿业基金、华融川镁矿业基金、衡纬富强矿业投资基金等三款基金理财产物应运而生。但这必要包装,也必要发行主体和贩卖渠道。

& y) b! @3 U8 H; D7 \' M 这个时间,张朝晖出场了。

0 o" g' D/ o% k. r) ]. T: k 张朝晖负责基金产物的计划、筹谋、包装。他和秦秀山注册了深圳市昕正华宇股权投资基金管理有限公司,并由张朝晖出任法人代表。

( K; y- j1 x; b: O2 ~6 K 该基金产物的客户(投资人)以入股合资的方式投资目标公司股权,一年后期满溢价18.45%,投资人股权及溢价由呼和浩特市衡纬商贸有限公司(现实控制人为秦秀山)负责回购。

$ |* I( E" t2 m' E, _ 媒体援引知情人士的话说,投资标的华融川镁矿业,“它自己有探矿权证,这个是真实的。”

! }; u! u# ?" A, x% D 产物包装好了,贩卖渠道至关告急。如今,轮到蒋纬奇上场了。

9 A$ T. Y# @1 W. L2 }. S; L; c& A 蒋纬奇的之以是有能耐将巨大行在成都市区内最大的一个支行运作成基金产物的贩卖渠道,是由于他有一个好妻子。蒋纬奇的妻子是该支行的职员,在她的引荐下,蒋纬奇以昕正华宇公司成都分公司负责人的身份顺遂的与该支行管理层搭上了关系。

' s" R0 o3 L b* B: |, C 于是,秦秀山、张朝晖和蒋纬奇的梦幻组合正式登场。三人通过雇用雇佣员工,开始连续发行“华融昕正矿业基金1、2期”,“华融川镁矿业基金1、2期”、“衡纬富强矿业投资基金1期”等基金理财产物。 . ?$ ]% K u7 q

故事讲到这里,线条徐徐清楚。这个现实上没有任何第三方包管的投资基金产物,以高息理财产物的面貌,通过客户司理在滨江支行的各个网点举行贩卖,并与投资人签署《投资意向书》、《入伙协议》、《合资协议》、《股权溢价收购协议书》、《风险声明书》等文件。据《经济观察报》客岁的报道,上述基金累计非法罗致公众存款6.7亿元(法院终极认定6.39亿元),到期后,由于无法兑付,一共有4亿元无法收回。

: }- r3 M$ w/ K7 G+ n 看到这里,你们肯定有个疑问,以秦秀山的气力,为什么会发生了兑付危急呢?大概媒体的公开报道对这个疑问有所表明。

" h `; }2 h& W7 k 《经济观察报》援引知情人士的话说,秦秀山的钱被外汇管理的政策卡住了。“政策性的厘革,这个变乱很忽然。”这直接影响到外方股东对秦秀山旗下公司的投资。秦秀山“受到外方互助的影响,现金流这一块淘汰了”。“他全部的外汇有5000多万美元,3个多亿人民币。”

/ P3 [# h4 [, {7 n 由此可见,秦秀山原来是具备还款本领的,但其融资的过程却是经心计划好了的骗局。不光抱着赌徒的心态玩资源,玩了一火大的,碰到了不可控的因素,导致整个资金链断裂,而且使用根本不能产见效益的矿业资产作为标的物骗取资金用到亚太锅炉的项目中。

4 x! E4 a1 U: o( w1 X O! P 秦秀山、张朝晖和蒋纬奇构成的梦幻组合在兑付危急发生后的举动也让受害者痛恨得痛心疾首。

2 I* @' J) |) [# |: }! S 兑付危急发作后,秦秀山率先被警方控制住了。张朝晖是从广州白云机场准备出国时被边防挡了返来,随后成都警方派人将张带回了成都。蒋纬奇也是成都警方察觉到他要准备出逃,以是提前一步拘留了起来。在这个过程中,警方不停和谐张、蒋与秦秀山接洽还钱。 , ^8 I0 `0 y- a% C; x$ s8 t0 l3 t

接下来发生事,就是不停违约,知情人说,“经侦相识下他们真实的资产,根本上现金没有多少。”

. a" z7 N1 _1 W0 R( I第二骗

6 f* l$ {" f1 U5 y" q% b4 A0 T “假如不是由于银行客户司理和网点主任再三包管,在该行贩卖的这款理财产物没有题目,我们也不会投入这么多,而且上当得这么惨。”一位上当了300万的客户在继承媒体采访时云云哭诉。

' |4 Y& M+ E3 b; E( M' ]9 V 简直,滨江支行在这场骗局中的作用简直不是一样寻常二般的告急,上百位上当客户均来自银行。那么这家支行的管理层到底怎么想的呢? 9 m% `% [4 ~/ c |6 M

假如没有优点的驱策,你以为这几个银行高管会冒风险干这一票吗?起首,得先聊一下在第一骗中,支行是怎么演的。

/ ?1 Z) M5 } {* x 《华西都市报》2016年11月7日的最新报道称,滨江支行副行长李慧第一次与蒋纬奇见面,是在行长的办公室。“行长说他是基金公司的老总,看有哪些业务可以或许跟支行互助,让我们谈谈。”李慧说今后她把蒋带到了自己的办公室,蒋盼望支行帮他贩卖、托管基金产物,“我当时明确说了贩卖不大概,由于贩卖理财产物,必须要上报答应。”

" V9 c: F6 q* K T 之后,在糖衣炮弹的疯狂攻击下,双方将托管协议举行了修改,并被考核通过。2012年3月,双方签署了资金托管协议。在庭审时,蒋说,协议签署后,支行有20多个网点、50余人开始倾销他的基金,客户司理倾销费按3.5%结算。 6 L) `, T# j# y9 h( G

据公开报道表现,从2012年5月至2014年1月,滨江支行及其下属分理处等网点,其工作职员(重要是各行长、客户司理)多次保举衡纬富强矿业投资基金、华融川镁矿业1期、华融川镁矿业2期股权等投资理财产物。同时,告诉储户这些投资理财产物,是滨江支行费了很大周折和许多功夫,从上级分行夺取到的独家发行权,只在滨江支行及其下属网点贩卖,也只针对滨江支行恒久客户发售;滨江支行在推介这些理财产物时,夸大该理财产物,是由行长等专业人士构成的观察团,经实地观察该理财产物所投项目后,认定该理财产物安全、可靠,投资回报率高,回报周期短;同时,滨江支行及下属机构工作职员也答应,内部对理财产物的贩卖有严格风控步伐和防范本领,包管客户投资理财的本金及收益能准期收回,而且举例称该行内部员工也都在购买。

3 I0 D- M4 |/ d& {: C4 @ 为此,滨江支行向储户发放了印有滨江支行作为托管银行的投资分析书。为了贩卖该基金系列理财产物,滨江支行在香格里拉旅馆等多所在,多次举行该理财产物推介会,滨江支行领导和该行客户司理均出席。正是基于对滨江支行多年信托、恒久互助和滨江支行的答应与包管,受害者购买了滨江支行发行的该理财产物。

4 I1 |3 y) L7 T; D 管理具体业务时,在滨江支行行长及客户司理引导、领导和引导下,储户分别在滨江支行各业务部和网点,完成了投资理财协议签署和在银行柜台付款变乱,有关协议等资料也均是滨江支行工作职员,用银行专用资料袋封装后交给储户的。

L0 y+ U( W: O: w2 x 当约定投资源金和收益兑付限期邻近时,受害者们纷纷接到滨江支行的电话,告知由滨江支行管理兑付手续,不外会稍耽误兑付,请储户明确和支持,这之后则以各种来由一拖再拖,并让他们绝对放心等候。 7 f7 N/ c4 x' F* ~

最让受害者难以继承的是发生在这家银行的第二骗。

5 K, E; x+ \2 s) J& s! l 当“华融川镁1、2期理财产物”无法兑付时间,滨江支行固然已经意识到风险,非但没有停止贩卖,却仍然鼎力大举资助秦秀川等三人保举新的“衡纬富强矿业投资基金1期产物”,贩卖金额7000余万元,全部用于兑付此前产生的危急。 4 u7 N$ s! I+ V* C/ p# S. ]

由此可见,李慧等滨江支行高层,试图用类似于“庞氏骗局”的方式,与张朝晖等人同谋将此理财基金贩卖维持下去,直到案发。 9 _/ k9 ~. S3 B' K1 L# y! V3 v! ~1 p- j# S

反思

) P$ S% s' [+ B% N/ ? 资源运作是一个技能与气力缺一不可的高危范畴,百亿身家的民营企业老板倒在了6.39亿的融资不归路上,可叹,可怜! 7 R3 {* {! S0 D- p) B% O

基金产物的计划者张朝晖,看似只是做了技能的活,但究竟上和《绝命毒师》一样一样的。明显知道做出来的产物有风险,为了钱也依然乐在此中,出了事第一时间想一跑了之,可悲,可怜! ' ^; {3 \; U3 B3 }5 T. G! L9 ?

贩卖渠道的创建者蒋纬奇,使用自己的妻子勾兑支行领导,看似“运作本领”超强,究竟上不外是个高级穿穿儿,可气,可恶!

T, R6 Z' J0 P7 \ 支行高管利令智昏,风控形同虚设,出了风险遮掩不报继承荡舟,使用大银行的信誉背书,坑了上百名银行储户,让这家银行荣誉遭到巨大的丧失,可恶,可恨!

4 i# E; X5 I, e. o' C0 p 至于上当者的是钱是不是要返来了,媒体并无过多交代,不外看这般讯断结果,好像比力乐观;至于吃瓜群众所关心的支行高管该怎么判,我们静候佳音,肯定在这场大戏中,受害者怨气最大的是冲在最火线的银行。信赖许多银行人士和我一样,盼望法律能狠狠地处罚一下这些业界败类!不光是要给受害者一个交代,也要给银行业一个交代…… 5 Y! B1 n. z. m% x

银行理财潜藏猫腻、陷阱,你知道多少?痛点1:五花八门的收费

1 r( ^! r" [6 `+ \+ d7 k! Z+ g 在银行理财产物分析书,我们常常看到如许的表述:产物预期收益率=理财筹划预期投资收益率-理财产物贩卖手续费-托管费等费用。

, N8 m4 d9 W+ n; P \' f, Y* j 贩卖费是付出给为你举行理财服务的客户司理以及与贩卖相干的背景运营部门的费用,银行理财司理卖产物越多,其提成绩会越高。而这款产物是否真的得当投资者,那就另当别论。 , A) t7 R& g, L0 }7 E' o

托管费是银举动为托管理财资产而提取的费用,必要用来羁系理财管理人的投资运作,而理财管理人也是银行,可以说自己羁系自己。 F) Z6 n+ C! D- h4 A

按照银率网数据,2013年以来发行的银行理财产物,托管费匀称为0.05%,贩卖费匀称为0.26%。

' v, ]1 K5 g$ M; \# }* e, g+ i 倘若真是按照这个标准收费,银行可谓非常老实。

$ s. l/ I/ q% F 作为红利机构,银行收取手续费和托管费用无可厚非,况且银行也尽到告知投资者的任务和责任。

' p4 ~" w$ _" d9 B0 q& I8 l" Y: X5 r1 ` 只是,一些隐性的收费却是投资者并不相识的,这部门费用每每占比更大。

& q6 L0 ^1 b. P4 i7 U! m 痛点2:隐形费用 . `. F. {& Q8 U e! _2 h$ m

我们在银行理财产物分析书常看到这么一句话:假如本产物的现实投资收益扣除其他各项费用后高于客户可得到的封顶收益,则超出部门作为投资管理费。

9 T% h: j1 X8 Q1 Q 不外,大多数银行并不表明“投资管理费”多少,一样寻常也没有上限,以是银行到底收了多少费用,外界并不知道。 $ b$ B7 h: b8 f# w. E( e/ X

曾有业内人士根据某城商行的业务数据测算,“投资管理费”与投资者收益的比值大概凌驾40%,可见银行从中收取了不菲的费用。 * e! N" b6 y) l3 R3 E

建行发行过一款名为“乾元—私享型”非保本浮动收益型产物,其产物分析书表现“产物拟投资的资产组合预期年化净收益率为5.7%-6.8%,贩卖费率为0.02%年,产物托管费率为0.05%/年,扣除这些费用后,该款产物的现实收益率应该为5.45%-6.55%。

6 s( s# `. E! W m 然而分析书中却提示客户预期年化收益率为4.7%,这意味着有0.7%-1.75%的收益不见了,被银行神不知鬼不觉提走了。

9 @" b: }# [! ~+ ^& a* ` 客户若不认真盘算,是很难发现这个题目标。

, g* I0 e1 _& @. N" z' { 痛点3:延伸资金存放天数 ' J! f( w& Y" |+ U' z& ~* T p

除了各种费用外,银行理财产物另有部门收益丧失在“等候”中。 5 \8 {& S; `+ {

在购买理财产物的过程中,各人每每忽略了一个告急的细节,即本金被银行冻结的时间长于产物的管理限期。

/ Y, s: c6 _0 E( ]0 _ F5 E( j, Q 通常6%的银行理财产物都是香饽饽,许多投资者为了抢一款如许的产物,一大早起来盯着电脑,大概拜托理财司理留额度给自己。

9 c/ z+ X& p3 J: K9 {( ^ 然而,你会发现,这款产物离起息日另有好几天,个也就是说购买日未便是起息日。

" b2 |: J0 g; f. w% { 从你购买到起息日这段时间的利钱只能按照活期利钱盘算收益,这就意味着你持有银行理财产物的时间无形中又增长了几天。 6 F' J! k& E( u' T' x

除此之外,银行理财产物的到期日并非到帐日,到帐日通常要晚于到期日,这段时间内,你的理财资金也只享受活期利钱。 " y9 G5 Z3 X4 x" j

如许的银行理财你还买不买? 2 i8 |% ^& v* \& m/ z0 Y

银行理财是可以和保险、票据理财并行的妥当三剑客,都是风险可控、限期固定、活动性较差、收益适中等,在金融风险急速上升的时期,是精良的避险工具,总之,安全性上比总是跑路啊失联啊的P2P好许多,比要看技能看行情看运气的股票要“靠谱”一些。 * u# c4 {' B% R2 l& @6 J

但是,银行理财有硬伤啊,它收益率低,典范的一低遮百好,你想想啊你理财图啥,不就图能多赚点钱嘛,要是赚不到钱,你还理个啥财啊,以是,收益率低是硬伤啊,还好,银行理财比直接存银行收益率还是要高许多的,以是,对于许多求稳又嫌弃存款利率的人来说,银行理财也是不错的理财途径。 1 a" K2 a7 S/ [8 A

但是,你别看银行理财收益率不咋滴,人家门槛还高,人最低购买出发点为5万元,个别产物以致要求出发点到达10万、100万元,门生啊小新人啊,你要是没个5万、10万还是别约了,人家是要看身家的。 % z7 D6 I+ g1 y" I

你还买吗? O0 q7 h o, g, L9 [' I; l

银行理财怎么买?

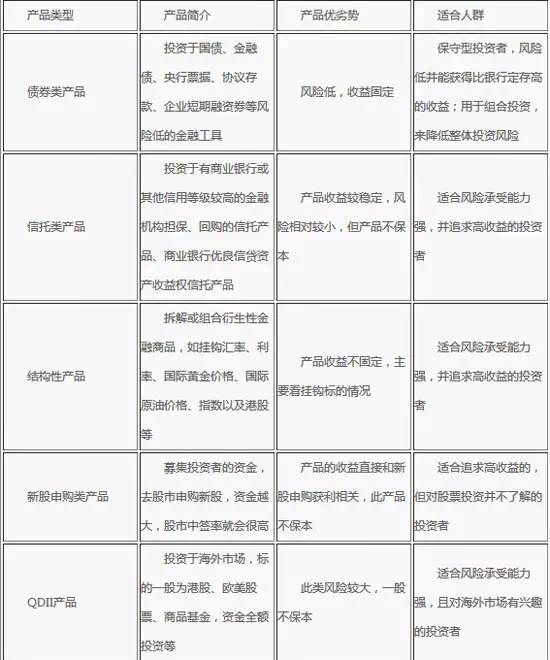

i; m5 p8 ?9 z! c, a! e! Y 起首是要过细看产物分析书。凡是银行自觉的理财产物,在产物分析书中,会有一个以大写字母“C”开头的14位产物登记编码,只要在中国理财网的搜刮框内输入该登记编码就会查询到对应的产物。 其次是过细看产物条约书。据融360网站文章指出,正常情况下,在理财产物分析书上会写明理财产物管理人大概发行人,假如有疑问也可以找银行理财司理确认。假如是自营的理财产物,银行会在产物的投资条约上加盖银行公章。假如是代销类产物,理财产物发行机构会在委托银行署理贩卖的理财产物的投资条约上加盖公章,银行则会在汇款等业务凭据上加盖公章。 两张图买银行理财产物之前肯定要看!(发起生存) 银行理财产物风险评级分级: " M6 G! a) ]+ X+ i# x9 S

6 T; ] H. m: n$ R5 S9 t% }

- o3 e' n- H1 ~7 B- Q

提示:

/ N: x5 _7 b7 @+ N 购买银行理财时,先看它的风险级别,假如是R4和R5级别的一样寻常不发起购买,尤其是初学者大概风险评估是R2以下的用户。

/ \5 b9 e# l/ `+ x8 N% w' X6 w* r 注意产物的投资限期。只管选择在季末、年末前到期的产物。具体选择短期还是恒久,要从自己的活动性需求出发。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:49:47

发表于 2019-6-13 19:49:47