为何那么多人费经心机的名誉卡套现?缺钱呗!" `5 Q1 h( `. M* B

* S' W0 n2 x8 Z3 t$ p为何不从亲戚朋侪借?借不到啊,就算借到了,也好像欠他几辈子情似的。% T3 k5 Q2 Z' A: ^4 A

% \. Y6 O$ x1 ~7 R% Y. @

于是,在上一轮互联网理财的狂轰乱炸之后,互联网大佬又开始打起了“乞贷”的生意业务,比如,企鹅银行和蚂蚁家属。8 ~1 ^( |/ x o X4 @! Q& i

. h9 S# ?( f6 j; M; f; z' J15日晚,在谁都不知道的环境下,腾讯旗下微众银行的首款产物—“微粒贷”上线了,之以是说各人都不知道,是由于只有QQ号在“白名单”内的用户才有大概在QQ钱包中看到微粒贷的影子,而这首批客户险些都是微众银行和腾讯的内部员工。

, {- h, S" W4 r% F

. w, g2 S- R: o7 ^“不明白,搞得多机密似的。”一位银行业内人士云云品评道。

, S, i' l) D$ B0 N' O4 j$ z7 j. ~( J+ R z: N6 S9 ~; e

而就在一个月前,蚂蚁金服旗下造足阵容的“借呗”也开始了内测,小编算是较早拿到“借呗”额度的用户之一,它给了小编1万元的额度。

& |% s% L+ k$ }/ V8 {3 Y

3 k) {5 y6 c6 Y6 L只管“微粒贷”和“借呗”产物性子差别、服务提供方相去千里、乃至背后大老板也不停明枪暗箭,但殊途同归,那就是:想借就借呗。

; j& f9 [8 I: L M1 _) Q

5 n# y6 d9 x% `在云云任性精力的向导下,我们来看看“微粒贷”和“借呗”,究竟谁的乞贷态度更“朴拙”?- M; ?; V3 P; e" W& t1 e) z

( K7 [" ~. i2 u2 D, x3 G

不是你想借就能借的

- ~- ]4 _9 U5 e5 E% N8 H" \2 b8 A / V! y2 }3 r: k6 ]4 V4 S

固然,小编并不在“微粒贷”的白名单里,只管网上流传着“微粒贷”的使用截图,但小编是拒绝拿别人家的图说事的,承袭着“对期间负责”的精力,小编开始了为期24小时权限申请之路。" e% F8 l* K& f8 Y0 m" P

: k$ m+ e% S0 W- k18日上午10:30,小编电话微众银行,恳求可否开个使用权限,得知没题目后双手奉上了QQ号。

. c( O0 b5 e7 P

& J6 m" l/ L* |% R l等啊等,一个多小时已往了,小编以为差不多开通了,刷了动手机QQ,没看到“微粒贷”,有点发急,电话已往,被告知要颠末审批之后才气把咱的QQ号放在白名单内里。$ B# H$ z, p c" {2 b

% F( V2 M2 N# l/ t4 J3 z2 b0 g

“你有财付通账号吧,还要绑定银行卡哦,”对方提示。

. C7 b) ^' F$ c' u3 i1 P2 _7 I& E- H

# x( n! z0 w4 h小编突然想到,财付通只管开通多年,但已好久不消(不知道用它干嘛),赶紧登岸财付通,找回登岸暗码、付出暗码等各种暗码,绑定了一张银行卡。; F! N$ N7 S% v( E5 I8 q

. K- a: @6 z' M' l0 u继承等啊等。到了下战书,继承刷手机QQ,没有,小编催,到了晚上,仍旧刷手机QQ,没有,小编再催,19号早上,睁开睡眼之后的第一件事就是拿起手机刷QQ,照旧没有,催,上午10:30,催……

) @# u C/ y9 L! F

7 N: r3 _; u% \2 N11:30,终于,小编被告知可以使用“微粒贷”了,突然有种累觉不爱的感觉……怪不得,很多人诉苦好难从银行贷到款。

1 ], `; n; r% W3 V: Z; e* g% A. O7 ]' M9 S; o" |! i, |

要想打开“微粒贷”,精确的方式是如许的:手机QQ—接洽人—生存服务—QQ钱包—进入服务号—查账户—进入钱包金融理财—微粒贷,话说,你藏得好深啊。, a' {2 m; r, E7 h4 Q& |: ]

这就是传说中“微粒贷”的庐山真面貌啦,在主界面的最下方,可以看到“我已阅读并同意《乞贷额度条约》及相干协议”是默认开通的。可以直接忽略已往,但小编照旧很乐意点开的,内里信息量可谓巨大,包罗《乞贷额度条约》、《授权书一》、《个人征信授权书二》和《个人征信授权书三》。

, r2 L- c. }. |0 o0 V7 h$ }四份分析书的主体头脑是:前海微众银举动你提供了贷款服务,提供了授信额度,但该额度不是答应;财付通有权将你的个人信息传输给微众银行;腾讯征信有权从财付通、腾讯盘算机和微众银行收罗你的个人信息;只要是你暗码输对了,就视同你本人在乞贷,固然有大概是你的女朋侪;要妥善保管暗码,被盗不赔。

. K) b7 d1 ^6 E7 L, E! f" j别的,最为告急的是,你的贷款不能用来买房、买车和炒股。那么,题目来了,如果我取现后,你管得了我拿它去干嘛吗?+ X: l1 ]- v1 `% P+ K! S

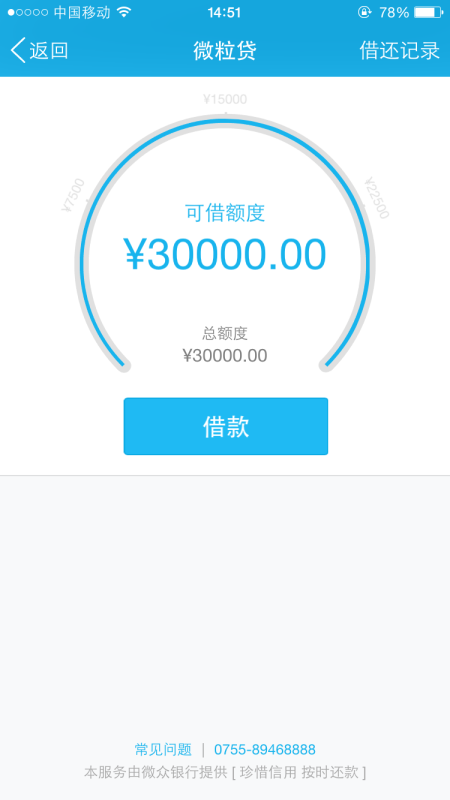

言归正传,看看小编的可借额度,点击查察额度,由于是第一次进入微粒贷,以是要求验证身份信息,输入财付通暗码,嗯,非常审慎的企鹅银行。 1 n: k+ m" ^4 v) m4 H" q 1 n: k+ m" ^4 v) m4 H" q

) v* U- L. O ^; y2 J: V- E0 w

输入暗码后,来到了小编的可用额度,欧耶,微众银行竟然给小编3万块的额度呢。听说,“微粒贷”的贷款额度并没有设门槛,但告急是在2万元-20万元之间,最高额度如今为20万元,如果你想进步额度,一个办法是按时还款,进步在腾讯征信里的个人名誉额度。

. E7 E% t, A7 q. _# j, S; e( q% |& Z6 x9 m, s3 C$ l7 x8 F" k) M

点击乞贷,就出现了下面这个界面,在该界面,清晰地标注着可借额度、日利率、乞贷金额、乞贷限期。此中,日利率为0.05%,比“借呗”高点,“借呗”是0.045%。乞贷金额500元起,那小编就借500元充话费吧,乞贷限期也是可以选的,分为5个月、10个月和20个月,小编就借了5个月,金额和限期输入进入之后,页面下方会自动天生了一个还款明细,简朴明白地标注未来五个月的小编要归还的利钱和本金,利钱总额是23元。

# I8 z. f# j) e

' s$ F% w5 M5 g7 L) B有点高兴,500块就这么得手了?点击下一步,由于是第一次登岸,还要美满姓名和身份证号码,同时页面提示,这500元的收款行就是小编之前绑定的那张银行卡,如果你卡多,还可以选择任何一张绑定的借记卡。+ G1 e2 o! u! I4 ?6 Q

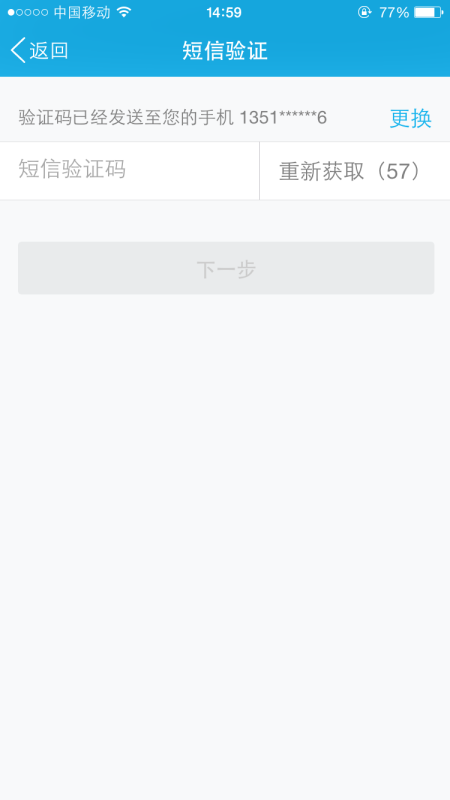

再点下一步,纳尼?还要验证身份信息,再次输入财付通付出暗码,下一步,短信验证码。

: ~# c g3 J9 ^$ o( d x% \! P I9 L2 M+ {: x4 X8 { x% \! P I9 L2 M+ {: x4 X8 {

% ] X& c0 K E: F

再下一步,终于来到了确认界面,在该界面,看到了小编的乞贷信息,确认乞贷后,500元才终极入账。同时,两条短信自云端飞来,一条来自企鹅银行,告诉小编,500元已经乐成发放到银行卡,另一条来自银行卡,告诉小编,一个叫“微粒贷”付款人汇款到账500元。

. h# X* [+ Q1 k; i' Q回到首页后,小编的可借额度就少了500元,同时,“微粒贷”提示6月19日应还金额为107.75元。& Y1 c6 G1 n# Y8 R2 q0 n

) E! x; |1 h6 c$ b好啦,小编由此背负了企鹅银行500元的债务重担,自感生存之费力,为了重回无债一身轻的超然状态,小编决定提前还款,但企鹅银行貌似不支持当天借当天提前还款的态度,那就只能等来日诰日啦!( V7 W# P, S1 S- b$ I# b

; \7 ]; t* i, z* L( l7 ^. e3 R* G

按时还款是很告急,如果逾期的话,一方面自逾期之日起,企鹅银行每天会对逾期本金额外收取约定利率50%的罚息,直至逾期还清。另一方面,授信额度也会随之降落。( D5 g) Y4 r1 ^0 y# @

0 F5 n6 S/ x; u) {& f! C7 T0 ~: R* l- P

整个流程走下来,小编总结一下:从“微粒贷”主界面到乞贷乐成,约莫必要9步,此中,有4步在验证,分别为2次财付通暗码验证、1次手机短信验证和1次身份美满,而如果是第二次乞贷,就只必要7步:微粒贷主页点击查察可用额度—乞贷—填写乞贷金额和限期—输入财付通暗码—短信验证——确认—申请乐成,少了1次暗码验证和身份美满,整个流程下来2分钟内可以完成。

; t2 o3 i/ B/ y5 H( C5 J7 o L: ]

是谁说要15分钟的?

8 y) }0 e2 M8 V) r C) O1 H0 w+ T- `+ B/ P: R8 `

蚂蚁家属只用了5步' W7 z1 }& ]5 Z

7 M# e" f, p& _. D- q

相比之下,蚂蚁金服上线的“借呗”可谓是简朴粗暴。借呗属于蚂蚁家属的小贷公司—蚂蚁微贷提供的纯名誉类个人消耗贷款产物。

/ q; y4 y1 Z4 ^( v+ f$ M2 Q0 z2 U4 {2 R, \9 w1 q7 D) m2 r# a8 \

小编统计了下,从进入借呗的主界面到申请乐成,只必要5步,分别是:我要贷款—输入贷款金额—付出宝钱包暗码验证—短信验证—申请乐成,用时1分30秒,秒借的节奏啊。

2 {1 q1 ^ |) A% k$ f4 ?3 Q: M ) a; ~0 A3 f4 M" [ \( g ) a; ~0 A3 f4 M" [ \( g

% J$ c" \' X W

简朴也意味着“借呗”省去了很多谨小慎微的嘱咐。比如在乞贷环节,“借呗”不会像“微粒贷”那样天生一个还款明细;“借呗”还款渠道只有付出宝,没的选;乞贷限期只有1年,没的选;利率倒是自制,日利率为0.045%,较微粒贷低了0.005个百分点;不必要确认,输入了验证码后直接跳到申请效果;可以当天借当天还。7 w# z% f4 y- }0 ~9 T5 _& a

7 B3 {: k) `* r& b别的,在“借呗”的贷款协议中,只管标注贷款专用于乞贷人一样寻常消耗之用,但也没明说不能买车、买房和炒股,固然,“借呗”也很矫情在罚息利率一条内写上,如果乞贷人没有按照约定用途使用贷款,逾期罚息要在50%的底子上再加收50%,也就是100%。4 k0 f5 o* U6 ^) m: @2 h

- u2 O' u$ p: X! S- V) L借财付通绕过“面签”8 I9 ~& j D1 M

# U: N c# Z% g4 p, e固然,跑了两圈之后,小编的题目也如滚滚江水奔驰而来,只管这些题目对于出身于小贷公司的“借呗”来说不是题目,但对于银行借贷产物“微粒贷”却是告急题目。

1 \4 E& Y9 S3 N9 Z9 }8 V" z' A

8 z. p1 U$ t; {! y" r( l+ x8 Y* J* n1、在“微粒贷”中,小编到底有没有开通企鹅银行的账号,财付通在整个贷款环节中扮演了什么脚色?: H& M9 G! Q+ }& w8 j

& `$ K5 D* i* u6 d7 O& H! O2、作为一家银行,存贷汇是最根本的功能,企鹅银行尚无存款,以何发放贷款?( j4 X' |9 f& p) d3 s4 ]0 E+ Q* K% p

4 y9 o- [- X( D4 Y1 I. U3、企鹅银行是怎样绕过“面签”这道门槛的?根据一份疑似官方通稿的答案是:微众银行的银行账户体系尚未创建,用户实际上是借用财付通的账户完成整个乞贷流程,包罗微众银行的贷款、收款和收息等资金结算功能也是在财付通账户体系中完成。

& d4 k3 j& r: F; w( P* H

' I' ^# U1 t( A* r5 A* m+ Z( s而正是由于借助了财付通,没有物理网点的微众银行突破了“面签”的制度规定。由于在财付通绑定银行卡的过程中,实际上就包管了贷款的实名制。如今,包罗企鹅银行、蚂蚁家属以及国内多祖传统银行都在探索基于人脸辨认的长途开户体系,但长途开户具体何时正式启动还不得而知。. g7 A' n& ^& }& A4 H

4 y! h/ y7 @, F别的,企鹅银行固然自己没有存款,但其已与外部银行互助,如中原银行、安全银行等,中原银行已给予了微众银行20亿元的同业授信额度,双方会在小微贷款、消耗贷款、名誉卡、理财、同业授信、资源共享范畴有互助,中原银行网点也会和微众银行共享。

4 T( k* b9 O8 |

/ J( ~% l9 j& w反正一句话,这世上不缺有钱的主儿,也不缺缺钱的屌丝。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:39:00

发表于 2019-6-13 00:39:00