����������ڹ�ϵ�ı����dz��������·ֱ��봴�죬���������У������в����ŵ߸������������У��߸�������ںϡ�תͷ��������������ż����У���һ�ģ����ڻ��������ڵ������������ͽ�����

& o4 l( D( f( W; y5 N7 k

, T8 N: h3 H5 \" i��һ�ڣ�����������������ֱ��ά

% }) Z: F- |; A/ u1 c% a( E/ y7 L7 C4 |9 I2 J& K( A

���Ǹ��Ϲ��£���ȴ���������ij����㡣: B8 e, n% W# E# F) A5 @) p

1������������ʼ����������������ڴ�ͳ���ڻ�������������ҵ����ֱ�ӣ�Ҳ�������Ϸ����ڱ��ʱ���ЩΪ��������������С����ա�����ȸ߰��ķ����ʱ���ǰ������������Ȼ�ĸ����ߡ�һ���Ǹ����������µľ����ʽ�һ�������ṩԶ���ڻ��ڴ����Ǯ�Ļ��һ�������֮��ֻ��һ���ŵĸ��ϣ����ͳ䵱�������������һ��������40����Ľ���Ʒ�බ�ӳ������ߵ��ٹ⣬����Ϊ���������ڵġ��ë���ʦ������Ϊ������֪���������ڵij����㡣 L8 {: H; J9 O( o5 Z: K6 a, Q

: Q* d% S! B5 x* {; D( ]

; ?; X1 M9 w, g2���������ϵ��ֱ�ӡ����ã���ͳ��������������ϵ��������������ã�������ҵ��Ҫ�����������ʱ���Ŀ����������ҵ��߱��ʱ��Ϸ磬ͬʱ�������ҵ�������ڷ������Ը��������õ�������ʹ�����������ֳ����˵ķ������������г��Ի������������ҵĿ���Ԥ�ڡ���������ҵ�ڳ��������еõ����õĽ���Ӧ�ó�����������ҵ��ʵ���˶��ڴ����ͻ������ĶԽӣ��������ڻ������Ľ��ڽṹ��ս���Եģ�����һ�̸�����塣. _' B( i5 [& N: w8 [) i

3��ʹ���絯�ɣ�Խ�����ƣ�Խ�пռ䡣���ڽ��ڷ����dz��ڱ��߶��ϵ�����Ƶ���ҵ��������ʹ��࣬��Խ�DZ�̫�����Ƶ��г���Խ���̲��˾�ĸ��¿ռ䡣��֮ǰ�İ���Ҳ���Կ���������������֮�������̲���֮ǰؽ�������ʹ�㡣���ڷ����ʹ��ɹ������£����з��룺���ڱ����Ƶľ�����ɢ�ʽ����������֤ȯ���룺�߰��Ŀͻ��ʱ��Լ����ڷ���������ֽ�Ŀͻ���Դ�����պͻ��룺�Ӹ߲��µIJ��ﷷ���ʱ������ǣ���Щʹ��ٳ���һ�»�������ҵ�ͽ��ڻ����ľ��Ϲ�ϵ�� L3 R1 M; y+ ]( b& t

/ r# @' H" H$ I0 m- |2 Y

�������ı����������֡����������dz��ؿ������ս�Ա��DZ������������������������õķ��룬���һ����������翪���ı��ﶼ��֤�����������2014��ȯ�̽���ҵ���������ǰ��λ�ֱ�Ϊ����֤ȯ����̩֤ȯ����ʢ֤ȯ����ɽ֤ȯ�����֤ȯ�����˹�ʢ֤ȯ�ⶼ������ȷ�Ļ�����ս�ԡ�����ӻ������Խ��ڲ���Ӱ����ε�ͼ���Ͽ���Ҳ��һ���Ӽ������ﵽ���Ӹ��Ի������Ӱ����̡�( d$ ~% t z C

& p9 C1 r( h/ E- h" z% f) W

. O/ [7 H7 h9 a0 r1 _5 C2 [: e

1 `+ d+ S+ _) x, y0 n; n, z/ ~) W, mBAT������β��ɺ��������ǣ������������뱸����������ҵ������ڷ���Ӧ���߱��������һ�Ǹ����˻���������������ҵ������ij��������dz�����ƽ̨ЧӦ����������Ļ�������ҵ������ڵĽ����Ȼ����ڿ����������ĽΣ�ƽ̨ЧӦ��Ϊ����Ϊ�����������������˻�����ڳ�����Ϊ��ɫ�ӷ��BAT�����Ϸ���Ϊͻ������������������Ϊ�������Ѷ�Ͱٶȡ�

. U2 M+ P5 Z% Q* E6 \, o- O8 a1 R4 \/ ^9 E

���Ͻ��Ǽ�ƴ�������ڼ䣬������BAT���ڼ䣬�������ֱ��������ҵ����ͳ���ڻ�������ʵ����ҵ�����������ҵ��ĸ���׳����ʡ�

2 b6 `- F' N/ r& S/ p B# n) z: H4 K0 r. `( M0 @( @( t" n9 d @" K/ W

�ڶ��ڣ���������̬��˾����ֱ��ͷ��������

7 N) m" s B: T" X4 B, b# e7 k2 f, p. N& a% B, k

������Ŀ�������У�����˭��֪���ǽ���Ļһ���ڼ䡣

8 \8 X3 ?4 F; ^# }! J. g, v: e: B' ^" G1�������������ܵ����졣��������ҵ��������������ã���Ҳ���Ծ���ҵ���ϵ��������Ҳ�������Ͻ���ع������������Ϊ�˷���������Ѷ�����֤ȯս�Ի���Ҳ�����ǽ�Ϊ�˰��䵼������̬���Ͻ��ڳ�����������������漱��Ŀ�ġ����ؽ��ڹ��ܺ����뿪��������������ά������Ĵ��ۣ�����������ڷ��롣8 y1 D |; T K5 d9 ], U

2����̬��˾����ֱ��ͷ���й�����������̬��˾��˵������ҵ����ս��Ҫ�أ��ͻ���Ŀ�߱���Ȼ�Ϸ磬һ���˻���ڴ��������ۺ��ԵĹ��ܺͷ�����ҵ��������ڷ���Ĵ��ţ����ڴ�ֱ��ͷ���ͻ���Ŀ���߱������Ϸ磬��רҵ������פ��ķ�����һ���˻����������������ͷ�Ľ��ڷ�����������̬���������²�����Ѱ��Ŀ�ġ�. g6 f. Y) F; X5 M

! w- C; q t- E

ƽ̨��˾Ҫ�������Ǵ���̬����ֱ��ͷ��רҵ�Ծ��в��컯��λ�;��������ǣ����ڻ�����ȯ�̣���Ʊ����ҵ����Ǹ���������P2P�����ն��۲��ǹؼ������ڵ�������������ȫ�����Ǻ��ġ�

4 q! D+ `4 W- A, c( H# j3�������Ǵ���ڸ���ع��ķ��š����ڽ������չ�����ϵ�£������ڽ��ڷ��뷢��ȭ�ţ��������Ǹ��Ʋ�������Ŀ�����ڽ��ڸĸ�ķ�ڣ���������Ŀ����ʱ���÷dz����У���Դ�г��Դ����Ƿִ��ݶ�����ʱ�䴰�ڿ���������Ŀ��������Ŀ�����ڵ����߷�����������������н������յķſ���ζ���������ڷ�����ع�����ͳ���ڡ�����������֮����۸��ӵĵ߸��뱻�߸���������ʳ�뱻��ʳ��ϵ��3 a# i+ H$ W+ l2 F& S0 L$ M3 z# g

7 M1 ~2 a4 k; L4 [) Y$ Y( h

4�����������淨��-Ψ�첻�ƣ���ҵ���б����ķ�չ�μ����ڸ�֣�ʹ������֤ȯ��ҵ�Ի�������ҵ���ţ�������Ѷ�Ͱ���Ͱͷֱ�ιɵ�ǰ�������С��㽭��������Ԥ���������ߡ�ȯ�����շſ��Ǿ�������������������ҵ�������ֻ����Ϧ�������°���������ţ�и�������ȯ�����մ��ۣ�֤ȯ��ֱ��������ҵ�����������ǻ��չ���ơ������Ʋ��չ�ͬ�š�

7 E4 `# S+ O$ J+ U; @& U

) w5 w1 m1 ~. z ~% \7 {7 C9 L: ~. q; ?+ @. Z/ ]

�����ڣ�����������Ϊ�ƺʹ����ݣ��³�ΪO2O

4 ~9 w) ]& K" y s) @( x# m4 w5 b2 ]) b& |, C: b

����˵ǰ�������Ǵ����������ع������������Ǵ��۵Ĵ��£����г��Ի��������ڵ������ȴ���

! ?) e7 o( P4 P3 F0 t2 b4 H4 a) S5 O1�����������Ϸ����ڴ����ݡ������㡣�������յķſ���ζ���Ͽ������Ͻ����ż�����ɢ���ӹ�����Ϻ������������Ϸ�Ż��������֡���Ļ������û��������Ĵ����ݺ����������ҵ��Ϊ���������Ϸ磬�������й����ý����ľ������

. W/ J/ D0 s+ @6 E9 x

0 k6 a( V% T9 m/ F1 g" F2����һ����ڣ����ƶˡ������š����ھ�������������ƽ̨�����۵ij�Ա�������ݰ����˹��ڳ�Ա�ġ��������˵��û����ס����ų̶ȣ������ݺ����£�ͨ���������ģ�ӷ����������š�������������п�Ϊ���������������ϵ���ڻ���������ƽ̨������ν���ҵ����֮�ڻ������ĸ漱�ԡ��й���6�������������Ĵ����ݺ������Ǽ�WTO���������ݺ�������һ���ذ�����������ڽ�����ϵ�ĸ���Ҳ��Ϊ���š�

& K9 ]6 K6 d3 [1 A' o

) _6 o! @) m1 R' i$ V2 o$ F7 l% g2 X3���Ʋ������ڵ�������Ӧ�����ڵ������ǻ����������ڲƲ����ϵ����죬�Ӷ�ʵ���������������ʽ�������Ϣ���Ķ�����һ��ģʽ�ϴ�����Χ�ƺ��Ĵ���ҵ�ġ�1+N��ģʽ���������Ϊ�Զ�����﹩Ӧ��+1��������������ƽ̨+N���ϱ�ٵ��С��ҵ�ġ�1+N+1��ƽ̨ģʽ�����ۼ���Դ��֮��ǰ�õ�������չ��. U" y6 y- j- a6 a4 W

����Σ��ǻ�����������������ںϣ����������Ѿ����ٸ漱��* c% S9 M9 N2 |) i! c/ @4 u

. r8 p% C& |# m9 o; k/ G, k# [

���Ľڣ����������ܴ�ͳ���ڸ��# {6 i8 H) v) u+ r6 ^' Z& a- ]

$ W0 e0 v1 {# r/ t; B9 ^

���������ڵĿ��ٷ�չ���Դ�ͳ���ڲ����Ӵ�������ҵ���Ҳ���������ܡ�

! s2 \4 ~4 @+ v# C* x$ k1��֤ȯ����ģʽ���¸��! y# ~5 ~- r/ v8 }7 f

a��ȯ�̴�ͳҵ���ܵ����0 l& M3 R G/ i) g

��֤ȯ��˾���ҵ����ż����ϵ����ڻ����������£���Ӱ��ij̶Ⱥ�ʱ��Ҳ���ͬ�ʻ����������ʣ��ͼ��ܺ���������ҵ���������ܵ�����ģ������ܡ���Դ�ͷ��Ҫ��ߵ�ҵ���ں��ڲŻ��ܵ�Ӱ�졣���������ڽ�����ȯ�̺���ģʽת�ͣ���ҵ����ۺ�ҵ���Ǹ漱����

! t+ X+ e6 K* f, K' _

- d6 I3 \ ^2 h1 Wb������ҵ������壬��Դ�н�ҵ���Ϸ���䡣������֤ȯ���ƱضԾ���ҵ�������������������շſ�����ͨ��ҵ�����������ң�Ӷ���ʽ�������䡣���ƾ���ҵ��Ӵ�ͨ�����ṩͶ����ѯ��ֵ����ת�͡��ڻ����������£�������Դ�н�ĸ��Ҳ���������������Ի�����ƽ̨�µĵ��ʽ��ʱ������ԭ�и��������ģʽ������Ϊ�̣��н�ҵ���Ϸ粻�١�2014�꾭�ͺ�����ҵ���ױ�57%���ڻ����������£�����ҵ��Ĺ���������խ��

, K2 C$ W& R" v1 u2 H# k; q5 h6 e% l/ f7 y! E( R$ q4 ^+ x

c��֤ȯ��������·�����ӵ����������˻�����

) ^% \3 Z+ X) _������֤ȯ1.0����ڵ������������֡�������Ϊȯ�̴�������Ҫ�����ǵ�����������ƽ̨ӵ�д����������ʱ��ͻ���������Դ�����������֤ȯ��ҵ�������졣ͬʱ�������������ʱ�Զ�����������㣬ȯ����������IJ�����Ϊ�����������������������Ϸ硣���ڸ�ȯ�̶������뻥������ҵ����������ҪĿ���ǿͻ���������������ɽ����Ѷ�������㷢�����˵Ȼ�����������֮����DZ��֣�ͨ���ṩ�������ķ���Ͳ��ォ�����Ŀͻ���Ϊ���ÿͻ�ʵ���������֡�

( X! a0 {3 y) k1 e: b2 w- m8 M������֤ȯ2.0�����۷����˻�������������֤ȯ��һ������������ͱ��֣���������ǿ�ʼ��������֤ȯ�Ĺؼ����ڿͻ����۷���ͨ��������ƽ̨ʵ�ֿͻ����롢�ͻ�����������ʵ�����۷���ʵ�����û�����ƽ̨��ɿͻ����ġ����ơ�����ҵ��Ͷ�ʺ����ʵ��˻��������ܣ�ͨ�����ϳ��ںͳ������㼶�IJ��サ��ҵ���죬��֤ȯ�˻�Ϊ���ģ�����Ϊ�ͻ��ṩһվʽ����Ԫ���Ľ��ڹ���������

- B p6 l. F. b# J0 V# n8 ^������֤ȯ3.0�������˻����������Ż�������������˻����ܽ���һ������������֤ȯ�˻����Ƿ�Χ����ϵ�ڵĽ���Ͷ�����ơ�����ҵ���ܣ����Ǿ�����ͨ��ϵ�ں���ϵ���ȫ���ܣ��Ǽ��ۺ�ҵ���������һ��ij��ȴ�ƽ̨������֤ȯ�˻����ʹ��˻����ڻ��˻��������˻��������г��˻����۹ɲ����˻����ǽ��ڷ����˻���ȫ�����˻���������ʵ�ֿͻ������ʲ�ȫ��չʾ�����˻�����ҵ��ȫ�������߹���ת�˸��������������ۺϷ�������̩�����Ƴ��ġ�����һ��ͨ�˻����ǽ��������˻��ij��Σ�����ͬһ�����ͻ��ڹ�̩�������µ�֤ȯ�˻����ʹ��˻����ڻ��˻��������˻��������г��˻��ȸ���ʵ���˻�������ҵ��չ�ķ���$ G; O1 v; }* l" ^9 C

, N9 f6 i: T {5 u" z" z- Fd��������ҵģʽ��������ҵ��������

j# F. V/ O1 L8 o; _9 c! I�����������£�֤ȯ��˾��ҵģʽ��ӭ��ҵ���¡�ģʽ���¡����۴��¡������������Բ���Ϊý���ṩ�ʽ��֧��ƥ���ƽ̨������ʽ���ͨ���˻�������������ң�ʵ�ָ���������ҵ�����ĵȶ�ܣ������ƶ����ڣ�������ȯ�̷������ҵ��ģʽ���£���ʹ���ɡ����̡������̡��仯�����ƴ�ͳȯ�̴ӡ�����Ϊ����������ҵ��Ϊ������ҵģʽ���û����顱Ϊ�����Կͻ�����Ϊ�������ҵģʽ��

; T9 Y8 Q# d- n����������Ƭ�������Ż���������������չ�����ڷ��������������ʱ��������Ƚ�Խ��Խ�ͣ��������������ƶ�������Ǩ�㣬�û���������ͨ���ն�װ������ʱ��صء�����ʽ�ػ�ȡ��Ѷ����ɽ���ҵ��ͷ���֤ȯҵ�����������ԡ���������ǿ��ͬʱ֤ȯҵ��Ӫ������ͷ���;��Ҳ�����绯�����ڷ�����������������Ƭ����

. I6 t0 F4 C% p& l& t g9 @% R9 A' ]: w- G���ﻯ���������������Ʋ��IJ�ͣ��������Ͷ���ʵ�����Ҳ����ͣ������Ϳ��ͣ��Խ��ڷ��������Ҳ�������ͣ��ṩ������ʽ��ѡ��ʽҲ��������ﻯ�ͱ���������������ƽ̨���DZ������ڲ���ĸ漱���壬��ҵ��ӿ��һ��ƽ̨ʽ�ġ����ڳ��С���0 O( E) e+ X i' X: P

�����˻���������֤ȯ���������ڡ��ͻ��������͡�֤ȯ����ҵ����ӻ����ĸ����Ͼ����������չ������Ϊ��֤ȯ��ҵ���绯�����ռ�ʵ��ͨ�����������ƶ��������������걸����ҵ�����̺���ҵģʽ��ʵ�ֿͻ�������ά����Ӫ��������ҵ�����������ȫ����ҵ�˶�����ȫ�������ӡ����ܸ������ݽ��������ġ�ģʽ��������ͬʱ���������������ڽ�Χ��֤ȯ��˾�����������ṩ�ۺϽ��ڷ������ۺ��˻�������ͨ·���ƶ��ͻ��˵����ڵ��걸���˻���̬��ϵ����ʵ��ҵ���ºͲ��ﴴ�£���ͨ���˻��Ϳͻ���Ӧ��ʵ�����ۡ� B" d; x R. B0 r- h

* [ {8 L2 U2 I3 le��ȫ����̬��֣�˭��������- q3 C" x4 D V: m6 m; [. x6 K

��ȯ�̡��������ͻ����������ڻ����������£�֤ȯҵ����ӭ��ԭ�о�����ֵı����������������ߵĸ�����ܡ�BAT��ҵ����ֱ���������������������֤ȯҵ�����������ڵ�������ֱ�ӵ��dz�β�ͻ��������������������������Ͽͻ������ۿͻ����߾�ֵ�ͻ��������ͻ��ֲ㣬ͬʱҲ��������ҵ��ҵģʽ��������������֤ȯҵ������ϴ�ƣ����������γɴ���ȯ�̵��ۺϷ����͡���Сȯ�̵���ɫ�����͡�����ƽ̨�����̡���ֱ���������ƽ̨�Ͷ�ҵ̬ģʽ�� {$ m" U ?, T+ g/ C& S! H

����ȯ���ۺϷ����͡�����ȯ���ۺ�ƽ̨ǿ�������ͻ���Դ�࣬�ڻ��������������£����ܵ�Ӷ��ս��ʧ�ͻ�����в�����Ǹ����ȡ����������ҵ��ƽ̨�������ۺ��˻���ϵ���ṩȫ�Ʋ�������Ԫ�����ڷ���ķ�ʽӦ��Ѱ�ơ�����ȯ�̽���λ��ȫ���ܡ������ķ�չģʽ����̩�������㷢����ͨ���������������ڲ�����չ������ҵ��ƽ̨��ӭ��������7 A% y1 S+ h7 c+ {6 o

��С��ȯ����ɫ�����͡���С��ȯ����Դ��ģ��������Ŀƫ�١����г��������Ӿ�ͻ��������������£���Сȯ�����ٹ����ͻ����ۺͺ���ģʽת����Ŀ�����ǻ��ȡ����ӵ�����������뻥������ͷ����վ����ͻ����ݵ�ƽ̨��˾���ս��ͬ�ˣ��۽�����ҵ��չ��ͨ���������ơ�������ѯ���Ž�Ʒ���ƹ�Ȼ������ƣ��Ե��ʱ��Ĵ����Ϸ���ٵ�����վ��ƽ̨�ͻ�������ͨ���ͼ�ս���뻥�������������ϣ������ۼ��ͻ��ʲ�������������Դ����������ɫ������ģʽ���磺����֤����Ѷ�濢ս�Ի����Ƴ���Ӷ�𱦡�����ɽ����Ѷ������ѡ��ƽ̨����³�밢�ﻥ���ڻ������ϴ��������̳ǣ��������������������˾֤ͨ���ӹ�˾����������֤ȯ�����̳ǡ������밢�ﻥ�����������̳ǡ���è��Ȫ�ѻ��콢�ꡱ����������Ѷ�����������̳ǡ�������֤ȯ�����̳ǡ���������ͬ��˳����ս�Ի�����

, ]% S9 K- d1 F4 w5 U. `��ֱ������ƽ̨�����͡���ֱ������ڷ�����ͨ��Ϊ֤ȯ��˾�ṩ��Ӧ�Ľ��������ٳ֡������ȷ������˾��������֤ȯ�����ؿ�ҵ��߽磬����ͻ����ۡ���ͨ���ṩ����������ѵĽ���ҵ��ͨ������ȡ�ͻ��ʲ������ݺ���������֤ȯҵ�����Ϊ��ҵ����̬Ȧ��һ������Ȧƽ̨�ڷḻ�ij���Ӧ�ÿɴӶ������Ϊ֤ȯҵ����ͻ����������Կͻ��γɾ�ճ�ԡ�2014��7�´��ǻ��չ����֤ȯ��2015��4�¶����Ʋ��չ�ͬ��֤ȯ����ֱ����ҵ�����Ʋ������ǻۡ�ͬ��˳�Ƚ��ڷ�����Ҳ�ǻ��������ڵ������ߡ�

' v/ |. H" X5 m" G����BAT��ҵ��Ȧ�����͡�BAT������Ŀͻ������ͷḻ�Ļ�������Ӫ�����ڻ�����ˮ֤ȯҵ�������Ļ�������ҵ���пͻ���Դ����������Դ���Ʒ�����Ϸ磬�ɽ��ͻ��ľ����˶��ͽ����˶�ϸ������������ȫ���ȡ�ͻ������ġ�Ͷ�ʵ��˶��ĺ��������ݣ���ͬ���ݷ����ܵ�Ӧ�ã��ɶԿͻ����ٶȡ�����ƫ�ã�Ͷ���ʲ����о�ȷ���ϡ����������Ѷ���ٶȽ��ǻ�����֤ȯ�Ľϴ������ߡ�

0 j' j1 I. o3 C3 C2 F1 j+ j9 c5 g6 D9 ?! I! r

2�����գ��������µ����0 B) G* b6 J- [* _

a������������ǿ������% P- W; k/ X1 J+ W

��������ǿ�����ǣ����г���ʼ���й�ע���������ա�$ {* H( Q v7 g. x+ N

���ݶ˵ķ�����ֱ���˷ܷ���1��85�ұ��չ�˾�Ը������ƴ�����ռ���չ�˾������64%��2��Խ��Խ����������������Ͷ����ʽ��2014�����籣���û�Ԥ�ƴ�7000��3�����������ѿ���������2011-2014�꣬CAGRΪ99%��Զ����ͬ���ܱ������٣�4��86%���ܷñ��ջ���CEO����Ϊ�����ܽ�����Ӱ�콫�����ջ�����Ӫ����������

3 B% m$ u" ^/ U5 ~

( s, F" f: `) \: Y

4 S0 }. r- f0 q; ~ @0 U

# N s6 { G" R; N+ Ob�����ն���ģʽ�������Ӵ��� S0 Y1 p5 e# b3 b% j: m

ֻ�ܻ��������Ѿ���ֵ��ƫ�ͣ����߷�չ��ȷ�����ɣ��ҴӲ���ٳ֡����ۺ�Ӫ�������ȷ��涼���Դ�ͳ����ģʽ����������

3 N) J; O+ t. e0 d$ [, v) w2 A3 B# N5 l% l

���������" J) M" }8 J5 j9 C

��ͳ����ģʽ�£����ڹ�ģЧӦ��������������ĽǶȣ����չ�˾�ڲ���ٳ�����Ҫ�۽��ڴ����֣�Χ�ƴ�������ϸ���ϵĵ�����Ż�������С���������й˼������������յĶ����Ϸ���������л������û���Ŀ�ࡢӪ���ʱ��͵��ص㣬��������С���г�������������յȴ�ͳ����ҵ��������������֮�ڣ���

3 z+ t) ]* O& t3 q( }�ԡ�����ͬ�ۡ����ڰ�����Ϊ�������������Ϊ�Ա�����è���ҡ���һ����գ��½������ĺƷ����Ҳ�ǵ��۽ϵ͡�����С��Ⱥ������֡�

! `9 \* i8 b3 p# t6 J% {

! Q$ v: \ }' H$ u% l6 M0 u1 y

' I' O' @5 A7 x9 }

% U: K, [/ a8 `" J

- A: T! N1 b/ t. I# YӪ���������绯( [6 f5 W* h* \ M

���籣�յĹ����������ҵ�����ĸ�����Ӫ���������ؿ���2014�꣬���պͲ�������ռ�ȷֱ�Ϊ2.78%��6.71%������һ������2.28��3.05���ٷֵ㡣�������籣���ڷ������ռ��20%���ϡ����������������������Ǽ���2020�꣬���պͲ�������ռ�ȷֱ�Ϊ10%��20%������Դ������������籣�ѽ�����6000��Ԫ��

' N; R6 D8 e% G+ f, s B' P- R

0 }1 R; U: S* y5 A# @���������Ŀ����ؿ������������ҵ��������Ŀ�����µĹ��������������Ƕ�������ҵ���ԣ�Ϊ���Ż����ѽṹ�������������ģ������һ����ȴ����Ӫ��Ա��Ա���ѡ���ˣ��Դ�ͳ���ջ������ԣ��ܵ�����Ӫ���á� [7 d& t$ U' w$ B: ~' f, M2 O: T

����Ŀ���ڣ����ڸ��ұ��չ�˾���ڴ�����ٷ�չ�ı���Ӫ��Ա�������ܵ��ϴ�����! {4 C1 c0 n4 ~+ y( p [# Q

& ~+ O! O4 A8 s" u8 A

���۾���

( ^0 q/ P3 s9 Z2 n" ?���Ż������������ƶ��������ı鼰���������Ϳɴ���װ��ʹ���������˳�Ϊ���ݵ���ڣ�ͨ�������ݺ������㣬�������õ����ޱ��վ���������ӣ��Ӷ���Ͷ���˾����ۡ�2 H0 o, d# q, S$ |3 _

�Գ��ն��ԣ����������Ǹ�����Ӧ�á�����ģ�ӵ��Ż����ƶ��б������ʽ����ĸ漱���ء���ǰ�����յĶ���Ϊ����۷���������ʡ���Ե������������Ҫ�dz��Ͷ��۷��������ж������ų������ı鼰���ռ������ɵ����������ö��ۡ���

_- V$ P7 E" c8 q) u9 }

8 U5 w: A# \. p! ]0 x' y0 j- v yProgressive��¶���ݱ��֣�������ͨ��Snapshot��ʽ������UBI�����������������2014�걣�������26����Ԫ��ռ����ҵ���ܱ��������15.7%��

" n4 a& V& E# b4 j T+ tAllstate��¶�����ݸ������˹��衣

2 w0 a7 G% }" P/ e7 @# ~$ Q# k

: T- B- b' N; \. U4 P�����������ǿ����ն��ԣ��ɴ���װ�����ƶ�ҽ��Ϊ���վ������ṩ�˴�š�����������Ҫ�Ķ������Ӱ����������ʡ���������ʱ�䡢��������ͷ����ʵȡ���ͳ�Ŀ�������ͨ������ļ������ࡢ�����ʺ�ҽ�Ʒ��õ����ݴ������㶩��ģ�ӡ��ɴ���װ�����ƶ�ҽ�ƣ����Ի�����ʱ����Ͷ���˵Ŀ���״̬�������������ʣ��Ӷ�ʵ�ָ��Ի����ۣ���ģ�һ��Ͷ���˳��գ�Ҳ�ܰ�æҽ����ϣ�����ҽ���ʱ���

$ r1 H3 F, Z7 Q% q l��������ҽ�Ʊ��չ�˾Wellpoint���ÿɴ��ż��Ĵ����ݣ�2014��4���Ѿ���ʼͨ������IBM�ij����������Watson����������ҽ������Բ��˵IJ��������ϣ�����7000���ˡ���֢����Ϊ�������ڱ�Ҫһ���»����ʱ���������������Ե�ҩ�����Ʒ���������������Watson����֪���㼼�ܿ��Խ����ڽ�����һ�죬���������֢���ߵ������ʡ�

0 f7 ^9 [/ y3 S T! t; A

U! r3 j( n1 J- g: o5 ic��������ҵ�������

' G4 M% e" u) @. \: x6 h6 t���������ճ��ִ�ǰ��������ҵ�γ�������ȹ̵Ĺ�ͷ�ѳָ�֡����������ջ��Dz��գ�Ͷ����������ѡ���ģ��Ʒ��ǿ��������С���ջ�������ʵ���������������������������˴�š�

$ f. o5 Q* y2 A4 z. w���ڣ����������յĵ�������Ҫ�����ַ�����һ�Ǵ��������Խ��Ĺ��������й���ȫ���»����յȣ����Ǵ��͵���ƽ̨���簢���Ѷ�������ȣ����������Ϸ����Ͼ���ҵ��ƽ̨�����Ǵ�ֱ���ɣ�����˱����������ȣ�ΪͶ�����ṩרҵ����Ϣ�������DZȼ���վ���翪�ı��������ҵ���������ΪͶ�����ṩ������ѡ��

# Q0 ^3 g/ e' U- b4 S$ `2 s+ P+ y! S7 S2 _& x+ A5 L! |' [

Ϊʲô˵��ҵ������䣿һ���棬���ͱ��չ�˾���Խ���������Ϊ�������̻���Ϊ��������������Ϸ��������������ϣ���һ���棬��С���չ�˾������Ը��ǿ���ڲ��↑�������������û������������뻥������˾������ͬ�����²�����ߣ���������ҵ�Խ�����ҵ�Ŀ��ӣ�Ҳ���ڻ������ʱ������չ��������գ�ֱ�ӵ���������������

$ t3 P: l* |- r6 f��������������ҵ���г��Ἧ���Ѿ����������»����ڻ������Ĵ���£���һ̬�ƽ����پ��С�

9 u. V0 T% N/ b* l+ ^: \( p5 b

! b! v9 ?" d5 C. P9 h r" ]����ڣ����������ڲƲ�ͼ��6 G) X* s, V0 Z9 C) h

0 L/ F: y+ R4 `8 D u. ^3 y

������������һ����IJƲ���ϵ�������ǼĽ��ڴ����ͻ�����������������Ӻ�۵��ۣ��Ӹ�����Ӧ�ã����ǽ��Ʋ���ϵ�Ľ���ҵ��ṹ��Ϊ���㣺�����취�㡢ҵ����ڲ㡢����Ӧ�ò㡣

1 ]1 _' M4 N( }# w2 t5 ~6 `( O& U5 i( t& P0 D

1�������취�㣺����������֮��

+ c- ~7 W7 _% F0 o( E( ]% ?( g�����취���ǻ��������ڴ����ͽ�һ����չ�ĸ���������ɽ���ҵ��ṹ���Դ��ڵĸ���Ҫ�ء������취��Ȱ�����������ϵ��������ϵ��IT��ά��������Ϣ��ȫ��ϵ�ȡ�Ӳ������Ҳ������������ڷ���������г�������ϵ����������������������ȡ���������

0 {4 T- y7 C5 u- x2 O2 Q. ^a����������

4 y3 F9 Y) W; ~0 j2 L& l����������ϵ����һ�����һ����Խ���ҵ����֮���ծȨծ���ϵ�����峥����ϵ�������������������ṩ����������н��������������ת�ƵĹ���ʵ�ָ���ָ��ͨ�����ʽ�������רҵ���ܱ��칲ͬ���ɵģ�����ʵ��ծȨծ���峥���ʽ�ת�Ƶ�һϵ�й���Ͱ��š�% q+ M4 U3 b9 C" u7 n7 \

���Ż��������ڵı鼰����������������������������ʽ���С����ƣ���Ը�������Ҫ��Խ��Խ�ߡ����ݱ��֣�2008-2014�꣬���ֽ�������������Ϊ23%������������Ϊ19%��; k7 W) n1 \6 r- N' `

, L0 P! m$ p5 c* G2 R7 T% i4 c2004��3�£��й���������Э�ụ��������רҵίԱ�ᴴ����������Ա��λ75�ң����У���������ҵ��44�ң������������λ᳤��( W7 L, A0 ^( [6 j; Z& @

b������. t( S. `* F9 l! s/ |8 q* g

���Ź���������Ŀ���ǻ��������ڵ��Է�չ�Ļ�ʯ�����������г���ֿ����γɣ����и������Ż���150��ң��г���ģԼ20����Ԫ����Ҫ��Ϊ�����ࣺ% Q' ^% r3 s! z$ h9 ^

�����侰�Ĺ�����Ϣ���������Լ20�ң������������ƶ���������ϵ�����������������������������Ż�������������������Ϣ����������������Ϣ�������������֡���ҵ����ṫ���ṩ������Ϣ����

5 }3 X! q- S) u& v������Ż�����Լ50�ң���ҵ��Χ��չ������Ʒ�������ٹ۲�ȣ����Ż�����Ҫ�Դ�����ҵ����ҵ��Ϊ�������¸�������ҵ������Ż������١�: j4 k0 N' g: J6 y; |$ `

�����������������ڣ�������������ͳ�Ʒ�Χ�Ĺ�������������70��ң�����8�Ҵ���ծȯ�г�����ҵ��ҵ���ģ��Խϴ�; C: @5 Q" i: `2 Z- q: B, K

k' K7 E: N8 C' F% d' U

�봫ͳ������ȣ����������Ž�ӭ������ʽ��չ���ʹ�ͳ����������ҪȪԴ�ڽ���������������̥�ڻ������Ĺ�������ȪԴ���㡢������ḻ��ʱЧ��Ҳ��ǿ�������˹��ٿ����������ת�ˡ����ơ�ˮ��ú�ɷѡ��ⷿ��Ϣ�����ʹ�ϵ�ȷ��档ͨ�������ݺ������㣬�����������ܶ�ά�ȹ��ճ������û��Ĺ���״̬��

; O. j: ~7 N) \9 @! u�������������ý������硢������վ������ƽ̨�в����Ĵ�����Ƭ�����ݣ��ǽṹ������ǿ�������������Ա����ڸ���ͻ����λ�á���������ͨ�����ð�ȫ����������ʹ洢�������������ӣ�ͬʱ��Ӧ��������ר�е�Ӳ�������йؼ�ҵ��Ӧ�ò�����Ϊ�û��ṩ�˷��ӺͰ�ȫ�ı��ϡ�

+ s, m. T; j8 ]4 a5 K+ f: S3 `c��IT�����취

* L1 \3 ] d' h���������ķ�չ���̣�����˵���ܵĽ������ƶ��Ʋ������������Ⱦ���������3G�ı鼰�������ƶ��������ʷ�Ծ�ƶ����ƶ��������ĸ��ٷ�չ�����ӱ�ǩ�ʹ�������װ���е�Ӧ��Ҳ��Ϊ����������������ص�����������������Ҳ��������

+ \9 M& `$ {. d! A# x�ƶ˻�����̨��Ϊ���������������ջݽ��ںͻ�����ͨ�ṩ�˼��ܼܹ��ĸ������ڽ��������ջݡ�ӵ����β�г��Ĺ����У���ͳ����IT�ļܹ������֧�־���ӿ��ij�β�ͻ�����С�ͻ��������ڻ�������������ij�ʼITͶ�ʣ�IT��ϵ���ƶ˻����ڱ��С�ͬʱ��IT�ܹ����ƶ˻�������ͻ�ƴ�ͳ�ܹ�������ʵ��ƽ̨�ϸ������֮����Ϣ��������ͨ���ɴ˲����ij�ָ������������������ƽ̨�ϳ��������Ϊ�˻��������ڴ����ݵĸ�����) d: _5 M# Z) H# D

" S' W$ t9 ^& O8 ]. _0 h

���ڽ�����ҵ��ϵ�ȹ��ԺͰ�ȫ�Ը�Ҫ��ͳ���ڻ����Ļ��������нϸߵļ����ż�����ҵı�������ƵļӾ��£��������뱸��������ҵ�㷺��IT���������д�������û������γ�Ӯ��ͨ�Ծ��档; o% R0 }' [$ Q( M

, ]6 I9 O6 l8 m7 q- M9 ? U, M�ӽṹ����ҵ�Ĺ㷺�̶Ⱥ���Ҫ�ͻ��Ի��������µĶ���������������������Ϊ��֤ȯ�ʹܷ������������︲�ǣ����ڱ��ա����еȷ���ӵ�зḻ���������Ľ���IT��ͷ�����д�Ÿ�����ͳ���ڻ���ӵ����������IT������$ r- B" S* d4 N2 E; T. D! L

��ȻIT�ܹ��ĸ����������ʵ�ֻ��������ڵ�������������������IT�������ڻ����������ڼ䣬�ڲƲ����е�ְλ���õ����������������ǶԻ�����������Ϊ���е���С���ڻ����ͻ���IT�������ṩ�Ĵ��������ɴ�ͳ��IT��������ΪIT��ѯ���Ӷ�����ȵز��뵽���ڿͻ��Ļ�������������ȥ��ͬʱ��ƽ̨��������Ҳ��ʹ��IT������ԭ�еĴ�ͳ���ڻ����ͻ�������Ϣ��֧�ڵĴ��ۡ�' Y* X0 e; q/ @, @4 O! g, b

�ܵ���˵����Ϊ��������������ʵ����ص���������������IT����������ʵ�ֲƲ���ְλ�����������ĺ���ģʽת�ͣ�ͻ��������ģ�����õķ������������ģʽ����ƽ̨���°������������������ʲ���ģ�շѵ�ģʽת�͡�

2 b5 y/ `+ }3 B' h! ~, s2��ҵ����ڲ㣺����������֮��1 H D X- K8 @! \& p( O7 t3 A, y

������ϵ���ǻ��������ڴ���֮�ˣ������Ÿ����취���Ӧ�ò㣬��Ҫ������������������������������ƽ̨�ȡ�

. ]& C+ I; e5 h) ?: F; Ea��������������������������ڵ���ͷ��0 R7 a8 x1 ~% k& s! |

����ý��IJ����������Ǿ�����Ʒ����ҵ��������Ը����㵽����ҵ���ӽ������ҵ�ֽ�ң��ӵ��������ת�����ʸ������㣬��Ʒ����ҵ��ռ䷶Χ����������ͣ�ƶ�����ý��Ĵ��£���ô���������������Ʒ����ҵ�������������չ������ռ䣬�ᵮ�������Ļ������������ߣ� _. M$ @. _- }6 T& y/ ]

���л��ʼ�֧Ʊֻ�Ƕ����߸������Ѽֱ��Ľ���������м����ٿ�������δ�ͬһ�ĸ�����ϵ���û����еر�Ҫ����һ�ָ���ý�飬����Ҫ����ȫ����վ���������ݶԽ�����ɼ����ɸ�����������Ҫ���ṩ���ٰ�������ɡ�һ�ֽ�Ǯ��һ�ֽ����������ǵ�����������������˾Ӧ�˶�����ֹͣ2014��7�£���������269�ҵ�����������ҵ�õ��������ա�- @ `" F' e' V& S( k

�����ε��г����ܶ�λ���������ڹ��ڵĵ���������ƽ̨��Ϊ������Ӫ��

; M* Q" F/ p) S2 C/ Q; Wһ���Ը��������Ƹ�ͨ��ʢ��ͨΪ�������û�ճ��ƽ̨����ų�Ϊ������������ҵ��������֮���������ڴ��͵���������վ��Ϊ����ƽ̨�ϵĿͻ��ṩ��������չ�������ҵ����չ���������룬�������ͲƸ�ͨ�ǵ��е�ٮٮ�ߡ�

2 i* O7 ~2 k/ U+ T3 N l�������������Ӹ�������Ǯ���㸶����Ϊ�����Ŀ���ʽƽ̨����ų�Ϊ����������ҵ����֮����λ�ڲ��ؿ���������ҵ�����Ӧ�á�

) [$ \$ S/ H3 S, {1 x c J3 Z N/ y3 I2 ]+ J

������ݱ��֣�2014���й���������������������ҵ���ģ��80767��Ԫ��ͬ������50.3%�����У����������Ƹ�ͨ�ڵ����������г�ռ���ʾ�ǰ�������г�ռ���ʿ���70%�������ҹ�������������IJ�ͣ���������������IJ�ͣ�ḻ���Լ����ڴ��µĻ��ã�������������ӭ������չ���ᡣ

- e" V' r0 { a" p- K$ _$ d) ]# A

% l" s% u7 C" ]% w: r# P���������������������ع���ͳ���ڸ���ģʽ���������������������е�����ְ�ܣ�Ϊ�û�ֱ���ṩ���ָ����������û������ٱ�Ҫ����ҵ���д���ֱ�ӽ�Ǣ������ͨ��������������˾����ҵ���м��ȡ�ý�Ǣ��������������˾��Ϊ�û�����ҵ���и��������Ķ��ַ���������������������ӡ�9 n; |; O9 P( _, r# W( j

* h) ^ u9 ^0 D' m6 g1 xb�������������������Ĵ����ƣ�

$ W' z8 d% z$ b; L��һ���������������ϳ���Ӧ�õķ�Χ��Խ��Խ�㡣������������ʼ���������������£������µ��¡�ʳ��ס���С���ȸ���Ӧ�ó��������ϣ�����������ά��ɨ�踶�NFC������������������������Ա��ϸ����ָ�ơ�����������������̬������������ƽ̨�Ͳ����ʵ�ֱ�Ҫ������������֧�֣������������ƶ�������������̬Ȧ����ɡ��ȷ����ź��Ӧ�úͱ鼰������طḻ����Ѷ������̬Ȧ�����ڡ�* Z) s P' d+ U; U7 m: z s. \

7 X: j5 V/ W; M, ~2 n \+ h& i, U, G

�ڶ����ƶ�����ҵ���ռ�Ȼὥ����չ�������ڵ����������г��ṹ����������������ҵ��ռ���������ԷŻ������ƶ�����ҵ��ռ��������������ŵ����ơ�����������������������Ȼ�����ƶ��������룬���г�Զ����Ȼ����������˵��������������������������Ļƽ�ʮ�꣬O2O��ҵģʽ��Ϊ�ƶ��������ٷ�չ������ƶ�����0 j5 { F: M E: z2 ^2 s, Q

7 F; f% t9 r% m3 \6 \% z& m7 ~

��������������������ģʽ�����������������������������ͳ����ʽ���Ǯ�⣬���д����������棬����ȡ�����ͻ����Ϻͽ���ҵ��ٶ����ټ��أ�Ϊ���ݷ�������ź����ṩ�˴�š�' @# q/ |+ N* ?, E6 T# x0 O$ i

; B' g# _! S5 x

���ģ�ת�ͳ�Ϊ���ͽ��ڻ���������������ͨ����������ҵ������Ϣ��������������Ӧ���������ʽ����ȷ�������˴�����Դ��Ϊ��չС���Ŵ������������Ƶ���˸����������˽��������ͽ��ڻ���ת�ͣ��ṩ�ۺϽ��ڷ���

7 Y( }0 R0 j# x8 Z- i

9 `, ]1 _/ W( J {+ h! Tc����������ͷ������ӵ����

^5 j3 h1 `& V3 L5 r0 x ~ E: x��������Ϊ����Ȼ�ǻ��������ڣ�ֻҪ�ǻ�������ҵ����������ڡ����ǶԴ˳ַ۵㡣/ |3 R% A* {4 k. P9 y+ f1 |4 r

��������ҵ�ܷ�˳��ؽ�����ڷ��룬Ӧ��������������������һ�Ǹ����˻������û��ڸ���վӵ���˻������ڿ�չDZ�����ʽ�����������������������ҵ������ij���������վ����ڻ�ƾ��߱�ij����Ȼ�Ľ�Ǣ�����Ի�����������ҵ������ij��������dz�����ƽ̨ЧӦ�����к����û���ģ�����Ի���������ɳ������ЧӦ��

, D/ g) D b# J* Z: i$ z! X+ N& d1 i

3 k! D' j# D t( Q���˺�������������ͷBAT���������������Լ��ƾ��ഹֱ��վ�綫���Ʋ������ǻ۵���ҵ����������������Ϸ硣�������Ʒ���������ҵ�������봫ͳ���ڻ����������������ٱ��ֵij������������ڻ��������ڷ�����ǿ����Ϊ��

; f) A9 q/ o- Q; U! N

- J. O( H% k" \7 u3������Ӧ�ò㣺����������֮Ҷ

7 _$ G& ?) i; L( U1 {) k& w* s6 }���������ڵ�Ӧ�ò������ն��û����̵ĸ��ֽ��ڲ��Ӧ�ã���ͨ��������+��ͳ���ڣ����������ڵIJ��ﷶ�뼫�������д�ͳ���ڲ���Ļ���������Ҳ�������ܶ���ҵ�������У������ص����P2P����Ȩ�ڳ��ͳ���ڻ�����������Ӧ�����ڵ��ĸ�Ӧ�á�

9 ]' M( u1 A1 |4 _

6 g2 O5 Z: m/ ^ Ga��P2P��С����Ҳ�ܴ����ƽ̨4 z! y! j( w+ d0 L O" d; e

P2P�����ڴ�ͳ������ϵ���������Ͷ��������һ���棬��С����Ͷ���ߵ�Ͷ�������ѷ������е�����ҪôͶ���ż��ϸߣ�ҪôͶ������ϵͣ���һ���棬�й�С��ҵ���;�ֵ���˵���������ԶԶû�еõ����㣬��ͳ���ڻ��������ʱ�˼��û���ṩ���õķ���. w: [3 e4 n' c. R/ O

��2007�����Ĵ������������ҹ�P2P��ҵ��Ŀ����������ַ���ʽ������������֮��ͳ�ƣ�2014��ĩ���ҹ�����ƽ̨1575�ң��ۼƳɽ�2528��Ԫ���������1036��Ԫ��ͬʱ��2014���ȳ��ۺ�����17.9%���ȳƴ�������6.12���¡�5 P+ k h) ~, T0 d

6 R, G8 L& c8 y5 f9 G3 ~���ڣ�����P2P��Ҫ������ģʽ��������ģʽ��������ģʽ���������������ϵ�O2Oģʽ���������Ÿ����취�в��淶������������������в����죬��˴����ϻ�ȡ�ʽ�ʹ���ģʽ��P2Pƽ̨��˾��չ��������O2O ģʽͨ��������������ʽ��������������������������ʴ����ͨ����������˼��������ģ�Ӱѹ�˫�����£�������������P2P ��չģʽ��

( M7 x) Y: {( Y8 G+ s& Y6 ]6 s' R' l& O0 m# v) V

O' j+ s' i* ~1 B/ \9 ]8 A������P2P��չ�ĸ漱��ʯ��P2Pƽ̨�Ļ������ǿ���Ͷ�������Եĸ漱ͣ�ͣ����¶�P2Pƽ̨�����в�����漱���ǣ����ڴ����ݵĻ���������������ϵ�Ĵ��������������P2P������۷��ӡ�$ J( x1 B; o8 s8 ]

* p3 w+ f" Y7 ^. AС����Ҳ�ܴ����ƽ̨�����ڣ�P2P�Դ��ڰԵ������Σ���ҵ�ϵ�淶���д���ǿ����������ҵ�ռ�����͵��̡���ͳ���ڻ����ṹP2Pҵ������Lending club���У����ںܴ�Ż�����һ��P2P��ͷ��½�����������4.85����Ԫ���ʣ���ֵ����100����Ԫ��: D* k( H. c/ h2 g+ P9 V U

P2P����������С��������������������Ӹ��˶Ը������������˶Ի����������Ի���������ʵ�������д���ڵġ�������������

! u; `# m- M$ Zb����Ȩ�ڳ�������µ���ʹ

7 H- w3 N0 c$ E( K) J5 B/ D�ڳ�������ָͨ��������ƽ̨������������Ͷ���ˣ��ڿ϶�ʱ���������Ŀ������Ԥ���趨��ļ�ʽ��Ŀ�ĵĻ���������ģʽ��

" x: M4 p+ H. Y2 p- a3 s& c���ڣ��ڳ���Ҫ�����ַ�չģʽ����Ȩ�ڳծȨ�ڳ�佱�ڳ�����ڳ���ڽ������Բ��죬��������Ҫ��ע��Ȩ�ڳ: \* Y8 r8 l" {

2014���й���Ȩ�ڳ����ʱ���3091����ļ���10.31��Ԫ����ҡ����ڹ�Ȩ�ڳ�ģʽ�ĵ䷶ƽ̨����ʹ�㡢ԭʼ�ᡢ����Ͷ����ʹ�͵ȡ���ʹ���ļ�ʽ��ңң������������Ȩ���ڳ�ƽ̨����Ŀ��Ŀ�϶࣬��ʹ�㱾��ȷ�����Ŀ2607����Ϊ�ļһ���֮�ף�����ļ����7.69��Ԫ��ԭʼ�ᷢ��������Ŀ281������ļ���1.94��Ԫ������Ͷ������185��������Ŀ����ļ���0.39��Ԫ����ʹ�ͽ���18����Ŀ���ߣ�������ļ�Ľ��Ϊ0.29��Ԫ��( h( G. h# C2 Z1 u# U6 _% G" B; \

- y; |4 P Q, \* Q

��Ȩ�ڳ��Դ����Σ�ҵ��Ĺ淶�Ժ���������Ӱ���䷢չ���ʵ���Ҫ���ء�������Ϊ���ڳ��г�����������Ͷ�����ż����䡢����������и�ҵ�����ڻἯ�����ܼҾӵ����ŷ��룩����Ʋ���ǰ����չ������Χ��Ϊ����������Ŀļ�ʣ����¿��Բ����滻����ҵ�������ܣ�������ҵ��ȫ�������ھ������ʣ���

8 ^1 G2 N0 F/ Zc����ͳ���ڵĻ�������. s; X! K/ S. @" Z$ V m4 X$ ~

��ͳ���ڻ������ٻ������Ĵ��������ı��ս�ԣ��Զ�ӵ������������һ��ͨ��������ȡ�����û����ڶ�����Ի������û����Կ����²��

; K9 H, [& i$ X5 j x1 X! a0 \1��������ȯ��* x% V i1 C; }0 z. m: j" O$ E; e

�������ڼ��֤ȯ��ҵ�Ʋ��������߰���ȯ�̡�������ϵ�����̡�����������������ͳ���ڻ�����������˾�����û�����֤ȯ���������ij��ڣ������Ʋ�������ȯ��Ϊ���ģ���ϵ�������ṩ����֧�֣���������˾�ṩ�����������Ծ���ȯ�̵Ĺ�����������Ͻ���ҵ��

) q" P" \( g( y" l7 q7 a5 AȻ�����Ż�������չ���������ľٶ�������ı䣬��Ӧ���ĺ���Ҳ��ø��Ӷ�Ԫ�����ڡ�������+���ڼ��֤ȯ�Ʋ����У����������߶��ɸ����������ص����Ϸ�Բ�����п��������ռ���ƽ̨���ϵ�����ͨ�����û����У�����д�ͳȯ��ӵ�����·���ľ����Ϸ磬����ϵ������ӵ�м����Ϸ磬��������˾ӵ�������������Ϸ硣. e) h; `0 b2 Y, u

6 p- V) P7 K8 ^! V$ m, {9 z: M8 `3 I��ˣ�����ӵ���������Ĵ�ͳȯ�̣����Ի������Ӵ�ͳ���ںͻ�����������˫���Ϸ磬�ڽ������������Ҳ�ܵõ��漱һϯ��: ]% Q) f, c" F

2������������% K/ S @4 X# ` L% N

�Աȴ�ͳ���±��գ����������յĵ�������Ϊ�㷺������ԭ�еı��չ�˾�����������⣬������ƽ̨��רҵ�н�����ƽ̨�������Ӹ漱�����ã����һ��������������ݻ��ۿ��������������չ�˾�������Ա��ղ���IJٳ֡����յ���ҵģʽ�������漱Ӱ�졣

F* c8 \ i9 H8 I* u

* {+ k# y+ s; l. F���ڱ��ղ��︴�ӣ����������ڿ϶����ѣ���ˣ��ڻ��������շ��룬������������£�Ĵ�ͳ���ջ���ʤ�����ʸ���

3 P/ W* N) J( ?* X2 Zd���������ϣ���Ӧ������

8 Q/ j) O' ]: V. t" w' P��Ӧ�������ǹ�Ӧ��������һ�����֣���Ŀ����Ϊ��ʹ������Ӧ����ϵ�ʱ�������С����Ϊ�Ʋ���������������Ƶ���С��ҵ�ṩ������ʵ����ҵ������ʷ���������С��ҵ�̻���ֽ��˶��ʲ������������Ʋ��������з��ӡ�5 l; a6 b2 B5 u% C6 C

��Ӧ������ҵ���ģ��Wind���ݱ��֣���ֹ2012��ף��ҹ��ǽ�����ҵ����ܶ��43.8���ڣ�Ԥ���˿��ܶ�6.9���ڣ�Ӧ���˿��ܶ�16.6����Ԫ��Ӧ�յ���6����Ԫ���������㣬�ǽ�����ҵ��Ӧ�����ڿ������ʲ���������73.3����Ԫ�����������20%�߱�����������ô��Ӧ������DZ����ҵ���ģ�ߴ�14.7����Ԫ��

! P5 Y8 m& u& D1 {, y4 Z

7 X4 Q0 u% n1 M+ V% x8 `- O+ v# L��Ӧ�����ڵı�����Ҫʵ���������������ʽ�������Ϣ���ȵĶ�����һ����������������ʵ����һĿ�ĵ���ѷ�ʽ��

$ N8 O! m4 J9 \& ] J

/ W) J- B% k/ y�������빩Ӧ���������ϵ��Ϸ���Ҫ��������绯�����������ݻ��������棬�������������տ��ơ��������ϵ����ƣ����ڴ����ݡ���ƽ̨���ƶ������������������ڵĹ�Ӧ�����ڽ�����һ���������г�����ʵ��Ʋ�����̬�������Ӧ������Ҫʵ���������������ʽ�������Ϣ��������һ������������ʵ����һĿ�ĵ���ѷ�ʽ��. k* ~' t1 [9 U4 k. Q

��ֱ�����Ѿ��ֳɴ�������Ӧ�ĸ��������������ٶ��������������ʽ�������������Ϣ�������������ƽ̨������ϣ���ͬ������Ӧ��������̬��ı����ƽ̨��������

: |; {5 y+ G" _1 @4 E8 V- M3 b8 K& m7 z' ^- O L# O

������Ϊ����Ӧ�����ڵ��ֳ�ȡ�����Ĵ�Ҫ�أ�2 H! S& c7 D+ y H! G, Y

1������ҵ��֧�ֹ�Ӧ������ҵ��IJƲ����߱���Ҫ���ص㣬�Ʋ�����ģ�ռ��ж�;����˹�Ӧ�����ʵ�DZ���ռ��ж��

$ i' E7 }. w9 C* _% u5 J; R2��������ҵ���Ʋ����о߱��쵼ְλ�ĺ�����ҵ��������ҵ����Ȩ�Ľ���ҵ��ƽ̨�����г�Ϊ��Ӧ������ҵ�������ߵ�DZ�ʣ�ͨ�����ϲƲ�������ҵ����Ϣ���Խ��ʽ������������²ִ����У��ڷ��տɿصĸ�����Ϊ�Ʋ�����С��ҵ�ṩ���õ����ʲ��

5 G2 }( i$ \% G# c) g. K3�����ϱ�ٵ�����˺�����ҵ���⣬�Ʋ������ϱ�ٵ��ҵ��ģԽС����Ӧ�����ڵĿռ�Խ��: x" h) S8 }, F1 ?7 s

4��ǿ��������������ҵ���ϱ�ٵ�ͻ����н�ǿ�İѿر��죬�����γɽ���ҵ��ջ���, [" [' x) \6 b B3 }$ U2 k+ p( a

: l( g% u2 T4 d* T6 O% X

/ C- T6 @: H: U/ d) r- V�����ڣ����Ƽʻᣬ̽��Tenbagger

7 @& |/ @$ A8 d

) D. R5 z6 ~- z% W���ŲƲ�ͼ�ף����ǿ��Խ�Ϊ�����ع��ճ����������ڵ�Ͷ�����ߡ�ֻ�ǣ���Ҫ�������ǣ����ڻ�����������ںϷ�չ���������ԣ��������������ڽ�������ҵϸ�ֺ�ģʽ���£���ͣ��������ҵ�����ģʽ��

' l: @/ ? ^5 }; u" d6 G9 w2 X( B��Ͷ�ʱ���ϣ�������ѡ�������д����ԵĹ�˾�������ǻ��������ڵ�һ���ӣ���������ȫ������ģ�����Ҳ�����������������ڵ��ĸ��䷶������

$ X) ~" E; R$ ] n$ O8 R1������������Ͷ�ʱ��; U3 x4 a% I1 i+ j

���ݸ����취�㡢ҵ����ڲ�Ͳ���Ӧ�ò㣬������ѡ�ı�����£�+ l6 m/ D) `* W3 Z; `

. D v7 K' p% M

$ }6 X A( ~$ e$ L

! }+ N5 W, p6 [2 {6 W, t0 R. w& b$ [% T: ~& ]0 }: y1 |

' L! G8 J( Q0 h3 B: ]* {

a�����죺���̿����ڵķ��� l$ n$ B% G ~2 M" M3 `+ g. w

�������ձ����ڴ�ը�ͻ����������IJ��ԭ����Ϊ���̵����������ֳ��������ڷ��룬��Ϊ���̿����ڵķ�����

9 e: }7 O1 s5 e7 @' t9 Y; \���������Ǿ�������������������壬��2003�꿪ʼ�������������ڷ��롣������������漰֤ȯ�����ٿ������С����ա�Ԥ�����ȣ��γ��ۺ���ҵ���ܡ�2013��������ڹ���Ӫ��2015����Ԫ����59.2%�������ʷ�������������������Ӫ����ռ��38%��

7 i" y* j$ T: `8 S, } l

" Y: v5 ^/ t' b��ͨ�������磬������̬��ƽ̨

5 }. j' y) C% W! n�����ǵ���ƽ̨��̬�ĺ��Ļ��ڡ����ձ�10��������7����������Ļ�Ա������û���ģ����������ڷ�չ����������Ϊ�ձ���ͳ������ͷ��˾�������Ӧ�ó������������幹����̬��ƽ̨�Ĺؼ�һ����ͨ��һϵ�в������������彥��������ƽ̨�������ܣ��ӵ���ƽ̨ת��ɵ��̽����ۺ�ƽ̨��

- C s" }1 d8 G- Q E2 O1 p' f" B֤ȯ�����ٿ������С����գ������ɵ㵽�ߣ���ͨ���������������ڵ����磬��Щ�����˻�Աȫ�����ڷ�������8 \5 t9 b$ k4 E! ^

���е���ƽ̨��������������֤ȯ

* W" v$ z3 N& K' h�������г�����Ϊ������ڸ漱������ڡ�����������ĵ���ƽ̨�������г�����վ��������֤ȯ������Edy�Ƚ��ڷ����ֱ�����Ӻ����������������̻�Ա����ת��Ϊ���ڷ����û�������ҵ����γ�ЭͬЧӦ������ƽ̨Ϊ�������ʵ�ֿͻ�����룬���ڷ���Ϊ����ƽ̨����ҵ��Χ���ṩ��ֵ���������ͻ�ճ�ԡ�0 Y( b$ _2 ]1 k+ C5 p% X2 i

" L! B9 |1 |- O2 I* z! J9 k3 Nb���������ƣ��Ӿ����̵��ʹ�ƽ̨

0 b b& a9 B& t4 a7 `$ g����ģʽ�����ڻ�����ȯ�����ֳɵİ���֮һ������1971�괴���������ɽ�ɽ���Կ�ͷ�����̵�Ӷ��ս�Է�������۷��ͻ���Դ��֮��ս���Խ����ʲ�������ҵ��ת�Ϳ��ƻ�����ȯ�̷����������ֳ�ת�ͣ����ų�Ϊ�����г�����ֵ��ߵ����۾����̣�������ֵά��400����Ԫ���ҡ�; m, ~+ i0 S4 H; n, u0 L% [0 A6 O

����ģʽ�ĺ�������������ս�Զ�λ��ǿʵ���������Ե�Ӷ������ͻ���Դ�����Ի������ʹ�ƽ̨��Ϊ���츽��ֵ���������ֳ��ڡ�3 M) {- K' Q4 i! u8 `2 Y7 K9 T3 r- Y

�ͻ���ڣ����컯��ӶӮ�ÿͻ���ȡս�����컯��Ӷս�Գ�����ʤ��1975�������ϳ��̶�Ӷ���ƶȺ�������Ϊ�����Ĵ���ȯ��ѡ����Ͷ����Ӷ������10%�����ŷ��������֮����Ը���Ͷ���߽�Ӷ��1975������ȯ�̽�Ӷ�����У��������ƶ�1����Ԫ�Ľ���ҵ��ֻ��29.95 ��Ԫ��������֤ȯ����ȫ�����Ӷ����257��Ԫ������ÿͻ�Ⱥ�Ǽ������������ھ������ֵĺ�����Դ����ֹ2014��ף���������ӵ��940������ÿͻ��˻���140�����ҵ���ݽ�ٳ��˻���98.5��������˻���������45������325����֧��������Ŀͻ�Ⱥ���Լ����Ž������������Ļ�����������̬��ͬ����˼������ڵ��г�ְλ��

, q6 Q: d& Y# E! N; A' p" M! B7 m. {3 p; p. E. }0 q

���ֳ��ڣ����ʹ�ƽ̨; Y$ i8 [0 r. \. ] b0 M$ Z% r7 K. ]

��1995�꿪ʼ���Ѿ��߱��˸�ճ�Ծ�ͻ�Ⱥ�ļ������ƣ�ͨ��һϵ��ת�ͣ���ʼ̽���ֳ��ڡ���7 G6 w, b+ C& i" @

����������ʵ���ʹܸ߳�������90��������������˵�һ�����������������������������ĵ��ʱ����ԣ���������ƽ̨�ֳ�ʵ���ֳ�ת�͡�1992��Ӷ������ռ���������������59%���ʹ�����ռ��8%����2014��ף�����ռ�ȷֱ�Ϊ15%��42%��ͬʱ������ڹ���ȯ����Դ�н�ҵ�����Ǯ����Ҳ����37%��

0 `2 d( g* ?- F+ r$ z& X

1 H# C9 Z9 C6 ~2 H+ K rc��Lending Club: P2P��ҵ���콢

& i+ ?2 r0 I/ Y; h

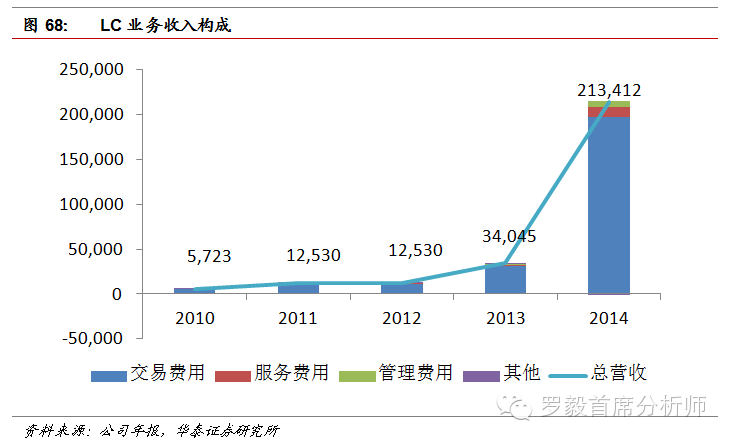

- Y( O& D8 m5 }LendingClub2006��10�������������ԡ�SocBank�������ִ�����ͬ��11����ʽ����LendingClub�����¼�ơ�LC������2014��12�£�LC�ֳɵǰ�Ŧ��������Ϊ�����г�����P2P��ҵ��������ֵ70����Ԫ���ҡ�

* _! c) Z, s# s����������ϵ�ķ���ΪLC���ֳɵ���˽�ʵ�ĸ�����ͬʱ�����������ڵ��Ϸ���������ƽ̨ЧӦ�����ն��۷��洫ͳ���и��߱��Ϸ磬���ڴˣ�LCֻ��ƽ̨��ս�Ը�����������컯�����Ϸ磬�����ȱ����ʲ�������ʽ��ΪP2P��ҵ�ľ������콢��

6 _! y1 `+ Q1 D z$ o% H: \, X t* iҵ��ģʽ' b8 u' Y3 t: _ j. f. J! y1 i

�������ȵ�P2P�ۺ�ƽ̨��LC������Ӷ�Ԫ��������ȪԴ��Ҫ���������������棺1������������ȡ�Ľ���ҵ����ã�����Ϊ�����ܶ��1%-5%��2�����Ͷ������ȡ�ķ�����ã����ʹ̶�ΪͶ���ܶ��1%��3�������ʲ��������ӹ�˾LC Advisors�����¹���Ͷ�ʻ�����ȡ�Ĺ����ѣ���������0.75%-1.25%��6 y, Z4 Q) i! Y8 Z8 W# V3 I7 w9 R

) S" k/ V2 |* u: y; g/ F3 [3 f ) S" k/ V2 |* u: y; g/ F3 [3 f

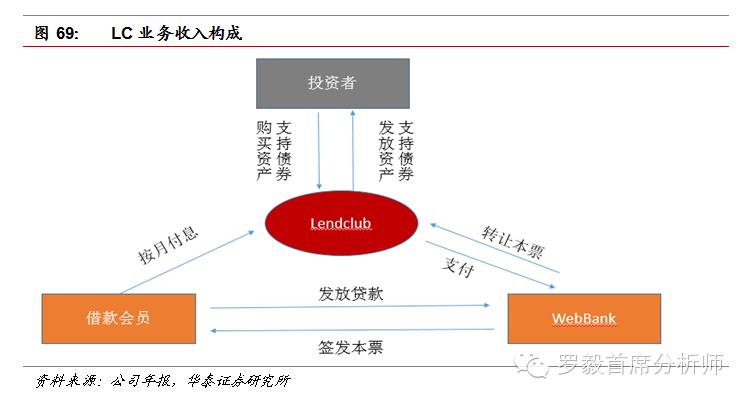

* }: {9 s3 m) C, S" n9 tֻ����ƽ̨����Ϊ��P2Pƽ̨��LC�����Խ�������κΰ��ܣ�����ͨ�����ڴ����ݵķ���������ϵ��Ͷ��������̨���и漱�ڻ���, N R% t' g: X( u% N8 `3 v

1 P0 G7 I1 G8 f; X2 ], h

; T; F$ O3 y5 E1 m Z0 d; y: _) z�����ϵ��P2P��Ϊ���еIJ��֣�������P2Pƽ̨���ӵĹؼ���֮һ�������ϣ��������ڽ�����һ���漱�������ڵ�����ղ��ԳƳ̶ȣ��������õĻ��ڷ��վ��ж��ۡ�0 p' u' [8 Y% Y$ x$ F* Q

����������ʱ��Ϸ����ԡ�������������Ȼ�߱��ʱ����Ϸ磬LC��ȫ��ֹ��ʵ���Ŀ�����Ԥ�����Ҫ��������������Ҳ���ڴ�ͳ���У�����LC���Ի�������ͳ���иߴ�5~7%�ķ��ñ��ʣ����䵽2%���ң���������ά�ֵ�������ơ�

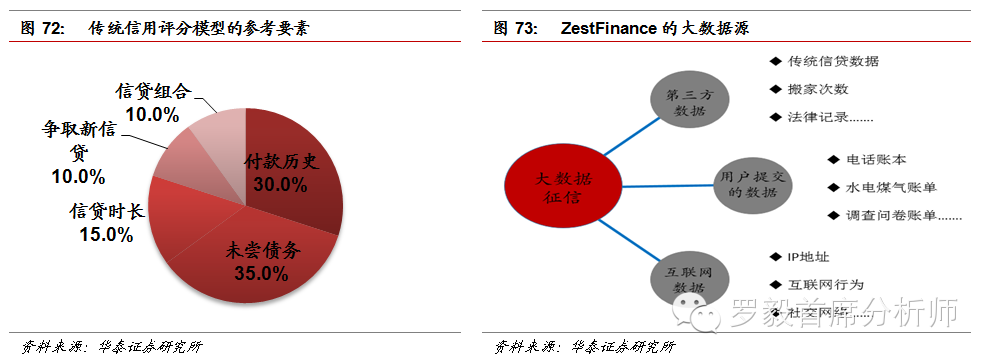

+ [' [" G2 Q) p, r' X' }. Md��ZestFinance������������Ѱ�ƴ�ͳȨ�ƾ���: P p( ]( m/ _

����ȥ��ͳ������ϵ�����������ŵ��Ϸ����ڹ���Ԫ���ݵ���Χ�Լ�����ģ�ӻ������������������ڴ�ͳ������ϵ�����ǵķ����������컯����������ڴ�ͳ������ϵ����������й���˵����Ϊ�漱��ҲԤʾ�Ÿ����չҵ�ռ䡣

0 A W# Z! }& U. H" ~' y8 F���������ڹɻ���Ũ�ص����Ź�˾ZestFinance����Ϊ���ŷ���ĺ���֮�㣬������2009��9�µ��������Ź�˾ZestFinance�����������Ϸ����ڽ�����չǿ��8 K+ B1 u t- T

���������Ź��������ջݽ��ڡ���FICOΪ�����Ĵ�ͳ������ϵ��ȱ�����ڶԸ����Ŵ�����Ĺ���������һЩ���߱��ḻ���ڽ���ĸ��˱��츳���ż����⡣���ڻ��������ݵĹ㷺�ԣ�ZestFinance���Ϸ����ڶԸ�����Щ�����ǵĸ��ǣ�����Ϊ�����걸�Ŵ�������Ⱥ�Ľ���������������ϵ��Χ���������ջݽ��ڡ�: g( _2 U( P, V

�����й�����������ϵ�Ѿ�����8���ˣ��������߱��Ŵ����ص�ֻ��3���ˣ���ĸ��˹���ȱ����ζ���й����ſռ��

, {. P6 k' ~- h! v5 N2 @1 f3 _

. N7 w0 g0 Z- L5 I" h3 t

( d- `" `: P& D4 h) \8 u4 f" R1 _��������Ķ�Ԫ�����ݡ�����������FICO�ĶԽṹ�����ݵĴ���������ZestFinance����Ԫ���ݸ�Ϊ�㷺����ģ�Ӹ������ݱ����ִ�ͳ��ϵ�ļ�ʮ����������һ����������ٰ����ˣ�1��ͨ�������Ż��������ڵ����������ݣ��Ȱ������к��ٿ����ݣ�Ҳ�����ɼ��ء���Ҵ����ȷǴ�ͳ���ݣ�2���������ݣ���IP�ص㡢�������汾���µ��Ե���Ļ�ֱ��ʣ��������ݿ��Է�����û���λ����Ϣ���Ը�;ٶ����ԣ�3�������������ݣ�4��ֱ�ӿ����û���

% l' K( c M; c6 l ' ]" v) t/ N5 {! C2 ^/ | ' ]" v) t/ N5 {! C2 ^/ |

2 b' k+ ^# O9 c; v% i4 n6 V. l& nZestfinace���ڴ�ͳ��ϵ�����֡�����ʵӦ�÷��룬Zestfinace���ֲ��ף�0 G9 A- `) E5 [% S1 Y8 F6 F# @

1�����͵ıʿͻ��ʱ�������������ҵ��ҵ�ڵ�λ�˿͵Ļ�ȡ�ʱ�һ��ƽ����250��Ԫ��500��Ԫ֮�䣬��ͨ��ZestFinance������ϵ�Դ�ͳ�����ä����и��������˿͵ĵ�λ��ȡ�ʱ��������100��Ԫ���ң�3 N! Z1 \3 t$ T/ H9 k) c" V/ f. [7 z

2�����͵ij��λ���ΥԼ�ʡ�����ZestFinance�ڳ��λ���ΥԼ�ʷ���ȡ�����������ھ������ֵ����֡� |

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 00:41:40

������ 2019-6-13 00:41:40