导语:互联网使得买卖业务变得云云简单,因而互联网券商应运而生。作为环球最大的互联网券商之一,Interactive Brokers(IB)由全美着名互联网券商IB Group(IBG)于1993年在美国创建,专门提供在线经纪业务,与拥有浩繁分公司筹谋做市商业务的Timber Hill Inc.共同筑起了IB Group,为投资者提供了直通天下资源市场的快车道。同时,IB连续两年在专业财经周刊《巴伦周刊》最佳网络经纪商评选中摘得桂冠。那么,互联网券商毕竟是怎样演变发展的?IB怎样依托科技服务客户?本文作者分析了互联网券商的发展历程以及IB的运营模式,并提出在线券商模式对中国新型券商发展的启示与思考。7 e Y" Y$ H6 h9 k% g

文|未央研究# h6 O5 {! R6 d) q' o+ \1 W4 @

4 G7 d( \. `8 w9 U8 \0 z, Z

% d" X9 A8 Y; N) H! e" G/ t9 s/ s2 o" T+ p) k

一.互联网券商是怎样演变发展的?

; {) _( o; P$ _& N: C' I& ^! r' o+ G! D2 u8 S2 Y; a

- K, w/ f: I- ]6 e& l

互联网券商,是通过互联网举行与证券买卖业务相干的经纪署理运动。买卖业务场所和实行都从实体网点转移到线上举行利用,投资者只需通过互联网即可举行签约开户、买卖业务委托、付出和买卖业务实行。除了这些根本功能,互联网券商还为顾客提供信息捕捉、账户管理和风险管控等延展服务。

1 S8 d! V' _ d; m& p

& y# J7 g1 J( ~2 [5 v& N

. M. x o, ^( Z$ c: U0 H) Y/ Q4 R- G+ Y( ~6 U5 j7 q

美国互联网券商从20世纪90年代开始,履历了疯狂发展的繁荣时期,除了盘算机技能的运用遍及,美国金融行业的市场改革与发展也是促进互联网券商走进期间舞台的告急因素。这里告急指佣金制度改革和分业筹谋限定的排除。佣金制度的改革促成了扣头互联网券商的发展,券商佣金利润被渐渐削平后,加之“分业筹谋限定的排除”,促进了全面服务型券商业务向互联网线上转移。

; i+ e" C( L1 D0 A) i$ L7 {. M- B4 S5 @; L$ P( h1 ]1 ]

! p. O# T3 [5 d, X

5 W* j7 V& q* f

二.IB怎样依托科技而腾飞?

# B7 p8 J$ e5 {; l" ~& t) U! _/ v+ l5 g( e, i* \

& Z) d9 ]. d! y$ r/ J4 d

IB是美国最大的互联网券商之一,建立于1993年,已为环球高出24万个机构和个人投资者提供服务,是母公司IB Group的告急构成部门。IB Group于1977年建立,以个人做市商业务发迹,告急举行期权买卖业务。2 ]% `( q8 W7 s) l/ G1 D+ |

, X3 v7 c# @' ` z; j" f

! q. t: q" g" S! B% B

; y. Q' `8 k/ V) B% f20世纪90年代初期,盘算机技能的发展使得网上买卖业务成为大概,也引来各大券商吸金之潮,IB Group不再范围于自己的做市商业务,而是将成熟的做市电子买卖业务平台技能运用到全新睁开的经纪业务,以开发市场,服务个人和机构客户。IB由此建立,赶上互联网买卖业务的最初班车,驶向广阔的资源市场。+ D6 L/ e5 p" ]1 B0 B

a% h& F1 c# ~; C. g9 P1 K

$ ]/ q% `/ U- j4 N) T* B$ ?) F

: S, `1 C- A% O+ u8 j" z! E6 b1.技能铸造华尔街传奇2 L% A0 S! m; y/ X9 `9 H3 W" Z7 W5 `! ^

& X6 w' A" W. R4 v- X5 y' ` R

. Z, M& m5 r2 W' M7 t) v @4 z

7 n. u+ |8 a, u S# ?2 |/ _IB Group董事长Thomas Peterffy,从一位不会英语的移民穷小子到华尔街的券商大亨,陪同着美国券商发展史,紧随局势,铸造了现今的IB Group,也成绩了一段闻名的华尔街传奇。Thomas Peterffy不停专致于算法和买卖业务技能的研发,被誉为期权买卖业务先驱及高频买卖业务之父。(12年美国大选期间,Peterffy曾自掏800万包为共和党拍摄助选广告,并在片中谈起美国梦及自己的奋斗履历。)- V. _+ [: y7 E. U- h. T

4 u# D0 r2 n' Z: [

38年前,Peterffy在美国股票买卖业务所购买席位成为会员,作为个人做市商举行期权买卖业务,IB在Peterffy以技能为条件的发展战略下发展为最大的网络经纪商。1999年,高盛出价9亿来收购Peterffy的业务,但Peterffy要价30亿,终极高盛放弃了收购。2007年IB Group在纳斯达克上市,初次公开发行4000万份平凡股,约占10%的股权,市场估值12亿美元,总市值达120亿,成为当年美国第二大IPO。如今,IB已经发展成为拥有50亿美元综合股本资产的告急证券公司。IB Group在加拿大、英国、澳大利亚、日本和中国香港等地设立自己的分公司,为环球投资者提供服务。/ {- G: Z* u; g$ g; C( J4 b* T

% Q, L. ^' _) |- Q. U+ Z% B" i# J* z$ O: ~! v! O0 y1 e

$ E6 Z9 |, W7 g5 \- o2.发展战略

# G4 m* K" P3 K: R! {# |( ?% ]3 A% T& V# T- e( E y5 e

( ^4 O& ?, @' A7 l1 ^, i- Z. m( C2 k

; b' P1 V# f6 f4 g' R2 T2 A20世纪90年代,IB建立初期,券商佣金利润被渐渐削平,而IB并没有卷入佣金代价战,佣金尺度只略微降落,同时把注意力会合在技能的革新上,依托自身科技,将目的锁定在怎样吸引和服务“专业的个人和机构投资者”上,和提供快速安全的买卖业务体验。6 G& ?9 z, U2 V f! r

5 z- k$ ]4 T" x8 s1 P! Z

: e4 m) ]. {( Q- u6 u, [

' h9 z) X- H" p$ B6 @$ B. F4 TIB亚洲区总裁David Friedland曾经在采访中说道,回顾汗青,对IB最满足的客户是那些“买卖业务量大且生动”“拥有专业知识的职业操盘手”,他们是成熟的个人投资者,抑或是管理资产的机构投资者,最告急的一点是他们对“买卖业务市场的广阔、买卖业务产物的丰富和买卖业务实行的速率”要求很高。以是不停以来,IB把这一类人作为细分市场后的告急目的客户,大力大肆发展自己的买卖业务技能,来满足这类投资者的需求。

7 x- {* d1 g; P4 j* k6 Q2 [- B2 g$ p* s$ r( M3 ?

3 \0 Z/ C" F1 W7 f

, g- \% A3 c, PIB在已往的两年中账户总数呈快速发展的趋势,尤其是近一年的发展速率更是显着。但是跟其他的互联网券商相比,还是有肯定的开户数量差距,大概只有他们的1/40至1/10,此中IB的开户起始资金要求高是告急缘故原由。它要求起始资金10000美元是其他券商要求的5~20倍。

+ s5 I, [5 v% a- ]

0 r1 l1 e. n! m, M' B; y( T1 |% p4 H; f* T0 c( L$ Z

& a: l( l9 r( x

- ~5 ~6 C R- ?

+ n: I: A% l7 g, W图1 IB和E*Trade客户资产、账户数量、人均资产对比

7 f& ^( Q0 n) z# q" h

% R/ U% G! M( t# }0 J1 i5 l0 R2 [, h, g0 N0 U

! V& S$ s; ^$ _1 L1 F. X2 u3.IB技能传承

1 |8 _3 K+ Z K% h* {1 d6 s* F7 }/ d- I# w

* ~+ p( h2 N" @# E6 \' ` v

, V6 h. I$ S- |3 Z' ~1 ?6 h# p# [依托IB Group强盛的科技和经济力气根本,IB建立21年来不停地举行技能创新,渐渐在互联网在线券商中崭露锋芒,获取浩繁投资者的青睐。这一依托技能的独特运营模式,最大限度低落了运营本钱,进步企业收益。据IB相干负责人先容,为打造买卖业务科技,IB在人才聘任上更加侧重技能型,在环球500多个员工当中,步调员占比40%。据资料体现,每位IB员工在2006年至2007年间匀称创造利润100万美元,这完全得益于IB与时俱进的科技研发和创新。

; U) ]# Y# s7 x% u' R! m

. s9 _ k3 T. G9 a+ X& O, U' X1 |$ F4 @6 j' @

9 x g3 n5 {1 \* p6 O) |% l 4 A: i; a4 z; r( z B; I5 R 4 A: i; a4 z; r( z B; I5 R

' E+ n' g3 {% u& ~7 `+ v! D0 Q: O: T图2 IB建立21年以来的技能创新历程

2 \- p! h6 f1 x, C

8 B9 n3 b' u0 ?6 G

' {0 O$ P! r' K8 z9 }& b6 U

$ p9 b5 q- B7 p7 m/ X三.IB怎样服务客户?

- i: y8 z8 J" c% x' T# }& {" c0 {5 v! }8 g

n4 {' @3 Z5 S" r/ h

1.服务平台:TWS和全能账户( D$ C3 o4 y) t& k: }

5 Y" g: k1 w3 Q9 e+ e

) @! z/ d1 M; }9 T+ i# Z

l Y) _) J0 k7 O# X4 A; D4 `IB提供给投资者一个全能账户,账户链接TWS买卖业务者平台,平台可直通环球23个国家100多个市场中股票、期权、期货、外汇、债券、买卖业务所指数基金(ETF)等,并提供股票包管金借贷、信息捕捉和资产管理。TWS买卖业务者平台创建于1995年,到现在为止,已经被不停完满。其复杂性在于它被嵌入了丰富的高级性能,包罗买卖业务算法、市场风险评估和管理、代价丈量分析、投资组合包管金等。

* X5 i( B2 Z- w, u! L! v Q, J4 T# ^" y8 |$ E

4 K) v7 D( M3 w; F- ?, t

( i: X; x; c$ I! X8 |; G- g8 y O别的,IB对市场举行了过细的分别,提供多种客户账户布局。这种细分的账户管理方式可以大概充实满足个人买卖业务者、投资者以及机构的特定需求,使得个人投资者可以大概更好地利用自己的资金举行投资,机构账户可以大概依托IB平台开发自己的客户,IB在全天下的业务范围也因此得到拓展。IB账户信息全面不但表如今种别的分别,为个人和机构提供更便捷的利用体系,还表云云天生的优质报表和陈诉。1 n! Z% Q" ^( V3 x' Z" Y, e$ Q

4 `( r( u& M% D- W, z

- d5 l% t0 K+ q: i- ~, o

, o. S% D$ T: V1 I' H( q( Q( G

0 J1 r- U8 j2 a. A" ?2 Z# E3 y$ F) J' V: q5 b& G7 T

图3 IB的账户分别5 w3 y, n F: F0 D5 S3 p, n& Q* ]

s: p4 j6 Q$ P* `

2 J2 b0 i y. @/ {- g, \5 Y$ s; g3 ]5 K# G* j

2.服务平台技能依托

+ U6 P' A& I$ d3 T( O( S* {6 k! J8 W+ j" D

, c) q8 @$ v4 w$ h* P6 i4 N- ]

# e* \; U5 R4 a5 [3 QIB通过TWS买卖业务者平台为客户提供广阔的市场、产物和快速买卖业务实行,IB依托的是什么?这个平台是怎样在浩繁在线券商平台中脱颖而出的?其缘故原由告急有二,直接出场买卖业务技能和智能转达技能。

6 D1 q: X3 K* s: u3 g* ?# w3 P9 T7 S j! J' \( [

, T, s! @2 m3 t7 F% ~. s5 v) K. S* l5 k# Z$ n$ _+ v; w

直接出场买卖业务技能。顾名思义,就是投资者实行买卖业务指令不通过券商,可以直接进入资源市场举行买卖业务的利用,作为经纪商,这也是IB区别于其他在线券商的关键之处。6 @/ h# I& Z. U1 S

6 i7 T) [& i! e# n6 S- Q0 c1 K) q! G

: {9 Q; B1 Z7 Z" P( D2 Z u+ A; |( k& m/ l( k

智能转达技能。智能转达,是基于买卖业务者平台TWS的代价“最优实行”功能,由于其具有“最优即实行、不优则返回”如许一种路径选择,以是被赋名“智能转达”。+ s2 [4 s' b4 F$ X

7 n3 K( D1 A' a z+ h- n3 U

9 `! O4 ?5 z* ~+ i% @, j$ w, N- s1 c% X4 f

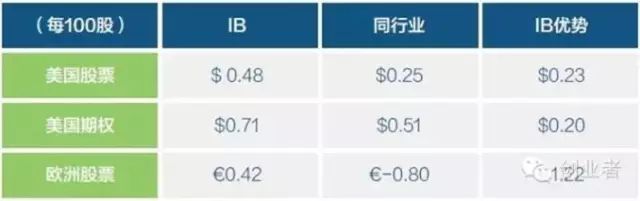

下单代价的判断和下单实行的速率直接关系着投资者的优点。买卖业务审计团体TAG,将美国股票、期权以及欧洲股票买卖业务实行和偕行业举行了对比,IB依附其优质的代价实行,匀称每买卖业务100股就会带来比偕行业较优的代价赢利。

: r3 w& A0 |- `& B

6 K0 k" Q0 l6 y y% [

3 f. r( r# {; Q) \2 ~9 [8 J: Y# O ^- V) b3 f

5 k. h+ _ W- {' d" m6 v x$ p( k图4 IB与偕行业在美股,期权,欧股买卖业务代价实行赢利对比

, E, l$ k" D: e" s" G

9 N8 _4 ~5 |/ M. o$ Y. e+ Q- U$ S

E, @. S/ k% u! ]4 F& ~( d固然,也有人抱怨IB的买卖业务平台体系比力高端复杂,利用起来不是很方便,实在这个平台属于上手困难,但利用方便。IB特殊为顾客提供了在线买卖业务者大学,为顾客举行全面具体的TWS利用引导。以是只要多花一些时间和精力,TWS买卖业务平台能给顾客带来更多的赢利空间。

- [& _& p2 s: a' O8 y k! G1 p7 z O/ W

0 r; ]+ P3 L) v3 f# A: w; I

. E" ?: h+ B4 m1 I, Z四.IB怎样红利?0 K" I: B8 ?6 s$ e+ [2 H/ a

# q7 e: f N8 z& @* K5 F

P9 S. J, C- Y l+ o- RIB是比力纯粹的互联网经纪券商,不像全面服务型券商有浩繁红利渠道,IB告急收取买卖业务佣金、包管金借贷利钱、研究消息和市场数据费用以及账户管理费等其他费用。& ~3 X" F5 g3 H7 f8 O$ y

$ k$ b- a1 e; I. J

5 W4 a' _4 Y' p$ s/ X

) R! U+ S* l6 T j- W0 x, j3 R1.佣金

' B* X" }0 N* m# ~8 I) F3 W; ?( y' S' M# V4 |& O$ g

; k- G- x8 e6 _1 M0 g

/ l# l3 P! B2 E& |$ ]% T; c( w

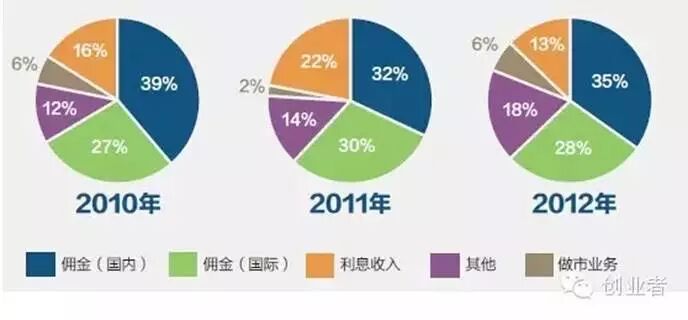

佣金在总收入中占比分别为35%(2012年),32%(2011年),39%(2010年),是IB以致IB Group的告急收入泉源。IB接纳的是固定佣金和浮动佣金两种机动机制。不管是哪一种,都接纳的按买卖业务股数收取,差别于其他在线券商接纳的按买卖业务笔数收费法。对于专业买卖业务者来说,IB是最优的选择,其缘故原由有二。起首,对于小额买卖业务,IB接纳固定佣金制,以买入1000股美股为例,IB佣金是5美元(0.005美元/股×1000),要低于其他按笔收佣金的券商。其次,对于IB买卖业务量大且生动的买卖业务者来说,IB提供的直接出场买卖业务是别的在线券商不能企及的,快速、高效地实行,为投资者节省了大量的时间本钱,大大进步了收益率,佣金相比之下,已不敷道矣,且在此环境下,IB提供的浮动率佣金可以将佣金控制在最低水平。. F: \. p" N0 X: w' S

) s5 c q6 d0 R8 R0 E5 o6 }

& h7 Z' y" {* ?

+ G; q8 f; H+ c3 Z. O5 v

9 x0 n9 V. {) w 9 x0 n9 V. {) w

, L+ H% m( g! }, j" Q图5 IB Group2010-2012年告急收入泉源: c/ G- m+ |/ H$ U, H

: r* D7 q) D9 n; f' Z

; V1 Z7 h5 o" R, P! d0 A+ F2 E+ X8 J Q, C* r

日均收益买卖业务Daily Average Revenue Trades(DARTs),是体现经纪商通过佣金红利的指标,可反映券商匀称逐日实行的买卖业务笔数,是红利本领的体现。指数越高,买卖业务频率越大,券商赢利的本领越强。IB在2012年至2013年年度中,DARTs指数都保持在45万左右的水平,远远高于E*TRADE的18万,TDAmeritrade的38万。

: I0 S; s4 I" ?( M( u9 L) H

2 L) g9 ~) f$ {) ~4 L: f1 G! M& {

# C; C: }" _* B# o% m9 E; x: c2.融资利钱

+ Y1 f: l% R% L9 ~3 C5 J2 |6 t ]3 a. u! m# B

/ Q7 `7 S4 c: V8 w1 C

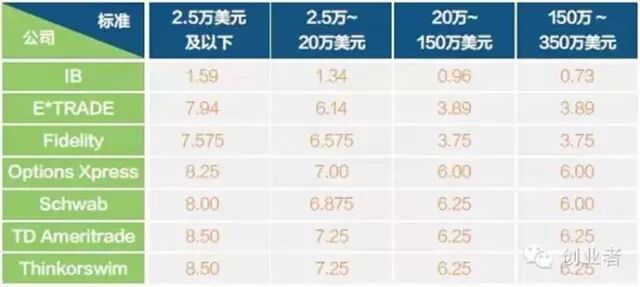

6 B: a3 j2 S Q9 L9 _$ I部门投资者可以从IB那里借包管金举行投资。IB的包管金贷款利率是其他告急券商的1/4,以是对于乞贷投资的客户来说,IB是最佳选择。贷款利钱也成为IB的一部门告急收入泉源。 p5 n" Y0 d8 W9 }* C& I! }$ n

" Z9 e1 F! m& ^# n

3 w3 m# B5 e5 N& }# x

: w' U7 {. B7 q4 h6 U9 B

3 O2 f- N- u9 K1 X, F

5 h S8 W1 d( m( v& @图6 2014年5月5日,各大公司官网包管金贷款数据) T# `* S( ~5 B6 |! ?# |

" r' k! r6 J; G7 O

) A! F1 D: g& T$ Q7 z, l2 O/ \! |0 I

: T: F% @- R1 D0 |1 D E# ?

五.IB在线券商模式对中国的启示/ ]7 x' P( l; t+ t# C

2 W$ j5 m2 `+ d4 t

5 R' X6 n/ _" f! B, `+ Q" j" F1.中国式探索

$ q6 ], i* _- z

1 s0 Y' z2 Y% A) ]1 p4 @# ]# @* n. P3 A" c" }

/ O' C3 H! S: x: k5 B就现在来看,一方面,买卖业务的互联网化已经在中国各大券商中遍及,客户可以通过各券商的买卖业务平台举行信息征采和买卖业务指令利用。另一方面,签约开户及信息咨询等实体店利用也渐渐向线上转移,告急通过互联网和移动互联网方式。5 B+ z: N" T s! s. D# S0 j) C

% K& ]; O) y2 h' W" h/ I" t; m“在线开户”“网上商城”“移动终端”“理产业物”这四组关键词大概可以勾勒出中国传统券商在现阶段走向互联网金融的缩影。

$ G5 p2 y1 Z/ b H6 h% M* [: Y2 D( n6 q& T& I! C8 u

, r. ?5 V' A0 o* C' O4 b K

; d& h1 B/ I1 ~& a# n; Z2 l4 [: I(1)在线开户" s7 P8 b7 V8 S! c$ H: ] y

. G$ B5 p/ e, z; [

2 g' o$ r4 C, D; W9 u3 u2 d

/ r8 u* y# h9 q- P1 a! ?* g* p

《证券公司开立客户账户规范》规定非现场开户分为两部门,一是见证情势开户,二是网络非现场开户。前者是不停运营的模式,而后者须要向客户发放数字证书,由中国证券登记结算有限公司(以下简称“中证登”)提供相干技能体系,券商基于此开展相干服务。但中证登在随后下发的《数字证书认证管理暂行办法(征求意见稿)》中规定,“数字证书应当在确认市场加入者身份真实性根本上,接纳临柜、见证以及本公司承认的其他方式举行发放”。也就是说,投资者还是须要与业务部工作职员举行临柜或非业务部见证。6 w( H6 ]$ ] ^5 p* o U2 x

- `6 c* B8 [8 i [* j8 I' f$ W8 T0 h- x2 O( V

, x* b* Q. L. `% C! ~ s* u(2)网上商城

& f3 m1 _* g7 P I+ \9 |% l* E9 R, F

, A; N+ W2 h7 }, S* K) j' M% T

方正证券在天猫商城开创“泉友会”,提供网上开户和投资讯息服务,开创中国第一家券商网上旗舰店,这是典范的券商和互联网平台互助模式。但是从贩卖业绩来说,这种单一的网上晾晒产物信息,并没有得到太多投资者的青睐。现在贩卖最好的“量化投资决定主力版”软件也只贩卖100多件,现在月贩卖额为零。

' s4 p' N- }8 m. j! q. T

* V9 A6 ~2 {8 o2 I; C+ I/ b8 R& _9 _

& I/ u, ]) d4 ^& R, H' ~* g

(3)移动终端

& F+ d" L q% N% l' W; Q, ?9 }- T/ v* u7 i4 V3 X

- A. ~6 e8 u+ g6 f8 l

, A8 S6 y7 A4 ?" U, l据统计,美国在线券商通过手机下单的非现场买卖业务已经占比15%,这种便捷的掌上买卖业务和理财方式在中国也渐渐运用开来。各大券商告急通过推脱手机客户端软件或创建手机证券信息和买卖业务平台,意在通过对客户需求的把握举行精准营销。" w* b( V5 u6 y4 G" g4 {' ]# \% H

% M. W. y/ Q& b7 e) t

" E& y1 G* ~6 D8 N4 u9 s+ V' K" E/ Q# Z8 _1 t

(4)理产业物, z* b& {5 y. G \; d4 g

M- y2 o* `+ F1 E

. G c7 R- }: Q4 Y

7 n, Y% x: E" v4 r, V3 E# F3 o2012年11月,证监会答应券商贩卖其他金融机构的产物并颁发牌照,很多券商相继申请,为创新客户资产管理业务开发一条新路。2013年4月,宏源证券贩卖光大银行的理产业物,开创业内首家银行产物通过券商渠道贩卖的先例。

" K, c2 N$ }0 @; O/ t2 o+ |: D8 x/ a9 G+ }1 R

1 d- w$ X. L- n. d" r

+ }( X4 H0 N$ C, } _2.大概性料想& ~' G/ H/ b: F

- |6 o R9 l/ ]0 ~; y( n- S5 r" T/ f

; p* d" a7 v1 u# |

笔者以为,中国传统券商互联网化不但是以上四种模式带给顾客高效和便利,更以让顾客在一种完满的机制下打仗更广阔的市场和产物,举行高效的买卖业务和产业管理。是否能创建一个集股票、基金、期权、期货、外汇等买卖业务、理财、咨询为一体多功能账户?账户资金能否被充实利用等。

3 L* S4 a. h5 P; n3 c. ]7 J9 C7 ]( j+ s0 z+ O

1 y* b J/ {& u6 M' f

, s* M$ |& Z, A3.路在何方

$ Z3 v, V7 ^* n+ i, W+ i2 X

, F& c. \9 B: j# }2 g. E* k3 y% W& l1 V8 O' V

( K+ S# I3 y3 d6 _- q, @1 `券商互联网已经在服务线上化和服务质量上做出了相干的积极,但是由于相干政策和技能发展的限定,使得券商互联网化水平的进一步加深另有待实现。好比外汇、期权等金融衍生品不能和股票展如今同一买卖业务平台上,产物的单一也使得买卖业务风险对冲很难实现,以及很难举行客户资金池的有效管理。买卖业务体系技能研发和升级水平,投资者自己的买卖业务技能学习本领也或多或少影响着券商互联网化的历程。

9 S' j0 b1 c( k9 [% P! M

; y) e7 _, @, Z% v. J& A3 U4 a" t7 E# C& z+ W% k( j

8 F/ C3 a& i0 k+ Z2 D- I假如说证券市场是一个零和游戏,那只能被称作谋利,由于一个赢家的得到源自一个输家,真正的投资是做大市场这个蛋糕,得到实际优点的增长,才气动员整个金融以致社会秩序的康健发展。传统券商必须找到自己的市场定位和发展战略,才气把握机遇,进步真正的软力气。即利用互联网促进技能和买卖业务方式的改进,相识市场需求和客户分层,针对差别客户群体开展并完满相应的业务。

+ H. @ r: n! P Y$ l

9 Y7 k" J% m$ ~4 c& z( a' @

* T) g$ K+ _; h% f& I

4 Z1 ]0 a' R! v3 F; W这些都只是料想,但是笔者信任这是一个值得积极的趋势,是一个能规范证券业、进步资金运营管理的办法。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:45:18

发表于 2019-6-13 00:45:18