从“长尾期间”进入“闭环期间”,这是将来互联网金融发展的方向!

/ Q: `: q" `' e( R& ^! J/ r, L4 R% r2 u) J, A; S

先来看几个结论:

: C- T: K- e6 i" p |% O7 Q4 V% Q2 o2 d! x: ]2 I' t! }3 k

* ]3 T s T4 Z9 _, Z1互联网金融服务的目的用户是小额、分散的长尾需求。但长尾的形态正在发生变革:中产阶层崛起,长尾增厚。2我们将互联网金融在元年之后的行业发展分为三个渐进的阶段:1.0渠道期间、2.0长尾期间、3.0闭环期间。我们正处于长尾期间,但互联网金融最好的期间,是混业筹谋支持的业务闭环期间。3闭环为金融业务提供了三大利好:一是直接接入投资和融资需求的时机;二是闭环内关联业务间的协同带来红利模式创新的大概,资助金融业务形成竞争上风;三是基于闭环内的数据和业务,优化以致重构金融业务链,实现更好的资源设置。4实现闭环可以有两种方式,一是互联网公司本身完成闭环内的金融业务;二是互联网公司与金融机构深度相助,提供闭环所须要的金融产物。两种方式各有利弊。! V9 U) p- J2 ^- A+ {

互联网金融VS传统金融

) [' h% }; h0 e# |

! ?4 S( p/ F+ s* T2 H" v3 }明白一个新事物,人们风俗于用它与既存的相似产物尴尬刁难比。互联网金融也不例外,通过与传统金融服务的特性比力,相识它的现状和发展趋势非常直观。+ s6 _- E: f3 e( m* c2 C

! s! X0 h, s z) D

& Z' J& I5 {* M1 N; F但是概括性的形貌大概会忽略一些告急的细节。下面经常出现在互联网金融和传统金融对比语境下的关键词:& `2 s. {/ P s6 o: q( E& x4 y

6 Z# X5 Z2 C3 T: H 6 Z# X5 Z2 C3 T: H

4 A+ j/ L O' d3 \5 P2 q只管表格中的大多数特性是行业共识,但我们以为,依然存在一些细节中显现的趋势值得重新审视和关注。

0 _( Q9 f Q6 N3 J7 t. y: P" a; Z" g) l1 e9 g( m+ J3 I9 A

& V; w! P1 T5 n0 n$ R% w; q, w趋势一:长尾增厚满意长尾需求,是互联网金融与传统金融互补的市场定位,被以为是互联网金融最大的时机。. U- Z2 Q0 m* d7 k# E+ n2 M

长尾用户数目大、金融需求涉及的金额小,很难被传统机构满意。而互联网的入口聚合功能、低边际的买卖业务处理惩罚本钱,具有满意需求的潜力。

7 U: Z; ?/ f- J6 m1 k9 x6 r- s" U; E1 C, B f% x

但是,已往被银行忽视的长尾需求大概会为互联网金融带来巨大的时机。

! N c* b& B# m+ U9 s$ L$ U- v B! ~

' n7 @ t( ^9 C7 T: n8 I; c6 O1 F3 V

* m5 z" T, L3 ~* K

8 g, j8 U0 {5 p

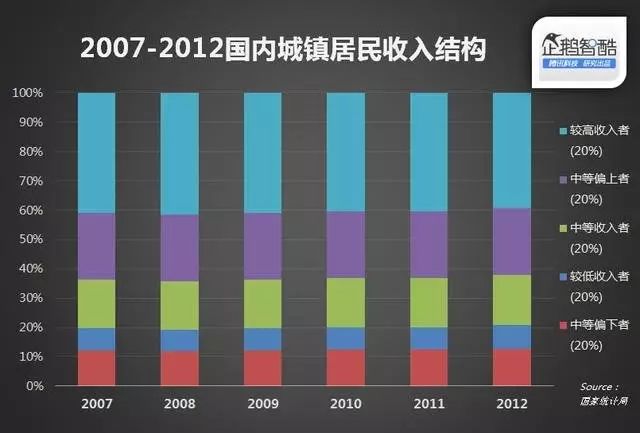

# r' f K w" P; x: T- f9 d从上面两张图中的城镇住民收入分布来看,团体收入水平上升的同时,收入最高的20%人群的收入占比在迟钝降落。也就是说,从投资需求来看,长尾正在增厚。

- U$ R& j7 a. j& T, M, n) \$ a" P+ |

传统金融机构已往服务的重要对象正是人群当中收入Top20%的部门。尾部剩余80%的人群收入增速更快,将为互联网金融带来更多增量时机。长尾中的偏“厚”部门——中产阶层的金融服务需求是最值得关注的部门。

. f' k" K6 Q* N4 ~" v" D' {4 _2 [. j+ v1 P5 a6 U$ D; `

在传统金融机构服务的20%人群中,真正个性化定制的理财服务只有高净值用户才气享受。好比大多数银行的私人银行业务门槛是可投资资产在600万以上。别的人得到的同样只是尺度化的产物。互联网金融产物对这部门需求同样有很强的更换性。6 a& l6 C/ j/ O5 ^4 }3 t! d

: l1 k# U9 C" @8 ^% V7 L6 J) t$ |0 L. c

趋势二:“长尾期间”到“闭环期间”我们将互联网金融元年之后的行业发展分为三个渐进的阶段。6 |" s- F) C3 Y: w5 s( k

6 r2 c U7 N8 |8 j- n9 ? R: M6 ] N+ E2 z+ N+ s

. {/ F8 [7 P7 \) S- w _ . {/ F8 [7 P7 \) S- w _

+ B, E6 B! Y5 h2 N3 n; l

/ L7 n3 q7 R( z' J4 i }5 s. V1.0期间是渠道期间。由于互联网最初负担了尺度化金融理财产物贩卖渠道的脚色。: h! ^+ X8 z: d

5 S U; w# O, Y0 k* V# ~2.0期间是长尾期间。它形貌了本日大多数互联网金融机构的业务定位。一方面作为中介,向传统金融机构无法覆盖的小微用户提供投资和融资服务。另一方面,很多业务的核心环节,好比金融产物计划、资产获取等,都须要与传统金融机构相助才气完成。但是用户与传统金融机构的粘性被高频的互联网入口部门代替。

4 X, R& L( H; @) f

0 K+ l! w( s0 M7 {; v3.0期间是闭环期间。闭环基于场景而生。举个例子,在京东购物,京东提供白条斲丧贷款;用51光荣卡App管理光荣卡,发现当月光荣卡欠款超支,51品行提供光荣贷款垫付光荣卡欠款……' _# A7 ~# S/ v; J! o- J

/ V7 ]- i+ V$ X' N1 w/ U

之以是说3.0期间是闭环期间,因由是金融混业的趋势。广义的金融混业是指银行、证券、保险、信托等金融机构可以同时从事这四类金融业务,举行多元化筹谋。& _ G4 e" {* [/ `& g

; k6 i: ~7 Z+ t P$ u

我国的金融混业试点接纳金融控股公司模式。也就是通过团体控股的方式,在团体内差异公司主体中运营差异的业务。现在,已经有家央企、上市公司、互联网公司通过并购的方式得到了以上部门以致全部的金融牌照。这为互联网公司基于业务闭环提供金融服务带来了大概。

5 }5 b/ |. G1 T7 m# ?

9 b* ]+ U, T) X0 ^在向财产链和斲丧场景渗出的过程中,互联网公司把握的用户和资产场景越来越多。这类互联网公司在入口处拥有海量用户,资产端毗连财产代价链上各环节的融资需求。$ H- u/ b! @) j

. w, s% Q* H) S2 c2 u2 r/ W+ p" H0 {) ?假如自身没有金融业务,互联网公司须要借助金融机构来满意投融资两头的需求。但混业筹谋向互联网公司提供了在自有业务体系内买通闭环的时机。( f0 c) f3 Z8 m3 ^0 a: o4 w! j. G

; }8 _- L. p, }* g# ^) n- t

趋势三:强活动性需求渐渐削弱

~' O/ a9 t4 F0 Z# f m+ |9 M

( C, w. V0 @9 B' o; E$ H4 A2 g U用户购买互联网金融产物方向于6-9个月的短期产物。因此,广泛观点以为,这种用户偏好导致互联网金融在举行资产和负债匹配的时间,存在比传统金融机构更严肃的限期错配题目,活动性风险更大。( M3 v4 f* Q9 j y1 M

3 l0 |4 w9 ]# o ]% N3 X; E

1 D( l$ i& l% k在早期的用户辅导阶段,由于互联网金融产物没有传统金融机构那样的光荣背书,活动性背书成了互联网金融产物获取信托的关键。2 g0 q O* d2 x% x; E4 o$ `& G0 u4 y, z

8 t% Z6 u9 H5 y8 V, ~3 X8 n4 i现实上,在金融发展史上,最初的贩子银行券的信托背书就来自活动性支持——银行答应随时按银行券的面值兑换肯定比例的黄金。但随着产物和品牌承认度的提拔,终极的活动性照旧取决于投资者的收入和斲丧布局、投资组合的活动性分布。2 Z7 z, n8 h+ p2 G

6 M7 y" S1 S" D+ x从数据上看,也很难说用户对互联网金融产物的活动性需求显着高于他们对传统金融产物的需求。8 t8 Q- V% B, l" w: X5 H$ x

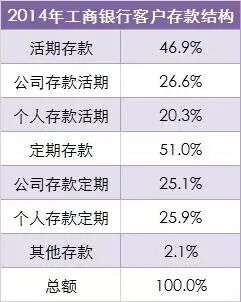

' q6 |) W# x0 y7 ]6 D工商银行2014年的活期存款占全部存款的比例为46.9%。只管定期存款占比到达51%,但此中包罗了3个月和6个月期存款。

3 I" Y6 p# ?. G& c5 i- V! H/ q " V& l5 h" ^ x2 {' K2 G " V& l5 h" ^ x2 {' K2 G

" Q& o7 D/ x e7 W8 G; ]' L. m$ E7 G2 q+ R

现实上,年报中披露的2014年12月31日剩余贷款限期来看,将12个月以内的到期的贷款占77.1%。固然是剩余限期,但也肯定水平上反映了存量负债的活动性特性。$ V8 m! o0 [2 O4 _! ]$ Y1 C9 B& T6 K) o p

- r; o6 P% h5 C; Y T) G/ q

- h5 P% E- P; f6 |% j; |从产物形态上看,只管宝宝类产物将资金引入钱币基金,但这部门带来的活动性风险很小。

; E" e/ R- I1 W6 k6 H+ r$ ~4 M' e* S5 S6 ], E$ H

有观点以为互联网金融产物提供了机动的赎回条款,天然会造成强活动性需求。好比1年期投资假如在11个月后提前赎回,大概会得到按9个月投资盘算的年货收益,不会像银行存款已往那样丧失全部收益。这低沉了提前取款的买卖业务本钱。但很难以为这种选择权会改变用户的活动性偏好需求。

; I z7 k, V) e

+ f6 l* P, X) [/ s现实上,一些反向的产物计划也能对冲一部门风险。好比9个月期产物到期后,提供不提取的鼓励步伐,延伸续存周期3个月后可以按照12月期年化利率获取收益。

$ A. _+ C. M$ M% I

; k. V, T) j% i' m @4 C; d从前面的分析可知,可以预期,一旦得到了用户的信托背书,更多长周期产物得到用户继续将会是天然的趋势。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:45:04

发表于 2019-6-13 00:45:04