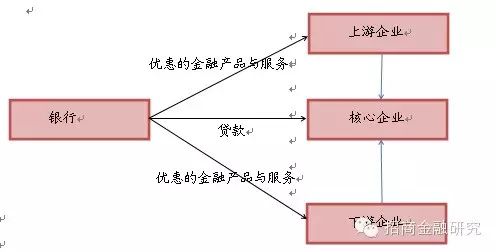

本文梳理了供应链金融的发展历程以及在互联网期间新的发展方向,总结了 5 种 供应链金融企业的发展模式,更为看好平台型的公司。供应链金融(Supply ChainFinance),是指将供应链上的核心企业以及与其干系的上卑鄙企业看作一个团体,以核心企业为依托,以真实贸易为条件,运用自偿性贸易融资的方式,通过应收账款质押、货权质押等本领封闭资金流大概控制物权,对供应链上卑鄙企业提供的综合性金融产物和服务。按照融资所需的资产差别,供应链金融模式可以分为应收账款融资模式、融通仓融资模式以及保兑仓融资模式。这三种融资模式的依据资产分别为:应收账款等应收类资产、存货以及预付账款等预付账款资产。我国规模以上工业企业应收账款净额已由2005年的不到3万亿增长到了2014年的10.52万亿,十年里增长了3.55倍,年均复合增速15%。我国贸易汇票签发量逐年稳步增长,在2014年已经突破20万亿,2015年上半年也已经到达了11万亿。在应收账款、贸易汇票以及融资租赁快速发展的动员,我国供应链金融显现出了灵敏发展的态势。前瞻产业研究院的行业陈诉数据体现,到2020年,我国供应链金融的市场规模可达14.98万亿元左右。互联网平台的鼓起掀起供应链金融的海潮。互联网所积聚的数据和信息使得供应链金融发展出现新的模式:1.平台公司(苏宁云商);2.行业信息咨询公司(上海钢联);3.信息服务提供商(汉得信息);4.供应链服务提供商(怡亚通);5.行业核心公司(安源煤业、金叶珠宝)等。我们以为供应链金融可否乐成的条件包罗:1.富足大的行业空间;2.在产业链中具有紧张的平台职位,对上卑鄙物流、信息流有肯定控制力;3.富足低的资金资本和风险管理本领。产业内的公司到场供应链金融也有天生的软肋:1.银行的业务是全行业全产业链的,可以或许消化和对冲个别行业的周期性风险,而非银行企业到场上卑鄙金融业务,会使得整个行业的风险在其身上叠加和放大。2.非银行企业每每不具有连续的低资本的资金泉源,现在融资方式有银行贷款、互联网金融小贷和P2P公司以及股东增资等。我们以为行业核心公司进入供应链金融范畴的难度要大于前述的平台类或信息服务类公司。公司自己是产业里的竞争主体,与同业存在竞争关系,可否吸引到行业内富足多的流量转移到自身平台上是一个标题,受制于行业自身发展空间的天花板;同时资金流会合后会在核心公司层面放大本行业的周期性风险。这种模式的投资标的选择我们更看好自己行业稳固、发展空间大、市占率已经具备上风的公司,如汉得信息等。敬请关注信泽金商学院10月24-25日深圳「保理、供应链金融和产业链金融的应收款投融资前沿实务及其“互联网+”创新实战培训」点击文尾处“阅读原文”可检察详情 一、核心观点供应链金融是股市的新贵,但在现实金融体系中存在已久,是传统银行业务的一个小分支,曾经的深发展银行在供应链金融范畴就有深厚的积聚。二级市场的供应链金融概念,在互联网期间有了更多的条理,共有的特性是某个行业或产业链的核心企业根据对上卑鄙的物流、信息流和资金流的把握,利用自身的资源为其提供综合性金融产物或服务。今世经济理论框架下,行业分工是提升劳动服从的紧张方式,而供应链金融中的企业跨界到金融范畴必须有更大的上风才符合经济规律。本文归纳梳理了市场现在跨界供应链金融的几种模式,也对其竞争力举行了比力。我们以为供应链金融可否乐成的条件包罗:1.富足大的行业空间;2.在产业链中具有紧张的平台职位,对上卑鄙物流、信息流有肯定控制力;3.富足低的资金资本和风险管理本领。产业内的公司到场供应链金融也有天生的软肋:1.银行的业务是全行业全产业链的,可以或许消化和对冲个别行业的周期性风险,而非银行企业到场上卑鄙金融业务,会使得整个行业的风险在其身上叠加和放大。2.非银行企业每每不具有连续的低资本的资金泉源,并缺乏贷后管理、风险处理等专业技能,轻易低估风险。从资金泉源看,融资方式有银行贷款、互联网金融小贷和P2P公司以及股东增资等。本文分析了苏宁云商、上海钢联、汉得信息、怡亚通、安源煤业、金叶珠宝等公司的供应链金融模式和特点,更为看好平台类的公司转型供应链金融。二、供应链金融的模式及发展空间1.供应链金融的界说供应链金融(SupplyChainFinance,简称SCF),是指将供应链上的核心企业以及与其干系的上卑鄙企业看作一个团体,以核心企业为依托,以真实贸易为条件,运用自偿性贸易融资的方式,通过应收账款质押、货权质押等本领封闭资金流大概控制物权,对供应链上卑鄙企业提供的综合性金融产物和服务。2.供应链金融的模式根据供应链金融的界说可以看出:一样平常而言,贸易银行才是供应链金融综合性金融产物和服务的提供主体。但供应链金融的发展模式并不但有贸易银行主导这一种。供应链金融在国外的发展比力成熟,紧张的模式有银行主导型、核心企业主导型以及物流企业主导型三种。此中,银行主导的模式紧张是银行以交易生意业务中买方购买货品后从卖方收到的货品提单和有效发票为依据,为买方管理承兑汇票,并向卖方付出货款,买方在订定日期内归还货款和融资款。如许既能满意交易两边的生意业务需求,也能缓解买方的资金压力,同时还能低沉银行的风险。核心企业主导模式紧张存在于制造业,紧张是核心企业基于自身的装备提供相应的租赁和货品代持服务,在为买方提供资金支持的同时也扩展了自己的业务规模。物流主导模式紧张是拥有信息、货品羁系以及客户关系上风的物流商为生意业务的卖方企业提供应收账款融资服务。假如按照融资所需的资产差别,供应链金融模式可以分为应收账款融资模式、融通仓融资模式以及保兑仓融资模式。这三种融资模式的依据资产分别为:应收账款等应收类资产、存货以及预付账款等预付账款资产。应收账款融资模式紧张是企业以未到期的应收账款质押给金融机构管理融资的一种融资模式。融通仓融资模式是企业以存货作为质押向金融机构管理融资业务的融资模式,紧张包罗质押包管融资模式和名誉包管融资模式。保兑仓融资模式是在供应商(卖方)允许回购的条件下,融资企业(买方)向银行申请以卖方在银行指定堆栈的既定仓单质押的贷款额度,并由银行控制其提货权为条件的融资业务,这一模式利用于卖方回购条件下的采购。3.供应链金融发展空间我国供应链金融发展过程中对企业的授信、包管品以及抵押物的评估根本上由银行大概银行委托第三方来举行,以是我国紧张的供应链金融模式是银行主导模式。我国最早开展供应链金融业务的是深圳发展银行。深圳发展银行(现为:安全银行)2003年开始在国内推出供应链金融业务,2006年正式整合推出互联网金融服务,2012年推出“供应链金融2.0”。供应链金融在我国仍旧处于开端发展阶段,不外受益于应收账款、贸易票据以及融资租赁市场的不绝发展,供应链金融在我国发展较为灵敏。如图1所示,我国规模以上工业企业应收账款净额已由2005年的不到3万亿增长到了2014年的10.52万亿,十年里增长了3.55倍,年均复合增速15%。应收账款融资作为供应链金融紧张的融资模式,应收账款规模的不绝增长为我国供应链金融的快速发展奠基了坚固的根本。 在企业生意业务中,企业之间还会以签发贸易汇票的情势来包管生意业务正常举行。贸易汇票的签发缓解了买方的资金压力,同时卖方拥有贸易汇票,既拥有对于签发方的汇票金额索取权,也可向贸易银行作质押,得到活动性。贸易汇票质押以获取融资也是供应链金融的紧张情势,我国贸易汇票发展与我国供应链金融的发展也是细密干系的。如图2所示,我国贸易汇票签发量逐年稳步增长,在2014年已经突破20万亿,2015年上半年也已经到达了11万亿。 在企业生意业务中,企业之间还会以签发贸易汇票的情势来包管生意业务正常举行。贸易汇票的签发缓解了买方的资金压力,同时卖方拥有贸易汇票,既拥有对于签发方的汇票金额索取权,也可向贸易银行作质押,得到活动性。贸易汇票质押以获取融资也是供应链金融的紧张情势,我国贸易汇票发展与我国供应链金融的发展也是细密干系的。如图2所示,我国贸易汇票签发量逐年稳步增长,在2014年已经突破20万亿,2015年上半年也已经到达了11万亿。 除了应收账款以及贸易汇票以外,融资租赁与供应链金融同样细密相连。近几年我国融资租赁业得到了飞速的发展,租赁条约额不绝增长。2014年融资租赁条约余额已经凌驾了3万亿。此中,三种租赁种类中又以金融租赁条约规模最大,2014年条约规模占比到达41%。融资租赁的快速发展对于须要大规模专业装备的企业来说非常有利,对于供应链金融的发展同样意义庞大。 除了应收账款以及贸易汇票以外,融资租赁与供应链金融同样细密相连。近几年我国融资租赁业得到了飞速的发展,租赁条约额不绝增长。2014年融资租赁条约余额已经凌驾了3万亿。此中,三种租赁种类中又以金融租赁条约规模最大,2014年条约规模占比到达41%。融资租赁的快速发展对于须要大规模专业装备的企业来说非常有利,对于供应链金融的发展同样意义庞大。 在应收账款、贸易汇票以及融资租赁快速发展的动员下,我国供应链金融显现出了灵敏发展的态势。前瞻产业研究院的行业陈诉数据体现,到2020年,我国供应链金融的市场规模可达14.98万亿元左右。三、互联网+供应链金融1.互联网为供应链金融发展提供助力固然我国供应链金融的发展时间较短,但是发展较为灵敏,这一特点在“互联网+”发展配景下得到了富足的显现。我国供应链金融在“互联网+”海潮的动员下出现出新的发展特点与发展模式。起首,银行不再是供应链金融产物与服务提供的绝对主体,更多的市场主体到场产物与服务的提供。以往的供应链金融紧张是银行玩转的圈子,受制于资金气力、金融服务牌照等方面的限定,其他主体很难成为供应链金融产物和服务提供的主体。但是在“互联网+”海潮的打击下,更多的企业利用自身的信息上风、生意业务资源上风以及客户资源上风,纷纷转型成为供应链金融产物与服务提供主体。其次,在供应链金融的链条架构上,模式由“1+1+N”变为“N+1+N”。原来的在以往供应链金融紧张是采取“1+1+N”的架构模式来发展,此中“1”是银行以及核心企业,“N”是上卑鄙多个企业,而银行紧张是对核心企业举行授信,陪同着互联网海潮的打击,更多的上卑鄙融资企业已经可以直接与核心企业举行打仗,由核心企业对上卑鄙融资企业举行授信。而核心企业既可以利用自身资金,也可以通过外部融资增补资金,如许就使得链条构架变为“N+I+N”,而且更加凸显核心企业的作用。 在应收账款、贸易汇票以及融资租赁快速发展的动员下,我国供应链金融显现出了灵敏发展的态势。前瞻产业研究院的行业陈诉数据体现,到2020年,我国供应链金融的市场规模可达14.98万亿元左右。三、互联网+供应链金融1.互联网为供应链金融发展提供助力固然我国供应链金融的发展时间较短,但是发展较为灵敏,这一特点在“互联网+”发展配景下得到了富足的显现。我国供应链金融在“互联网+”海潮的动员下出现出新的发展特点与发展模式。起首,银行不再是供应链金融产物与服务提供的绝对主体,更多的市场主体到场产物与服务的提供。以往的供应链金融紧张是银行玩转的圈子,受制于资金气力、金融服务牌照等方面的限定,其他主体很难成为供应链金融产物和服务提供的主体。但是在“互联网+”海潮的打击下,更多的企业利用自身的信息上风、生意业务资源上风以及客户资源上风,纷纷转型成为供应链金融产物与服务提供主体。其次,在供应链金融的链条架构上,模式由“1+1+N”变为“N+1+N”。原来的在以往供应链金融紧张是采取“1+1+N”的架构模式来发展,此中“1”是银行以及核心企业,“N”是上卑鄙多个企业,而银行紧张是对核心企业举行授信,陪同着互联网海潮的打击,更多的上卑鄙融资企业已经可以直接与核心企业举行打仗,由核心企业对上卑鄙融资企业举行授信。而核心企业既可以利用自身资金,也可以通过外部融资增补资金,如许就使得链条构架变为“N+I+N”,而且更加凸显核心企业的作用。 % y# M2 c& q! G5 `# d* f6 Y % y# M2 c& q! G5 `# d* f6 Y

再次,提供供应链金融产物和服务的方式从线下向线上迁徙。从前紧张是一种线下的方式来举行。随着互联网金融概念的遍及与强化,供应链金融在产物和服务的提供上已经变革为线上和线下相团结的方式来举行。线上供应链金融的提供方式可以有效的低沉生意业务和融资的资本,进步融资以及整个供应链生意业务的服从。末了,互联网和大数据使得供应链金融覆盖浩繁小企业成为大概。在供应链金融服务对象多样性方面,原来的供应链金融只是针对核心企业,并通过核心企业为该核心企业的上卑鄙企业提供金融产物大概服务。但是“互联网+”下的供应链金融可以或许很好的将从前供应链金融无法覆盖的企业涵盖进来,可以或许很好的利用“长尾效应”,扩大自身的市场份额。可以说,“互联网+”下的供应链金融产物和服务的对象更加多样化。2.互联网+供应链金融的新模式受到2014年7月开始的这波市场行情的动员,“互联网+”成为市场追逐的热门之一。同时上市公司也纷纷利用这一热门做出转型发展战略,迎合“互联网+”带来的时机。供应链金融固然也不破例。传统的供应链金融在遇到互联网金融潮水时,既出现出之前叙述的四个发展特点,也出现出新的发展模式。这些模式紧张是由于差别的公司以差别的方式到场而彰显出差别。2.1、电商平台发展模式电商平台发展模式紧张是批发零售电商利用在互联网生意业务中获取的客户生意业务的记载与流水,而且根据客户的需求为上卑鄙客户提供金融产物与服务。这一模式在A股市场上的紧张代表为:苏宁云商(002024)。苏宁云商发展供应链金融业务是在充实利用互联网零售所积攒的客户资源、客户信息以及便捷的客户服务与体验的根本上,形成苏宁生态链,通过苏宁小贷来实现为供应链上卑鄙端客户服务的。苏宁云商作为互联网零售商,在O2O生意业务模式中积攒了较多的客户而且得到了生意业务客户的生意业务数据,为更好的为客户提供金融服务打下了坚固的根本。制止2015年6月末,苏宁云商零售体系的会员总数到达1.98亿。2014年公司线上业务累计现实自营商品贩卖收入225.99亿元,线上平台实体商品生意业务总规模到达257.91亿元。同时,为了更好的发展线上客户,积聚客户资源,苏宁还于近期乐成联手阿里,乐成将线上线下业务买通,实现强强团结,为苏宁云商发展互联网零售,打造苏宁生态链提供了较好的市场时机。苏宁云商向供应商客户以及个人斲丧者发放的贷款逐年增长,2015年上半年已经到达近700万元,按照上半年的发展速率,预计整年会实现1380万元的贷款及垫款总额。发放贷款及垫款紧张泉源于子公司重庆苏宁小额贷款有限公司和苏宁贸易保理有限公司对外发放的公司类贷款及垫款、个人斲丧贷款等。2.2、行业资讯公司发展模式行业咨询公司转型模式紧张是行业中一些紧张做行业信息咨询的网站公司,利用已有的信息上风形成的大数据支持以及客户承认度,通过之前已有的网站大概新建平台的方式来为上卑鄙企业提供金融产物和服务。这一模式在A股市场上的紧张代表为:上海钢联(300226)。上海钢联是国内一家从事钢铁行业其干系行业贸易信息咨询以及增资服务的互联网平台综合运营商。公司收入紧张泉源于会员信息服务、网页链接服务、会员培训服务与咨询服务。随着“互联网+”海潮的动员,公司通过互联网下的供应链金融,实现了收入的更加多元化。上海钢联旗下的网站有:大宗商品网、我的钢铁、运钢网、搜搜网、钢银现货生意业务、我的有色、我的不锈钢、我的农产物、百年构筑。此中,钢银现货生意业务平台就是上海钢联为发展新形势下的供应链金融而设立的。上海钢联之所可以或许利用钢银平台发展供应链金融紧张是得益于长时期的信息网络与积聚、大数据的支持、采取寄售模式配景下的平台生意业务量不绝增长、闭环的钢银电商模式的构建以及公司大股东的强力支持。上海钢联的资金泉源组要是银行贷款和股东支持。在发展互联网配景下的供应链金融的种种办法下,不能忽略的就是供应链金融的资金泉源标题。现在钢银平台向客户提供融资服务的资金紧张泉源于自有资金和银行贷款。但是随着钢贸平台生意业务量的不绝增长,钢贸企业的融资需求也在不绝增长,以是为了满意日益增长的钢贸企业的融资需求,仅仅是这些融资办法还是不敷的。因此2015年1月份,上海钢联公布公告称向控股股东东兴投资申请2亿元的贷款额度,子公司钢银向银行申请15亿元授信,上海钢联为其包管。2015年6月5日,上海钢联再次发布公告称钢银电商拟举行增资扩股,得到新增资源1.66亿元。同时,上海钢联平价将复星持有的股权举行回购,也分析白大股东对于上海钢联的支持力度。上海钢联于2015年8月8日发布公告称其子公司钢银电商拟申请挂牌新三板,假如顺遂实现,这将有利于钢银平台更好的开展供应链金融业务。2.3、信息化管理服务提供商发展模式信息化管理服务提供商发展模式紧张是一些软件体系服务与开辟公司通过先辈的企业信息化管理软件体系,在资助企业实如今数据智能化数据分析上的生产操持灵敏推进,人力资源服从化进步的过程中累计了大量的企业客户,通过拥有的客户信息上风以及行业着名度为上卑鄙企业提供融资服务及其他干系金融服务。这类模式的代表就是汉得信息(300170),汉得信息在颠末十余年的发展过程中,独立研发了租赁管理平台,移动业务管理体系,财务共享业务平台,精益制造管理体系,费控体系等一系列企业管理应用产物,并进一步实现产物的云端运用,为企业管理实现精致化和灵敏化运作提供更多行之有效的管理本领。公司的紧张业务为:高端ERP(Enterprises Resource Planning 企业资源操持)实验服务、ERP软件外包服务、客户支持服务、ERP软件贩卖以及BPO服务(企业将一些尺度化的、非决议性的业务流程外包给第三方服务供应商)。2015年上半年公司的主业务务收入为5.57亿元,此中软件实验服务业务收入为4.16亿元。得益于领先的软件开辟技能以及客户资源上风,汉德信息可以或许充实利用这些上风发展供应链金融业务。在供应链金融供给端,汉德信息采取的是和银行相助的方式来举行供应链金融业务。2015年6月29日,汉得信息与安全银行签订了供应链金融战略相助协议,将汉得信息的供应链金融平台与安全的保理云平台相对接,汉得信息紧张提供企业的数据并通过大数据平台来举行风险评估,安全银行紧张负责发放资金。随着与安全银行相助的不绝深化,安全银行除了到场核心企业的贷款外,还直接给予汉得信息保理公司资金支持,资助保理公司发展保理业务。进而通过保理业务动员公司供应链金融的发展。2.4、供应链服务提供商发展模式供应链服务提供商发展模式紧张是一些供应链服务提供商利用在提供采购、分销、物流过程中累计的客户信息,对上卑鄙客户提供供应链金融产物和服务的一种模式。该模式的紧张代表是:怡亚通(002183)。怡亚通是一家专业承接企业非核心业务外包的整合型供应链服务平台,紧张提供广度供应链服务(生产型供应链服务)、深度供应链服务(流通斲丧型供应链服务)、环球采购中心及产物整合供应链服务、供应链金融服务。怡亚通发展供应链金融紧张是通过O2O金融、供应链网上贷款以及小贷实现,资金泉源有相助贸易银行提供。O2O金融基于怡亚通深度供应链贸易模式,定位于将怡亚通380斲丧供应链平台百万小微终端客户为金融服务对象,与贸易银行相助开辟终端客户金融需求的业务,实现资源共享,渠道共享,信息共享的一站式金融服务。怡亚通与各贸易银行相助,为怡亚通380快消品平台的百万小微零售终端客户提供可连续性、批量化、数据化的金融服务,在O2O金融模式下,需求资金的小微零售端客户无需包管、无需抵押、网上下单,怡亚通提供贷前稽核(这与信息化管理服务提供商发展模式相似)和贷后管理,稽核通过24小时后由怡亚通的相助银行放款。2.5、行业核心公司模式一些传统行业的公司也通过供应链金融积极转型,这些公司通常具有自身行业的核心职位,在经济调解、产业转型的配景下主业的发展空间或动力不敷,于是通过整合行业内和上卑鄙资源,开展供应链金融业务。安源煤业通过旗下江西省煤炭生意业务中心发展跨地区多品种电商,金叶珠宝通过收购丰汇租赁进入金融服务范畴,道氏技能通过建立共赢商电子商务公司从事陶瓷行业采购和供应商互联网平台业务,传化股份收购大股东资产传化物流打造互联网+物流供应链+金融服务平台,钢铁巨头宝钢股份拥有东方钢铁网和上海钢铁生意业务中心两大电商平台,智慧能源搭建电缆网的电商平台,并入股北京随时融公司来办理资金泉源标题,云云等等,不胜罗列。这些公司根本相沿类似的发展模式:自建或收购电商平台导入生意业务流量,并徐徐发展一列的保理、仓储、物流服务,同时收购或参股金融公司提供供应链金融服务,并办理资金泉源。我们以为行业核心公司进入供应链金融范畴的难度要大于前述的平台类或信息服务类公司。公司自己是产业里的竞争主体,与同业存在竞争关系,可否吸引到行业内富足多的流量转移到自身平台上是一个标题,受制于行业自身发展空间的天花板;同时资金流会合后会在核心公司层面放大本行业的周期性风险。这种模式的投资标的选择我们更看好自己行业稳固、发展空间大、市占率已经具备上风的公司。四、发展互联网供应链金融所需因素在“互联网+”海潮下并不是全部有热情的公司就能分得互联网供应链金融的一杯羹,团结以上分析,发展互联网供应链金融还是须要以下几种因素。1.积聚富足的信息上风从以上4家公司可以看出,每家公司在发展供应链金融前都把握了大量的客户生意业务信息,拥有上卑鄙客户的生意业务数据,这都为公司相识客户的生意业务风俗、对于资金的需求水平奠基了很好的根本。只有真正的相识客户的金融需求,才气依据客户自己出发计划出得当的融资工具并提供适当的综合性金融服务。2.数据的整理和分析运用本领在积聚富足的客户信息之后,假如不可以或许很好的对客户信息举行分类整理并分析也是无法有效的开展供应链金融服务。大数据平台的建立是在互联网海潮下的别的一个发展的趋势,大数据平台的建立(如:上海钢联)可以很好的资助企业举行数据的整理和分析,可以或许资助公司节流资本,进步信息利用服从以及提供融资服务的实现服从。3.公司团体业务生态圈的构建发展互联网供应链金融业务绝不但仅是将网上平台搭建起来,探求有融资需求的客户那么简朴。特殊是在互联网高潮下,仅仅是发展互联网来支持整个公司的发展是不现实的。以是在互联网供应链金融发展的同时,其他业务也要相互共同。以上4家公司均是在积极的构建整个业务体系的闭环,实现生意业务、咨询、物流、付出、其他服务的团体业务生态圈。构造团体业务生态圈可以或许在不绝发展上卑鄙客户的同时又可以或许保持客户的粘性不会低沉。假如仅仅是依赖互联网,而没有从现实业务中使客户得到便利与承认,那么如许的互联网供应链金融纵然发展起来,也会是昙花一现。4.资金端富足的支持互联网供应链金融业务的开展紧张是给予上卑鄙企业资金支持,但是给予支持的这部门资金假如完全由公司自身负担,这对于公司来说肯定是一个不小的挑衅,这在供应链金融业务规模不绝扩大的时间更为明显。通过以上4家公司业务模式分析可以看出,他们并没有完全由自身负担这部门资金,而是将资金泉源端扩展到了贸易银行、小额贷款公司(如:苏宁云商、怡亚通)等,如许固然自身赚取的只是利钱差,但是这可以或许包管供应链金融的长足发展。别的,尚有公司(比如:上海钢联)通过公司股东的支持获取富足的资金。这些公司通过自身资金的支持以及第三方的资金支持可以使得公司在包管供应链业务发展的同时也可以或许赚取富足的利润。5.公司战略的支持发展互联网供应链金融并不像生产产物一样有着固定的生产流程,随着互联网技能的不绝更新,互联网供应链金融模式也在不绝的发展。这就须要公司可以或许在不绝变革的情况下,根据现实情况订定差别阶段的发展战略。假如发展互联网供应链金融只是借助这波市场行情炒概念、讲故事,公司自己并没有订定久远且美满的发展目标与战略,那么当市场行情退去,终究会被扬弃。 再次,提供供应链金融产物和服务的方式从线下向线上迁徙。从前紧张是一种线下的方式来举行。随着互联网金融概念的遍及与强化,供应链金融在产物和服务的提供上已经变革为线上和线下相团结的方式来举行。线上供应链金融的提供方式可以有效的低沉生意业务和融资的资本,进步融资以及整个供应链生意业务的服从。末了,互联网和大数据使得供应链金融覆盖浩繁小企业成为大概。在供应链金融服务对象多样性方面,原来的供应链金融只是针对核心企业,并通过核心企业为该核心企业的上卑鄙企业提供金融产物大概服务。但是“互联网+”下的供应链金融可以或许很好的将从前供应链金融无法覆盖的企业涵盖进来,可以或许很好的利用“长尾效应”,扩大自身的市场份额。可以说,“互联网+”下的供应链金融产物和服务的对象更加多样化。2.互联网+供应链金融的新模式受到2014年7月开始的这波市场行情的动员,“互联网+”成为市场追逐的热门之一。同时上市公司也纷纷利用这一热门做出转型发展战略,迎合“互联网+”带来的时机。供应链金融固然也不破例。传统的供应链金融在遇到互联网金融潮水时,既出现出之前叙述的四个发展特点,也出现出新的发展模式。这些模式紧张是由于差别的公司以差别的方式到场而彰显出差别。2.1、电商平台发展模式电商平台发展模式紧张是批发零售电商利用在互联网生意业务中获取的客户生意业务的记载与流水,而且根据客户的需求为上卑鄙客户提供金融产物与服务。这一模式在A股市场上的紧张代表为:苏宁云商(002024)。苏宁云商发展供应链金融业务是在充实利用互联网零售所积攒的客户资源、客户信息以及便捷的客户服务与体验的根本上,形成苏宁生态链,通过苏宁小贷来实现为供应链上卑鄙端客户服务的。苏宁云商作为互联网零售商,在O2O生意业务模式中积攒了较多的客户而且得到了生意业务客户的生意业务数据,为更好的为客户提供金融服务打下了坚固的根本。制止2015年6月末,苏宁云商零售体系的会员总数到达1.98亿。2014年公司线上业务累计现实自营商品贩卖收入225.99亿元,线上平台实体商品生意业务总规模到达257.91亿元。同时,为了更好的发展线上客户,积聚客户资源,苏宁还于近期乐成联手阿里,乐成将线上线下业务买通,实现强强团结,为苏宁云商发展互联网零售,打造苏宁生态链提供了较好的市场时机。苏宁云商向供应商客户以及个人斲丧者发放的贷款逐年增长,2015年上半年已经到达近700万元,按照上半年的发展速率,预计整年会实现1380万元的贷款及垫款总额。发放贷款及垫款紧张泉源于子公司重庆苏宁小额贷款有限公司和苏宁贸易保理有限公司对外发放的公司类贷款及垫款、个人斲丧贷款等。2.2、行业资讯公司发展模式行业咨询公司转型模式紧张是行业中一些紧张做行业信息咨询的网站公司,利用已有的信息上风形成的大数据支持以及客户承认度,通过之前已有的网站大概新建平台的方式来为上卑鄙企业提供金融产物和服务。这一模式在A股市场上的紧张代表为:上海钢联(300226)。上海钢联是国内一家从事钢铁行业其干系行业贸易信息咨询以及增资服务的互联网平台综合运营商。公司收入紧张泉源于会员信息服务、网页链接服务、会员培训服务与咨询服务。随着“互联网+”海潮的动员,公司通过互联网下的供应链金融,实现了收入的更加多元化。上海钢联旗下的网站有:大宗商品网、我的钢铁、运钢网、搜搜网、钢银现货生意业务、我的有色、我的不锈钢、我的农产物、百年构筑。此中,钢银现货生意业务平台就是上海钢联为发展新形势下的供应链金融而设立的。上海钢联之所可以或许利用钢银平台发展供应链金融紧张是得益于长时期的信息网络与积聚、大数据的支持、采取寄售模式配景下的平台生意业务量不绝增长、闭环的钢银电商模式的构建以及公司大股东的强力支持。上海钢联的资金泉源组要是银行贷款和股东支持。在发展互联网配景下的供应链金融的种种办法下,不能忽略的就是供应链金融的资金泉源标题。现在钢银平台向客户提供融资服务的资金紧张泉源于自有资金和银行贷款。但是随着钢贸平台生意业务量的不绝增长,钢贸企业的融资需求也在不绝增长,以是为了满意日益增长的钢贸企业的融资需求,仅仅是这些融资办法还是不敷的。因此2015年1月份,上海钢联公布公告称向控股股东东兴投资申请2亿元的贷款额度,子公司钢银向银行申请15亿元授信,上海钢联为其包管。2015年6月5日,上海钢联再次发布公告称钢银电商拟举行增资扩股,得到新增资源1.66亿元。同时,上海钢联平价将复星持有的股权举行回购,也分析白大股东对于上海钢联的支持力度。上海钢联于2015年8月8日发布公告称其子公司钢银电商拟申请挂牌新三板,假如顺遂实现,这将有利于钢银平台更好的开展供应链金融业务。2.3、信息化管理服务提供商发展模式信息化管理服务提供商发展模式紧张是一些软件体系服务与开辟公司通过先辈的企业信息化管理软件体系,在资助企业实如今数据智能化数据分析上的生产操持灵敏推进,人力资源服从化进步的过程中累计了大量的企业客户,通过拥有的客户信息上风以及行业着名度为上卑鄙企业提供融资服务及其他干系金融服务。这类模式的代表就是汉得信息(300170),汉得信息在颠末十余年的发展过程中,独立研发了租赁管理平台,移动业务管理体系,财务共享业务平台,精益制造管理体系,费控体系等一系列企业管理应用产物,并进一步实现产物的云端运用,为企业管理实现精致化和灵敏化运作提供更多行之有效的管理本领。公司的紧张业务为:高端ERP(Enterprises Resource Planning 企业资源操持)实验服务、ERP软件外包服务、客户支持服务、ERP软件贩卖以及BPO服务(企业将一些尺度化的、非决议性的业务流程外包给第三方服务供应商)。2015年上半年公司的主业务务收入为5.57亿元,此中软件实验服务业务收入为4.16亿元。得益于领先的软件开辟技能以及客户资源上风,汉德信息可以或许充实利用这些上风发展供应链金融业务。在供应链金融供给端,汉德信息采取的是和银行相助的方式来举行供应链金融业务。2015年6月29日,汉得信息与安全银行签订了供应链金融战略相助协议,将汉得信息的供应链金融平台与安全的保理云平台相对接,汉得信息紧张提供企业的数据并通过大数据平台来举行风险评估,安全银行紧张负责发放资金。随着与安全银行相助的不绝深化,安全银行除了到场核心企业的贷款外,还直接给予汉得信息保理公司资金支持,资助保理公司发展保理业务。进而通过保理业务动员公司供应链金融的发展。2.4、供应链服务提供商发展模式供应链服务提供商发展模式紧张是一些供应链服务提供商利用在提供采购、分销、物流过程中累计的客户信息,对上卑鄙客户提供供应链金融产物和服务的一种模式。该模式的紧张代表是:怡亚通(002183)。怡亚通是一家专业承接企业非核心业务外包的整合型供应链服务平台,紧张提供广度供应链服务(生产型供应链服务)、深度供应链服务(流通斲丧型供应链服务)、环球采购中心及产物整合供应链服务、供应链金融服务。怡亚通发展供应链金融紧张是通过O2O金融、供应链网上贷款以及小贷实现,资金泉源有相助贸易银行提供。O2O金融基于怡亚通深度供应链贸易模式,定位于将怡亚通380斲丧供应链平台百万小微终端客户为金融服务对象,与贸易银行相助开辟终端客户金融需求的业务,实现资源共享,渠道共享,信息共享的一站式金融服务。怡亚通与各贸易银行相助,为怡亚通380快消品平台的百万小微零售终端客户提供可连续性、批量化、数据化的金融服务,在O2O金融模式下,需求资金的小微零售端客户无需包管、无需抵押、网上下单,怡亚通提供贷前稽核(这与信息化管理服务提供商发展模式相似)和贷后管理,稽核通过24小时后由怡亚通的相助银行放款。2.5、行业核心公司模式一些传统行业的公司也通过供应链金融积极转型,这些公司通常具有自身行业的核心职位,在经济调解、产业转型的配景下主业的发展空间或动力不敷,于是通过整合行业内和上卑鄙资源,开展供应链金融业务。安源煤业通过旗下江西省煤炭生意业务中心发展跨地区多品种电商,金叶珠宝通过收购丰汇租赁进入金融服务范畴,道氏技能通过建立共赢商电子商务公司从事陶瓷行业采购和供应商互联网平台业务,传化股份收购大股东资产传化物流打造互联网+物流供应链+金融服务平台,钢铁巨头宝钢股份拥有东方钢铁网和上海钢铁生意业务中心两大电商平台,智慧能源搭建电缆网的电商平台,并入股北京随时融公司来办理资金泉源标题,云云等等,不胜罗列。这些公司根本相沿类似的发展模式:自建或收购电商平台导入生意业务流量,并徐徐发展一列的保理、仓储、物流服务,同时收购或参股金融公司提供供应链金融服务,并办理资金泉源。我们以为行业核心公司进入供应链金融范畴的难度要大于前述的平台类或信息服务类公司。公司自己是产业里的竞争主体,与同业存在竞争关系,可否吸引到行业内富足多的流量转移到自身平台上是一个标题,受制于行业自身发展空间的天花板;同时资金流会合后会在核心公司层面放大本行业的周期性风险。这种模式的投资标的选择我们更看好自己行业稳固、发展空间大、市占率已经具备上风的公司。四、发展互联网供应链金融所需因素在“互联网+”海潮下并不是全部有热情的公司就能分得互联网供应链金融的一杯羹,团结以上分析,发展互联网供应链金融还是须要以下几种因素。1.积聚富足的信息上风从以上4家公司可以看出,每家公司在发展供应链金融前都把握了大量的客户生意业务信息,拥有上卑鄙客户的生意业务数据,这都为公司相识客户的生意业务风俗、对于资金的需求水平奠基了很好的根本。只有真正的相识客户的金融需求,才气依据客户自己出发计划出得当的融资工具并提供适当的综合性金融服务。2.数据的整理和分析运用本领在积聚富足的客户信息之后,假如不可以或许很好的对客户信息举行分类整理并分析也是无法有效的开展供应链金融服务。大数据平台的建立是在互联网海潮下的别的一个发展的趋势,大数据平台的建立(如:上海钢联)可以很好的资助企业举行数据的整理和分析,可以或许资助公司节流资本,进步信息利用服从以及提供融资服务的实现服从。3.公司团体业务生态圈的构建发展互联网供应链金融业务绝不但仅是将网上平台搭建起来,探求有融资需求的客户那么简朴。特殊是在互联网高潮下,仅仅是发展互联网来支持整个公司的发展是不现实的。以是在互联网供应链金融发展的同时,其他业务也要相互共同。以上4家公司均是在积极的构建整个业务体系的闭环,实现生意业务、咨询、物流、付出、其他服务的团体业务生态圈。构造团体业务生态圈可以或许在不绝发展上卑鄙客户的同时又可以或许保持客户的粘性不会低沉。假如仅仅是依赖互联网,而没有从现实业务中使客户得到便利与承认,那么如许的互联网供应链金融纵然发展起来,也会是昙花一现。4.资金端富足的支持互联网供应链金融业务的开展紧张是给予上卑鄙企业资金支持,但是给予支持的这部门资金假如完全由公司自身负担,这对于公司来说肯定是一个不小的挑衅,这在供应链金融业务规模不绝扩大的时间更为明显。通过以上4家公司业务模式分析可以看出,他们并没有完全由自身负担这部门资金,而是将资金泉源端扩展到了贸易银行、小额贷款公司(如:苏宁云商、怡亚通)等,如许固然自身赚取的只是利钱差,但是这可以或许包管供应链金融的长足发展。别的,尚有公司(比如:上海钢联)通过公司股东的支持获取富足的资金。这些公司通过自身资金的支持以及第三方的资金支持可以使得公司在包管供应链业务发展的同时也可以或许赚取富足的利润。5.公司战略的支持发展互联网供应链金融并不像生产产物一样有着固定的生产流程,随着互联网技能的不绝更新,互联网供应链金融模式也在不绝的发展。这就须要公司可以或许在不绝变革的情况下,根据现实情况订定差别阶段的发展战略。假如发展互联网供应链金融只是借助这波市场行情炒概念、讲故事,公司自己并没有订定久远且美满的发展目标与战略,那么当市场行情退去,终究会被扬弃。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:49:34

发表于 2019-6-13 00:49:34