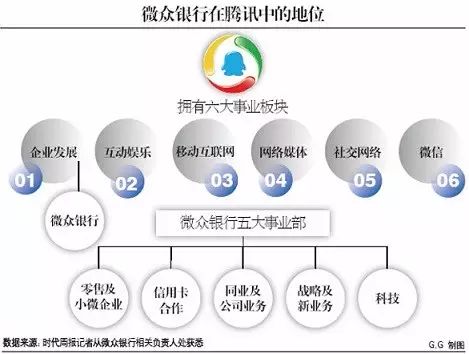

��Ѷ�������������е㷳��������ǰ���г���ͮ�ոմ�ְ�����������������Ź��ʽ����ʲ�����ҵ����������ĩ������һ�����˸�Ϊ������Ϣ�������еĵڶ���������г�֣�����Ѿ��ݽ��dzʣ���˵�µ���ֹҲ��ȥ�������ィһ���µ���Ӫ���У����µ���Ϣ�ǣ�֣���ֻ�Ӧ˵���˳����������������ィ��Ӫ���У�ҴҴ�Ǵ��е�һ��ѡ����֣����һ�������ְ�ģ����зֹ�ƽ̨���ڵĻ���(���г�����)���Լ�����һ�����ָ����ˣ�С��ҵ�漣������˾��������ͬҵ�漣������˾���ν��ϡ�

+ Q3 K) l$ }) z8 [4 g7 {0 [& B7 o. g' {2 _% ]+ T4 x; @" z

֣���ֵĴ�ְ�Ȳ�ͮ��Ϊ���˾��ȣ����ⵥ�����������߹ܵĴ�ְ�������ŵIJ���ȷ�����������˱��⣬���漱���ǣ��������н���֮���������ļ���ս����֧���������ҵ�翴�õ��ģ�ֻ��������ط���һ�������Ƴ����������ǵ����Ϊֹ����˵�Ŵ����߳�20�ڣ��ڶ���������������ǰ�Ƴ���������App����Ȼ�г��϶����App�ȹ�������һ��ƽ��������ʵ��������������������ս������漱��һ������Ҳ���DzƲ�������ԭ��������ָ����ͨ��֣���ֵ�ҵ���ϵ�ͷḻ���������Դ�ſ��ٵĽ��г��ϵ��������Ʋ���Խӵ��������������֣���������ˣ�����һ������Ŀ�꣬��֪��˭���Դ�ż̳���ɣ�����ҵ�����˸�̾���������Ѿ��������˺���ʱ�䡣, G9 ^# Z5 u) N6 g$ d

8 P, M7 Q$ C1 `8 Z; k* x+ T

; L9 R* U/ x9 Z6 |9 \$ u6 ]1���·������Ʋⲻ��ȡ- c3 O! H y% w @ h# v) d u( d

( v- ^! Z6 Q; y

1 j/ a# ^' h; A8 F4 G: f 1 j/ a# ^' h; A8 F4 G: f

�����ж��³�����6 m' l& W0 W% J. A; b; m

. k; J- \ i- ]��ҵ֮������������Ҫ�ĸ߹��Ŷӣ����˶��³����������İ�ȫ��ף������г���ͮ���������Ű�ף����г�֣���ִ�������ҵ���а�ס���λ�г��ڱ����ķ��붼�Ѿ������˹�ԵĽ�������µ�ʱ���������ñ�����Ϥ�IJ��£������ʱ��Ҳ����ű����ĵ����ɽ�����ڰ׳������ġ��������ߺ���ʣ�����ľ�ֻ�а�ȫϵ�ˣ������Ȼ���а칫���������¹������ܲ⡣����������Ŀǰ���������е��ڲ���ʿ�Ŀ���˵������˵��λ�г����õ����������е��Ļ���������˵���Dz��õ���ȫ�Ļ���

. @- _. ^, m$ [3 ?( R3 c

6 C- C9 k3 \# j: U���ǣ����ֻ�ǰ������¹ʵ����߹�֮����Ը�Ħ�����Ļ����ۣ���δ��̫������ò�ˡ���Щ�߹ܸ��������ֳɵ�ְҵ˾���ˣ���Ȼ����Э������Э����������Ȼ����ȫ�µĹ�˾�������Ǹ�����˵�������һ�������õķ�չʱ�����������Ѻ�Ѱ��ͬ��Ҫ�ٸ߳�һ����Ŀ��������������еĿ���˳��Ļ�������δ�ػ�ѡ�����¿�ʼ����һ���µĻ�������ʱ���������Ǿ�£��һ����Ϊ�˿��Դ������Ѷ�ĿƼ����촫ͳ�Ľ�����ҵ����һ������Ŀ�꣬�����дӳィ�������̶̵ļ����µ��У�����Ϊ�����еķ�չ�����������˲���˼��ľ��������ȷ�����˵���������������ʱ���õ��ǡ����С������ó�׳ﻮ������桱�ͻ�������ʵ�ʲ����������ȥ�ijﻮ�ֲ�����ô���ı�ģ�����������ǣ��������п�ҵ��ʱ�䣬�����С�����Ѿ�����ˡ�����С��������е���˵�������Dz�ͮ�����˱������ϵ���ֵ�������������ڼȵ��ġ�֣���ָ�����˵�ˣ�����ǰ�IJɷ��У�������٩٩��̸������App 2.0���μ��������Ʋ���Ķ���ת��ƽ̨����Щ���Ӷ�֤ʵ�ף�ֻ�����Ļ�������������������е��˲��澳�Dz���ȡ�ģ���ʵ����Щ�߹�תͶ��ң�����ķ�ӳ����������ҵ����չ�ϵ����ѡ�3 I7 W) _7 H! Q" l; {) z- \

1 T/ [8 K( F$ ?3 V1 A

2�����е�"�Ʋ�����"־�����ƹ�Ǯ��5 A( }7 U' R* F* |+ F( d1 E

( e% q: k1 a' n9 x 2 R; h8 h f/ I% f a7 ^9 {9 S% V. D 2 R; h8 h f/ I% f a7 ^9 {9 S% V. D

3 ^) l) P' P. Y) \( I��������������ʱ�䣬���ز��ֲ�û����������������Ϊʲôһ�������ڷ������Ͷ���ߵ���Ӫ���У���ô����һ������ͬҵҵ��ĸ��г���ʵ��X���ڣ��Ź��ںţ� X_Man_Investment����ʱ���Ѿ��϶�������Ԥ�������Ʋ�����������Ϊʲô�أ�����������ҵ���еĽ����֪���ˡ���ҵ������������ɷ����������IJ�𣬾���ǿʢ��ͬҵҵ��֣������ͬҵҵ�����˾������Ȼ�ӹ���ΰ��������ҵ���е�ͬҵҵ�������Χ�ڴ�ͳ�ϻ��������ʽ�ת���ʲ��Ĵ�ͳҵ����ʵ����һ���dz��������������ڵĴ��£����ƹ�Ǯ����

0 ~- D+ b3 t4 u6 k- D; g3 Q0 ]& Q

9 s& ?/ E$ l; m�ƹ�Ǯ�����������е��ֻ��������������ǣ����ⵥ����ҵ���е����Ʋ������������С���е����Ʋ���Ʋ�������ҵ��һ�仰���ʲ�Ϊ���������ܶ�����в�������й�Ȼ��ֻ���Բ�ҵ��������о�ľ����Ϸ磬���ǣ�Ϊʲô���г��ϴ����ж�ֻ���Բ�ҵ���أ����ڶ�ÿ��������˵�����Ʋ�������Ͼ��ǿ���ߺ�ȵ�ҵ�úõĴ����ʲ����ڱ��������Ͽ��������Ϊʲô�����������Ʋ�����������Ʋ��ﱾ���������г����ľ���̬���£������ͻ���һ���漱����Դ���������й�Ȼ�������������������ַ�������Ϊʲô֣���ֿ��Դ��������һ���أ���һ��Ե��������Ȼ�������˳�ǿ�����������ڻ����Ի�����ҵ����ͬҵ���ı��У����������Ѿ�����Щ��С���ڻ����ĸ����˷dz���Ϥ�������漱��Ե�������������ŵ���̬����ҵ����������������Ŀͻ����ӣ�����Щ���ڸ߰�����ʱ�����С�����п��Դ��һ���ԵİѲ���������ҵ���������µĿͻ���������ľ���ʽ�ķ������֣�������Щ��С���ڻ�����˵�ڰ׳���Ĺ�����5 P# ^6 P% N; s( a9 z

) M5 q, x; I; x8 w" ]3 W

��֣�������������У�����Ȼ����������ֳ����Ӹ��Ƶ������е�ó��ģʽ������ң�����������Ҫ���Ϸ������Ѷ�Ѿ����˺����ͻ����������ź�QQ���û���Ŀ��Ҫ����ҵ����ԭ���Ŀͻ�����Ҫ��ö࣬��������С�����������������ǵ����Ʋ���������Щ�ͻ����������ռ���Ȼ��ԭ�����ƹ�Ǯ����Ҫ��ܶ���ٱ���

4 {* R9 s2 A: e2 n& }6 w% L4 M( p: ]

3�������ִ�ͳ���е�����Χ��

7 u- b7 H' J8 l! n; |( C

' [) D) ~7 w C% T���Ǿ����ϣ��Dz�����ô���أ���Ȼ���ǡ���ֱ�ӵı���������е��˻�������������������е��ϵ����û��һ���ݾ�������Ѷ�����ӵ�еĿͻ������������еĿͻ�������������жԵ��������˻���Ϊ���࣬һ�ֽ�ǿʵ���˻����϶�Ҫͨ����ǩ�������������ֿ϶������ϣ������һ�ֽ���ʵ���˻�������Ҫ��ǩ���������DZ�Ҫ��ĩ������������ݽ�֯�ȶԣ������˵��ʵ�ʵIJ�Է���������ͨ�������п���ʵ�ھ���������������֤�����������ݾ��в�ԡ�����Ϊʲô�ڿ�����ʱ�䣬������Ҫ��ͻ�ȥ��һ���������з��е����п���������һ���dz�ƶ����¹ʣ��������Ÿ������꣬�����ͻ���ʱ�䣬Ҳ���˸��ָ����ķ����������ź����100��������Ⱥ�μ�Ⱥʱ���Ȱȱ��£��ŵ������߳�2�ڵİ��û������ǣ���������ֱ��ʹ�������ڰ��û���Ҫ�ظ�һ�ΰ��̣����ֱ���Dz���ŵ��������ǵ����Ϊֹ��Ҳû�й�������������, T* f; l" K( _6 | d. H

6 i+ \0 o6 ~% R# n# m: ?2 e2 U. P; dʵ�ڲ�ͣ��X���ڣ��Ź��ںţ� X_Man_Investment��������ǣ�����ô����û�����Ϣ��Ϊʲô������Ϊ����ʱ��ȡ�ĵ�������֤���ݵ���Ϣ�أ���������˵���Ű��ֳɣ��Ͳ����ŵ�ʵ����Ϣ�Ѿ������в��������ʱ��ֻҪ�����еĿ�����Ϣ���ŵ�ʵ����Ϣ�ȶ���ɣ����Ѿ������˿����IJ��Ҫ�������һ����������Ų������������Ϣ�����ִ������Խϵͣ����Ĵ���վ����в�������������������Ϊʲô����������Ҳֻ��˵�����о���Ҳ�Ǵִ�ͳ���ڻ���������ѽ��/ W+ w+ H( I' p' w' }5 n

4 {4 B# u& L, z+ @8 o

ѩ�ϼ�˪���ǣ������˵�ڣ�9�·���������δ��֪��ֱ����ֹ���������еĺ����ӿڣ�Ҳ����˵���ͻ�����ͨ�����������п����������еĻ��ڡ���������ռ���й��Ի��������ڱ������еĸ��˿ͻ���һ�֣����������йرսӿڣ��������еĿ��������кܴ�ˮƽ�Ĵ������Ȼ�����Ϊֹ�����ǿ����������еĿ����������ó������жϣ�������������������������п϶������߳������������ġ�5 G# j8 V$ u7 a6 S' p4 N4 S3 {

9 s2 a8 L, c2 Q, D5 v. K7 ]��������еĿ��������������⣬��ô�ں���С���ڻ�����Э�̵Ĺ��̵��У��ͻ������ܴ�ı��⡣��ǰ��������С���ڻ���֮���������֣�����ڼ����ҵ���л������ܴ�һ��Ե�����������ڿ�������ҵ���еľ�ͻ����ӡ��������������������Ŀ�dz����Σ���С���н��ڻ�����������Ը�ͻ��ܵ��ܴ���������������Ҳ��һ��ó�����У�ʵ�ں����ǵ�ҵ�����к�ֱ�ӵı��۵ġ�֣���ֵ������ٴ�ÿ�����ж���ҪΪ������ҵ��˼���ġ�����������App����ᷢ�ָ���û���������е����Ʋ���е�ֻ��һЩ���պͻ���������Щ������Ѷ���µ�����ͨʵ��Ҳ��������0 q1 z/ E- R+ }) C4 f/ N5 F

4 l0 [- k% K% ^0 c/ g

" |6 x8 P* T( B$ E" D

4 N" A) x2 }: N- { Bǰ��ʱ��ý�����кܶ���Ϣ˵�����������������ڻ�������������һЩ���ѣ�ʵ�ڲ�������С���ڻ����ı����뷨���������������б����Ŀ����澳���µġ�����һ���������������м�������֣�����һ�����г����Թ����ġ������ֻ����£�֣����������ɺ�ǿ�������ġ�

1 Q' e0 m& X) ~: s6 x2 O5 v' G8 v/ U( S; e& ?

4"��"������������������Ѷ�ڲ��Ķ�λ

. \: a4 O& g* P. W' [- Q5 ~8 c! X/ N; N

��Ӫ����ʵ��Ҳ�в�����ɣ��ñȽ�����кͻ���������Ҫ�����վɹ�˾ҵ���ں����̵Ȼ�������˾���µ�������ȫ����һ��·�ӡ�������ʱֻ����������˾�����ӣ�����ʵһ��ʼ����������˾�Ƕ���Ӫ��������û�а��õģ�������������ε������£��ϵ����Ҳ���˿��ӣ����Է����µ��������գ���������˾��ſ�ʼ����Ӫ���е�������̡�

' w) V) v2 J# S$ _, A2 A

0 B: T9 E: |: H+ v" }- V ( Q! y" o" J5 h5 d7 | ( Q! y" o" J5 h5 d7 |

! L9 B8 v3 B/ `8 j# {# _* n1 r& ?����Ҫ��Ӫ����������Ϊʲô�أ��������ϸϸ��������ͳ���е�����ҵ����㡱�����桱�Ѿ��������Ļ��������Ʋ�����ȡ�������㡱������˵�ˣ������������ı��ˮƽ�Ѿ����������������ִ�ѹ������ˣ�Ψ�С������վ�һ���������еĵط����������˵��p2p���ǿ��Դ���û����������������������ϵ�����������ʽ�ش����ǾͶ��ڴ�����˻���ҵ�ܲ������ˣ�����˭����ͨ����ȫ���Ĵ���˲�������Ҫ���ϼ��ܵ�ʱ���p2pƽ̨��£�����ϵ�Ͷ�����أ����գ��ܶ�p2p�վ������ʽ�أ�ֻ����������ỹû�г����֡�% a% X" u) [' e Y8 v

* Z L8 A. p J

�����������ҵ���У��������������Ҫ�������յ�ҵ�����������Ѿ�������û���������յĻ�����ʵ�ֱ����õĿͻ����顣�������������ε�˵���������������������У�ʵ�ھ��Dz��������������Ͽ��ϵ֮��ʧȥ�˴��µĿռ䡣�������Ͻ�������Ͼ۱����вƱ�����Ѷ������ͨ����û�����յĻ�����Ҳ���������������ǻ�������˾�õ����������գ���Ȼ��Ӧ�ó�ʵʹ�ã���û�����յľ������������˵��£�Ҳ���ǡ�������3 I+ S1 ^7 r9 u$ P' c

1 |% u6 L; I, J( D" `/ ^

������Ҳ�ǻ�������˾���Գ�ʵ���ӱ��������Ϸ�ĵط����������о�û���ڲƲ������Ϲ��ེ�𣬶���Ҫ�����ڴ���ҵ��������������ٴ�������ũ�����ȳ������Ĵ��ʹ�������ϵ��Ϸ���Դ����������ص����ݱȷ�ijЩ��վ�����������̵ĺ�������ҵ�����ݣ����Ǵ�ͳ���������յģ�������һ��ҵ����������Ϊʵ�徭��������ϣ��ѪҺ����Ѷʵ��Ҳһ�����ȷ�����������̬��������һ�£�����ijЩֵ�ô������ҵ����Щ�ͻ�����Ѷ���еĴ���죬��������������Ѷ�Ľṹ�����ռ��վɺܴ�ġ�2 N" S, U0 D9 R+ S# S- H+ O; }: J

7 n$ }' g& ]7 Q, Q7 F: a2 U

- ~: O: R. I9 c' [6 t: e9 s2 b* F X) x4 L5 m3 n& ]

��Ȼ��������Ҳ�������ı��⣬�ñ���Դ��ɥ����һ����ȫ����ͨ���ʲ�֤ȯ���������ñ�˵һ�䣬������ǰ�г���ͮ�ィ�е����Ź��ʽ����ʲ�����ҵ������Ӧ�þ���������ġ�/ F/ @8 H2 p/ d) j1 A

/ Q5 y9 c$ E- M' y) o˵����ô�࣬��Ӫ����Ӧ�û����Դ�ڡ�������ҵ����ô�����еġ��桱��Ҳ���DzƲ���������Ӧ��Ӧ�ü̳��أ�����Ӧ�õģ�������Ϊ���У��վ���һЩ�����Ϸ�ġ��ȷ��������Ʋ�������Ͷ�ʽ��һ��ƽ��Ϊ5��������Ϊ������ϸ�Ͷ����Ҫ���վ�Ҫ���100����Ͷ��ʵ�������ߵ�Ͷ�ʷ����ռ��д�ŷdz��������кܶ��������Ʋ���ֱ�Ӿ��ǶԽӵ����в���������֡��Ż����ߡ���������Ӫ����������գ����ڲƲ�������˵�վɹ�����ġ������Ƿ�����Ӫ���в����Ʋ�������ֻ���������������Ӫ������˵�����á������������������������������ʲ������������� |  |�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

|�ֻ���|Archiver|

( ��ICP��12001440��-3 )|��վ��ͼ

������ 2019-6-13 00:48:14

������ 2019-6-13 00:48:14